從“制造”到“創造”

·概 要 ·

創新實力:穩步提升。整體來看,我國已成爲具有全球影響力的科技大國。2022年,我國創新能力綜合排名位於全球第11位,共有21個科技集群進入全球百強,數量首次與美國持平。此外,2022年我國研發經費投入總量已突破3萬億元,專利與科研成果規模也有顯著提升。

高技術產業:高質量發展新動能。近年來高技術產業增長勢頭強勁,對我國生產與投資均有明顯的拉動作用。其中,電子及通訊設備制造業是高技術產業中的核心。在疫情之後,電子及通信設備制造業和醫藥制造業利潤增長強勁。

亮點行業:國際競爭優勢凸顯。我國在部分科技領域已經具備了國際領先優勢。例如通信(5G、量子通訊)、新能源(風電、光伏等)、新能源汽車等等。

風險提示:外部技術限制措施升級

1創新實力:穩步提升

科技創新是提高綜合國力的關鍵。一方面,創新是引領發展的第一動力。歷史上每一輪重要的技術創新均會使得勞動生產力快速提高,並創造出新的產業與就業機會,持續地推動社會與經濟健康發展。另一方面,創新也會對國際經濟和政治格局產生深遠的影響。總書記指出,“當代國際競爭實質上是一場以科技創新和技術進步爲核心的競爭”,走好了科技創新的這步先手棋,則能在日益激烈的國際競爭中搶佔先機。

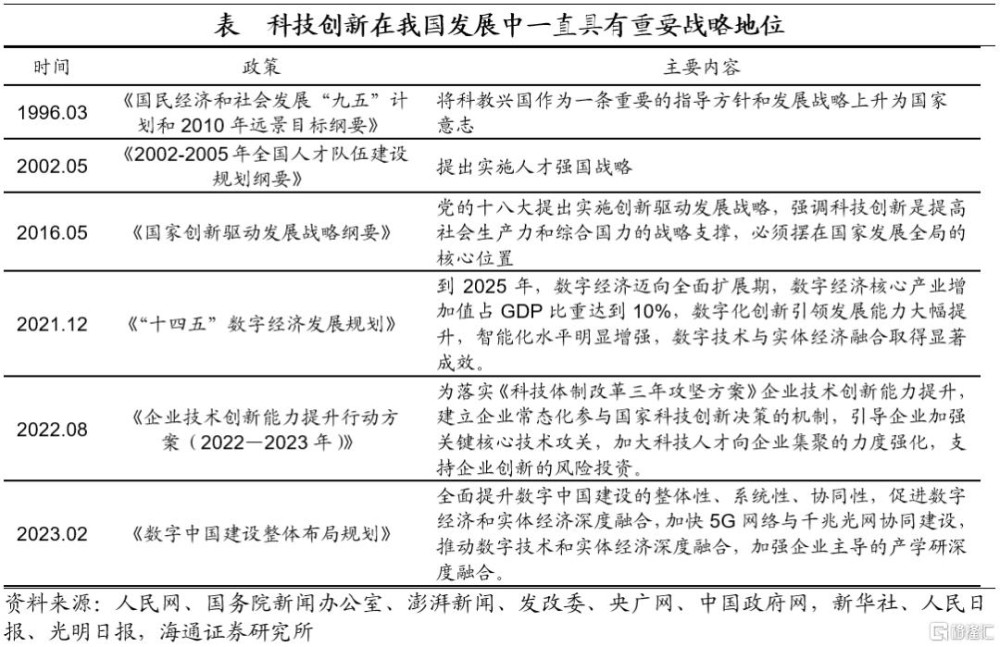

在我國發展過程中,科技創新一直具有重要战略地位。我國在改革开放時即提出“科學技術是第一生產力”的論斷,此後在科教興國战略、人才強國战略、創新驅動發展战略等核心战略的推動下,我國創新體系不斷完善。黨的二十大以來,有關提升科技創新實力的政策也層出不窮。二十大報告強調“必須堅持科技是第一生產力、人才是第一資源、創新是第一動力”,“加快實施創新驅動發展战略。加快實現高水平科技自立自強。”

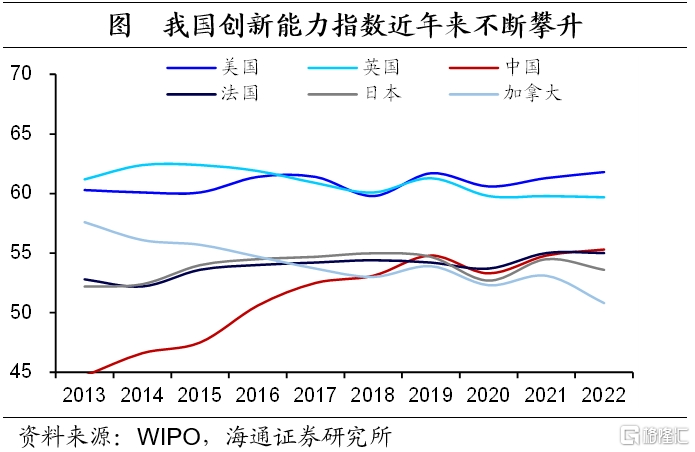

我國科技創新能力近年來實現了明顯提升。世界知識產權組織(WIPO)公布的全球創新指數顯示, 2022年我國創新能力綜合排名超過法國,位於全球第11位,與2012年相比一共躍升了23位。在具體維度中,我國在知識與技術產出方面表現最好,爲全球第6位。此外,我國還有9項細分指標排名全球第1。

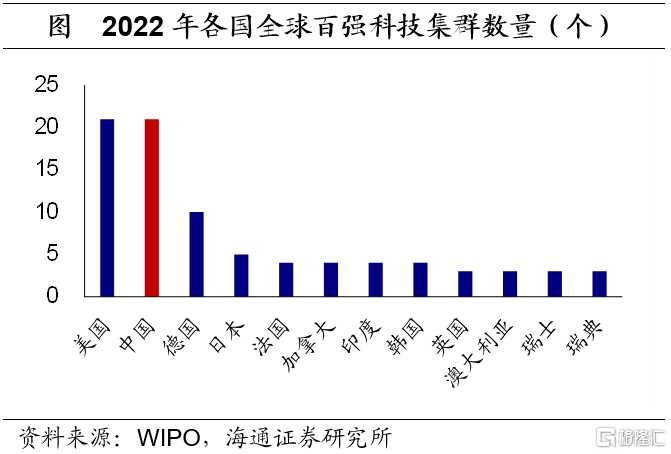

我國區域創新發展也有顯著成效。2022年全球創新指數顯示,我國共有21個科技集群進入全球百強,較2017年增加了14個,數量首次與美國持平,居於全球首位。

其中,受益於對科技創新長期的战略重視以及國家的重點支持,北京、上海和粵港澳大灣區的科創實力已進入國際前十。具體來看,深圳-香港-廣州在全球百大科技集群榜單中排名第2,北京第3,上海-蘇州排名第6。此外,長三角協同創新共同體中主要城市(南京、杭州和合肥)、成渝和武漢科技創新中心、以及黃河流域主要城市(西安、濟南)均位於全球百大科技集群榜單。

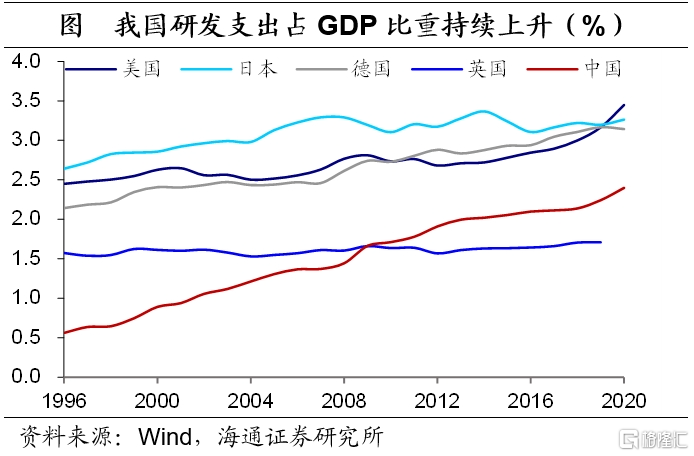

創新能力提升的背後離不开研發持續的投入。2022年,我國研發經費投入總量已突破3萬億元,佔GDP的比重也不斷提升,2022年已上升至2.5%,較2021年提升了0.1個百分點(1996年時僅爲0.6%)。

我國研發經費投入強度與美、日、德等發達國家的差距也在不斷縮小,研發支出佔GDP的比重在2010年時已經超過英國。其中,企業是拉動研發經費增長的主要力量。2022年,企業研發投入佔全國研發經費的77.6%,較2021年提升了0.7個百分點,並貢獻了84%的研發經費增長。

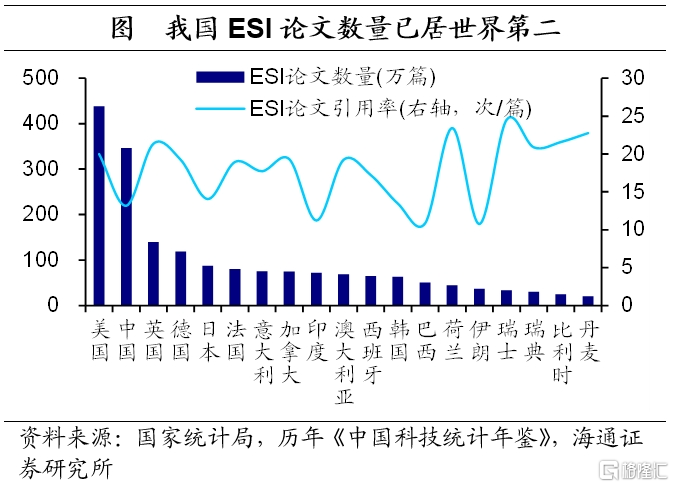

此外,我國專利與科研成果規模也有顯著提升。截至2021年,我國高技術企業有效發明專利約53萬件,且近年來保持快速增長,2011-2021年十年間復合增速達到23%。從ESI論文數量來看,自2011年1月至2021年9月,我國發表ESI論文數量位居世界第二,高達346萬篇,僅次於美國的437萬篇。不過,論文引用率與美國、英國、德國等發達國家仍有一定差距。

2高技術產業:高質量發展新動能

近年來我國高技術產業增長勢頭強勁。2022年,我國高新技術企業數量已達到40萬家,較2012年的4.9萬家有明顯增長。其中,有683家企業進入了2021年全球企業研發投入2500強。高技術產業具有對其他產業滲透能力強的特點,關鍵技術开發難度較大,但一旦开發成功則會具有較高的經濟社會效應。隨着科技成果的不斷落地,當前高技術產業已經成爲推動我國經濟高質量發展,與產業轉型升級的新動能。

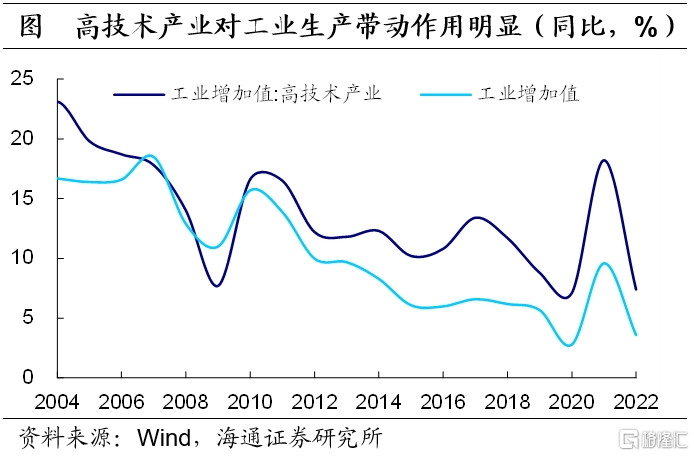

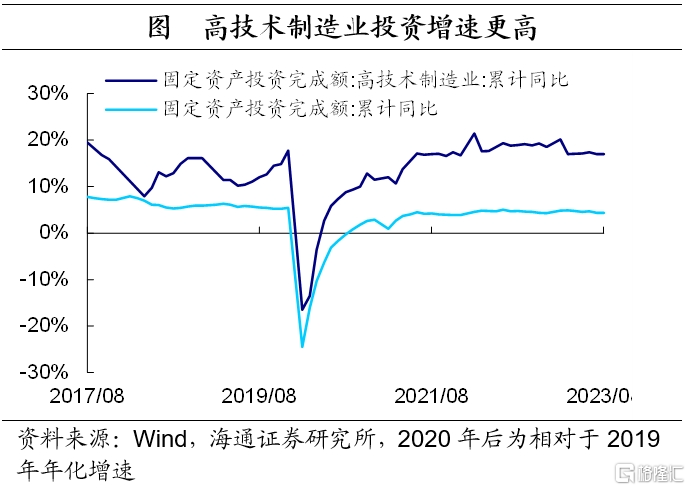

具體來看,高技術產業對我國生產與投資均有明顯的拉動作用。生產方面,2010年以來,高技術產業工業增加值增速一直顯著高於規模以上工業增加值整體增速。其中,2022年,高技術產業工業增加值增速爲7.4%,高於總體工業增加值增速3.8個百分點。投資方面的拉動作用也較爲顯著。2023年8月,高技術制造業固定資產投資累計同比爲11.2%,高於總體固定資產投資增速8個百分點。

此外,近年來高技術產業營業收入佔制造業比重也有明顯提升。2020年,我國高技術產業營業收入佔制造業比重爲18.2%,較2019年提高1.4個百分點,並且自2011以來便呈不斷上升趨勢(2011年爲12%)。

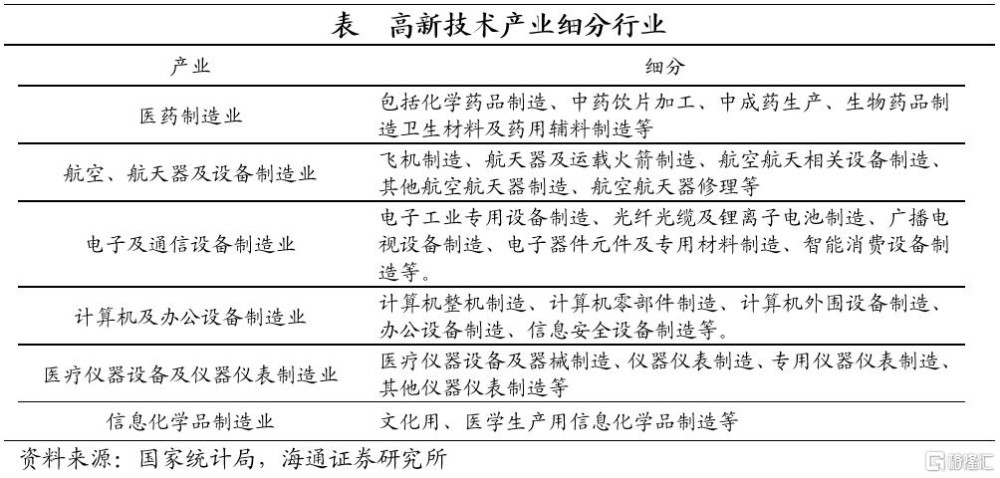

從行業結構來看,高技術產業主要包括醫藥制造業、航空,航天器及設備制造業、電子及通信設備制造業、計算機及辦公設備制造業、醫療儀器設備及儀器儀表制造業、以及信息化學品制造業六大類別。

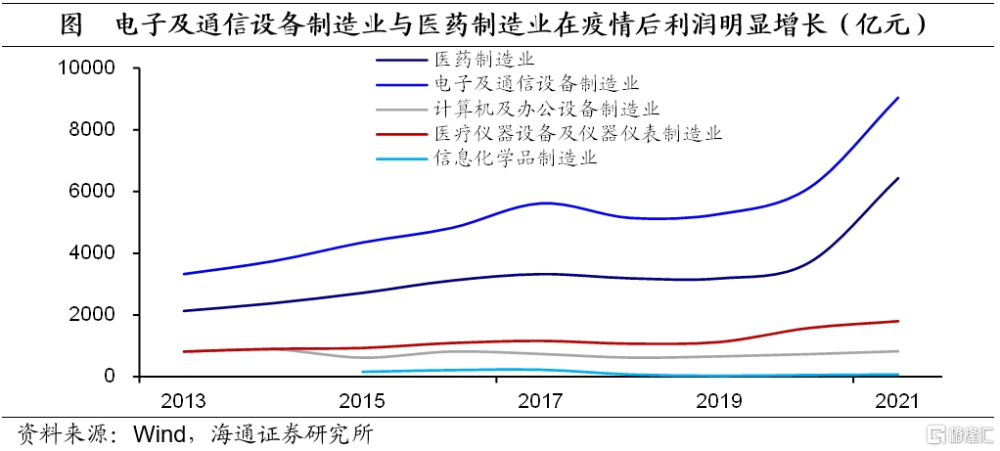

其中,電子及通訊設備制造業是高技術產業中的核心。2021年,電子及通訊設備制造業營業收入約爲13萬億元,佔高技術產業總營業收入的63%;企業數量近2.5萬家,佔高技術產業總企業數的54%。在電子及通訊設備制造業中,通信設備、電子器件、電子元件及電子專用材料制造業是重要分項,營收佔比分別達到了32%、23%和21%。

從行業表現來看,2020-2021年電子及通信設備制造業和醫藥制造業利潤增長強勁。根據2022年國家統計局公布的《中國科技年鑑》統計,2021年電子及通信設備制造業和醫藥制造業利潤總額分別高達9046億元和6431億元,較上年分別增長了48%和74%,增速較2020年也有明顯加快,是高技術行業利潤增長的核心驅動。

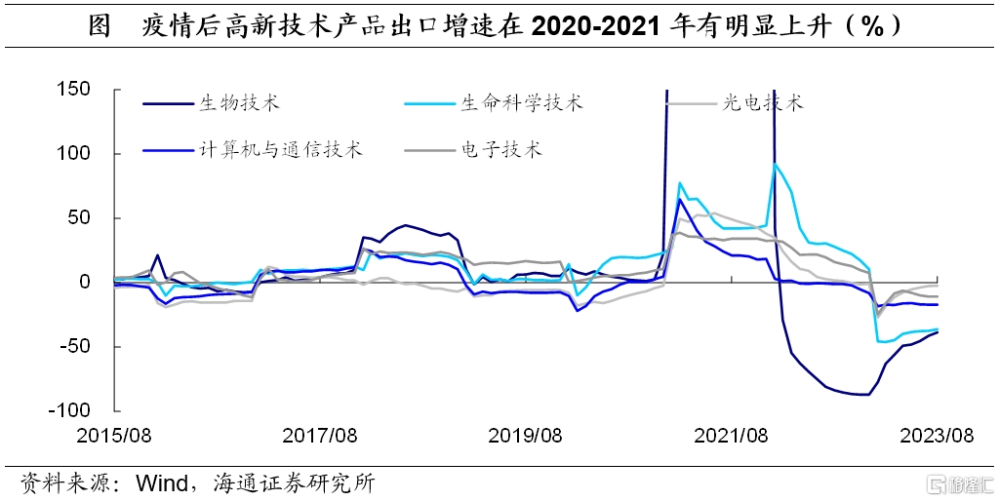

利潤高增或一定程度受出口拉動。2021年,在我國高新技術產品的出口中,生命科學技術、生物技術以及計算機與通訊技術產品增速均有明顯上升。

3亮點行業:國際競爭優勢凸顯

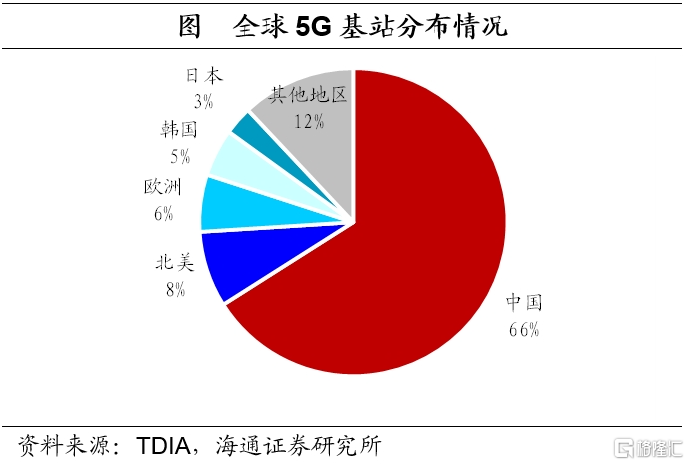

隨着創新能力的不斷提升,我國在部分科技領域已經具備了國際領先優勢。例如,在通信領域內,我國在5G的商用發展上已經實現了規模、標准數量和應用創新的多方面領先。在規模上,我國擁有全球規模最大的5G網絡基礎設施。截至2023年5月底,我國5G基站總數已經達到了284.4萬個,5G移動用戶也已達6.5億戶,爲5G的應用打下了堅實的基礎。

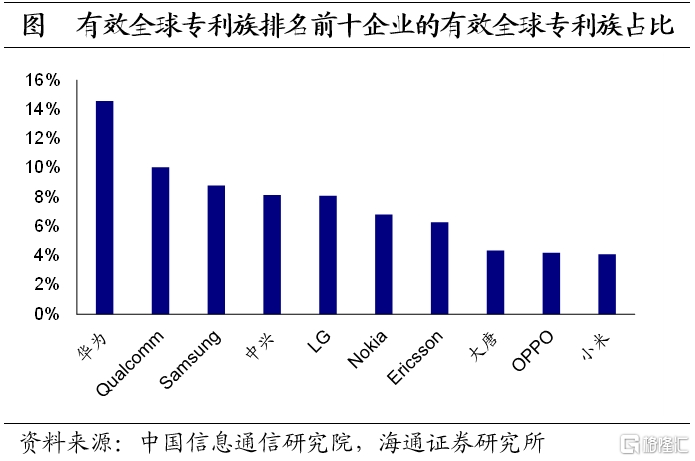

在標准數量上,截至2022年6月,全球5G標准必要專利共21萬余件,其中中國聲明1.8萬余項專利族,佔比約40%,位列世界第一。其中,華爲2023年有效全球專利族佔比爲14.6%,排名世界第一;中興佔比8.1%,排名世界第四。

在應用層面,截至2023年4月,我國5G應用已經融入了97個國民經濟大類中的60個,應用案例數超過5萬個,爲制造業生產模式、智慧交通、移動支付等領域都帶來了深刻的影響。

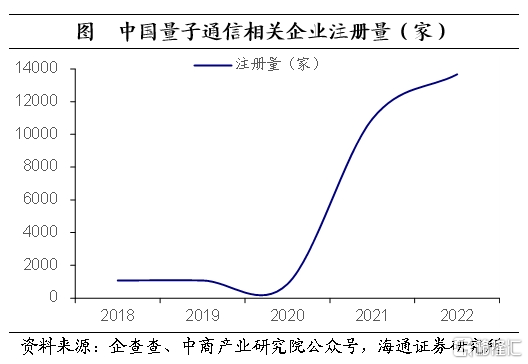

除了5G之外,我國在量子通訊領域也取得了突出成就。隨着量子科技被寫入“十四五”規劃,量子通訊行業也开始增長迅速。據中商產業研究院預測,2022年我國量子通信市場規模爲709億元,2018年僅爲320億元,年均復合增長率爲22%。相關企業數量也呈現爆發式上升。2021年我國新增量子通信相關企業10942家,同比增長1181.5%,2018年時僅爲1071家。至2022年新增量子通信相關企業13671家,同比增長24.9%。

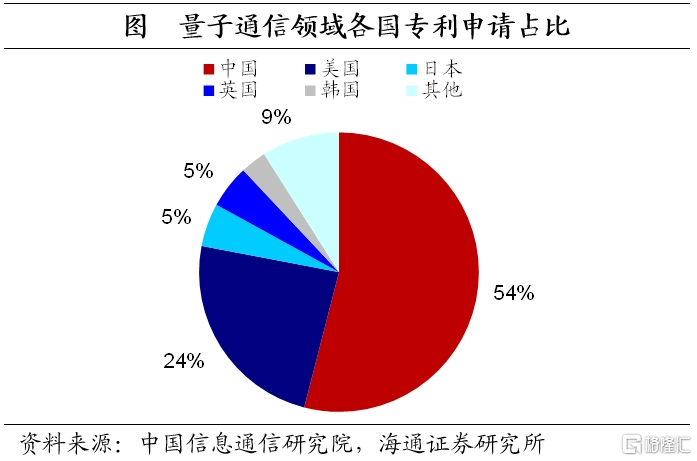

我國在量子通信領域的創新能力較強。截至2022年9月,我國在量子通信領域的專利申請數量佔比位居世界第一,爲54%,遠高於美國的24%。此外,在空間量子通信領域,我國已處於領跑地位。根據中國政府網援引新華社,2016年,中國成功發射全球首顆量子科學實驗衛星“墨子號”;2017年,建成世界首條量子保密通信幹线“京滬幹线”。2021年,我國已可以實現跨越4600公裏的星地量子祕鑰分發,意味着我國已成功構建出天地一體化廣域量子通信網絡。

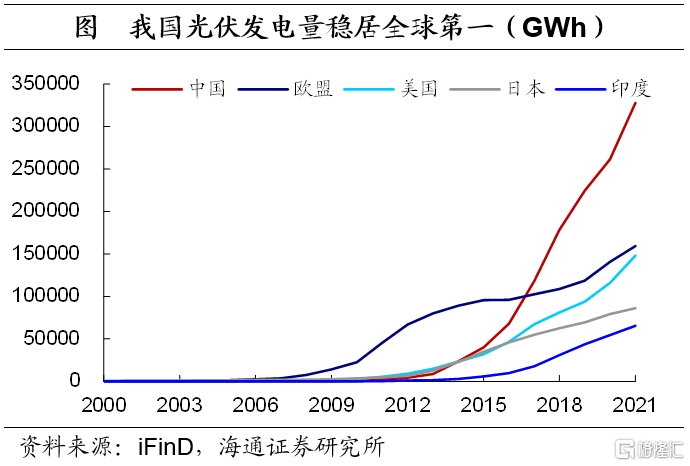

其次,我國在新能源領域也具有明顯的優勢。自2006年《可再生能源法》實施以來,我國新能源產業取得了飛速的發展。其中風電與光伏行業發展較快。2022年,全國風電、光伏發電新增裝機達到1.25億千瓦。其中光伏新增裝機量連續10年位居全球首位。此外,2022年我國風電、光伏發電量達到1.19萬億千瓦時,較2021年增加2073億千瓦時,同比增長21%,也處於全球領先位置。

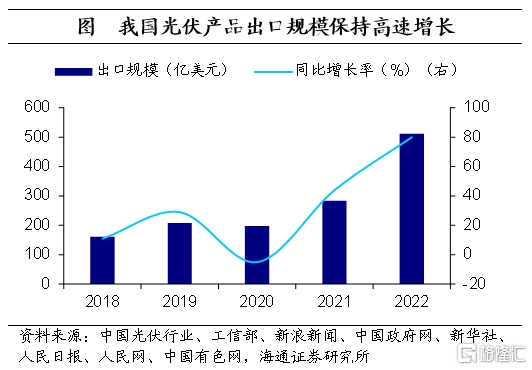

我國光伏產品在國際範圍內具有較強的競爭力。得益於企業核心技術突破與國內政策支持,中國光伏產業的出口銷售規模逐漸擴大。2022年,我國光伏產品出口規模達512億美元,同比增長80%。其中,光伏組件的出口量表現突出。2022年中國光伏組件產量達288.7GW,同比增長59%。同期出口量達154GW,佔整體產量約53%,創歷年最高。目前,我國生產的光伏組件、風力發電機、齒輪箱等關鍵零部件佔全球市場份額70%。

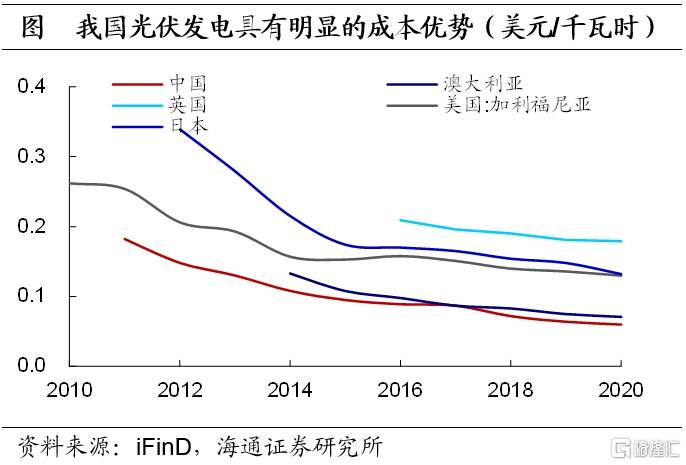

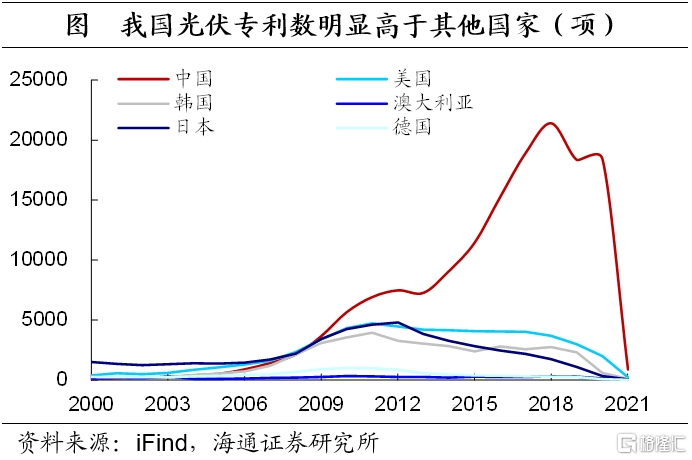

在創新能力方面,我國光伏領域也位於全球前列。自2010年以來,光伏新增專利數便遠遠領先於其他國家。領先的創新能力也讓我國光伏產品獲得明顯的成本優勢。2020年,我國度電成本爲0.06美元/千瓦時,在9年內累計下降幅度達67%,成本顯著低於英國、美國、日本等其他發達國家。

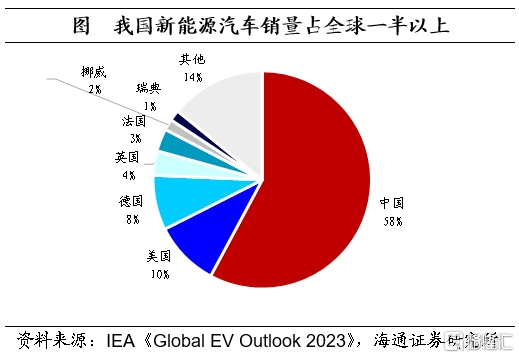

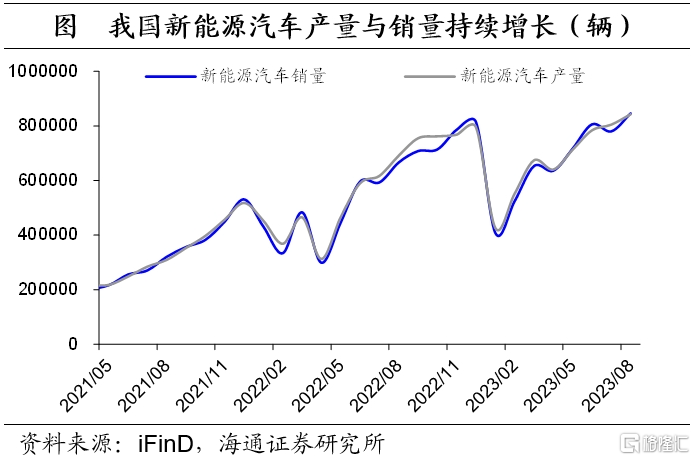

此外,我國新能源汽車的發展也較爲亮眼。近年來,在國家的政策支持與企業的不斷創新的推動下,我國新能源汽車產量與銷量持續增長。2023年1月至6月,我國新能源汽車產銷量達378.8萬輛和374.7萬輛,同比分別增長42.4%和44.1%。從全球範圍來看,2022年我國新能源汽車銷量佔全球新能源汽車總銷量的50%以上。

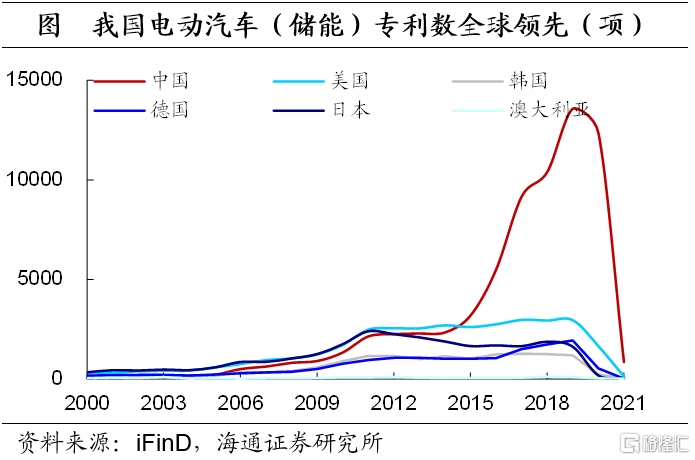

在出口方面,我國新能源汽車也具有一定的品質優勢。一方面,我國汽車企業的創更新能力不斷提升。2022年我國汽車專利公开量36.2萬件,同比增長12.9%。其中,新能源汽車和智能網聯汽車領域的專利佔比達到42%,是科技創新的重要來源。此外,我國在電動汽車(儲能)專利數方面處於全球領先的地位。

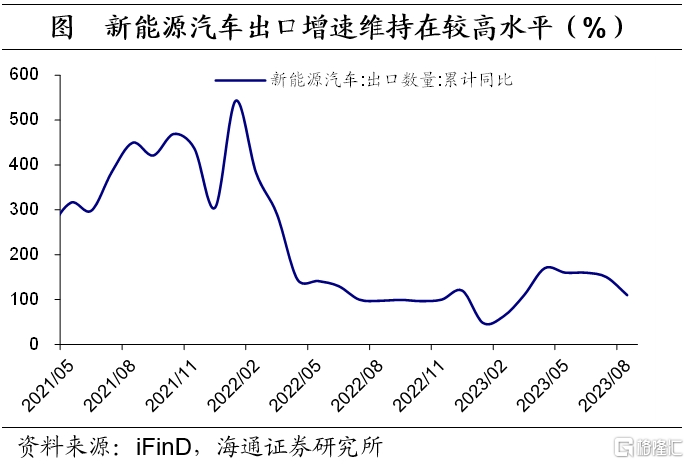

另一方面,得益於我國政策支持與產業規模優勢,我國新能源出口車型在性價比方面也普遍優於當地同級車型,因此也具有較強的競爭優勢。截至2023年8月,我國新能源汽車出口數量累計同比增速爲110%,雖較2021-2022年的增速有所下滑,但仍處於較高的水平。

整體來看,當前我國正處於新一輪科技和產業變革與我國發展方式轉型升級的交匯期,面臨挑战的同時也存在很多機遇。雖然近年來我國科技實力快速進步,但與發達國家仍存在一定的差距。在國際競爭加劇的環境下,芯片、基礎軟件、關鍵材料等核心技術被“卡脖子”的難題亟待突破,產業轉型帶來的產能過剩及發展不平衡問題也需要持續破題。同時,建設現代化經濟體系、增強國際綜合實力也迫切需要科技創新發揮強勁的引領作用。

未來,我們需要堅持創新在我國現代化建設全局中的核心地位,堅持把科技自立自強作爲國家發展的战略支撐,進一步完善國家科技治理體系,全面提升我國科技創新的國際化水平和影響力,努力實現科技自立自強。

風險提示:外部技術限制措施升級

注:本文來自海通證券於2023年10月11日發布的《從“制造”到“創造”——我國高科技產業現狀(海通宏觀 王宇晴、梁中華)》,分析師:王宇晴、梁中華

標題:從“制造”到“創造”

地址:https://www.iknowplus.com/post/41291.html