管濤:內資回流推動短期資本淨流出大幅收窄

摘 要

二季度,我國經常账戶順差收斂,主要由於貨物貿易順差縮小、服務貿易逆差擴大。自去年四季度起,淨出口連續三個季度對經濟增長負拉動。海關口徑的出口連續多月負增,外需拐點尚待海外經濟企穩。盡管外需降溫帶動出口下降,今年上半年我國出口市場份額上升,表現出一定韌性。

二季度,我國資本账戶逆差收窄,短期資本淨流出減少對衝了直接投資淨流出增加,內資回流緩解了外資流出壓力。當季,直接投資連續四個季度出現淨流出,外來直接投資降至歷史低位。證券投資淨流出壓力緩和,對外投資規模下降,外資轉爲淨增持。其他投資順差減少,主要由於外資持有的貨幣和存款淨流出增加,但內資回流部分對衝了外資外流,反映了“藏匯於民”的“防火牆”作用。

二季度,交易因素推動儲備資產增加,央行連續三個季度增持黃金儲備資產。當季,由於國際黃金價格回落,黃金儲備資產價值和佔國際儲備資產比重小幅下降,但仍較2022年三季度末上升,顯示中國儲備資產多元化仍在進行之中。

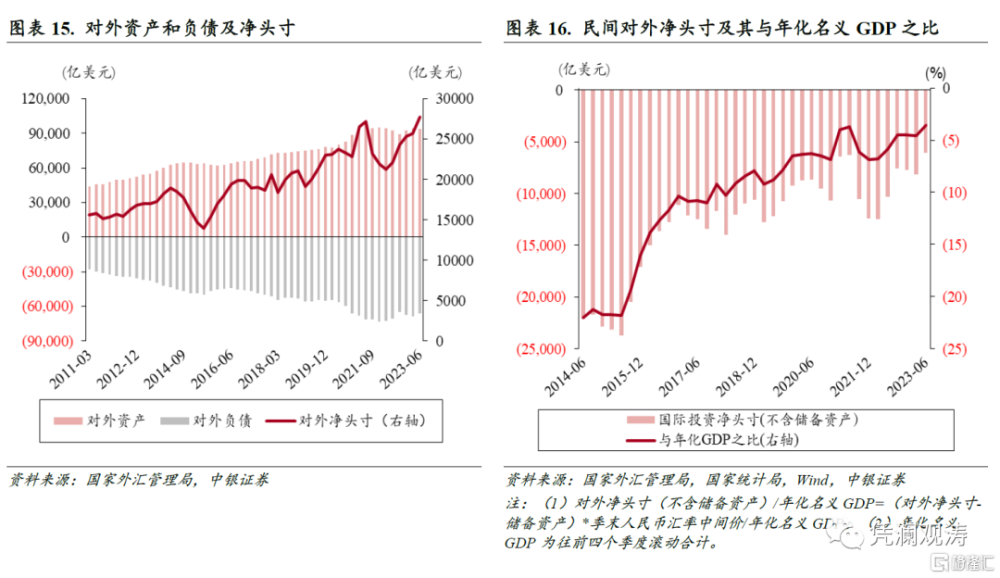

當季,人民幣匯率貶值減記對外金融負債,我國對外淨資產規模創歷史新高。截至二季度末,民間對外淨負債及其佔GDP比重降至歷史低位,相較於2015年“8.11”匯改前夕大幅改善。這是人民幣匯率寬幅震蕩的過程中,境內外匯市場平穩運行的重要微觀保障。

截至二季度末,我國外債余額較上季末減少,短期外債償付能力增強。按照部門劃分,主要貢獻來自銀行和其他部門,這與同期銀行業對外負債減少的情況一致。按幣種結構劃分,當季人民幣貶值減記本幣外債,體現了匯率浮動對本幣外債負擔的調節作用。按期限結構來看,短期外債佔比上升,但由於短期外債規模下降同時外匯儲備余額增加,短債儲備比下降,外債風險總體可控。不過,隨着海外利率不斷上行,疊加人民幣匯率調整,對外借債主體仍需防範海外高利率環境下可能誘發的償債風險。

風險提示:海外金融風險及貨幣緊縮超預期,地緣政治局勢發展超預期,國內經濟復蘇不及預期。

正文

9月28日,國家外匯管理局公布了2023年二季度國際收支平衡表正式數和2023年二季度末國際投資頭寸表。結合現有數據對二季度我國國際收支狀況分析如下。

一、經常账戶順差收斂,淨出口對當季經濟增長延續負拉動

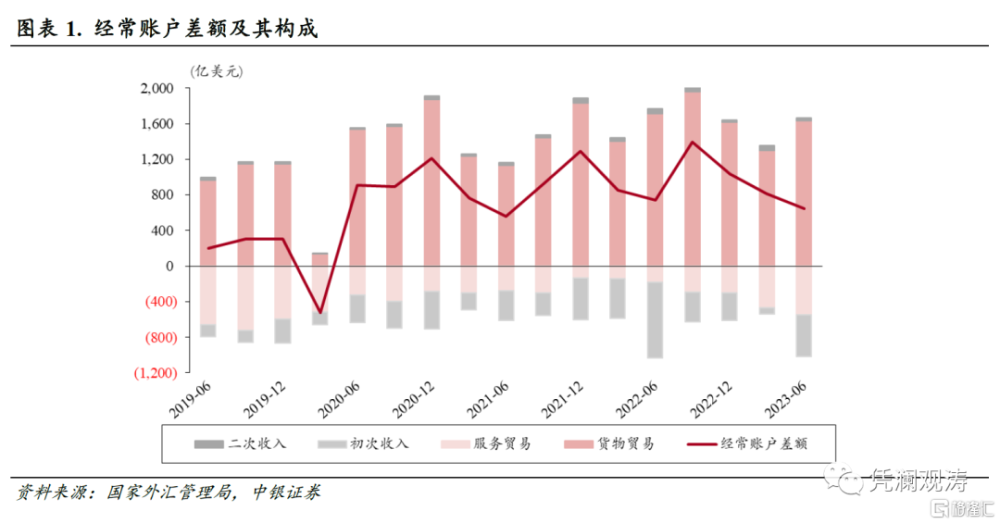

貨物順差減少、服務貿易逆差擴大,經常账戶順差收斂。二季度,我國經常账戶順差647億美元,同比下降12%,減少90億美元。分項來看,貨物貿易順差同比下降5%,服務貿易逆差擴大1.95倍,二次收入順差下降47%,三項合計順差減少469億美元。此外,由於僱員報酬順差增加、投資收益逆差減少,初次收入逆差收窄部分抵消了貿易和二次收入順差的減少(見圖表1)。當季,運輸和旅行支出增加帶動服務貿易逆差擴大,運輸逆差相當於疫情前五年季均的164%,旅行逆差恢復至疫情前五年季均水平的81%,預計隨着跨境旅行有序恢復,服務逆差趨於繼續增加。

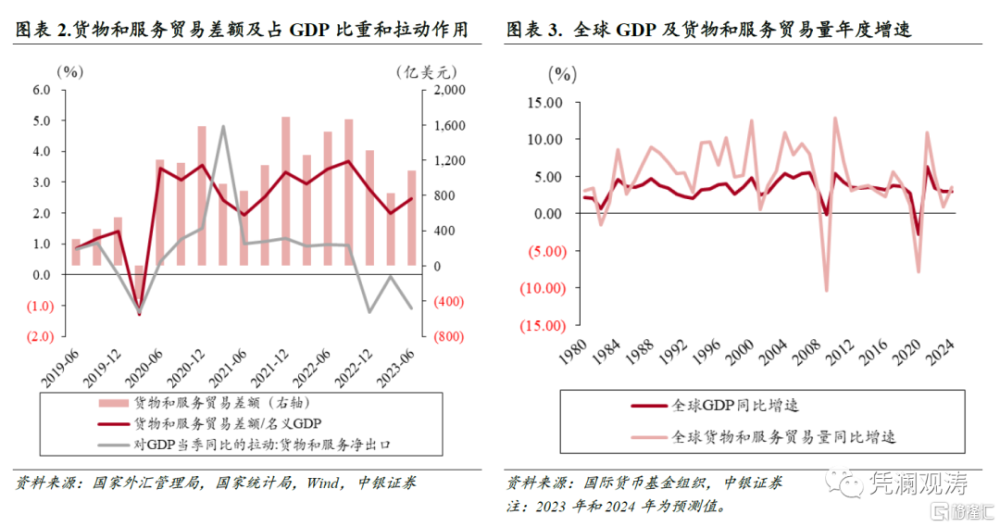

貿易順差縮小,淨出口連續三個季度對經濟增長負拉動。二季度,貨物和服務貿易順差1083億美元,同比下降29%,佔名義GDP比重爲1.5%,回落0.2個百分點,淨出口對當季GDP同比增速爲負拉動1.1個百分點,負貢獻17.3%。自去年四季度起,淨出口連續三個季度對GDP增長爲負拉動(見圖表2)。截至8月份,海關口徑的出口金額(美元計價)已連續四個月負增長,累計同比降幅較二季度末擴大2.2個百分點至5.6%,預計三季度淨出口或延續對經濟增長負貢獻。10月10日,國際貨幣基金組織(IMF)更新《世界經濟展望》,預計2023年和2024年全球經濟增速爲3.0%、2.9%,分別同比下降0.5、0.1個百分點,遠低於3.8%的歷史(2000-2019年)平均水平;預計2023年全球貿易量僅增長0.9%,同比下降4.3個百分點,爲2000年以來的第四低(見圖3)。

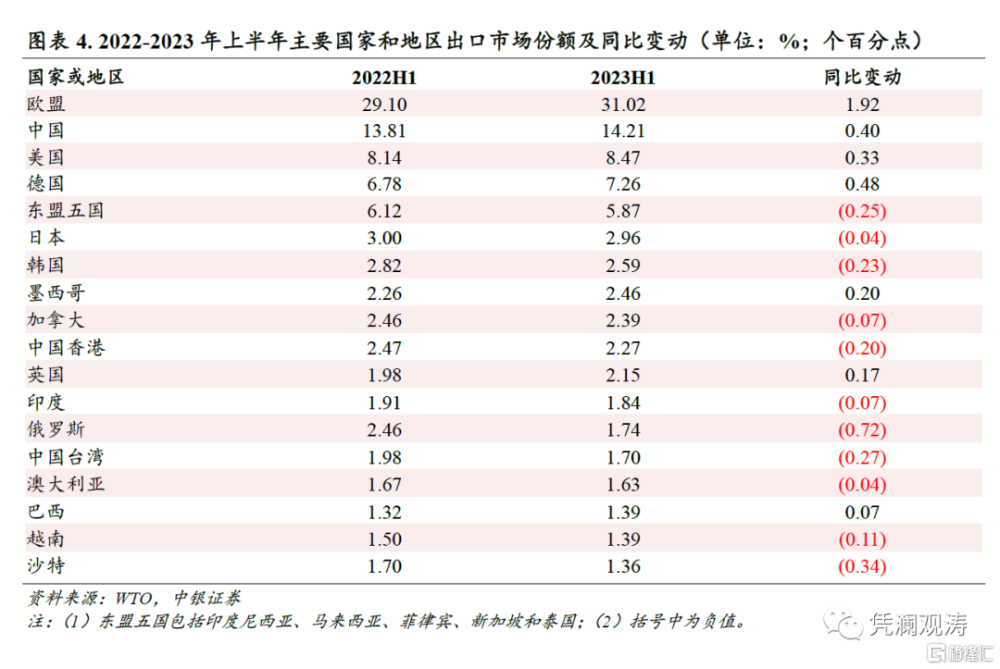

外需下行帶動出口回落,但出口份額表現出一定韌性。二季度,國際收支口徑的貨物出口和進口金額同比分別下降5.8%和6.1%,貿易順差下降4.5%。世界貿易組織(WTO)統計數據顯示,2023年上半年我國出口市場份額爲14.2%,同比上升0.4個百分點,一季度和二季度出口份額分別爲13.8%和14.6%,分別上升0.29和0.53個百分點,結束了之前的同比“四連跌”。一方面,這可能由於一季度中國經濟疫後重啓,生產供給能力恢復,短期訂單回補;另一方面,上半年國際能源價格總體下跌,能源出口市場份額下降,制成品出口份額上升。資源出口國如俄羅斯、沙特、加拿大和澳大利亞上半年出口市場份額分別同比回落0.72、0.34、0.07和0.04個百分點(見圖表4)。同時,這也表明,盡管近岸貿易、友岸外包引發的全球產業鏈供應鏈重塑,導致我國對一些傳統市場的出口份額有所下降,但是我國通過發展多元化的對外經貿關系,鞏固和增強了我國在全球產業鏈供應鏈中的地位。

二、資本账戶逆差收窄,內資回流緩解了外資流出壓力

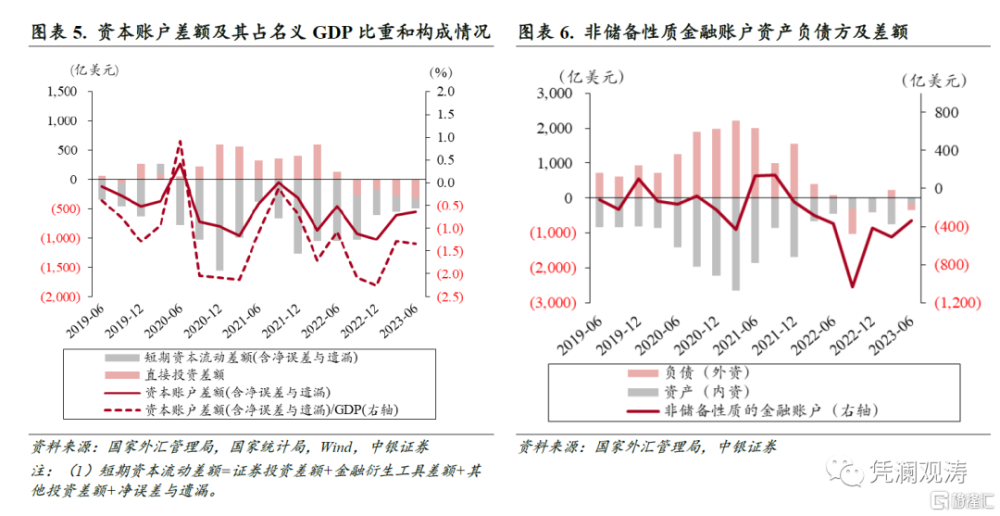

二季度,資本账戶(含淨誤差與遺漏,下同)逆差485億美元,同比和環比分別下降48%、14%,佔當季名義GDP比重爲-1.1%,負值同比回落1個百分點。其中,直接投資淨流出322億美元,同比和環比分別增加455億、28億美元,短期資本淨流出(即證券投資、金融衍生工具、其他投資和淨誤差與遺漏合計)163億美元,同比和環比分別減少898億、104億美元,下降85%、39%。這顯示,當季短期資本淨流出減少完全對衝了直接投資淨流出增加(見圖表5)。

從資產和負債方來看,當季非儲備性質账戶逆差341億美元,環比減少167億美元,其中資產方(內資)淨流出環比減少567億美元,下降76%,同時負債方(外資)由上季度的淨流入轉爲淨流出,環比淨流出增加399億美元(見圖表6)。不同於一季度外資淨流入驅動人民幣匯率反彈的情況,二季度外資流出增加驅動人民幣匯率再度調整。當季,人民幣匯率兌美元中間價與境內下午四點半收盤價分別下跌4.9%和5.4%,離岸(CNH)相對在岸(CNY)人民幣匯率繼續偏貶值方向,日均差價爲+108個基點,環比擴大37個基點,顯示當季人民幣匯率調整仍由離岸市場驅動。

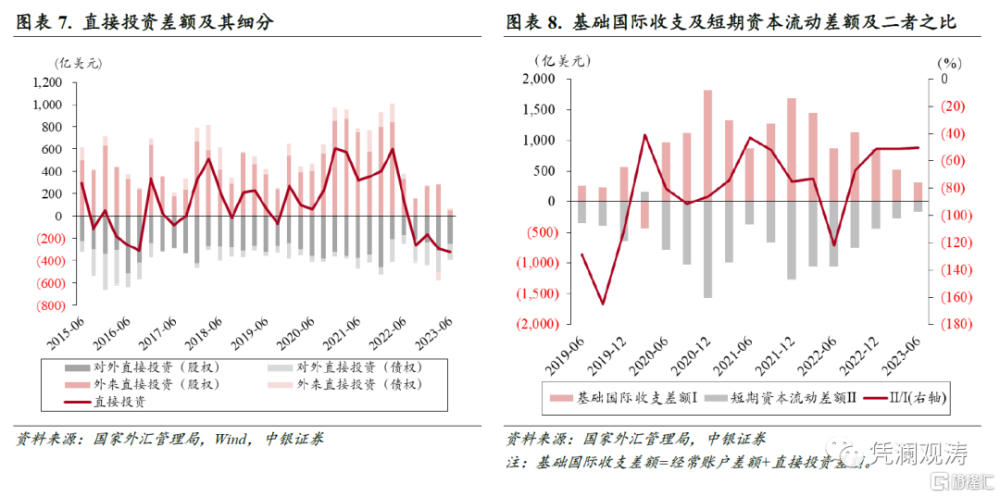

直接投資連續四個季度淨流出,外來直接投資降至歷史低位。二季度,對外直接投資389億美元,同比增加57%,對外股權和債權(即關聯企業債務)投資分別增加43%和90%;外來直接投資67億美元,同比下降82%,爲2000年二季度以來單季最低,外來股權和債權投資分別下降85%和68%(見圖表7)。自2022年三季度起,直接投資已連續四個季度出現逆差,爲歷史首次,季均逆差261億美元,略高於2016年連續三個季度逆差均值251億美元的規模。8月14日,國務院推出《關於進一步優化外商投資環境 加大吸引外商投資力度的意見》,提出6方面24條政策措施,爲外國投資者提供更加優化的投資環境,提振外商投資信心。

二季度,基礎國際收支順差(即經常账戶與直接投資差額合計)爲325億美元,同比和環比分別下降63%和38%,主要由於直接投資淨流出擴大和經常账戶順差下降,二者分別貢獻了同比降幅的83%和17%。同期,短期資本淨流出同比和環比分別下降85%和39%,與基礎國際收支順差之比爲-50%,負值同比和環比分別回落71.8和1.1個百分點(見圖表8)。這也反映二季度人民幣匯率重新走弱,不完全是市場情緒驅動的短期資本外流衝擊,還有基本面驅動的基礎國際收支順差大幅減少。

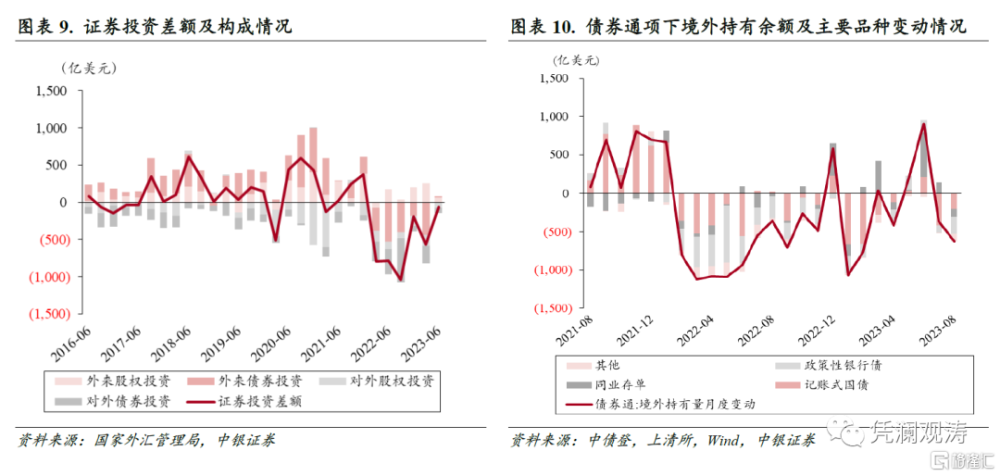

證券投資淨流出壓力緩和,對外投資規模下降,外資轉爲淨增持。二季度,證券投資逆差59億美元,同比和環比均大幅減少92%和90%(見圖表9)。其中,對外證券投資同比下降67%,外來證券投資由淨減持轉爲淨增持84億美元,主要是由於外來債權投資結束連續五個季度淨減持,轉爲小幅淨增持18億美元。從高頻的債券通數據來看,二季度外資淨增持境內債券682億元人民幣,其中6月份單月淨增持905億元人民幣,爲2021年2月以來月度最高淨增持規模。其中,同業存單是外資淨增持的主要品種,淨增持494億元人民幣,記账式國債和政策性銀行債合計淨增持327億元(見圖表10)。國際貨幣基金組織(IMF)公布的全球外儲數據顯示,二季度全球人民幣外匯儲備余額下降142億美元(人民幣計值爲下降6億元[1]),份額下降0.13個百分點,爲連續五個季度回落。這一方面反映了人民幣貶值的影響,另一方面反映當季增持境內人民幣債券的主力或爲私人投資者。

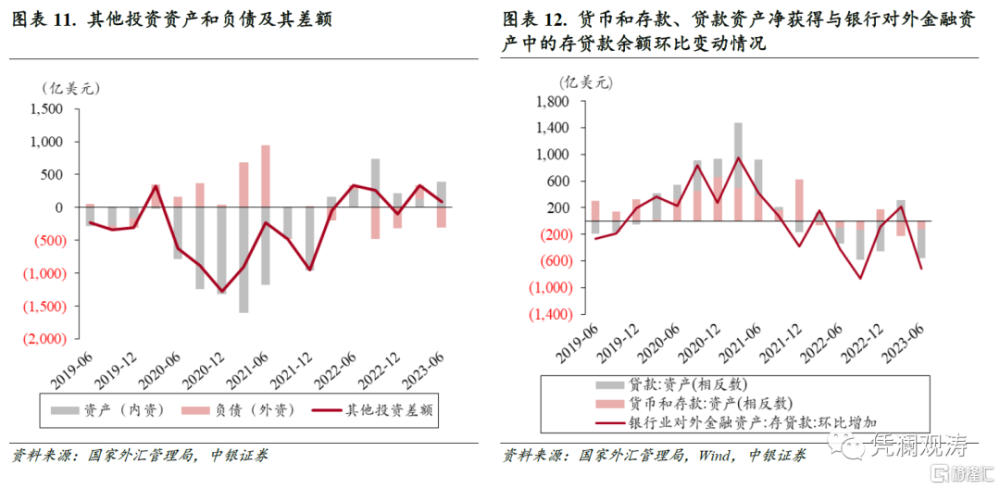

其他投資順差減少,主要由於外資淨流出增加。二季度,其他投資順差84億美元,同比和環比均下降75%,淨流出同比增加255億美元。其中,資產方(內資)淨流入同比增加113億美元,負債方(外資)淨流出增加369億美元(見圖表11)。分項來看,貨幣和存款淨流出同比增加294億美元,貢獻了其他投資順差減少的115%,主要由於負債方(外資)由上年同期的淨流入轉爲淨流出,同比增加319億美元。不過,內資回流部分緩解了外資外流的壓力,反映了“藏匯於民”的“防火牆”作用[2]。二季度,銀行業對外金融資產中存貸款環比減少714億美元,對應着其他投資中貨幣和存款以及貸款項資產方合計淨流入555億美元(見圖表12)。

三、交易因素引起的儲備資產增加,央行連續三個季度增持黃金儲備

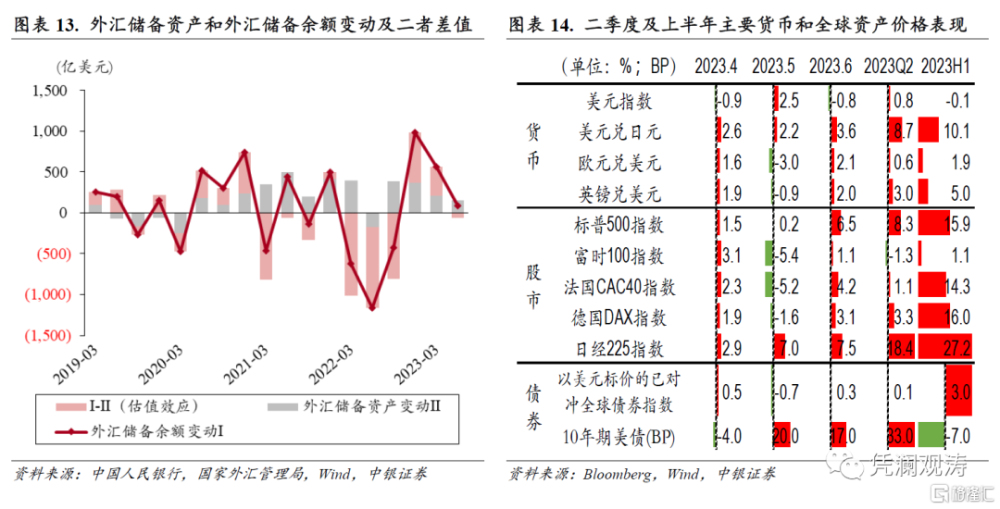

二季度,交易引起的外匯儲備資產增加150億美元,央行公布的外匯儲備二季度末余額3.19萬億美元,較一季度末增加91億美元,二者差值主要反映了匯率和資產價格折算的負估值效應59億美元(見圖表13)。

當季,美元指數上漲0.8%,非美元貨幣兌美元匯率漲跌不一,日元下跌8.7%,歐元和英鎊分別上升0.6%和3.0%。資產方面,股債表現有別,由於全球通脹連續下行,主要央行加息接近尾聲,市場風險偏好改善,全球主要股指以上漲爲主,標普500指數和日經225指數漲幅較大,分別上漲8.3%和18.4%。由於二季度以來美國經濟韌性超預期,加之美債供給大量增加,當季10年期美債收益率累計上行33個基點,以美元標價的已對衝全球債券指數微漲0.1%(見圖表14)。

二季度,交易引起黃金儲備資產增加29億美元,爲連續第三個季度增加。截至2023年二季度末,我國黃金儲備資產價值較一季度末下降17億美元,主要反映了國際金價回落的影響,負估值因素46億美元,佔國際儲備資產比重爲3.84%,較2023年一季度末小幅回落0.06個百分點,較2022年三季度末上升0.56個百分點,顯示我國儲備資產多元化仍在進行之中。

四、人民幣匯率貶值減記對外金融負債,對外淨資產規模創歷史新高

截至2023年二季度末,我國對外金融資產和負債均環比減少,但對外金融負債下降較多,其中非交易因素(匯率和資產價格折算等因素)貢獻了負債下降的94%,國際投資淨頭寸爲對外淨資產27758億美元,環比增加2105億美元,對外淨資產規模創歷史新高(見圖表15)。

二季度,人民幣兌美元匯率中間價累計貶值4.9%,導致外商股權投資的匯兌損失1538億美元,境外機構和個人持有人民幣股票資產的匯兌損失237億美元,本幣外債的匯兌損失538億美元,三者合計2313億美元[3],貢獻了同期非交易因素引起的對外負債降幅的85%。與之相對,2023年一季度,人民幣匯率小幅升值1.4%,對我國對外金融負債產生正估值效應646億美元,推升了對外金融負債。可見,人民幣匯率雙向波動彈性增加,有助於發揮吸收內外部衝擊的“減震器”作用。

截至2023年二季度末,我國民間對外淨負債(不含儲備資產)6091億美元,環比減少2046億美元(見圖表16),與年化名義GDP之比爲-3.6%,負值環比回落了1個百分點,較2015年二季度末(“8.11”匯改前夕)減少17642億美元、回落18.2個百分點。這反映民間部門貨幣錯配大幅減輕、對外金融韌性增強,是人民幣匯率寬幅震蕩的過程中,境內外匯市場平穩運行的重要微觀保障。

五、非交易因素推動證券和其他投資資產佔比下降,其他投資負債佔比微升

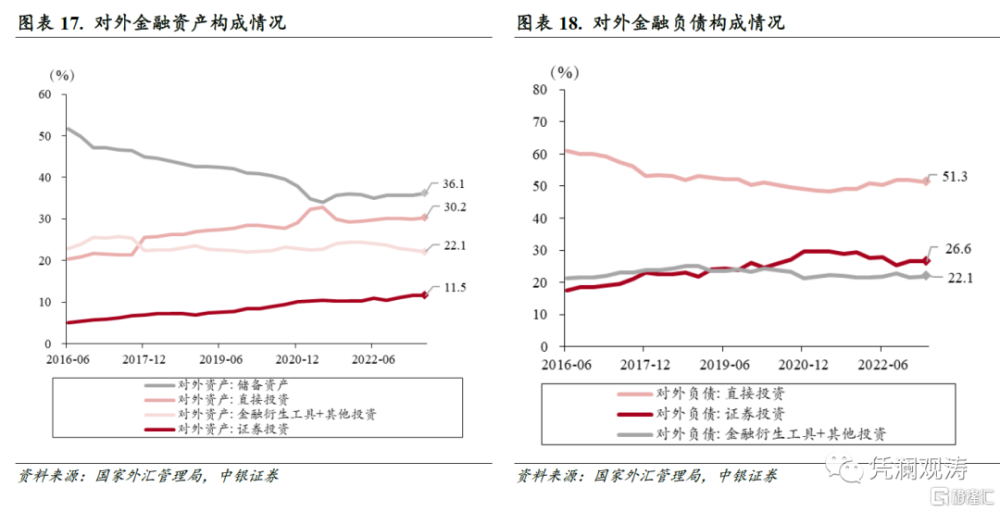

從對外金融資產結構來看,二季度,由於非交易因素導致證券投資和其他投資(含金融衍生工具,下同)降幅較大,儲備和直接投資資產佔對外金融資產比重分別環比上升0.36和0.23個百分點至36.1%和30.2%,證券投資和其他投資資產分別下降0.1和0.4個百分點至11.5%和22.1%(見圖表17),這主要反映了非交易因素帶來的負估值效應,以及內資回流導致其他投資資產減少。

從對外金融負債結構來看,二季度,由於外來直接投資增速放緩、境內股市震蕩下跌疊加人民幣匯率調整,直接投資和證券投資負債佔對外金融負債比重各環比微降0.1個百分點至51.3%和26.6%,相應,其他投資負債佔比微升0.2個百分點至22.1%(見圖表18)。盡管其他投資負債方(外資)轉爲淨流出,但由於非交易因素推動直接和證券投資負債降幅大於其他投資降幅,使得前兩者佔比下降,後者佔比微升。

六、銀行和其他部門對外負債減少帶動外債余額下降,匯率浮動調節本幣外債負擔

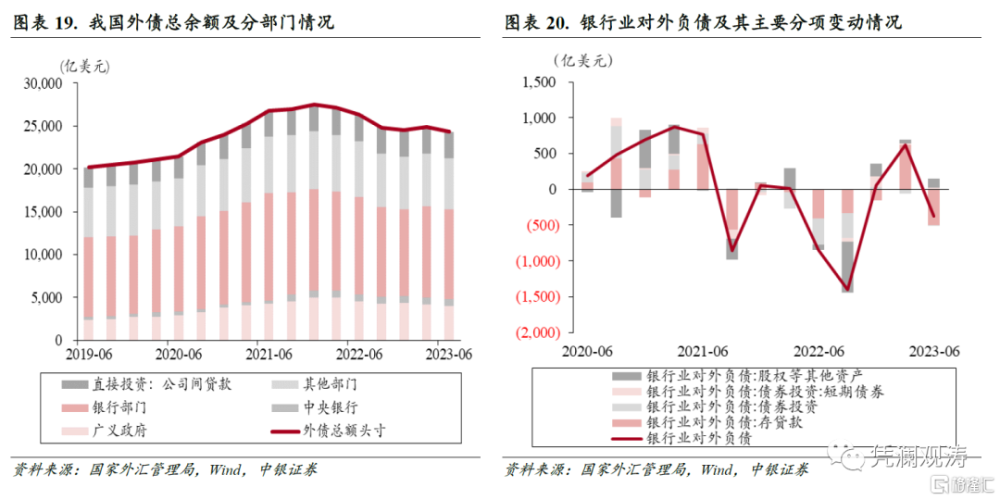

截至2023年二季度末,我國具有契約性償還義務的外債余額24338億美元,較一季度末減少571億美元,主要貢獻來自銀行部門和其他部門(含關聯公司間貸款),外債規模分別較一季度末減少193億、205億美元(見圖表19)。銀行部門中,短期債務的貨幣與存款和貸款合計環比減少276億美元,這與同期銀行業對外負債中變動情況一致,當季銀行業對外負債較一季度末減少373億美元,其中存貸款減少499億美元(見圖表20)。

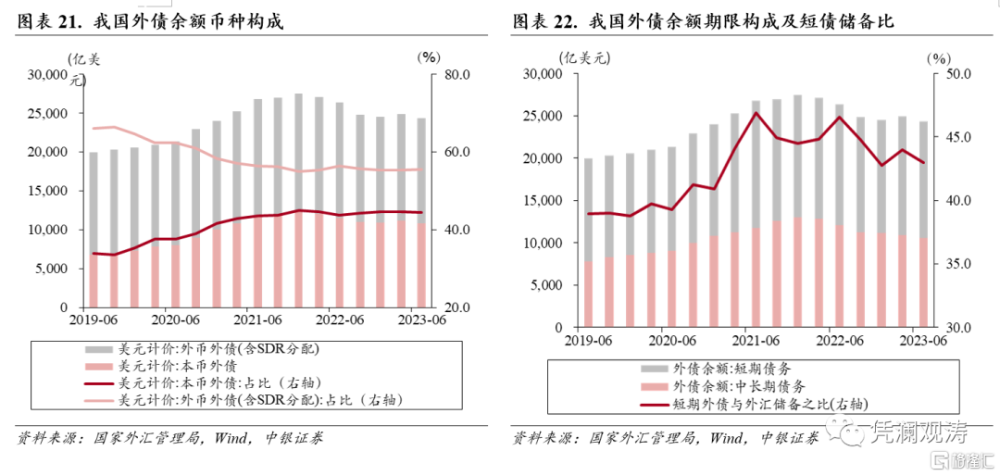

從幣種結構看,截至二季度末,外幣和本幣外債余額分別爲1.35萬億、1.08萬億美元,較一季度末減少248億、323億美元;本幣外債佔比較一季度末下降0.3個百分點至44.4%(見圖表21)。同期,以人民幣計值的本幣外債余額增加了1604億元,按季末匯率中間價折算爲222億美元,而美元計值的本幣外債下降323億美元,二者差額爲545億美元,佔到當季外債余額降幅的95%。這反映了當季人民幣貶值減記以美元計值的對外負債,體現了匯率浮動對本幣外債負擔的調節作用,同時也彰顯了在擴大金融开放過程中保持匯率靈活的重要性。

從期限結構看,截至二季度末,短期和中長期外債余額分別爲1.37萬億、1.06萬億美元,較一季度末減少267億、304億美元;短期外債佔比56.4%,環比上升了0.22個百分點。當季,由於短期外債規模下降同時外匯儲備余額增加,短期外債佔外匯儲備比例爲43%,較一季度末下降1個百分點,遠低於100%的國際警戒线,表明我國短期外債償付能力增強,外債風險總體可控(見圖表22)。

不過,外匯儲備不是外債剛兌的保證,隨着海外利率不斷上行,疊加人民幣匯率調整,這可能加大涉外主體償債壓力和再融資成本。對外借債主體需提前做好債務規劃,防範海外高利率環境下可能誘發的償債風險。

風險提示:海外金融風險及貨幣緊縮超預期,地緣政治局勢發展超預期,國內經濟復蘇不及預期。

注釋:

[1] 將IMF公布的美元計值的人民幣外儲余額乘以美元兌人民幣匯率中間價季末值。

[2] 詳見《管濤:五重保護與“降准”的信號作用》,網易研究局,2022年4月26日

[3] 分別將2023年一季度末和2023年二季度末外商直接投資中的股權投資、境外機構和個人持有境內人民幣股票資產、美元計值的本幣外債余額的平均值乘以二季度人民幣匯率中間價變動幅度計算得到。

注:本文來自中銀證券2023年10月11日發布的《內資回流推動短期資本淨流出大幅收窄,匯率調節支持對外淨資產規模創新高——二季度對外經濟部門體檢報告》分析師:管濤

標題:管濤:內資回流推動短期資本淨流出大幅收窄

地址:https://www.iknowplus.com/post/41290.html