長城證券:降息周期再延續

核心觀點

事件

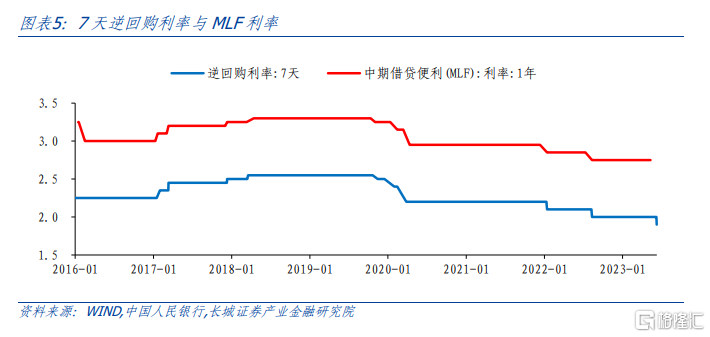

6月13日央行進行20億元7天期逆回購操作,中標利率爲1.90%,此前爲2.00%。

要點

本次7天逆回購利率調降是繼去年8月後的首次,符合長城證券前期判斷,目前仍處於降息周期之中。當前我國物價延續低位,表明國內需求內生動力不足,工業企業產能相對過剩。同時5月份出口同比轉負,外需壓力也存在,擴內需必要性進一步擡升。債市仍在走強。資金、債券市場利率不斷下行,銀行存款利率也屢屢調降,7天逆回購利率下調有助於降低銀行間資金成本,維護資金面寬松。

從歷史數據來看,資金利率調降,債券市場與信貸市場利率大概率將同步調降,預計後續MLF及LPR利率也將下調。中國經濟基本面向好需要依靠實質改革推動經濟轉型成功,當下降息只是爲了維持短期經濟穩定,爲後續改革提供盡量長的時間窗口。

本次降息符合預期

在年度展望《20221201艱苦奮鬥,抗擊通縮》中,長城證券提示今年通縮壓力仍較大的背景之下,降息周期仍會延續,國內政策利率也有進一步下調的空間,預計或在50BP以上。近期周報中,長城證券也反復重申對於國內貨幣政策的觀點:年初前期政策利好和積壓需求集中釋放,地產超預期回暖,但全年可能仍處調整階段,2023年國內仍需維持一定的降息力度來穩定房地產市場,並可能通過房貸利率動態調整機制等更加靈活的方式來實現。在最近的《5月通脹數據點評》中,長城證券再次提示,短期內國內貨幣政策進一步寬松的概率提升。在對今年降息周期延續的判斷下,今年《大類資產月報》中長城證券持續看多債券,倉位比重也不斷提升。

擴內需必要性擡升

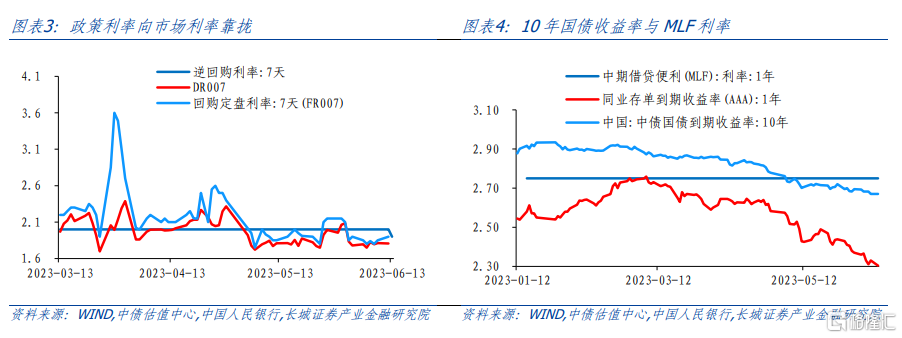

生產端看,工業企業利潤壓力偏大。PPI連續數月同比負增,近兩月降幅仍在擴大,本輪主動去庫存周期仍未結束。在PPI負增的背景下,工業企業利潤增速也在低位徘徊。

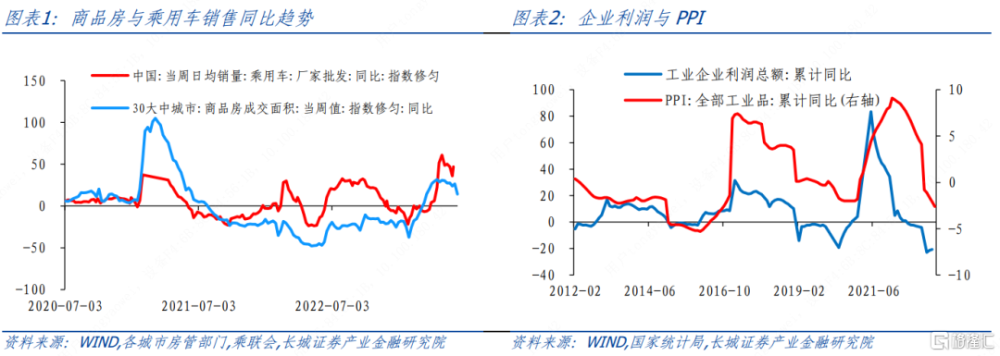

需求端看,內需外需均有壓力。5月以來,國內需求內生動力不足逐漸顯現。CPI連續兩月低位運行,核心CPI下行,服務與工業消費品的分化加大。私人需求出現一定的收縮趨勢:地產銷售邊際放緩,6月第二周30城地產銷售甚至低於2022年同期水平;汽車銷量同比回升但持續性仍待觀察。5月份出口同比轉負,並且6、7月降幅可能擴大,外需壓力也有所凸顯,擴內需必要性進一步擡升。

從資金、債券市場的角度來看,近期市場利率已經不斷下行。5月以來回購定盤利率與10年期國債收益率分別跌破政策利率。本次7天逆回購率先降息,向DR007與FR007靠攏。實際上6月以來多個國有大行、股份制銀行等陸續調降存款利率,銀行息差壓力得到一定緩解,也爲後續貸款利率騰挪空間。調降7天逆回購利率有助於降低銀行間資金成本,維護資金面寬松。

預計短期內MLF、LPR也將下調

從歷史數據來看,資金利率調降,債券市場與信貸市場利率大概率將同步調降。本次7天逆回購利率調降是繼去年8月後的首次,我們預計後續MLF及LPR利率也將下調,目前仍處於降息周期之中。中國經濟基本面向好需要依靠實質改革推動經濟轉型成功,當下降息只是爲了維持短期經濟穩定,爲後續改革提供盡量長的時間窗口。

風險提示

國內宏觀經濟政策不及預期;降息降准不及預期;財政政策超預期;信用事件集中爆發。

注:本文來自長城證券2023年6月13日發布的《降息周期再延續——六月降息點評》報告,分析師: 蔣飛S1070521080001 ;仝垚煒(研究助理)S1070122040023

標題:長城證券:降息周期再延續

地址:https://www.iknowplus.com/post/4002.html