美國衰退並非“海市蜃樓”

導讀

美國經濟的“非线性衰退”或將帶來“非线性降息”。

要點

當前美國經濟仍受到火熱就業市場的支撐,不過前景並不樂觀。

美國新增非農就業已經連續兩個月環比上行,且連續14個月超過市場預期。在強勁的就業需求下,美國居民的工資增速維持在較高水平,也導致目前美國核心通脹偏高。

不過,最近美國PMI數據表現不佳,制造業PMI長期低於榮枯线,非制造業PMI也已經跌至榮枯线附近。一些前瞻指標甚至顯示,美國失業率存在上行風險。展望下半年,我們對於美國經濟的判斷可以歸納爲三大猜想。

短期內美國通脹難起波瀾,但年內恐難以回歸2%。

近期美國通脹的結構和前瞻指標顯示,美國通脹向下的方向明確,通脹屢超預期的日子大概率“一去不復返”。近期美國通脹的主要拉動項是二手車和能源通脹。然而前瞻指標顯示,在二季度剩下的時間,兩者對通脹的拉動將走弱,能源甚至可能成爲拖累項。同時,美國房租通脹在4月份看到了拐點,企業的調價行爲也預示着核心通脹或將逐步下行。

然而,在火熱就業的支撐下,數據測算表明工資增速很難在今年回到美聯儲滿意的水平。也就是說,在沒有經濟衰退衝擊的情況下,年內美國核心通脹基本不可能回到美聯儲可接受的水平。

美國經濟大概率走向硬着陸。

首先,失去儲蓄和消費信貸的支撐後,我們看空未來美國居民消費的韌性。

低收入人群的超額儲蓄基本用盡,銀行業收緊了對居民消費信貸的投放,當前美國消費支撐項只有工資收入。然而,今年美聯儲抗通脹最重要的目標就是壓制工資增速,我們預計工資和居民消費之間可能進入“負反饋”狀態。

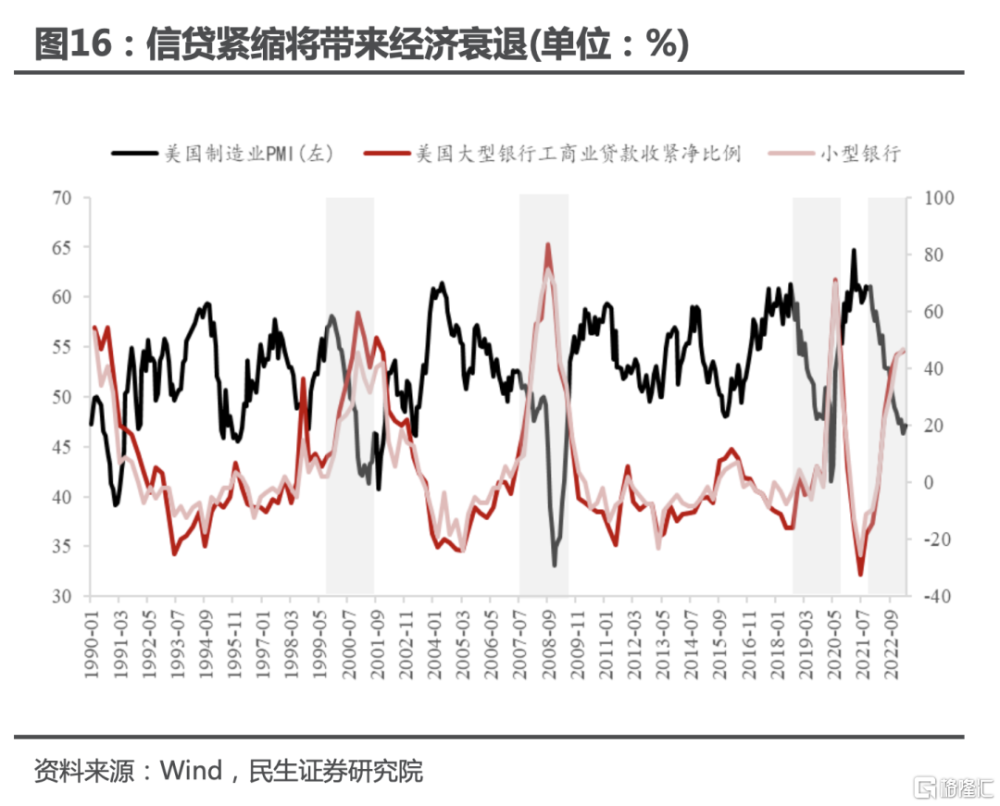

美國銀行業危機的余波仍存,或將加劇美國“緊信用”的進程。

美聯儲的快速加息和3月份的銀行業風波讓美國商業銀行大幅收緊了信貸標准,一般來說信貸標准的收緊和經濟下行之間具有強相關。同時,中小銀行是目前美國信貸投放的主力軍,但是它們受銀行業風波影響最大,這大概率會加深美國的信用收縮進程。

非线性的經濟衰退可能會帶來非线性的降息。

圍繞未來美聯儲的貨幣政策,市場主要有兩個問題。第一個是假如6月份不加息,美聯儲是否會在7月份重啓加息?第二個是美聯儲會在什么時候降息。

第一個問題,我們預計美聯儲從6月份开始將停止加息,也就是說7月份也不會加息。6月份不加息基本上已經被市場所定價。而我們認爲,由於美國經濟日益疲軟,通脹數據在2季度也很難出現超預期,數據依賴的美聯儲很難模仿澳大利亞和加拿大央行“重啓”加息。

第二個問題,我們預計美聯儲最早能在2023年Q4進入降息周期,而且將是一次快速的“非线性降息”。美國經濟硬着陸最早或於2023年4季度左右到來,屆時通脹回落,美聯儲也就獲得了降息刺激經濟的政策空間。而且,如果要刺激經濟,美聯儲需要把政策利率快速降至均衡利率2.5%以下,即非线性降息。

重申今年仍是強美元與弱美債利率的組合。

我們認爲,由於近期降息預期的修正已經非常充分,且財政部的發債大概率不會顯著影響美國流動性,短期內10Y美債利率可能會在偏高位置(3.6%-3.8%)運行。

隨着下半年美國經濟走軟,長端利率或將進入下行階段。美聯儲的非线性降息或將帶來做多美債的战略性機會。

美元方面,由於受金融條件收縮的影響,歐元區經濟仍有進一步走弱的可能,我們估計美元指數近期的反彈並未結束。

展望下半年,歐美仍在“緊財政+緊信用”階段,全球仍處於經貿周期下行階段,強美元基調難以改變。

正文

當前海外經濟處於什么狀態?

數據顯示,火熱的就業市場目前仍在支撐美國經濟的韌性。不過,某些前瞻指標則指示美國經濟或不如表面般樂觀。

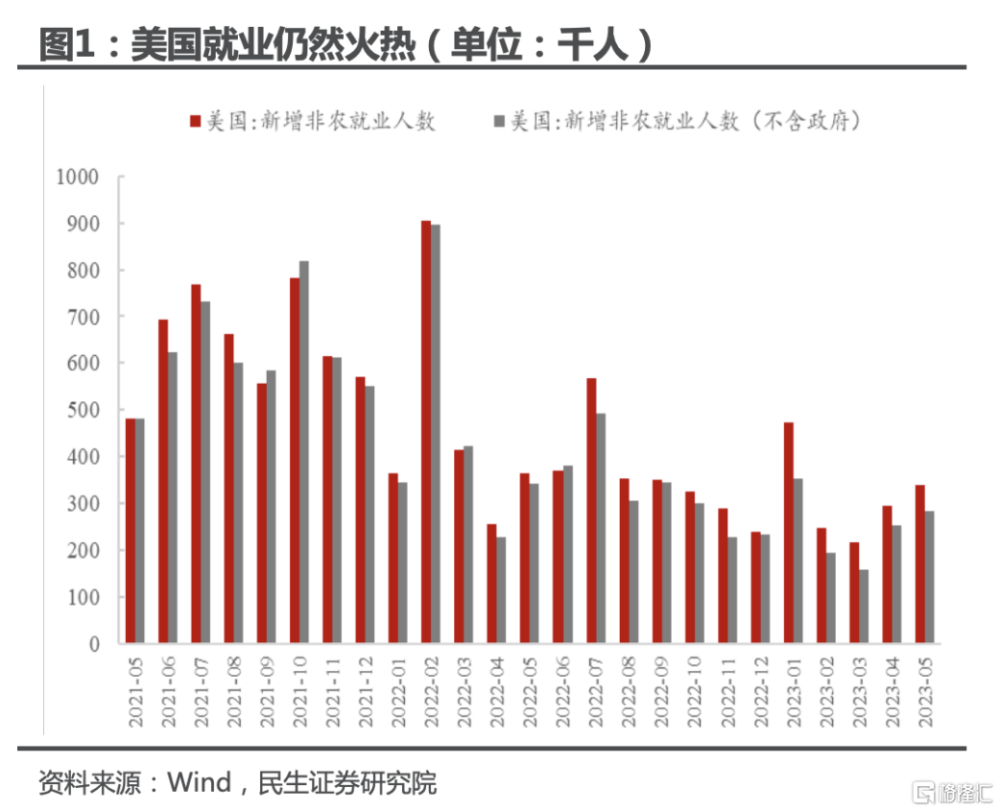

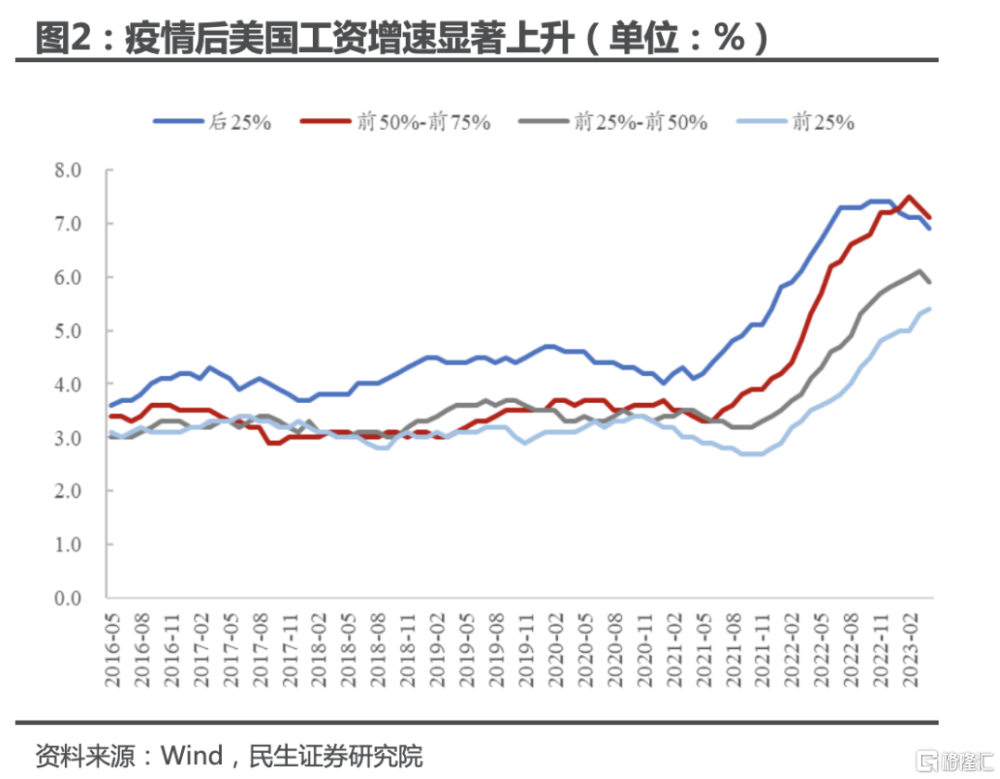

美國就業數據韌性驚人,強勁的工資增速讓核心通脹“居高難下”。

美國新增非農就業已經連續兩個月環比上行,5月份錄得33.9萬人,大幅超越市場預期的19.5萬。值得一提的是,美國非農就業數據已經連續14個月超過市場預期,就業市場延續了去年以來火熱的趨勢。在強勁的就業需求下,美國居民,特別是低收入群體的工資增速維持在較高水平。2023年4月,亞特蘭大聯儲薪資增長指數顯示收入在後25%和50%-75%的美國僱員的工資增速同比分別爲6.9%和7.1%。

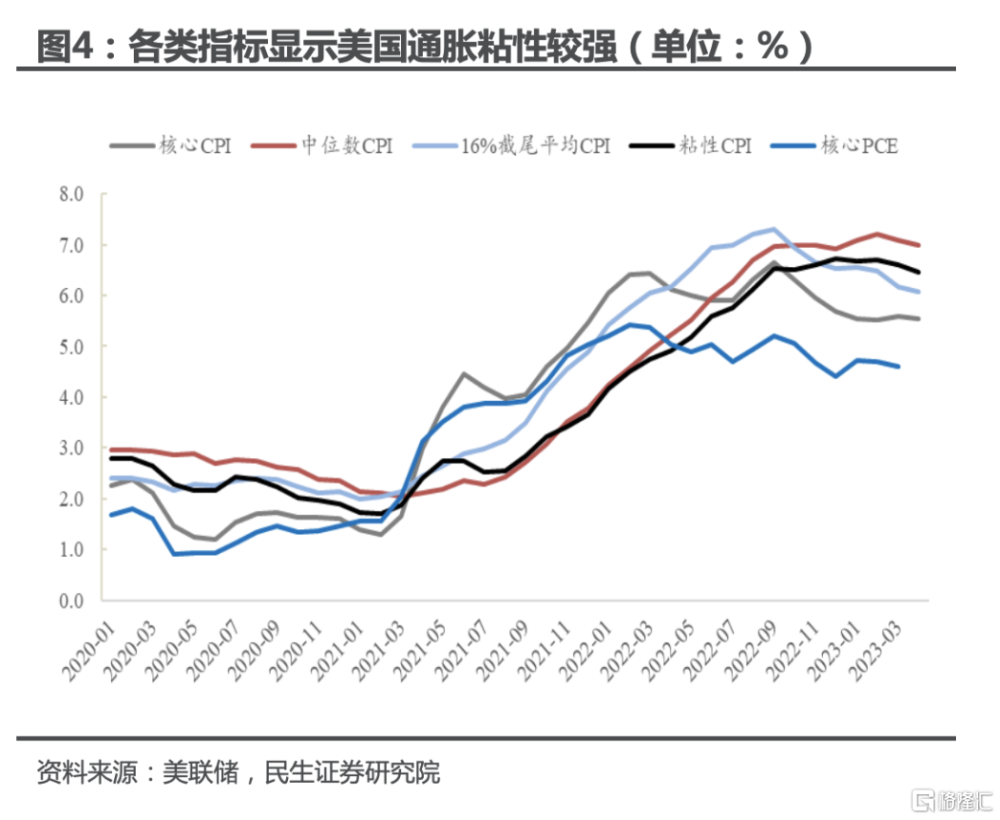

在高工資的支撐下,4月美國核心CPI同比增速錄得5.5%,較2022年9月的高點僅僅回落1.1%。中位數CPI和截尾平均CPI等指標同樣顯示美國通脹的粘性仍然偏強。

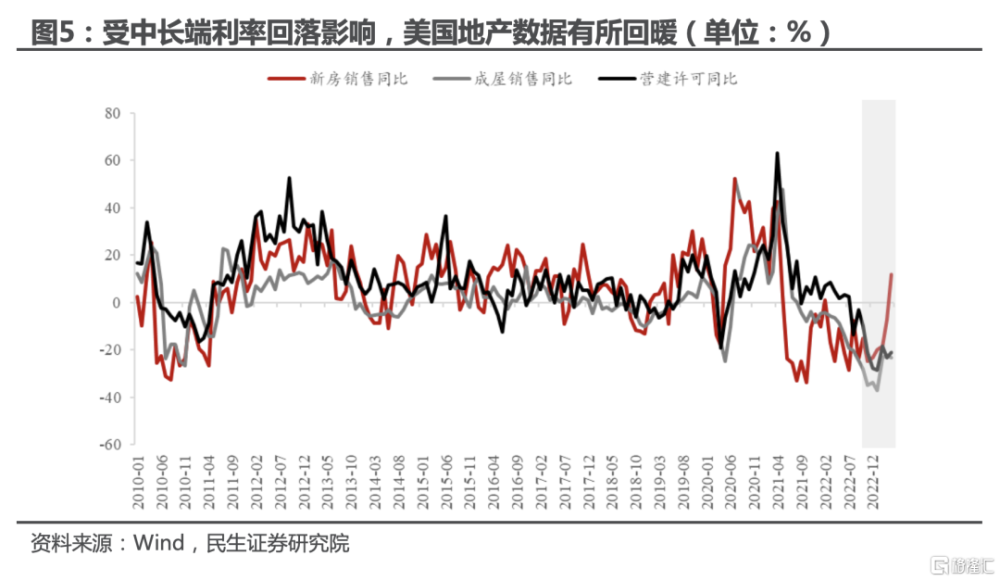

地產數據的反彈也是近期美國經濟韌性的一個重要特徵。

中長端美債利率(以10年期美債爲例)在今年一度跌至3.3%的水平,從而帶動美國抵押貸款利率的下行。有賴於房貸利率的下跌,美國房地產數據在2-4月份明顯回暖,新房銷售同比增速在4月份更是衝高至11.8%。

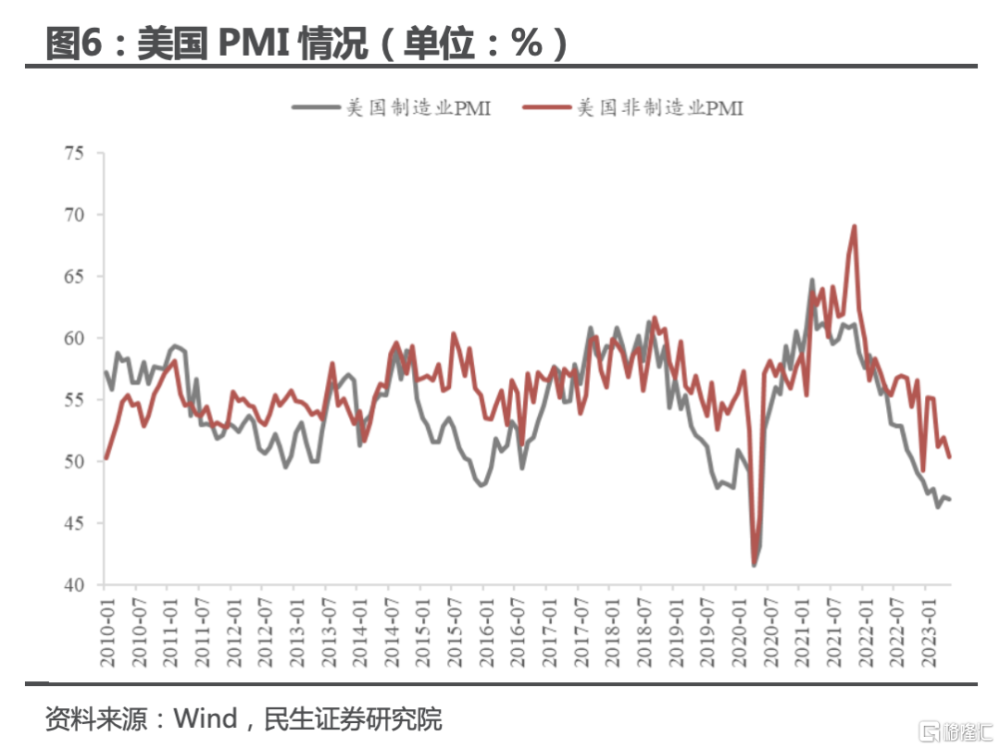

近期美國PMI的趨勢以及就業數據的前瞻指標顯示,我們不能對美國經濟過於樂觀。

從2021年下半年开始,美國制造業PMI便進入了下跌趨勢。2023年5月美國制造業PMI錄得46.9,已經連續7個月在榮枯线以下。美國非制造業的狀況同樣不容樂觀,在經歷了2023年初短暫的反彈後,非制造業PMI重新开始下行,在5月份錄得50.3,僅僅達到榮枯线水平。

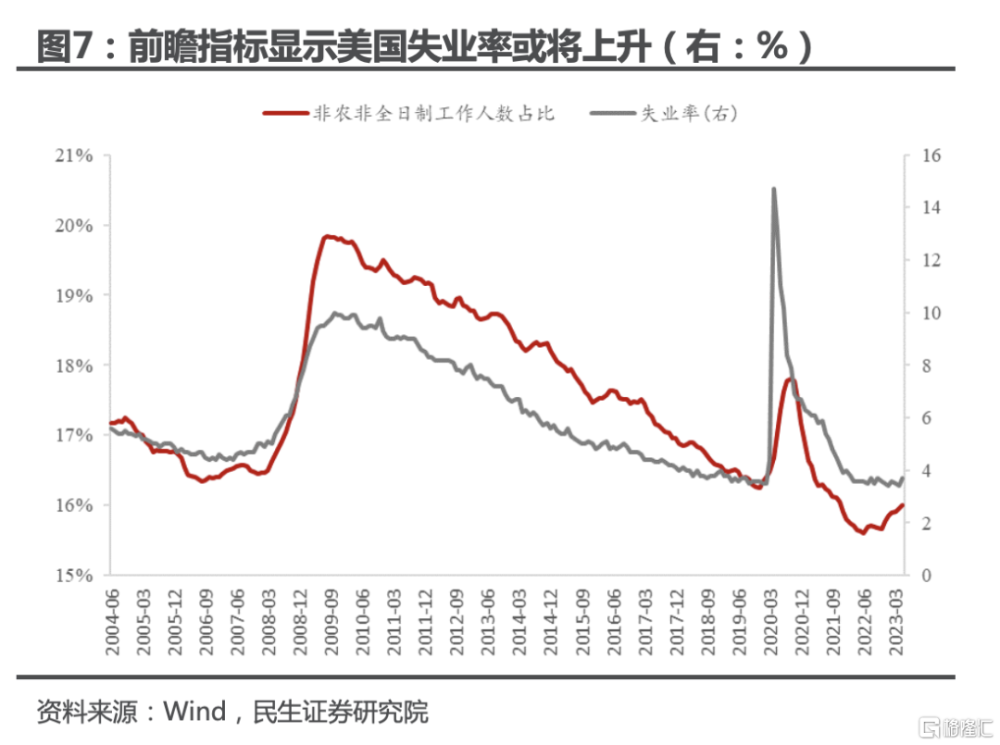

另一方面,雖然近期美國就業依然強勁,失業率維持在歷史低位。但我們發現,美國就業人口中非全日制工作人數的佔比是失業率的一個領先指標,該指標的上行往往預示着失業率將在不久後开啓上行趨勢。自2022年下半年以來,美國非全日制工作人數佔比便开始觸底回升,這或意味着美國失業率很難繼續維持在歷史低位水平。同時,非全日制工作人數的上升也解釋了近期非農就業和失業人數背離的現象,即一個人從事多份兼職,將被非農就業調查計算多次,但在家庭調查(失業率相關)中只被計算一次。

美國經濟的三個關鍵展望

(一) 美國通脹難起波瀾,但年內也難以回歸2%

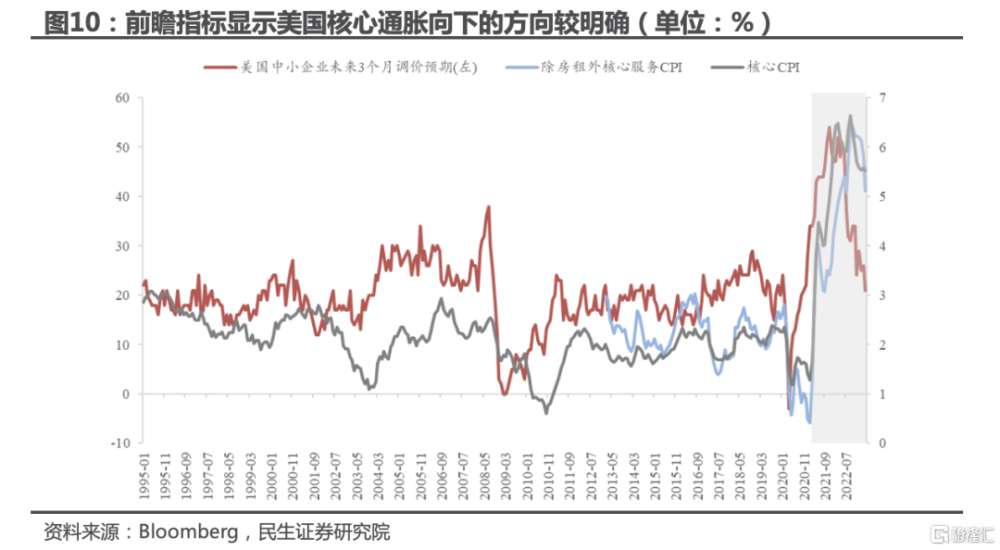

近期美國通脹的結構和前瞻指標顯示,美國通脹向下的方向較爲明確,通脹屢超預期的日子大概率“一去不復返”。

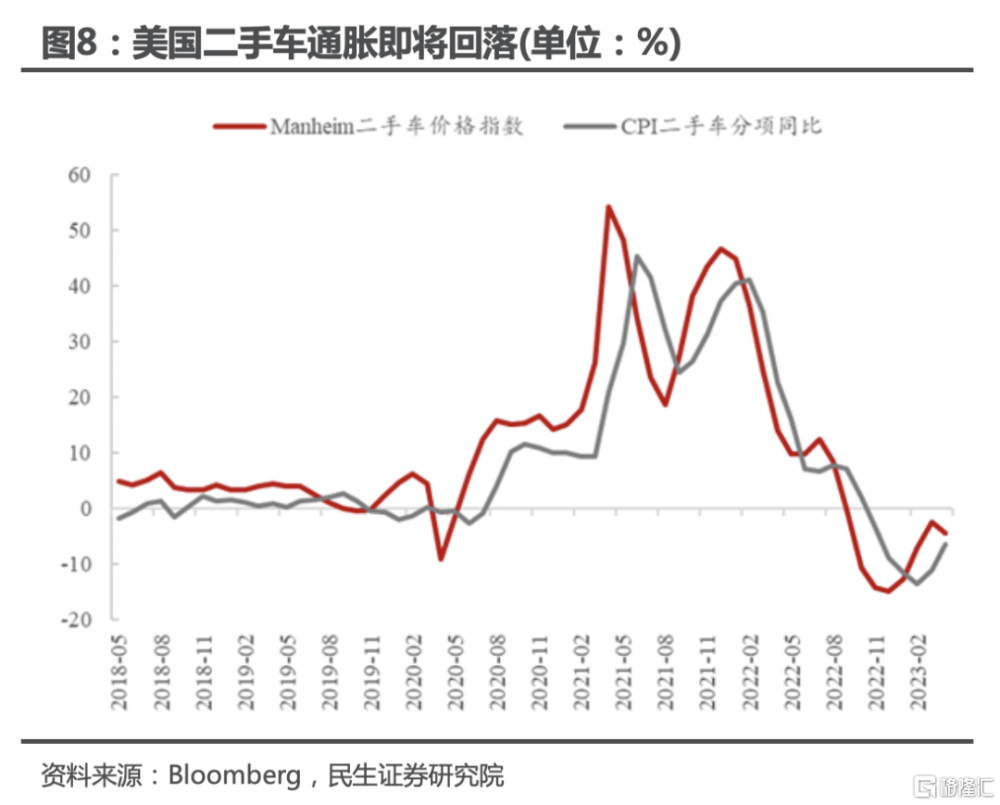

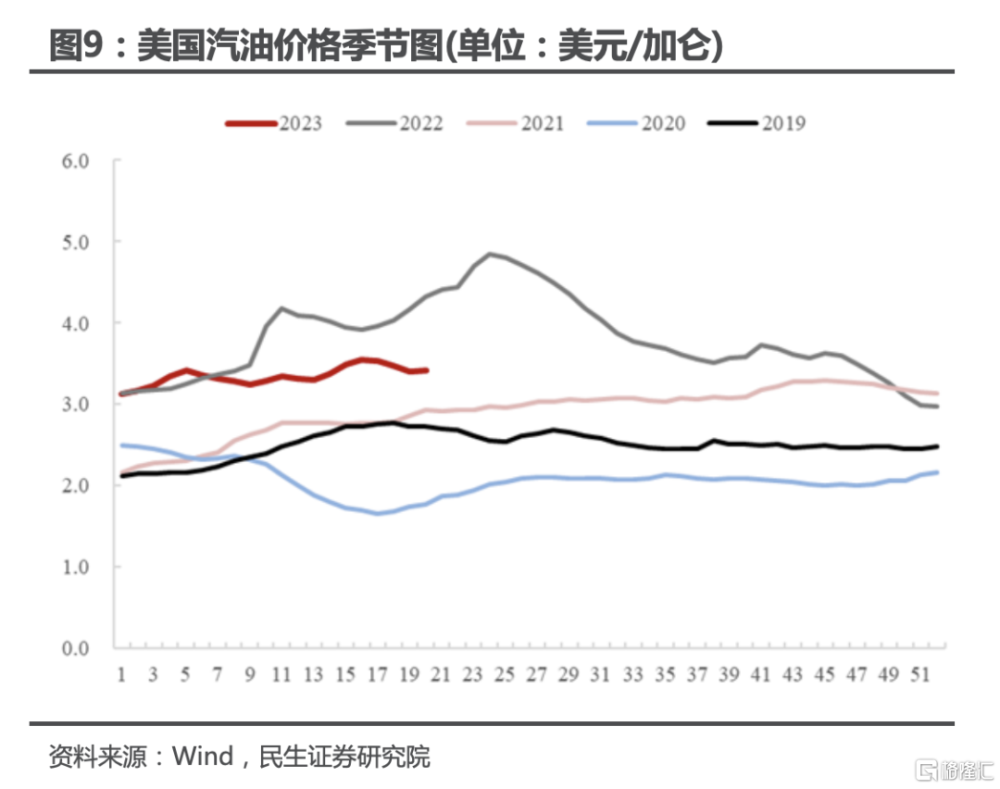

二手車和能源通脹在4月份的反彈支撐了當前偏高的CPI同比。Manheim二手車價格指數往往領先於美國CPI二手車分項兩個月,這一前瞻指標顯示,5月份之後二手車通脹將結束反彈。同時,美國汽油零售價格在5月份之後下跌明顯,疊加2022年5-6月份偏高的價格基數,能源通脹未來大概率將重新成爲通脹的拖累項。

對於整體美國核心通脹來說,美國中小企業在未來3個月的調價計劃在歷史上是一個良好的領先指標。2022年下半年以來,該指標就一路下行,目前已經跌至2018年的水平,這意味着未來美國核心通脹向下的方向較爲明確。

既然未來美國通脹下行方向基本確定,那么何時能夠回到美聯儲2%的通脹目標?我們認爲,在沒有經濟衰退衝擊的情況下,年內美國核心通脹基本不可能回到美聯儲可接受的水平。

首先,目前美國通脹的症結在於核心通脹,這與工資增速相關。美國工資增速現在正處於“見頂,但未明顯回落”的狀態,這與勞動力市場的供需不平衡有關。

在2023年5月議息會議記者會中,鮑威爾提到“與2%通脹目標相符的工資增速”在3%左右,而當前無論是ECI和非農時薪同比都離3%有較大差距。雖然近期非農時薪增速有明顯的回落,但即使其未來維持0.2%的環比增速(低於近期平均水平),年底也不能回到3%。若環比增速未來維持在0.3%甚至0.4%,那么美國工資增速未來將與3%“無緣”。

也就是說,除非美國勞動力市場快速降溫,失業率顯著上行導致工資增速滑坡式下行(即經濟衰退),否則美聯儲在年內降息的概率極低。

(二) 美國經濟大概率走向硬着陸

首先,失去儲蓄和消費信貸的支撐後,我們看空未來美國居民消費的韌性。

一般我們認爲居民消費的強弱取決於其“廣義收入”的韌性,廣義收入又包括儲蓄(過去的收入)、工資(當前的收入)和消費信貸(未來的收入)。

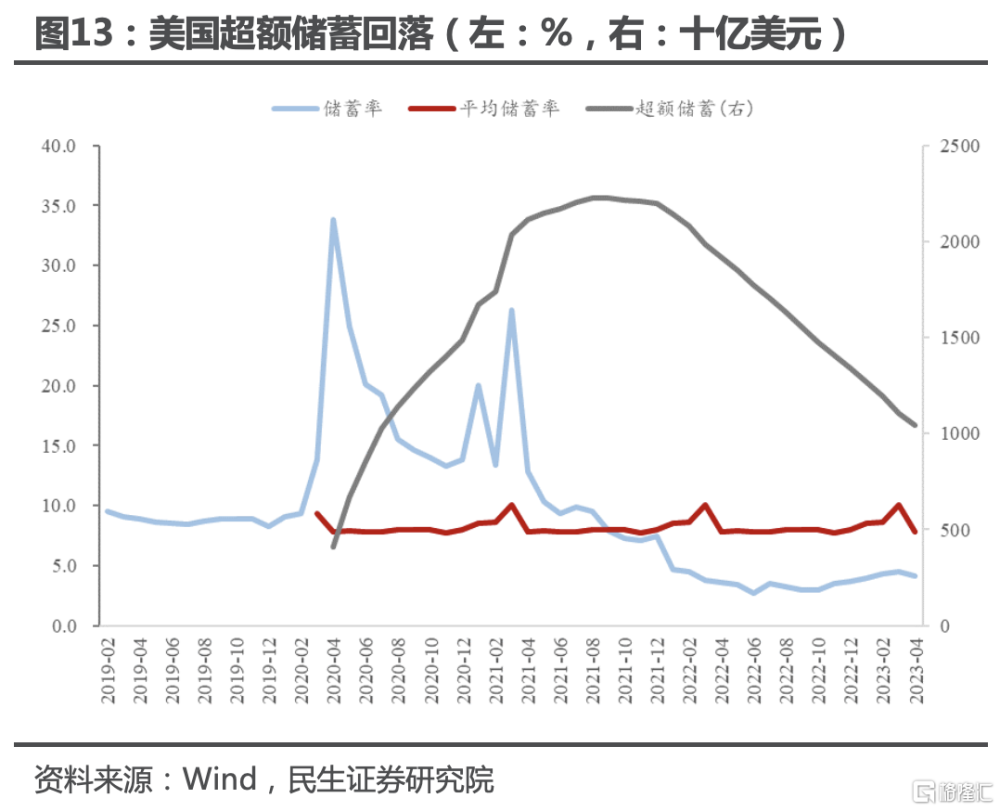

先看儲蓄。疫情後,美國財政部對居民進行了大額的財政補貼,美國消費者儲蓄率快速上升,積累了大量的超額儲蓄。不過,隨着財政補貼的退坡和高通脹環境下居民動用儲蓄進行消費,美國居民超額儲蓄規模已然快速下降。據測算,截至2023年4月,美國居民超額儲蓄剩余規模在1.1萬億美元左右。同時,美國居民超額儲蓄存在着巨大的“貧富差距”,即大部分超額儲蓄囤積在富人手中,低收入群體可用規模較低。在經歷了超額儲蓄的大規模下跌後,我們認爲未來儲蓄對美國居民消費,特別是中低收入群體消費的支撐作用已經很低。

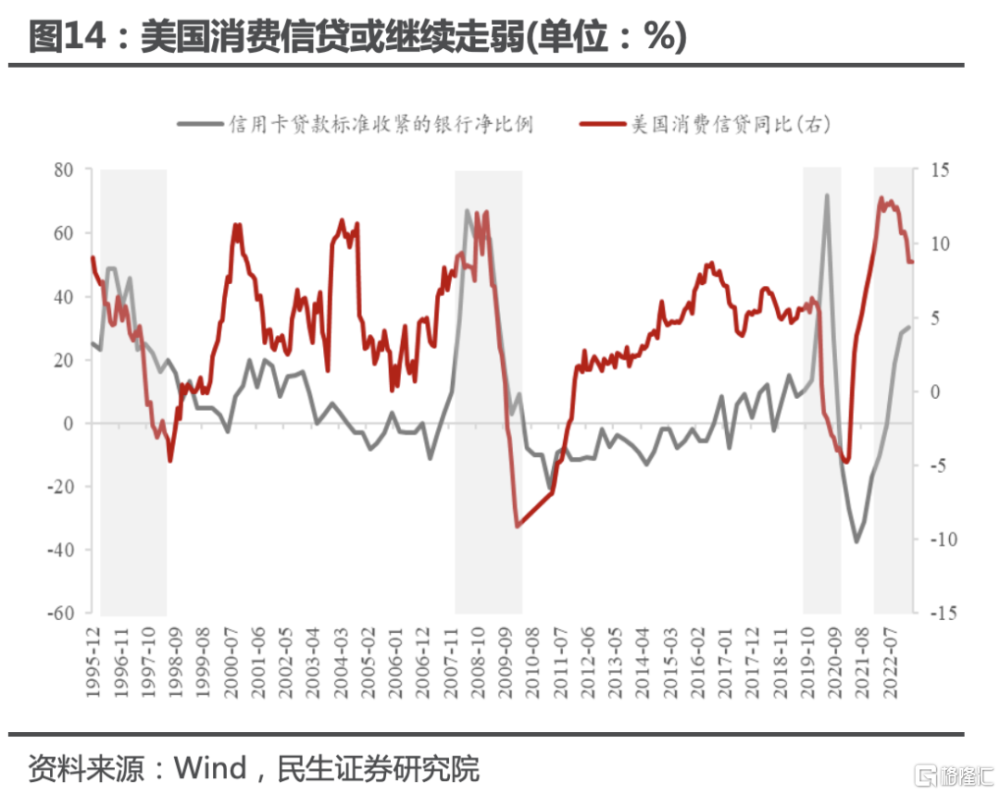

再看信貸。受美聯儲快速加息以及經濟衰退預期的影響,美國商業銀行大幅收緊了對信用卡貸款的投放標准,導致其資產端的消費信貸規模同比增速在2022年末开始見頂回落,並在2023年延續了下跌趨勢。進入2023年,3月美國銀行業風波更是讓銀行進一步收緊信貸標准。歷史上,信用卡信貸標准收緊比例脈衝式上升之後,美國消費信貸增速往往都會迎來斷崖式的下滑。同時,紐約聯儲發布的2023年Q1美國消費者信貸報告顯示,美國信用卡貸款違約率進一步上升至疫情前的高位。這一背景下,我們預計下半年美國消費信貸增速將進一步下跌。

也就是說,在廣義收入的“三駕馬車”中,較高的工資增速是讓美國消費在短期內不至於顯著下滑的唯一支撐。然而,工資增速更多起到的是“正反饋”作用,即經濟越火熱,工資增速往往越高。未來美聯儲爲了壓制通脹將繼續把利率維持在高位,並致力於壓制就業市場和工資增速。在這種情況下,未來美國居民收入的下降或將讓消費支出進入“負反饋”循環。

美國銀行業危機的余波仍存,或將加劇美國“緊信用”的進程。

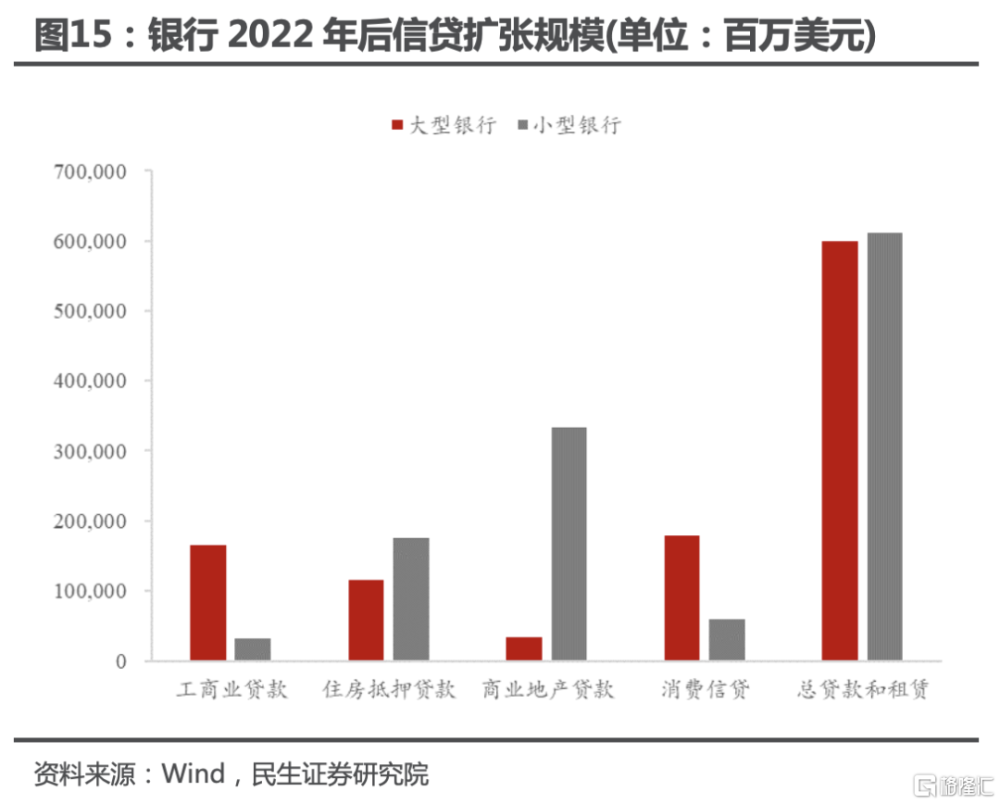

在報告《SVB事件背後的中小銀行困局》中,我們提到美國中小銀行的"負債端不穩定+資產端潛在虧損"問題讓其成爲銀行業風波中最脆弱的一環,這一脆弱性至今仍然存在。同時,2022年至今,中小銀行是美國"寬信用"的主力。美國小型銀行資產端各類貸款的增量高於大型銀行,且小型銀行明顯是房地產領域的信貸擴張主力。

目前,受銀行業風波和美聯儲快速加息影響,美國各類型商業銀行均大幅收緊了信貸標准。由於中小銀行在信貸領域的高活躍度,我們預計其信貸收縮帶來的“緊信用”效應也將相當強勁,近期回暖的房地產數據也會被信貸收縮壓制。

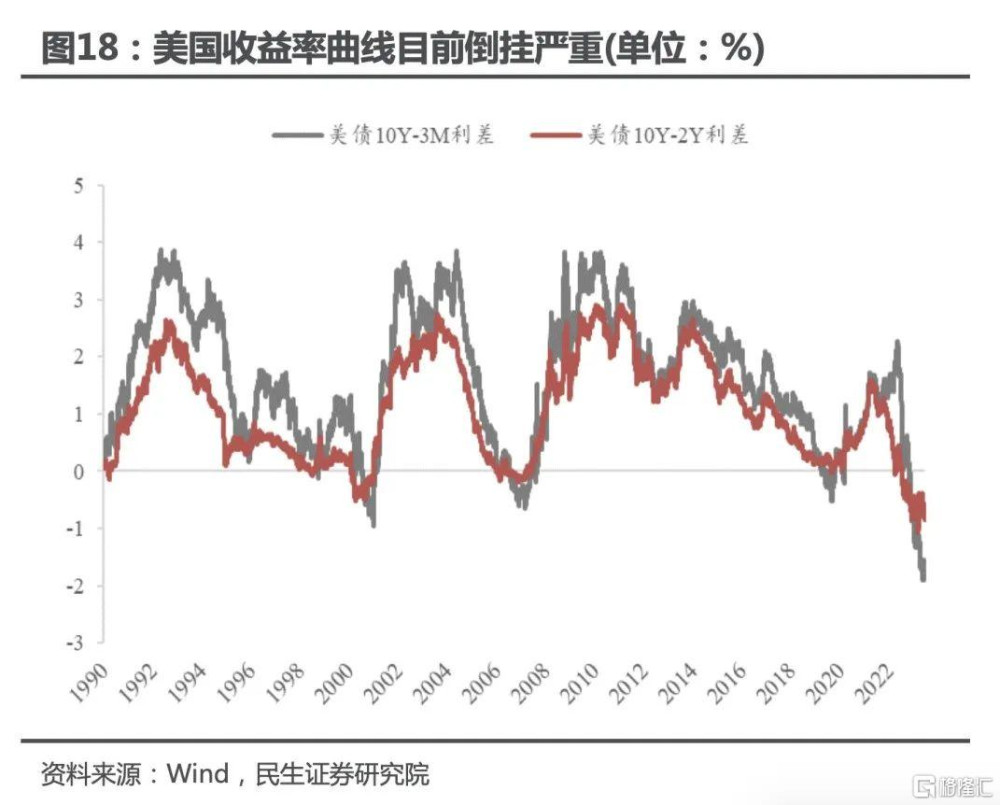

隨着美國商業銀行流動性的收緊,收益率曲线倒掛這一經濟衰退經典指標的有效性將提升。

歷史上,美債收益率曲线倒掛對經濟衰退有比較好的領先作用。這一現象背後的原理其實是收益率曲线倒掛意味着商業銀行“借短貸長”模式盈利下降,從而減少信貸投放,並壓制經濟增長。不過,在2008年金融危機後,美聯儲實施量化寬松政策。這使得美國商業銀行擁有了大量零成本資金,其負債端成本與短端利率脫鉤(這體現爲金融危機後的加息周期美國商業銀行不愿意提高存款利率去吸引存款)。這意味着,美國商業銀行充足的准備金規模使得收益率曲线倒掛這一現象不再代表銀行信用投放利潤的下降,也就難以成爲經濟衰退的預兆。

然而,2022年美聯儲快速加息後,美國居民开始將存款轉移至收益率更高的貨幣基金。這一“存款搬家”行爲導致了美國商業銀行的准備金佔總資產比例快速下跌,在銀行業風波期間中小銀行存款流失更爲嚴重。當前,美國中小銀行的准備金佔資產比例已經跌至接近疫情前的水平,這可能會迫使其提高存款利率去阻止存款流失。一旦美國商業銀行开始競爭攬儲,那么它們的負債成本將重新與短端利率掛鉤,這時候高度倒掛的美債收益率曲线或將再次成爲經濟衰退的前兆。

總的來說,抗通脹仍然是美聯儲在下半年的首要目標,在當下美國的宏觀背景,抗通脹基本與壓制工資增速等價。因此,我認爲美國經濟中最重要的部分:居民消費,在下半年或將失去工資增速這一最後的支撐。同時,美國銀行部門的信貸緊縮在後加息周期仍將繼續。我們預計,美國經濟增長將在下半年進一步下滑,硬着陸最早或於2023年4季度左右到來。

(三) 非线性的經濟衰退可能會帶來非线性的降息

圍繞未來美聯儲的貨幣政策,市場主要有兩個問題。第一個是假如6月份不加息,美聯儲是否會在7月份重啓加息?第二個是美聯儲會在什么時候降息?

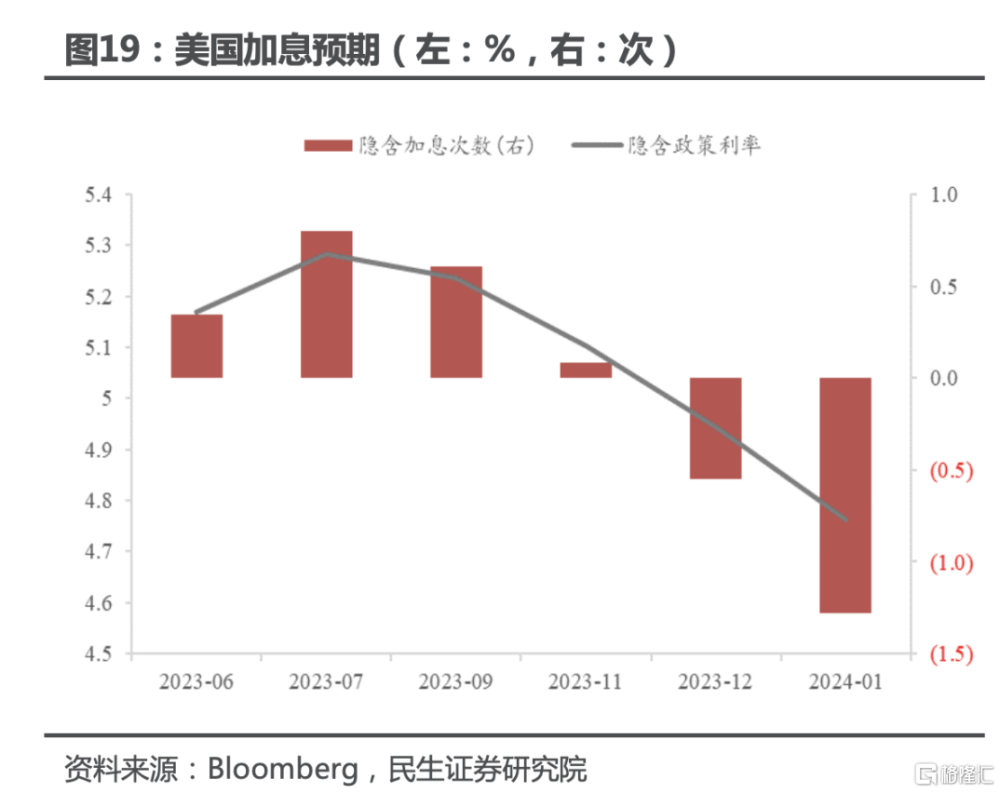

第一個問題,我們預計美聯儲從6月份开始將停止加息,也就是說7月份也不會加息。

6月份美聯儲暫停加息已經是大概率事件。在5月會議聲明中,美聯儲刪除了前瞻指引中關於“未來加息”的表述,釋放了較強的暫停加息信號。同時,近期不少美聯儲官員均表達了支持在6月份暫停加息的觀點。

日益疲軟的經濟增長和平穩向下的通脹增速是我們判斷7月份不加息的主要原因。

近期市場开始發酵美聯儲在7月“重啓”加息的預期,這主要是基於兩個原因 。一是部分官員在講話中透露出7月會議加息的傾向;二是近期澳大利亞和加拿大央行均在暫停加息一段時間後繼續加息。實際上,這兩個原因都指向同一個問題:那就是目前大部分國家的央行均遵循“數據依賴”原則。澳大利亞和加拿大“重啓”加息是因爲經濟增長和通脹韌性超預期,美聯儲7月是否加息本質上取決於經濟數據的走向。

如上文提到,在未觸及工資增速支撐的平台期前,未來美國通脹大概率呈現“平穩向下”。當前疲軟的汽油價格、出現拐點的房租通脹和一系列前瞻指標均不支持美國通脹再次超預期。另一方面,近期美國PMI指標繼續向下,信貸收縮的陰霾未散,以GDI衡量的經濟增長甚至進入了“技術性衰退”。因此,我們認爲“數據依賴”的美聯儲在7月重啓加息的概率較低。

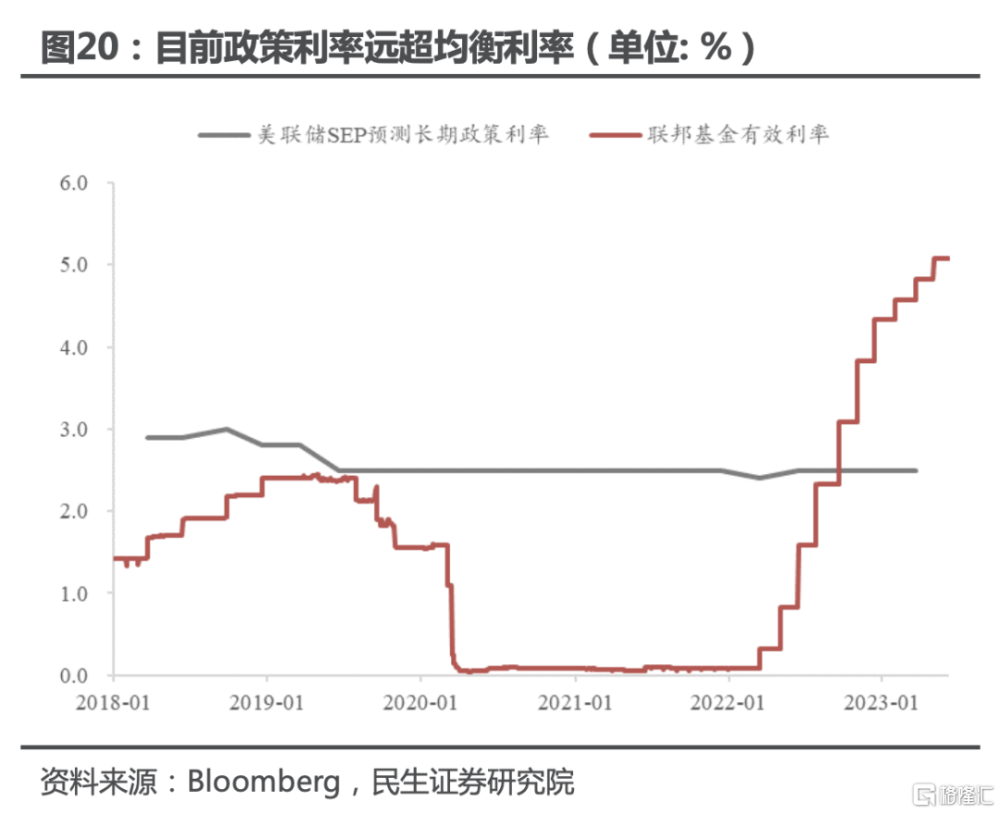

第二個問題,我們預計美聯儲最早能在2023年Q4進入降息周期,而且或是一次快速的“非线性降息”。

我們判斷,美國經濟硬着陸最早可於2023年4季度左右到來。歷史經驗表明,經濟衰退往往能讓通脹增速顯著回落,因此美聯儲也就獲得了降息刺激經濟的政策空間。

但是,我們認爲美聯儲並不會如市場所預期一般,逐次25BP降息。因爲,根據均衡利率理論,中央銀行需要快速將政策利率降至均衡利率以下,才能達到刺激經濟的效果。2019年以來,美聯儲的季度經濟預測都顯示各官員認爲美國的長期均衡政策利率在2.5%的水平。也就是說,如果美聯儲需要降息以刺激經濟,需要將政策利率快速降至2.5%以下,新冠疫情初期的緊急降息就是最好的例子。

重申今年仍是強美元與弱美債利率的組合

(一) 美國硬着陸和非线性降息或將帶來美債的战略性機會

我們認爲,短期內10Y美債利率可能會在偏高位置(3.6%-3.8%)運行。隨着下半年美國經濟走軟,長端利率或將進入下行階段。美聯儲的非线性降息或將帶來做多美債的战略性機會。

近期中長端美債利率有所反彈,主要原因是市場降息預期的修正以及債務上限問題解決後避險交易的消退。短期內,美債利率的定價核心問題主要是兩個:一是加息預期修正是否充分?二是債務上限通過後,美債的新增發行是否會讓流動性顯著收縮?

當前衍生品市場對美聯儲的政策預期是7月份加息25BP,而下半年則降息一次,年末聯邦基金目標利率區間維持在5.0%-5.25%。也就是說,市場基本上price-in了美聯儲“年內不降息”的表態,當前的定價比“7月加息25BP,年內不降息”的路徑略顯鴿派,但比我們預期的“7月不加息,年內硬着陸前不降席”的路徑略顯鷹派。我們認爲,在美國經濟數據能夠給出確定性的增長方向前,加息預期很難出現顯著的波動。也就是說,目前降息預期的修正已經非常充分。

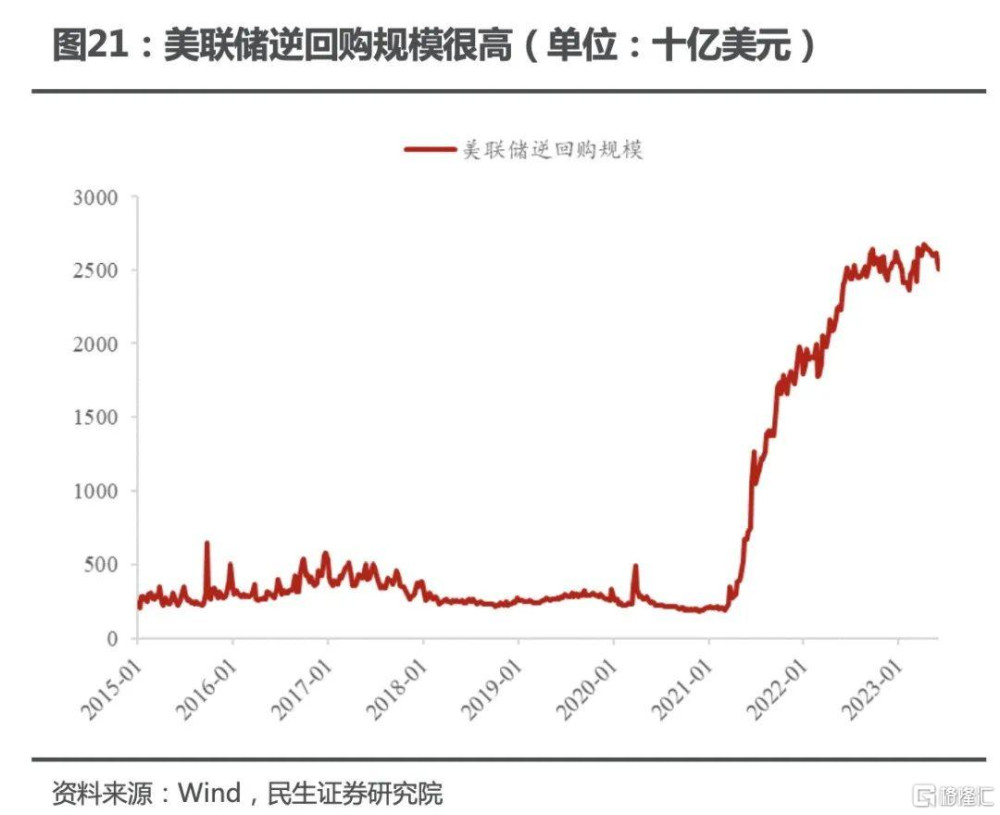

關於第二個問題,實際上美國財政部已經給出了答案。今年6月7日,美國財政部發布公告稱將主要發行短期國債和現金管理工具來補充TGA账戶(相當於美國的財政存款)。這類短期資產是美國貨幣基金的主要投資標的,而貨幣基金在美聯儲的逆回購账戶中尚存有近2.5萬億美元的“冗余流動性”。因此,我們認爲這次美債的增發主要影響的是逆回購規模,並不會對銀行的准備金規模造成較大影響,也就不會讓流動性發生顯著收縮。

由於短期內市場對美聯儲政策預期充分,流動性也沒有顯著的逆風,我們預計10年期美債利率將繼續在3.6%-3.8%附近運行。

中長期看,隨着美國經濟數據走軟,以及美聯儲开啓非线性的降息周期,美債利率的下行空間將充分打开。也就是說,當前的美債利率可能處於“上行風險有限,下行空間巨大”的狀態,提供了做多美債的战略性機會。

(二)全球經貿周期下行,強美元基調未改

短期內,市場對歐洲經濟定價的過度樂觀提供了美元反彈的窗口。中長期看,在全球經貿周期下行的大背景下,強美元基調並未改變。

從2022年末开始,隨着歐洲逐漸走出能源危機的陰霾,市場對歐元區的經濟預期亦日益樂觀。另一方面,經濟衰退預期和銀行業危機則困擾着美國。此消彼長之下,美元指數從2022年Q4开始從高點115左右一路下行,最低一度跌至100關口。

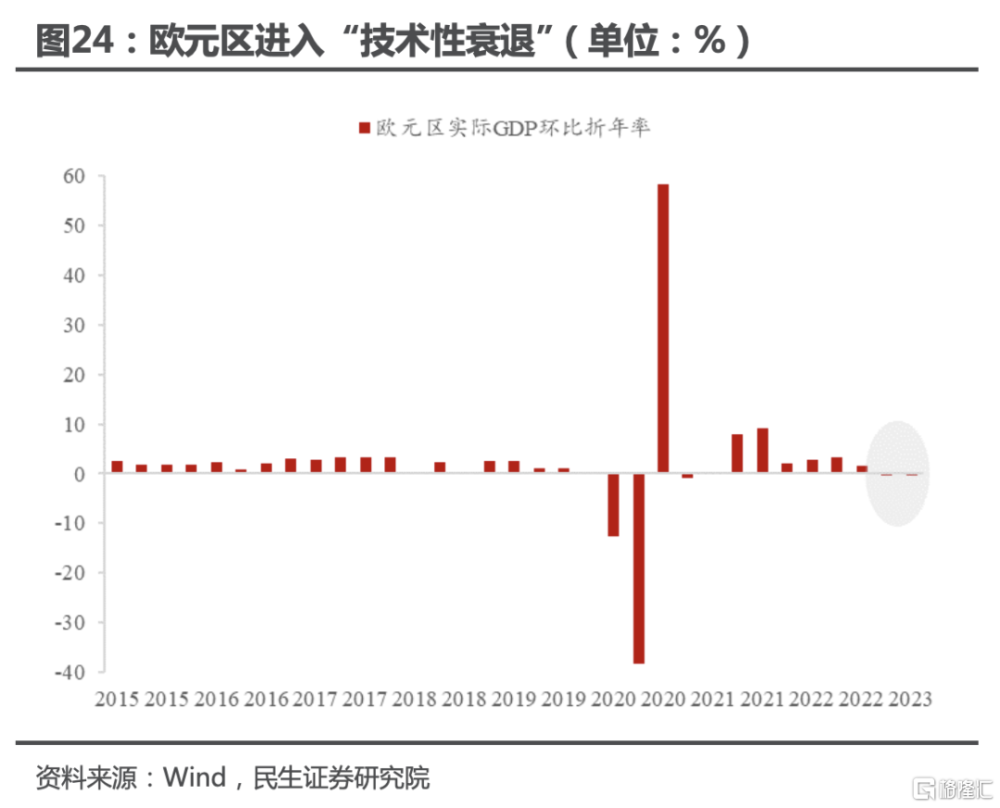

在報告《加息暫停後,尋找下一個超預期》中,我們提示歐洲經濟可能並不如市場預期般強韌。背後的主要原因是我們看到歐元區銀行信貸增速出現了明顯的下滑,歐元區的“緊信用”進程甚至比銀行業風波的“發源地”美國更深。最新數據顯示,2023年1季度歐元區實際GDP環比折年率錄得-0.4%,已經連續兩個季度爲負。這意味着歐元區經濟已經進入“技術性衰退”。我們預計,受金融條件收縮的影響,歐元區經濟仍有進一步走弱的可能,美元指數近期的反彈並未結束。

在我們的2023年度展望中,我們提到“歐洲經濟進入衰退的時點或較美國更早,非美經濟體缺乏增長亮點,全球經貿周期大概率繼續下行。這種情況下,即使美國經濟同樣進入衰退,美元指數仍會偏強”。實際上,這一觀點在當下未被證僞。

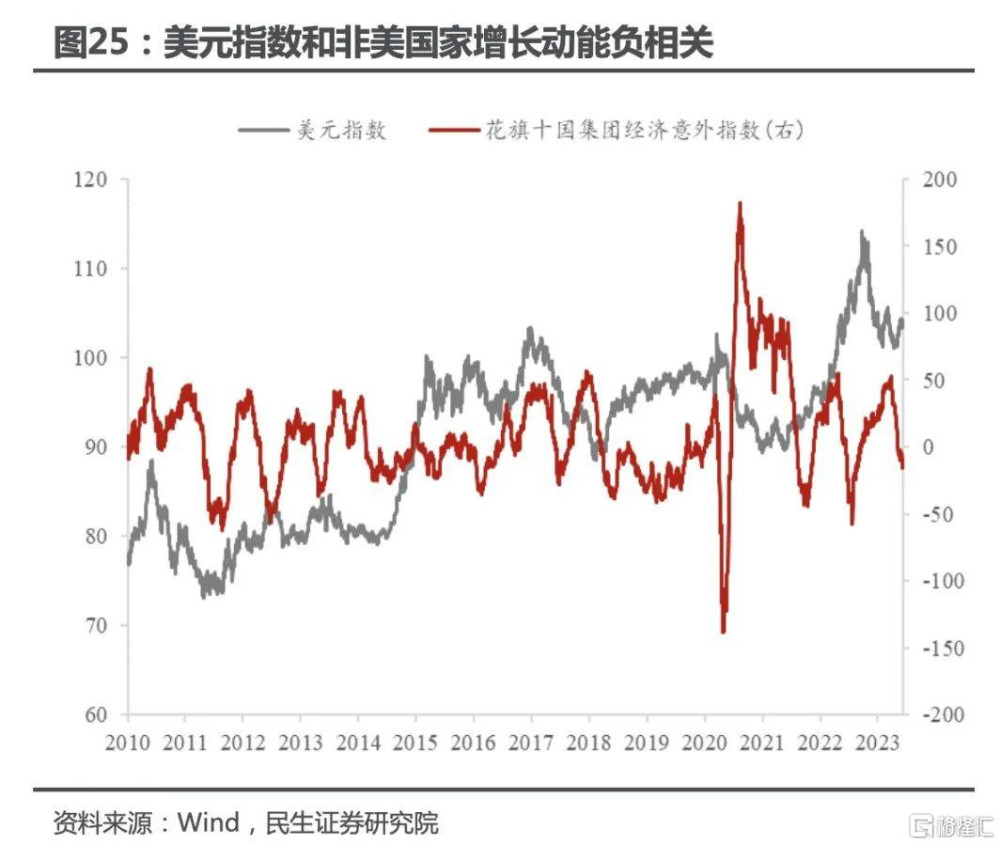

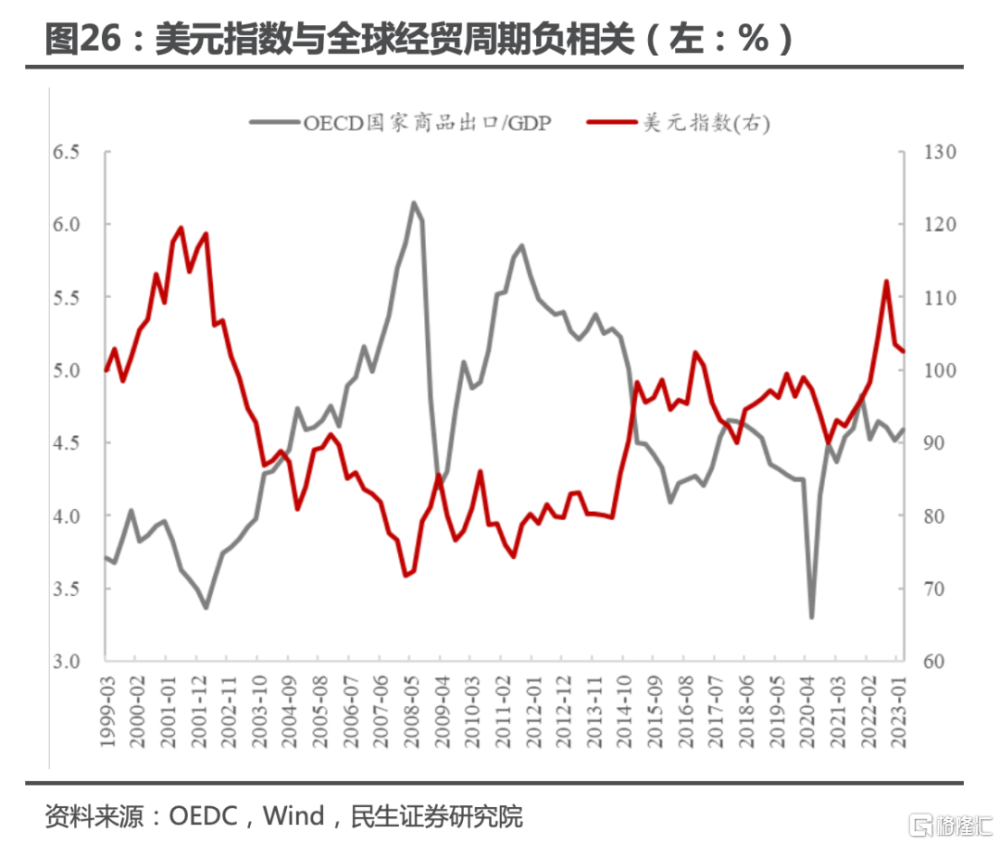

疫情後,發達國家的大規模財政刺激开啓了新一輪全球經濟周期。隨着歐美財政脈衝在2022年回落,歐美需求的下行也开啓了全球經貿周期下行的序幕。我們預計2023年歐美經濟均處於“緊財政,緊信用”階段,經濟衰退大概率難以避免。這意味着,全球需求難有起色,經貿周期仍然較弱。歷史上,非美國家的增長動能以及全球貿易強弱與美元指數呈現顯著的負向關系。因此,我們預計在全球經貿周期下行的大背景下,強美元基調並未改變。

風險提示

1)海外地緣政治風險。如果俄烏衝突加劇,可能會深化歐洲能源危機,從而對歐元匯率和歐洲經濟基本面產生額外衝擊。

2)美聯儲貨幣調控超預期。當前美聯儲貨幣政策講究數據依賴,如果經濟數據發展超出我們判斷,對貨幣政策的預判可能也會有所偏差。

3)美國通脹失控風險。若美國中長期通脹預期失控,美聯儲緊縮步伐還將超預期加快,這將引起資本市場動蕩。

注:本文來自民生證券研究院於2023年6月13日研報《2023下半年海外宏觀經濟及資產展望:美國衰退並非“海市蜃樓”》,報告分析師:周君芝 S0100521100008,譚浩弘S0100522100002。

標題:美國衰退並非“海市蜃樓”

地址:https://www.iknowplus.com/post/4001.html