人民幣匯率會持續貶值嗎?

導讀

由於中美經濟預期階段性反轉、國內出口下滑、以及貨幣政策分化導致中美利率倒掛加劇,人民幣出現貶值傾向,預計貶值周期短期仍將持續,匯率接近前期高點概率較大,升值周期需要等待政策增量的反轉,人民幣整體維持雙向波動,預計三季度末开始重啓小幅升值。

摘要

1、本周聚焦:人民幣匯率仍將維持雙向波動

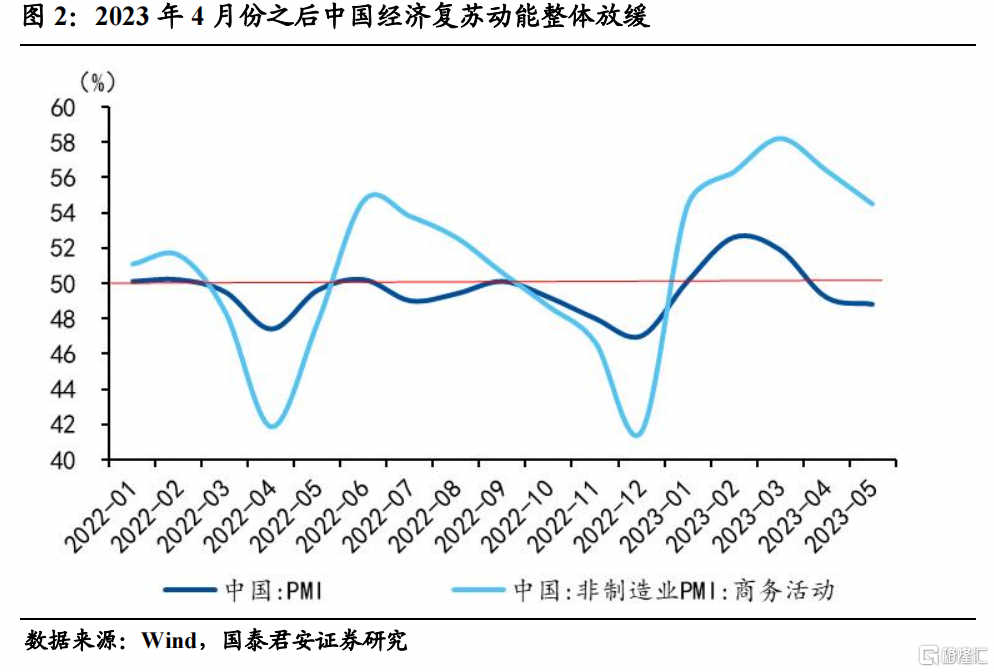

(1)當前人民幣匯率貶值有所加快由中美經濟預期階段性反轉、中國出口下行、中美貨幣政策分化、中美利差倒掛加劇、美元指數上行等因素共振引起。一是4月份之後中國經濟復蘇動能放緩,美國經濟和就業在服務業支撐下短期仍有韌性,均相對超預期;二是中國出口動能4月份之後有所下滑,經常账戶人民幣兌換需求下降;三是中美貨幣政策分化,美聯儲持續加息,中國降低存款利率,中美利差倒掛加劇;四是美元指數上行,在基本面和定價機制兩個層面導致人民幣貶值;五是短期貶值有利於出口,短期無政策幹預。所以綜合來說,多因素共振導致4月中旬後貶值开啓,5月中旬有所加速。

(2)預計短期內人民幣仍將處於相對貶值態勢,三季度中後期將進入震蕩態勢,三季度末經濟提振政策效果凸顯,將重回小幅升值的階段。後續人民幣貶值的主導因素是海外衰退預期導致的出口向下,三季度中後期經濟基本面的再次反轉和貨幣政策的收斂,可能對人民幣有一定提振,從而保持震蕩,國內經濟政策將是人民幣高點的決定性因素。如果後續有明顯的針對於出口或經濟的提振措施,美元兌人民幣大概率接近2022年高點後,在其附近震蕩。三季度末及之後,經濟提振政策效果凸顯,人民幣重啓小幅升值。

(3)復盤歷史上人民幣貶值階段,A股市場具有需求確定性和政策刺激領域相對佔優,與歷史上大金融、大消費佔優不同的情況是,本輪可能落在科技制造。2015年“811匯改”以來經歷了5輪貶值周期,A股整體承壓,以往貶值周期中具有需求確定性和政策刺激領域的大金融、大消費、地產鏈相對佔優,但是當前在高質量發展和構建現代化產業體系下,具有需求確定性和政策刺激的領域,相對於以往可能會有所差異,科技制造具備成長性和確定性優勢。

2、國內經濟:內外需求不足制約經濟,動能進一步放緩。

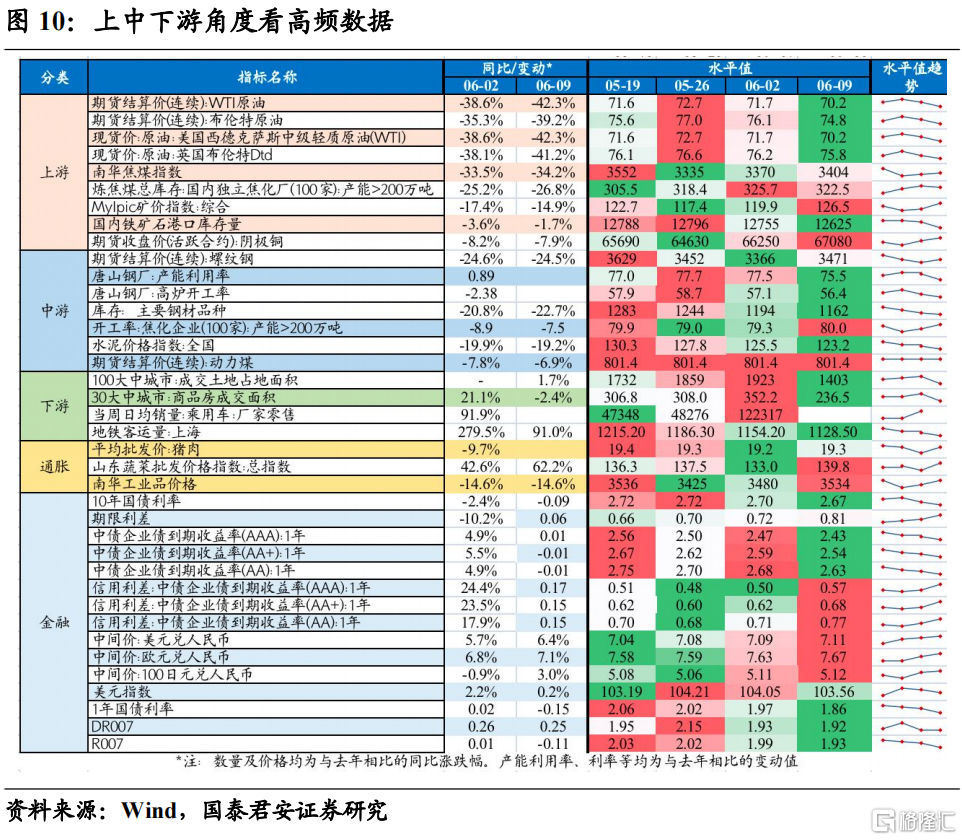

(1)上遊:原油、鐵礦石價格整體均呈下降趨勢;(2)中遊:螺紋鋼和水泥價格整體呈下降趨勢,動力煤價格持平;

(3)下遊:100大中城市成交土地面積、30大中城市商品房成交面積均呈下降趨勢;

(4)通脹:豬肉價格基本持平,蔬菜價格和南華工業品價格整體上升;

(5)金融:國債利率、短期利率下降、美元指數略有上升;

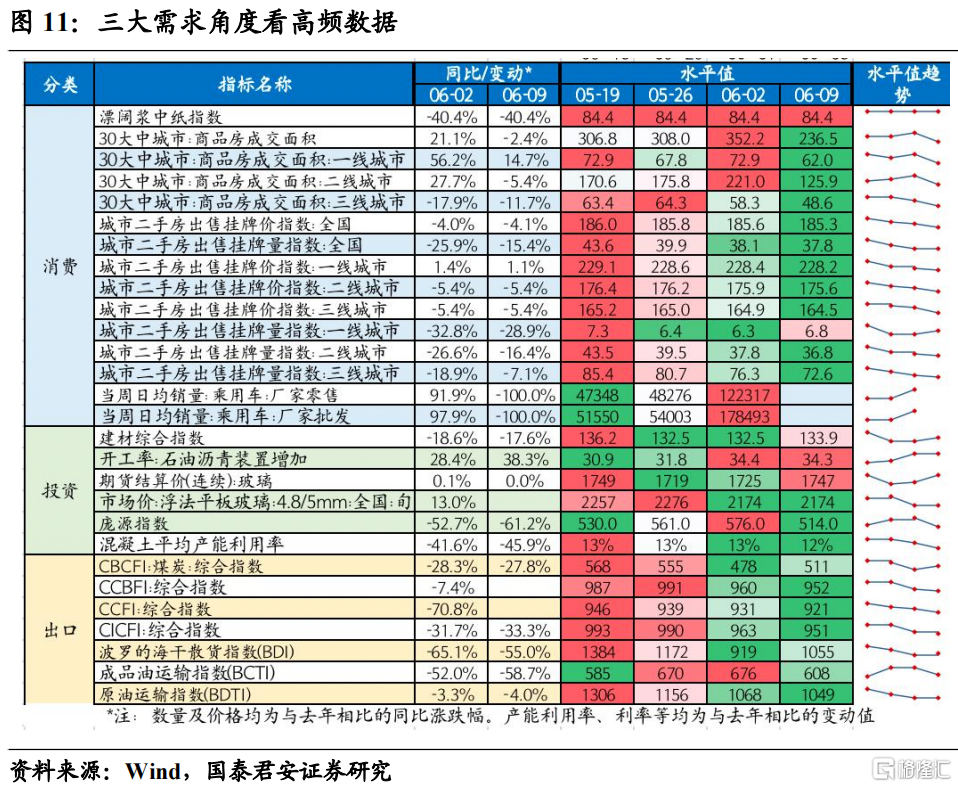

(6)三大需求:全國商品房成交面積整體呈下降趨勢,建材綜合指數整體呈下降趨勢,开工率整體呈現上升趨勢,外需景氣度呈下行趨勢;

(7)產業鏈:半導體指數上升,DXI指數下降。

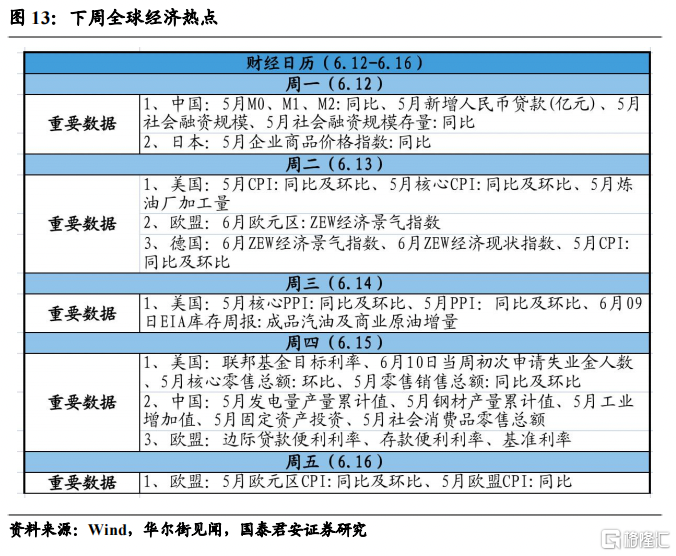

3、本周關注:中國公布5月社融數據;美國公布5月CPI、PPI數據;美聯儲6月份FOMC會議;歐央行6月份議息會議。

4、風險提示:美國通脹粘性下加息超預期,導致短期貶值進一步加快。

正文

1. 本周聚焦:人民幣匯率仍將維持雙向波動

1.1 當前階段人民幣匯率貶值的主要原因

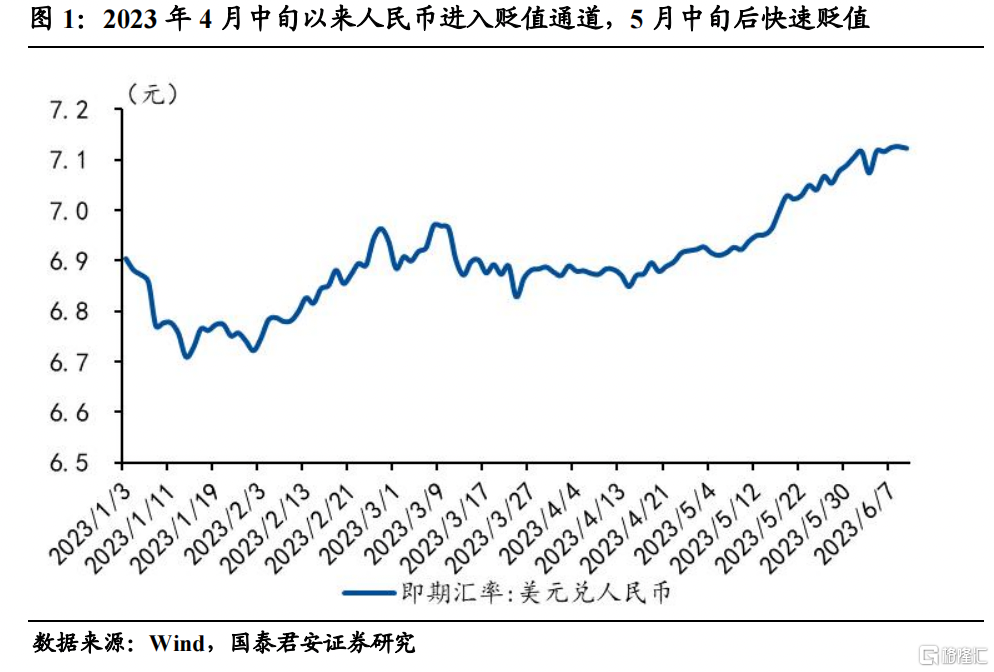

2023年4月中旬以來,人民幣進入貶值通道,尤其是5月中旬以來,貶值有所加快,美元兌人民幣即期匯率從4月14日的6.85升至5月15日的6.92,並升至6月8日的7.13。本輪人民幣貶值由多重因素共振引起

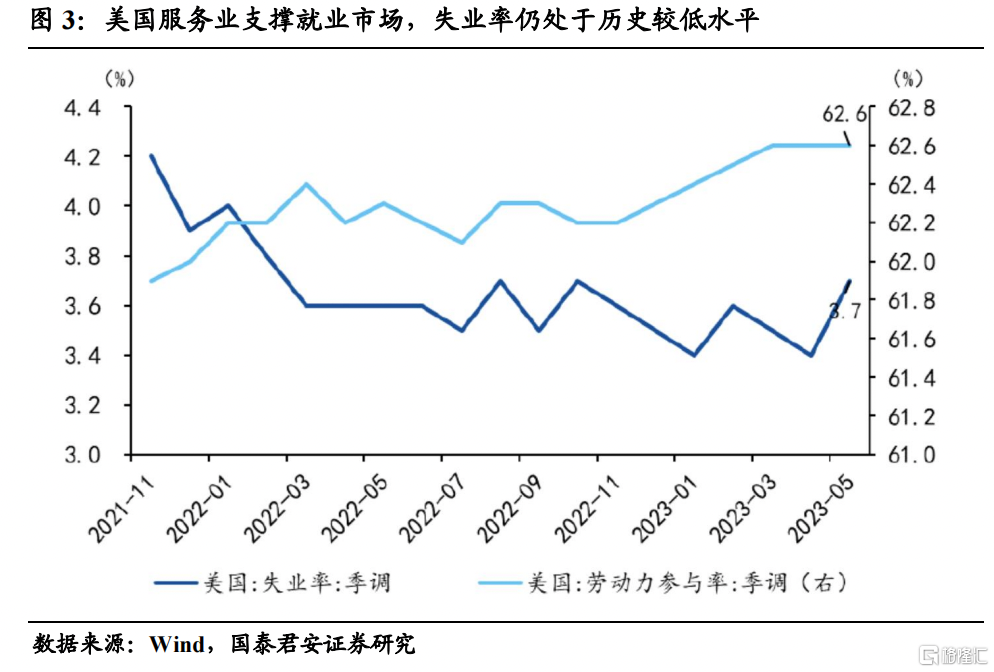

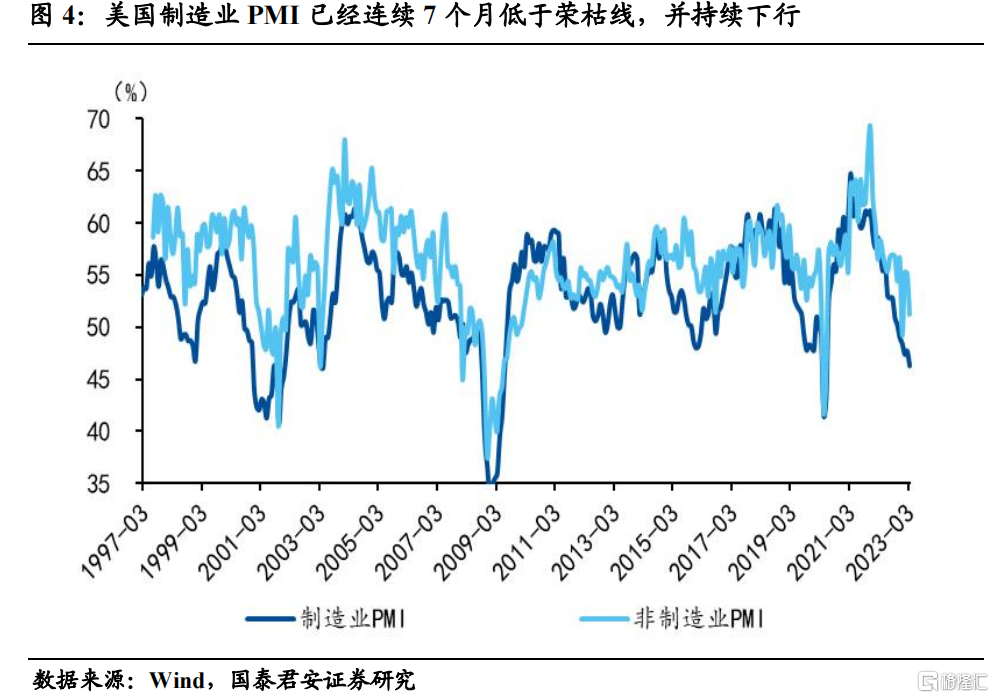

一是短期中美經濟基本面預期的階段性反轉,中國經濟復蘇動能有所放緩,美國服務業支撐短期韌性比預期略強。中國在2023年一季度經歷了疫後快速的恢復反彈,但是從4月份以來,復蘇動能有所放緩,开工鏈、制造端動力減弱,服務消費維持高景氣,但是服務業PMI略微下降也反映修復斜率趨緩,5月份CPI維持低位,達到0.2%(上月0.1%),PPI增速進一步下滑,達到-4.6%(上月-3.6%),一方面仍舊處於復蘇通道中,但另一方面復蘇動能已經放緩,相較於年初預期的較快復蘇有一定的差距。而從美國經濟來看,由於美聯儲快速加息所預期的衰退仍未到來,流動性風險事件如硅谷銀行、籤名銀行、第一共和銀行破產事件等通過美聯儲釋放短期流動性平抑,雖然美國制造業PMI已經連續7個月在榮枯线以下,但是服務業相對較強,非制造業PMI仍在榮枯线以上,對就業的支撐作用較強,5月份美國失業率仍處於3.7%的歷史低位。中美經濟預期出現短期的階段性反轉,形成人民幣貶值趨勢。

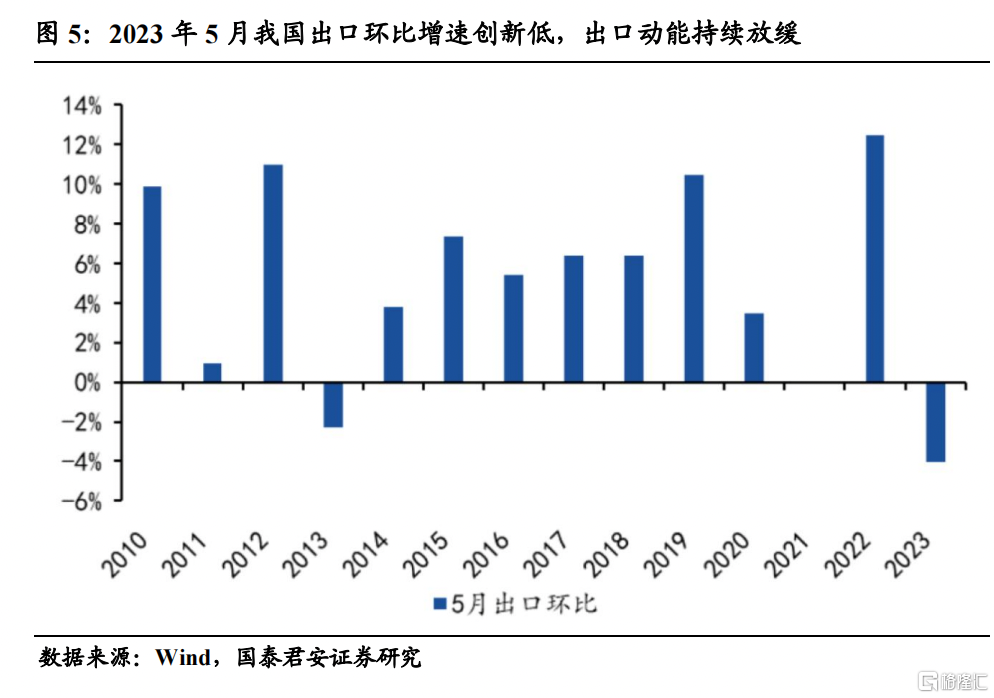

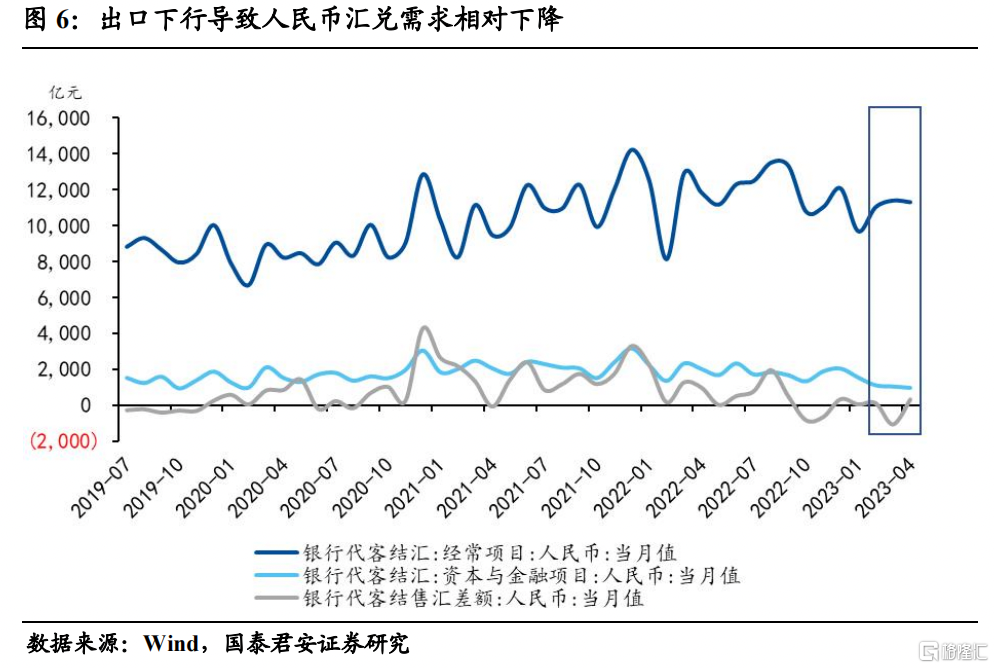

二是美國企業資本开支和商品消費的減少,導致中國出口出現下滑,貨幣匯兌有所下降。美聯儲加息影響美國需求,其傳導路徑爲“房地產市場-企業資本开支-商品消費-服務消費”,當前美國房地產市場、企業資本开支以及商品消費已經受到衝擊,影響了中國中間品、資本品以及消費品的出口,2023年5月我國出口同比增長-7.5%,前值爲8.5%,環比增長-4.0%,遠低於季節性(約7.5%),環比增速爲2007年以來新低,反映了出口動能的持續放緩。一季度出口動能相對維持是疫情後積壓需求的集中釋放,走到4月份,出口增速從3月份14.8%下滑至4月的8.5%,但是4月有2022年同期疫情影響的低基數,實際動能已經放緩,5月出口轉負顯示進一步放緩。出口放緩,將會導致以美元匯兌人民幣的體量減少,從而對人民幣的支撐下降,出口動能的持續放緩將會成爲人民幣貶值的最大動因。

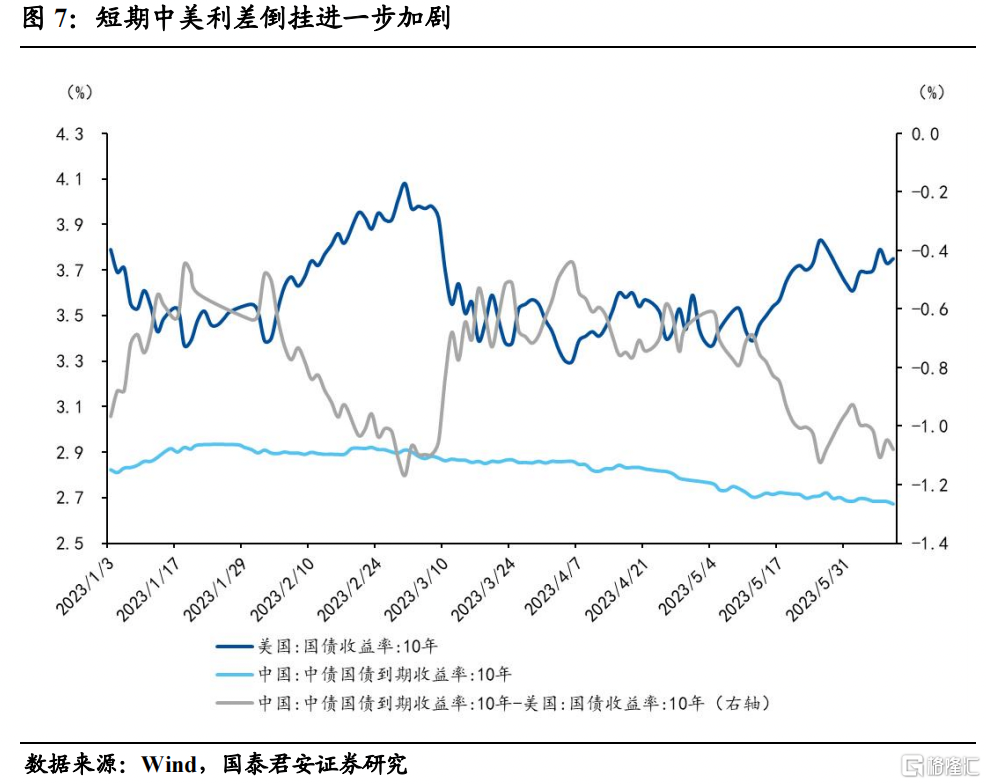

三是中美貨幣政策分化導致中美利差倒掛加劇。走入4月份之後,中國經濟復蘇動能放緩,導致降息預期不斷加強,尤其是當前通脹下行較快,導致實際利率(名義利率-通脹)有所上升,壓制了投資和消費,銀行端存款利率不斷下降,6月8日,多家國有大行再度下調存款利率,爲進一步的降低貸款利率提供條件。此外,一季度社融和信貸开門紅,重要的原因是銀行端貸款實際貸款利率的調降,2023年一季度企業貸款加權平均利率下降2BP至3.95%,個人住房貸款加權平均利率下降12BP至4.14%,預計二季度進一步下降,並且下降幅度加大。與其同時,美聯儲加息持續,由於通脹粘性,截至2023年5月,已經加息500BP,美債收益率短期向上波動。中美利差倒掛加劇,這也在一定程度上導致了人民幣的貶值。

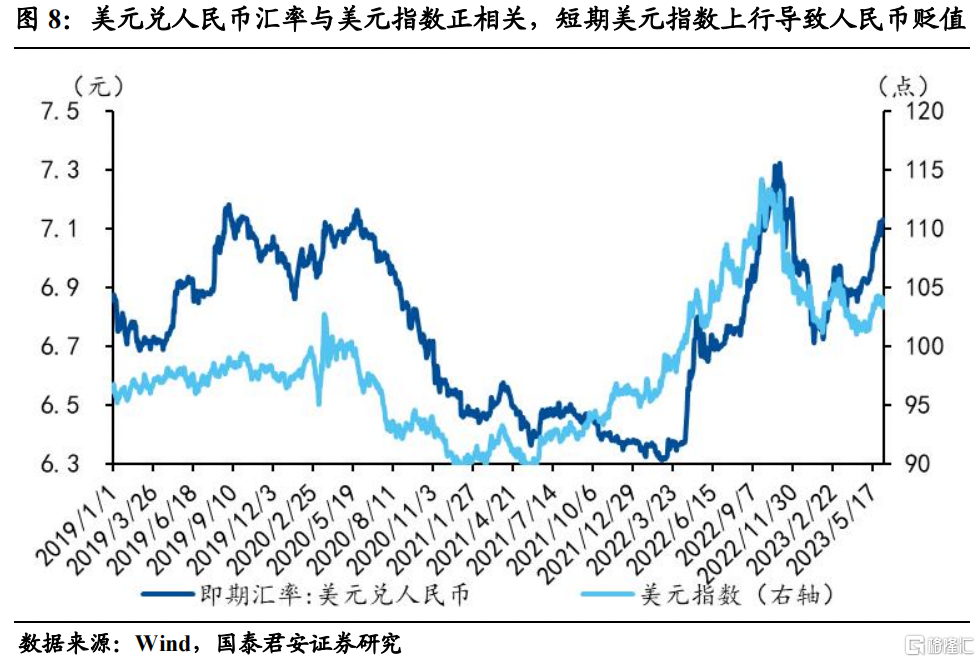

四是美國經濟基本面短期韌性和美聯儲持續加息,導致美元指數上行,從而導致人民幣貶值壓力。短期由於美國服務業復蘇動能,支撐美國經濟基本面,同時美聯儲加息導致美債收益率上行,以及人工智能等概念帶來新的技術革命,納斯達克指數上漲,美元指數得到支撐,美元指數從4月13日的101.0的本年度低點,上升至5月29日104.1的短期高點。美元指數上升一方面反映美國經濟基本面的相對韌性,從而對其他貨幣相對升值;另一方面,由於我國的匯率制度是“以市場供求爲基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度”,人民幣匯率錨定一籃子貨幣保持基本穩定,美元指數的上升意味着美元兌歐元、日元、英鎊等貨幣的綜合性升值,從而人民幣兌美元會出現定價角度的被動貶值。

五是從匯率政策角度,短期內未有明顯調控措施。由於出口動能下滑拖累經濟復蘇,短期內人民幣貶值對出口企業相對有利,所以並未針對匯率貶值出台調控措施。2023年一季度央行貨幣政策報告強調“增強人民幣匯率彈性,優化預期管理,保持人民幣匯率在合理均衡水平上的基本穩定”。2022年9月,人民幣貶至6.9以上,並在9月中旬即將破7的關口,央行調降外匯存款准備金率2個百分點至6%,當時是在出口依舊保持較強的態勢下,與當前的狀況不同,短期內調控匯率的可能性並不大。

1.2 後續人民幣匯率走勢研判

預計短期內人民幣仍有一定貶值壓力,人民幣貶值壓力的主導因素是海外衰退預期導致的出口向下。從美國經濟來看,在美聯儲加息對經濟的抑制鏈條中“房地產-企業資本开支-商品消費-服務消費”,當前已經走到最後一環,非制造業PMI雖然在榮枯线以上,但是已經從2023年1月的55.2跌至5月的50.3,接近榮枯线水平。服務業修復的動能已經放緩。從加息的經濟影響周期來說,一般18個月左右對經濟抑制作用最強,2022年3月份开始加息,最大抑制作用大概在2023年三季度中後期;從3個月期和10年期美債收益率倒掛來看,其平均領先衰退11個月,從2022年10月开始倒掛,對應到2023年的9月份左右,大概也是在三季度中後期。歐洲經濟受其對美國出口的影響,大概率會跟隨式衰退,並且在歷史上美國衰退周期中歐洲無一幸免。2022年中國對美國和歐洲的出口分別佔中國總出口的16.5%和22.2%,佔比很高。所以往三季度過程中,出口動能大概率持續下行。出口動能下行將會導致人民幣匯兌需求下降,從而主導人民幣貶值進程。

三季度中後期經濟基本面的再次反轉和貨幣政策的收斂,可能對人民幣有一定提振,從而保持震蕩。對於中國經濟而言,我們認爲7月份政治局會議將是重要的政策節點,二季度的社融、經濟數據相繼公布,預計會有進一步的政策提振;另一方面,走入三季度中後期,主動補庫的力量會相繼到來,我國庫存周期平均29-45個月,按照最長45個月計算,2023年8月份之後會進入新一輪庫存周期。而對美國來說,三季度中後期衰退跡象更加明顯,加息也將停止,並且衰退局面下降息的預期逐步起來。所以三季度中後期中美基本面的反轉,以及貨幣政策的收斂帶來中美利差倒掛減弱,對出口下行主導下的人民幣貶值將有所提振,從而人民幣匯率大概率保持震蕩態勢。綜合來看,如果後續有明顯的針對於出口或經濟的提振措施,美元兌人民幣大概率接近2022年7.3的高點後,在其附近震蕩。

走入三季度末和四季度,人民幣可能進入企穩或小幅升值態勢。出口動能受海外衰退影響在四季度大概率難以明顯改善,在2022年四季度疫情導致的低基數下,讀數上可能有所提升,實際動能仍將偏弱,但是出口實際動能下滑最大的時期已經過去,出口主導會有所弱化。四季度之中對人民幣匯率提振相對有利的因素包括:中國經濟在政策對衝和主動補庫等支撐下進一步改善,美國進一步進入衰退周期;四季度APEC會議可能帶來中美關系邊際改善;美債收益率向下,中美利差倒掛進一步降低;等。因而三季度末和四季度人民幣大概率進入小幅升值的態勢。

1.3 復盤歷史上人民幣貶值階段資本市場表現與利好行業

復盤歷史,2015年“811匯改”以來,截至2022年底,人民幣經歷了5輪時間較長、幅度較大的貶值周期,分別是2015年8月10日-2017年1月3日、2018年4月19日-2018年10月31日、2019年4月17日-2019年9月2日、2020年1月20日-2020年5月28日,以及2022年3月4日至2022年11月3日,分別持續了5個月、6個月、5個月、4個月和8個月。從股票市場來看:

一是人民幣貶值周期中,A股整體承壓。人民幣貶值階段會有幾股不同力量相互作用,一是國內經濟基本面可能相對不及預期,二是匯率貶值帶來資本外流,三是基本面承壓時可能伴隨着財政貨幣等刺激政策。前兩者佔據主導,所以歷輪貶值周期總體來看,各行業的平均收益率基本均爲負值。

二是從行業層面來看,歷史上貶值周期中具有需求確定性和政策刺激領域表現相對較優。食品飲料、銀行、消費者服務、醫藥、農林牧漁、煤炭、汽車、家電等表現相對靠前,而綜合金融、傳媒、鋼鐵、交通運輸、有色金屬、輕工制造、計算機、通信、建築等排名相對靠後。綜合來看,貶值周期中具有需求確定性的領域和政策刺激發力領域表現相對佔優,從歷史上來看就是大金融、大消費以及地產產業鏈。

本輪貶值周期的需求確定性和政策刺激發力領域與以往有所不同,兼具政策錨定的成長性和市場帶來確定性的科技制造領域大概率會相對佔優。但是本輪貶值周期中與以往不同,在高質量發展和構建現代化產業體系下,經濟刺激政策尤其是像以往依靠地產拉經濟的模式出現可能性不大,“房住不炒”的大基調不會改變,無論是處於就業還是經濟的需要,我們預計短期內出現突破框架政策的可能性不大,高端制造、數字經濟、綠色經濟等產業政策仍是主线。所以具有需求確定性和政策刺激的領域,相對於以往人民幣貶值周期可能會有所差異,兼具政策錨定的成長性和市場帶來確定性的科技制造領域大概率會相對佔優。

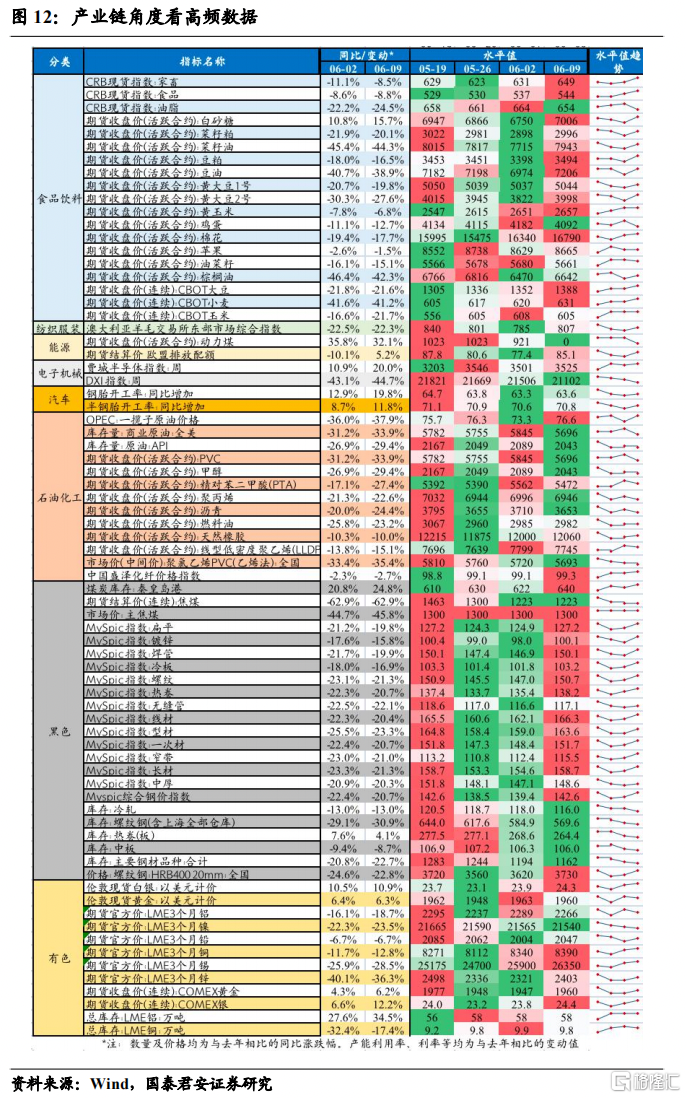

2. 國內經濟:內外需求不足制約經濟,動能進一步放緩

從上中下遊角度來看,上遊原油價格和鐵礦石價格整體呈下降趨勢,焦煤庫存量整體持續上升;中遊螺紋鋼價格和水泥價格整體均呈下降趨勢,動力煤價格基本保持持平;下遊100大中城市成交土地面積、30大中城市商品房成交面積、上海地鐵客運量整體均呈下降趨勢。豬肉價格基本保持持平,蔬菜價格和南華工業品價格整體均呈上升趨勢。國債利率和短期利率呈現下降趨勢,期限利差和中債利率呈現上升趨勢,美元指數略有上升。

上遊:原油價格和鐵礦石價格整體呈下降趨勢,焦煤庫存量整體持續上升。6月9日當周,原油價格和鐵礦石庫存量在短暫上升後整體仍呈現下降趨勢,焦煤庫存量整體持續上升。

中遊:螺紋鋼價格和水泥價格整體均呈下降趨勢,動力煤價格基本保持持平。6月9日當周,螺紋鋼價格經歷下降趨勢後有小幅度回升,但整體仍呈現下降趨勢,水泥價格持續下降,產能利用率、开工率均在小幅上升後保持下降趨勢,動力煤價格基本保持持平。

下遊:100大中城市成交土地面積、30大中城市商品房成交面積、上海地鐵客運量整體均呈下降趨勢。6月9日當周,100大中城市成交土地面積、30大中城市商品房成交面積均在小幅上升後下降,上海地鐵客運量呈現持續下降趨勢。

通脹:豬肉價格基本保持持平,蔬菜價格和南華工業品價格整體均呈上升趨勢。6月9日當周,豬肉批發價格在小幅下降後略有回升,整體基本保持持平,蔬菜批發價格指數和南華工業品價格指數整體均呈上升趨勢。

金融:國債利率和短期利率呈現下降趨勢,期限利差和中債利率呈現上升趨勢,美元指數略有上升。6月9日當周,國債利率和短期利率呈現下降趨勢,期限利差和中債利率呈現上升趨勢,美元指數經歷上升後出現下降,整體略有上升。

從需求端角度來看,全國商品房成交面積總體小幅上升後下降,全國二手房掛牌出售價格均呈下降趨勢,乘用車零售和批發當周日均銷量較上周均呈上升趨勢。建材綜合指數整體呈下井趨勢,开工率整體呈現上升趨勢,混凝土平均產能利用率持續下降,期貨玻璃價格較上周略有下降。外需景氣度呈下降趨勢。

消費:全國商品房成交面積總體小幅上升後下降,全國二手房掛牌出售價格均呈下降趨勢,乘用車零售和批發當周日均銷量較上周均呈上升趨勢。6月9日當周,全國商品房成交面積小幅上升後下降,其中三线城市下降幅度最爲明顯;全國二手房掛牌出售價格與數量均呈現下降趨勢。乘用車零售和批發當周日均銷量均呈現上升趨勢。

投資:建材綜合指數整體呈下降趨勢,开工率整體呈現上升趨勢,混凝土平均產能利用率持續下降,期貨玻璃價格較上周略有下降。6月9日當周,建材綜合指數整體呈下井趨勢,开工率整體呈現上升趨勢,混凝土平均產能利用率持續下降,期貨玻璃價格經歷下降後出現回升,較上周略有下降。

出口:外需景氣度呈下降趨勢。6月9日當周, CBCFI、CCBFI、CCFI、CICFI、BDI和BDTI指數整體均呈現下降趨勢,BCTI指數上升後出現回落。

從產業鏈角度來看,農產品家畜和食品價格整體均呈現上升趨勢,油脂價格有所下降,黃玉米、大豆和小麥期貨價格保持上升趨勢,其他期貨價格大多呈小幅波動;石化行業多數商品期貨價格均呈下降趨勢,黑色產品期貨價格大多均呈現下降後出現回升的趨勢,庫存量整體呈現下降趨勢;大部分有色產業鏈金屬價格呈現下降後出現回升趨勢;半導體指數呈現上升趨勢,鋼胎开工率、半鋼胎开工率整體均呈下降趨勢,DXI指數持續下降。

農產品家畜和食品價格整體均呈現上升趨勢,油脂價格有所下降,黃玉米、大豆和小麥期貨價格保持上升趨勢,其他期貨價格大多呈小幅波動。6月9日當周,從CRB現貨價格來看,家畜和食品價格整體均呈現上升趨勢,油脂價格有所下降;從期貨收盤價來看,黃玉米、大豆和小麥價格保持上升趨勢,其他大多期貨價格出現小幅波動。

石化行業多數商品期貨價格均呈下降趨勢,黑色產品期貨價格大多均呈現下降後出現回升的趨勢,庫存量整體呈現下降趨勢;大部分有色產業鏈金屬價格呈現下降後出現回升趨勢。6月9日當周,石化行業PTA、LLDPE期貨價格有所上升,其他多數商品期貨價格均呈下降趨勢。黑色產品方面,期貨價格大多均呈現下降後出現回升的趨勢,庫存量整體呈現下降趨勢;有色產業鏈中鎳、銅期貨價格小幅下降,其他金屬價格均呈現下降後出現回升趨勢。

半導體指數呈現上升趨勢,鋼胎开工率、半鋼胎开工率整體均呈下降趨勢,DXI指數持續下降。6月9日當周,鋼胎开工率、半鋼胎开工率整體均呈下降趨勢。電子景氣度方面,費城半導體指數呈現上升趨勢,DXI指數呈持續下降趨勢。

3. 本周關注

下周中國公布5月M0、M1、M、5月新增人民幣貸款、5月社會融資規模、5月社會融資規模存量、5月發電量產量累計值、5月鋼材產量累計值、5月工業增加值、5月固定資產投資、5月社會消費品零售總額。美國公布5月CPI、5月核心CPI、5月煉油廠加工量、5月核心PPI、5月PPI、6月09日EIA庫存周報、聯邦基金目標利率、6月10日當周初次申請失業金人數、5月核心零售總額、5月零售銷售總額。日本公布5月企業商品價格指數。歐盟公布6月歐元區:ZEW經濟景氣指數、邊際貸款便利利率、存款便利利率、基准利率、5月歐元區CPI。德國公布6月ZEW經濟景氣指數、6月ZEW經濟現狀指數、5月CPI。

風險提示

中國經濟政策推出低於預期或美國通脹粘性下加息超預期,導致短期貶值加速。

注:本文爲國泰君安證券2023年6月12日研報《【國君宏觀】人民幣匯率會持續貶值嗎?——國泰君安宏觀周報(20230612)》,報告分析師:董琦S0880520110001、汪浩

標題:人民幣匯率會持續貶值嗎?

地址:https://www.iknowplus.com/post/3531.html