完善轉移支付,海外經驗幾何?

摘要

近期,國務院關於財政轉移支付情況的報告指出,將進一步完善轉移支付制度。我國當前轉移支付“账本”如何、完善轉移支付或從哪些方面完善?本文梳理,供參考。

熱點思考:完善轉移支付,海外經驗幾何?

一問:我國轉移支付“账本”現狀如何?轉移支付規模持續攀升,重點支持人口大省和共同事權

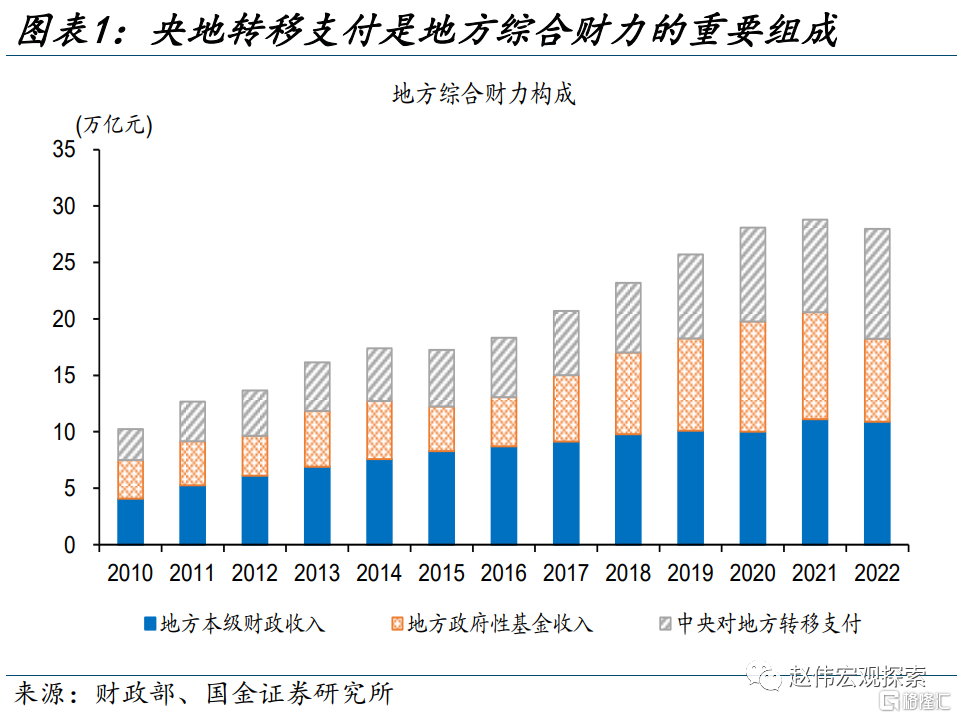

作爲地方綜合財力的重要組成部分,中央對地方的轉移支付在均衡地區間財力差異、推進區域協同發展方面發揮了重要作用。2022年中央對地方轉移支付近9.8萬億元、同比增長18%,佔地方綜合財力比重達35%;2023年中央對地方轉移支付力度進一步提升,預算總額突破10萬億元。

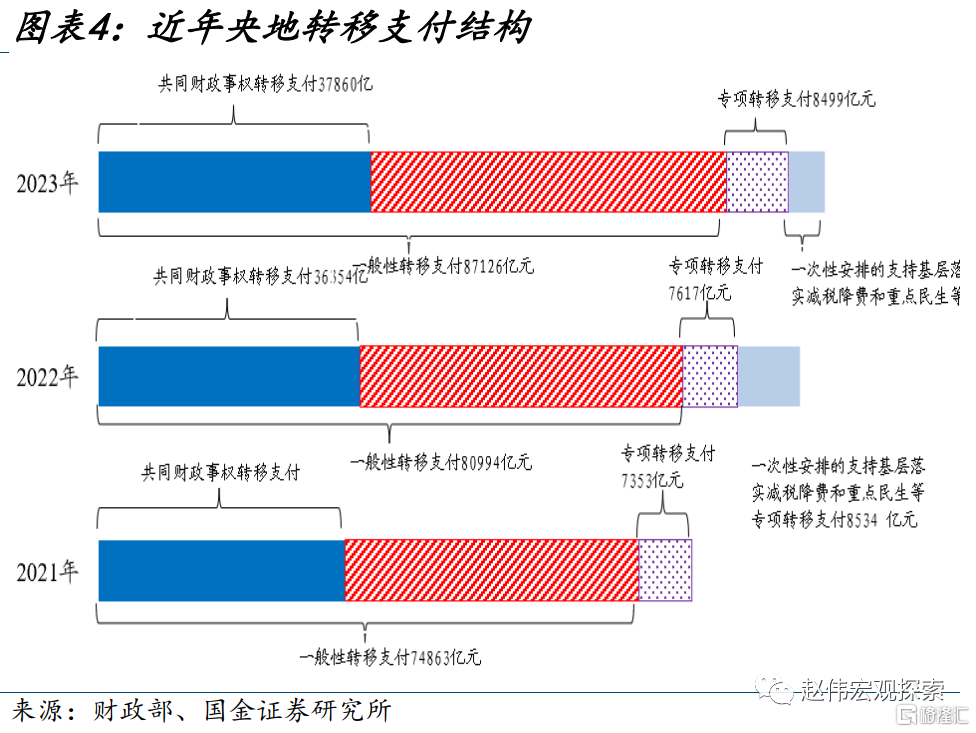

近年,中央對地方轉移支付規模持續攀升,一般性轉移支付尤爲明顯。2020年以來,中央一般財政支出中超七成用於轉移支付,2022年轉移支付規模佔中央一般財政支出比例達73%、較2019年提升超5個百分點;一般性轉移支付規模明顯增長,2023年轉移支付預算中,近九成爲一般性轉移支付、同比增長近8%。

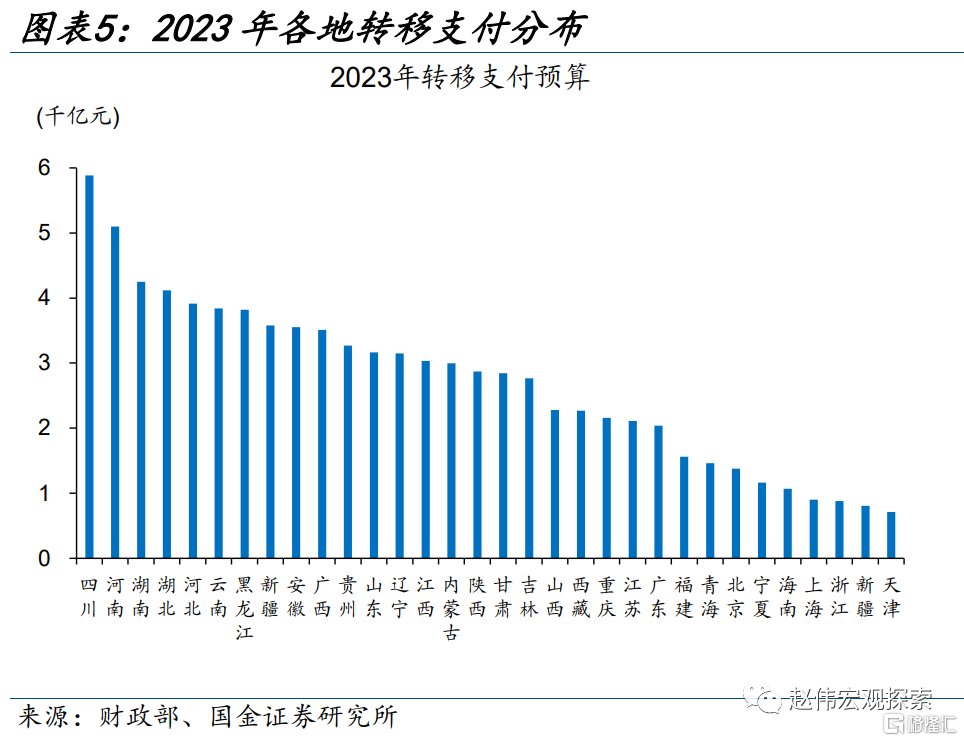

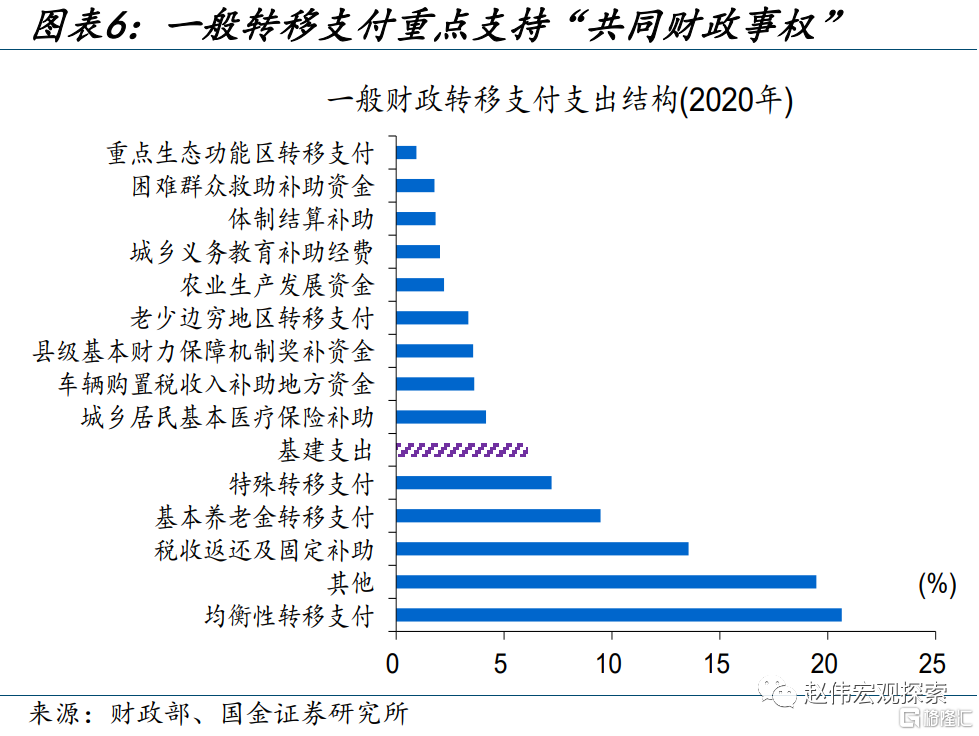

從投向來看,央地轉移支付重點支持人口大省、重點投向“共同財政事權”領域。從2023年央地轉移支付預算安排來看,剔除未落實到地區的轉移支付,四川、河南、湖南等人口大省轉移支付規模較大,三省總額佔比近15%;從一般性轉移支付投向來看,基本養老金、醫療保險、義務教育等“共同財權事權”爲重點支持領域。

二問:當前央地轉移支付面臨哪些挑战?地方財權事權失衡凸顯,省以下轉移支付缺乏專項法律監管

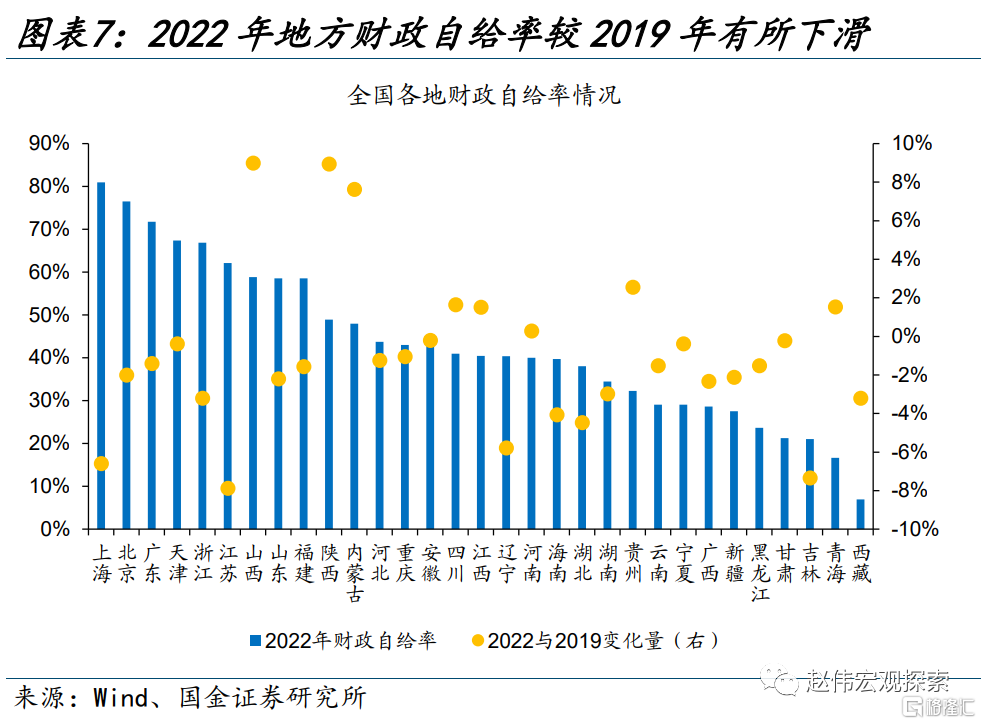

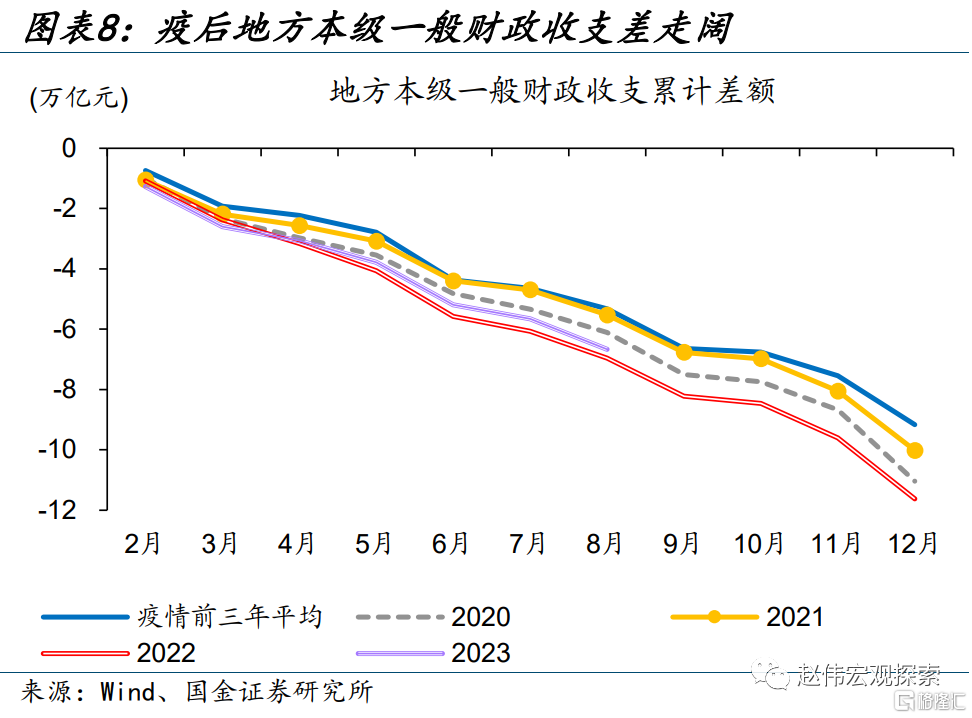

疫情等衝擊下,地方財政收支壓力加劇、財權事權不均衡問題愈發凸顯。2020年以來,多地一般財政收入下滑,但保民生等剛性支出不減,使得地方財政對轉移支付依賴度加深。2022年地方財政自給率約48%、較2019年下降超1個百分點;分地區來看,多地財政自給率較疫情前的2019年明顯下滑,僅山西等資源型省份財政自給率有所提升。

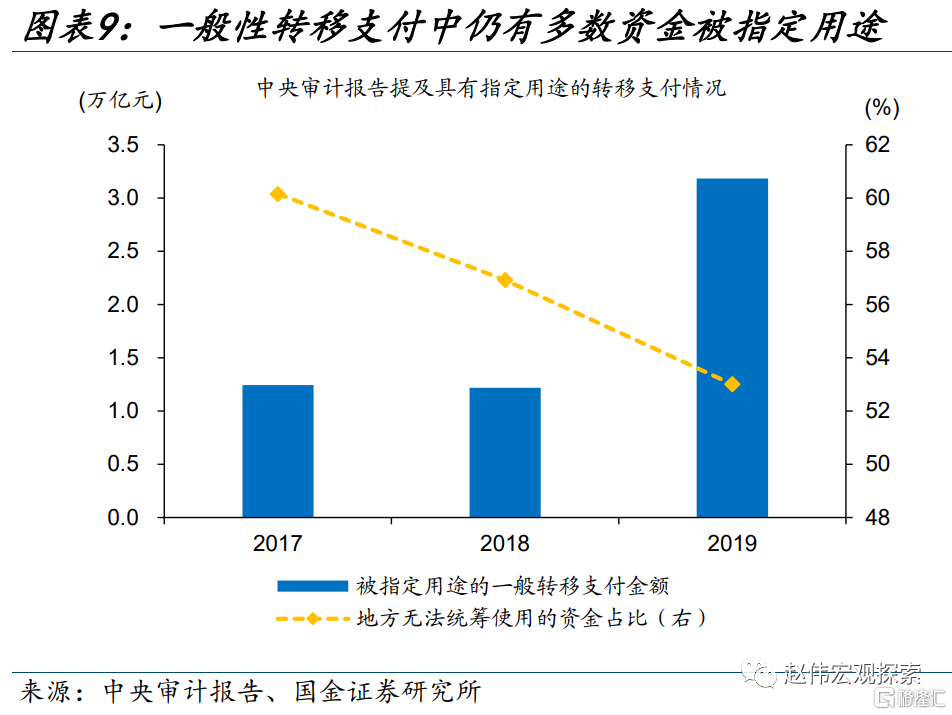

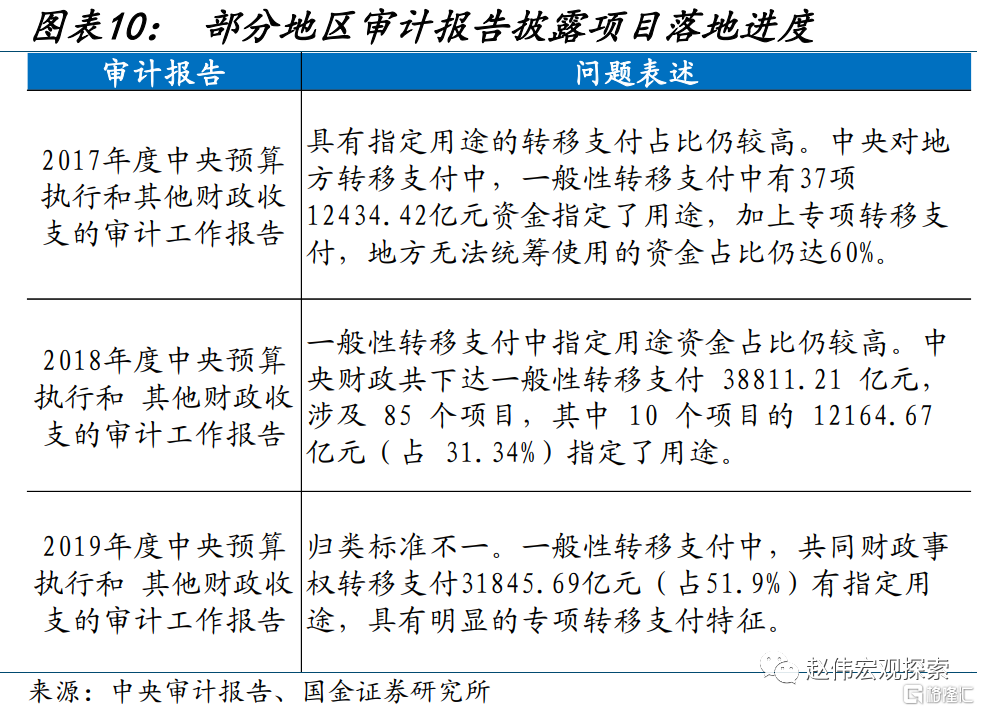

省以下財政收支承壓尤爲明顯,或部分緣於基層對轉移支付資金統籌安排等自由度較低等。2022年,部分基層政府通過收回經費、退回支出款等籌集資金;究其原因,除了財權事權不均衡外,轉移支付資金多數具有指定的方向和用途或也是原因之一。2019年的中央審計報告顯示,一般性轉移支付中,地方無法統籌使用的資金佔比超五成。

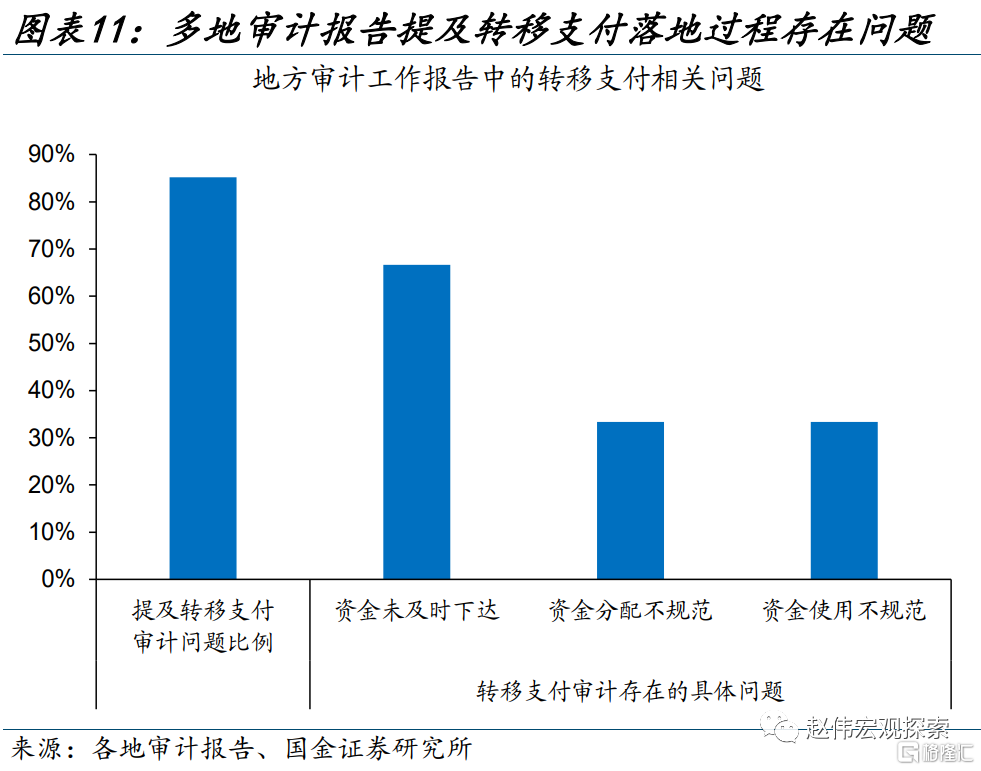

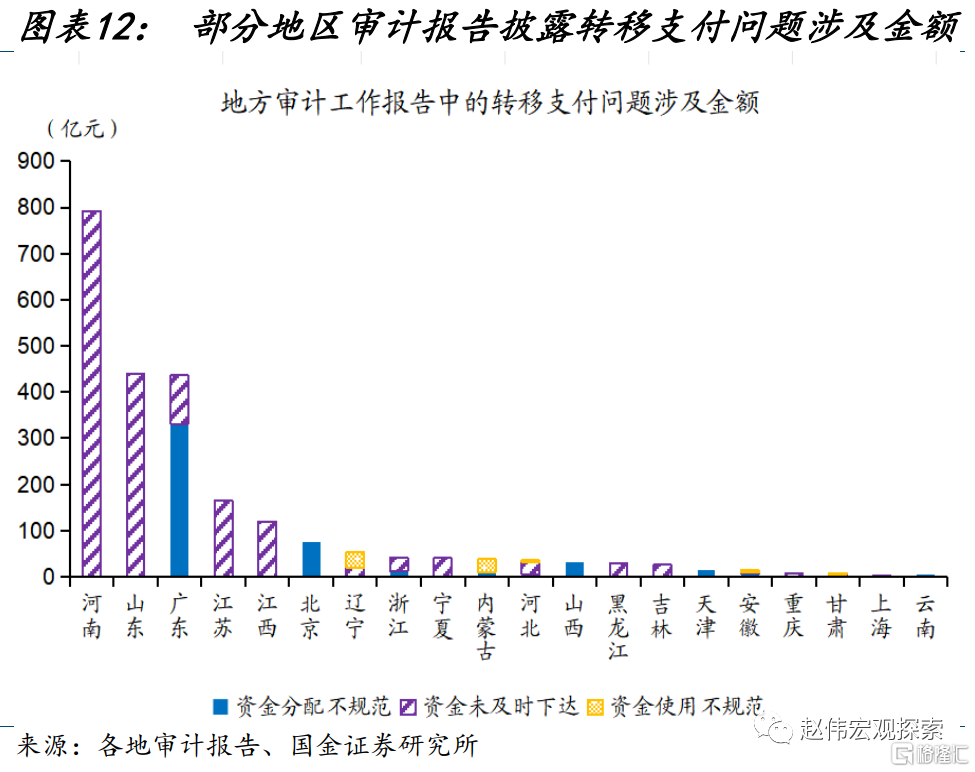

同時,省以下轉移支付落地過程更多依賴地方規章制度,缺乏專項法律監督和統一績效管理,使得多地存在轉移支付下達緩慢、資金使用效率低下等問題。2022年地方財政審計報告中,超八成地區提及其轉移支付落地過程存在問題;其中,省以下轉移支付資金未及時下達、對下級資金分配不規範、資金使用不規範等問題被提及較多。

三問:完善轉移支付,海外經驗幾何?轉移支付制度法治化、規模公式化、下達直達化、監管專業化

完善轉移支付制度,海外經驗或可提供幾點啓示。

第一,轉移支付機制法治化。海外經驗顯示,財權事權、轉移支付法制化,可以減少外生因素幹擾,穩定各級政府預期。如加拿大、德國通過憲法確立財政均衡原則,英國、俄羅斯等通過財政性法規、政府白皮書、政府間達成協議的方式確立財政均衡原則。

第二,轉移支付公式化、直達化。部分海外國家轉移支付採用規範化、程序化的因素法分配,選擇能反映各地基本情況和財政收支狀況的客觀因素爲分配依據,如簡單比例因素法、收支均衡模型法等。同時,部分國家中央政府採用“一竿子到底”直達機制或更有利於緩解基層財政壓力。

第三,轉移支付資金監管專業化。爲了監督轉移支付資金使用,多國建立專業化的轉移支付管理機構,部分國家專設由中央和地方政府代表共同組成的政府間財政關系處理機構, 如德國“財政規劃委員會”、加拿大“財政事務委員會”等。部分國家在政府體系之外設立了專職獨立機構, 如澳大利亞“聯邦撥款委員會”等。

風險提示:政策落地或不及預,數據統計存在誤差或遺漏。

報告正文

近期,國務院關於財政轉移支付情況的報告指出,將進一步完善轉移支付制度。我國當前轉移支付“账本”如何、完善轉移支付或從哪些方面完善?本文梳理,供參考。

一問:我國轉移支付“账本”現狀如何?

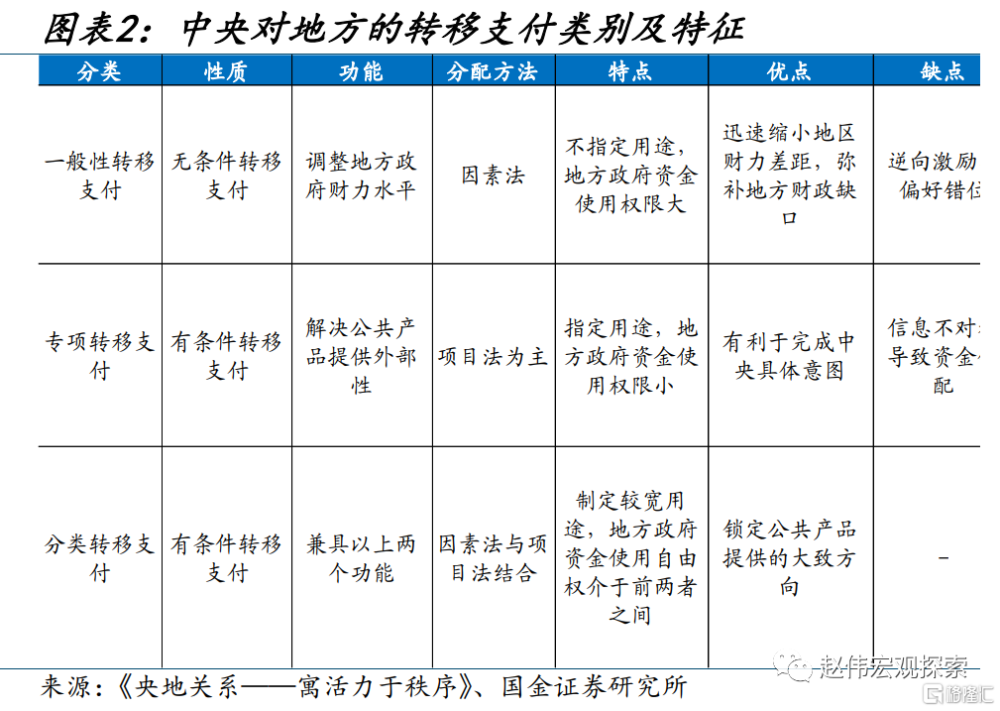

作爲地方綜合財力的重要組成部分,中央對地方的轉移支付在均衡地區間財力差異、推進區域協同發展方面發揮了重要作用。2022年中央對地方轉移支付近9.8萬億元、同比增長18%,佔地方綜合財力比重達35%;2023年中央對地方轉移支付力度進一步提升,預算總額突破10萬億元。我國央地轉移支付可分爲無條件轉移支付和有條件轉移支付兩類;一般性轉移支出及稅收返還爲無條件轉移支付,其特點爲不指定用途,主要用於調整地方財力水平、彌補地方財政缺口;專項轉移支付等爲有條件轉移支付,特點爲資金用途被指定、地方政府自主權較低,主要用於公共產品建設等。

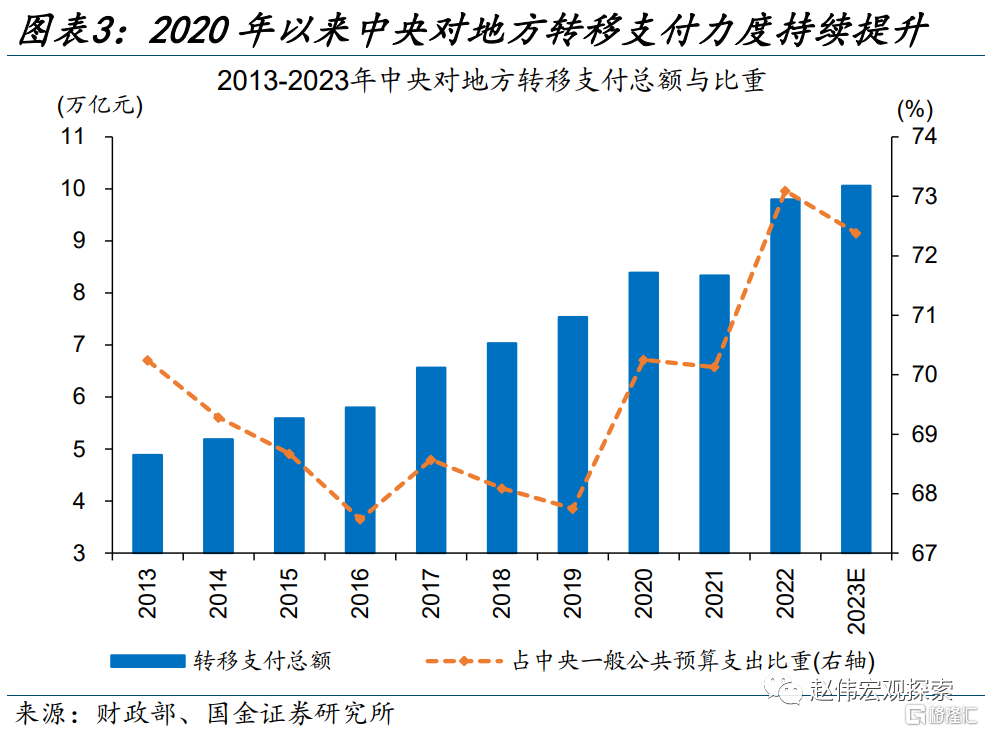

2020年以來,中央對地方轉移支付規模持續攀升;其中,以均衡區域基本財力爲目標的一般性轉移支付規模最大、佔比近九成。爲了緩解疫情期間地方財政收支壓力,2020年以來,中央一般財政支出中超七成用於轉移支付,2022年央地轉移支付規模佔中央一般財政支出比例達73%、較2019年的68%提升超5個百分點。從組成結構來看,無條件的一般性轉移支付規模明顯增長;2023年超10萬億元的轉移支付預算中,近九成爲一般性轉移支付、同比增長近8%。同時,2022年起,新增一次性安排的支持基層落實減稅降費和重點民生等專項轉移支付,直達基層政府,緩解基層財政壓力。

從投向來看,央地轉移支付重點支持人口大省、重點投向“共同財政事權”領域。從2023年央地轉移支付預算安排來看,剔除未落實到地區的轉移支付,四川、河南、湖南等人口大省轉移支付規模較大,三省轉移支付總額佔比近15%;從佔比近九成的一般性轉移支付投向來看,除了不指定用途、用於補充財力缺口的均衡性轉移支付外,基本養老金、基本醫療保險、義務教育及困難群衆補助和基建支出等“共同財權事權”爲轉移支付重點支持領域。

二問:當前央地轉移支付面臨哪些挑战?

疫情等衝擊下,地方財政收支壓力加劇、財權事權不均衡問題愈發凸顯。2020年以來,疫情等對經濟造成衝擊,使得多地一般財政收入下滑,但支出端,保民生等剛性支出不減;因此,疫後地方財政對轉移支付依賴度加深、財政收支差走闊。2022年地方財政自給率約48%、較2019年回落超1個百分點,處於歷史較低水平;分地區來看,2022年上海、江蘇等地財政自給率較疫情前的2019年明顯下滑,僅山西、陝西、內蒙古等資源型省份受益於能源價格上漲、財政自給率有所提升。

省以下財政收支承壓尤爲明顯,或部分緣於基層對轉移支付資金統籌安排等自由度較低等。2020年以來,基層財政收支壓力加劇;2022年,部分基層政府通過收回經費、退回支出款等籌集資金、補充財政收支缺口。究其背後原因,除了財權事權不均衡問題凸顯外,轉移支付資金多數具有指定的方向和用途使用導致基層統籌自由度較低或也是原因之一。2017-2019年的中央審計報告顯示,一般性轉移支付中,具有指定用途的轉移支付佔比仍較高,加上專項轉移支付,地方無法統籌使用的資金佔比超五成。

同時,省以下轉移支付落地過程更多依賴地方規章制度,缺乏專項法律監督和統一績效管理,使得多地存在轉移支付下達緩慢、資金使用效率低下等問題。2022年地方財政審計報告中,超八成地區提及其轉移支付落地過程存在問題;其中,省以下轉移支付資金未及時下達、對下級資金分配不規範、資金使用不規範等問題被提及較多。分地區來看,河南、山東等大省轉移支付落地存在問題涉及金額相對較多。

三問:完善央地轉移支付,海外經驗幾何?

完善轉移支付制度,海外經驗或可提供幾點啓示。

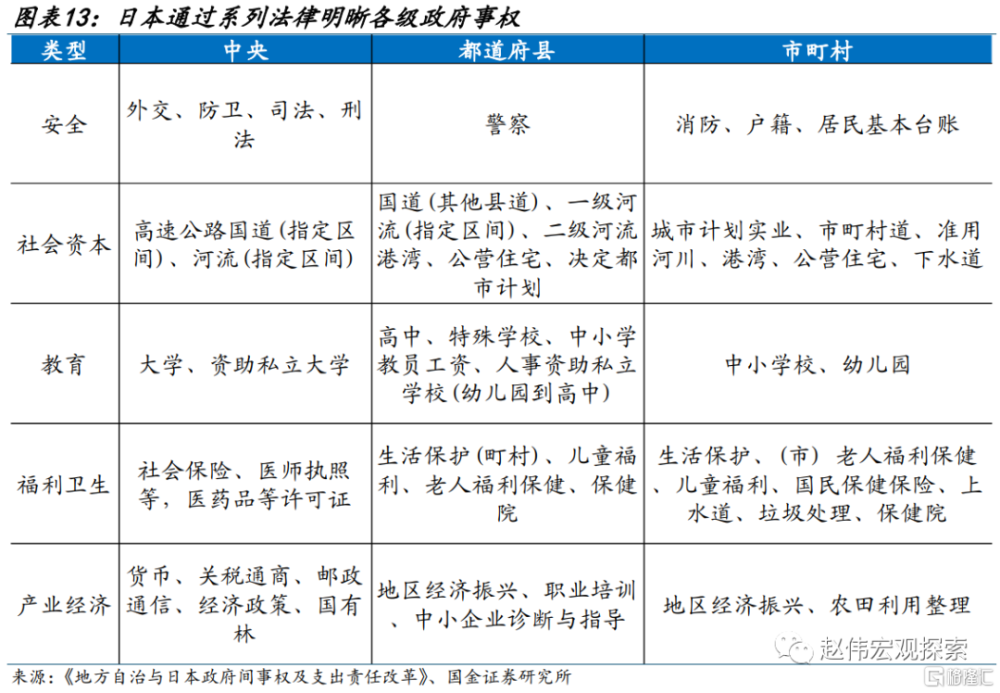

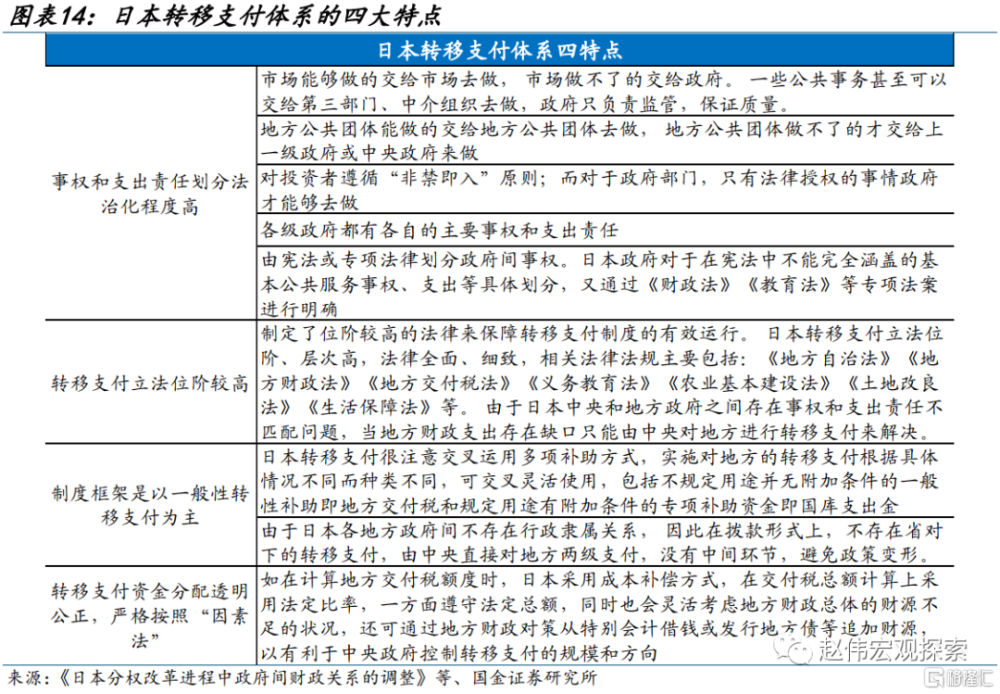

第一,轉移支付機制法治化。海外經驗顯示,財權事權、轉移支付法制化,可以減少外生因素幹擾,穩定各級政府預期。如加拿大、德國通過憲法確立財政均衡原則,英國、俄羅斯等通過財政性法規、政府白皮書、政府間達成協議的方式確立財政均衡原則。具體地,以日本爲例,1995年以來日本政府頒布了《分權改革促進法》《地方財政法》《地方政府財政健全化法》等一系列法律,明確界定日本中央與地方政府以及各級地方政府之間的財政關系、事權劃分,並統籌安排地方政府債務計劃及轉移支付。以法律制度等明確央地財權事權、轉移支付機制或有助於緩解地方財政壓力、控制地方債務風險。

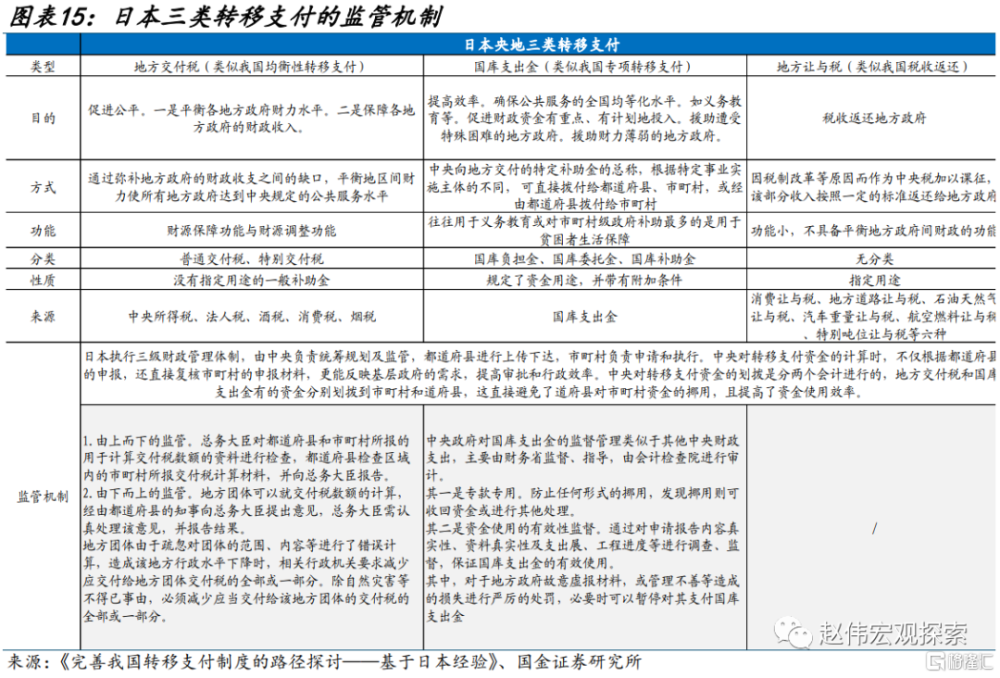

第二,轉移支付公式化、直達化。部分海外國家轉移支付採用規範化、程序化的因素法分配,選擇能反映各地基本情況和財政收支狀況的客觀因素爲分配依據,如簡單比例因素法、收支均衡模型法等。同時,多國中央政府採用“一竿子到底”直達機制或更有利於緩解基層財政壓力。例如,日本轉移支付都直接對兩級地方政府,充分考慮各地各級的特殊因素,日本全國除東京外其余47個都、道、府、縣均享受均衡性轉移支付等。

第三,轉移支付資金監管專業化,或有助於提升資金使用效率。爲了監督轉移支付資金使用,多國建立專業化的轉移支付管理機構,部分國家專設由中央和地方政府代表共同組成的政府間財政關系處理機構, 如德國“財政規劃委員會”、加拿大“財政事務委員會”等。有的國家在政府體系之外設立了專職獨立機構, 如澳大利亞“聯邦撥款委員會”。而日本除了具有較爲嚴密的轉移支付制約、監督機制,亦具備對違規者的懲罰手段,包括勸告、部分或全部扣減地方政府地方交付稅、扣減稅收返還等。

經過研究,我們發現:

(1)作爲地方綜合財力的重要組成部分,中央對地方的轉移支付在均衡地區間財力差異、推進區域協同發展方面發揮了重要作用。近年,中央對地方轉移支付規模持續攀升,一般性轉移支付尤爲明顯。從投向來看,央地轉移支付重點支持人口大省、重點投向“共同財政事權”領域。

(2)疫情等衝擊下,地方財權事權不均衡問題愈發凸顯;省以下財政收支承壓尤爲明顯,或部分緣於基層對轉移支付資金統籌安排等自由度較低等。同時,省以下轉移支付落地過程更多依賴地方規章制度,缺乏專項法律監督和統一績效管理,使得多地存在轉移支付下達緩慢、資金使用效率低下等問題。

(3)完善轉移支付制度,海外經驗或可提供幾點啓示。第一,轉移支付機制法治化,或可以減少外生因素幹擾,穩定各級政府預期。第二,轉移支付公式化、直達化;部分國家中央政府採用“一竿子到底”直達機制或更有利於緩解基層財政壓力。第三,轉移支付資金監管專業化,或有助於提升資金使用效率。

參考文獻:

[1]陳子璇. 中美兩國政府間轉移支付制度比較研究[D].北京外國語大學,2015.

[2]景婉博.完善我國轉移支付制度的路徑探討——基於日本經驗[J].財政監督, 2018(14):6.

[3]李三秀.日本分權改革進程中政府間財政關系的調整[J].公共財政研究, 2017(5):10

[4]夏先德.發達國家轉移支付制度的經驗啓示[J].經濟研究參考,2014(60):19.

風險提示

1、政策落地或不及預期。外部因素等擾動下,政策落地或不及預期。

2、數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

注:本文來自國金證券股份有限公司2023年09月19日發布的《完善轉移支付,海外經驗幾何?》,報告分析師:趙偉(執業S1130521120002),侯倩楠

標題:完善轉移支付,海外經驗幾何?

地址:https://www.iknowplus.com/post/34046.html