滯漲風險促使歐央行鴿派加息25基點

結論

我們認爲,本次會議ECB的鴿派加息基本宣告了本輪加息周期的結束,雖然距離降息還有一段距離,但市場對歐元區經濟的滯漲擔憂可能會使得歐元繼續承壓(歐元/日元在會後下跌的幅度明顯超過歐元/美元或許也證明市場對歐元區滯漲風險的擔憂)。

正文

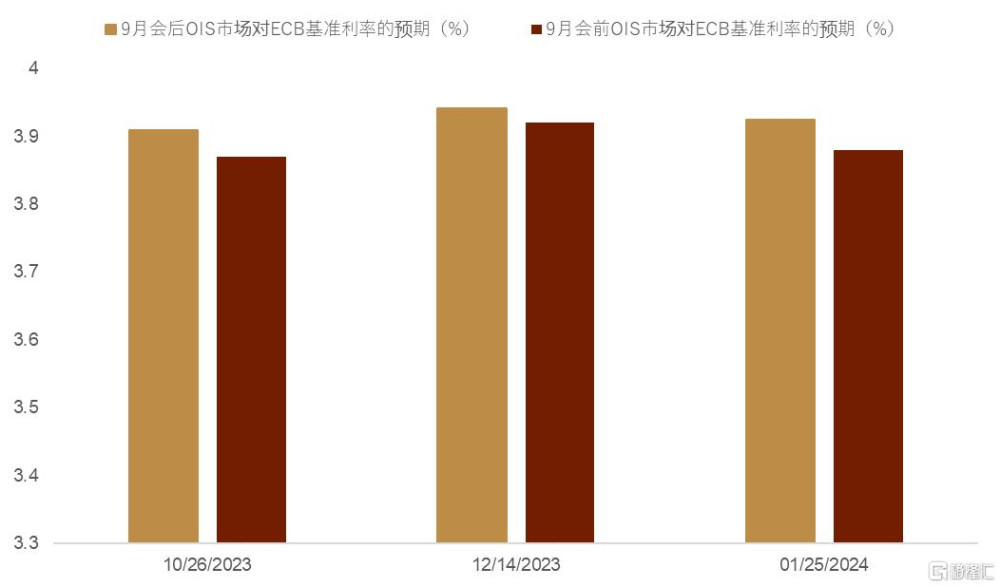

北京時間9月14日晚,ECB決定連續第10次加息使得其存款便利利率達到4%(2001年以來的最高水平),再融資利率達到4.50%,邊際貸款率達到4.75%。自去年7月ECB結束了長達八年的負利率時代以來,歐央行已經累計加息450個基點,這也是ECB歷史上最快的緊縮周期。本次會議前,OIS市場僅僅預期了65%加息的概率。在貨幣聲明中,ECB修改了措辭,“根據目前的評估,管理委員會認爲,歐洲央行的主要利率已經達到一定的水平,只要維持足夠長的時間,就能爲通脹率及時回歸目標做出實質性貢獻。”此外,歐央行全面下調了未來3年對GDP增速的預期,並且上調了今年和明年的通脹預測,但下調了後年(長期)的通脹預測。會議決定落地後,歐元短暫上測1.0750附近的日內高點後出現迅速回落,並且一度跌至今年6月以來低點1.0630附近。我們認爲,歐央行本次加息很可能是本輪加息的最後一次,而市場對歐元區陷入滯漲的擔憂也是歐元在會後大幅走弱的關鍵原因。本次會後OIS市場預計年內ECB將不會再加息(圖表1)。我們對本次會議作出如下點評。

圖表1:OIS市場對年內ECB加息路徑預期近期的變化

資料來源:彭博資訊,中金公司研究部

1.本次會議上ECB加息25基點(超過我們前瞻報告中的預期,詳見[1]《歐央行9月議息會議前瞻:加息周期或接近終點》)。鑑於近期歐元區經濟活動疲軟,潛在通脹的邊際回落以及ECB管委會中鴿派情緒的蔓延,我們在前瞻報告中認爲本次會議上ECB可能不會選擇加息。而會前OIS市場預期65%左右的可能性本次會上ECB再次加息25基點,但鑑於當前的通脹壓力(ECB上調了今年的通脹預測,詳見下文),ECB最終選擇加息25基點,而歐元也因此在會議結果落地後出現短暫的反彈(最高漲至1.0750附近)。

2. 貨幣聲明中措辭的變化暗示加息接近終點(符合我們前瞻報告中的預期)。ECB在6月的貨幣聲明中對利率終值的表述是:ECB將確保利率達到“足夠限制性”的水平。而在7月的貨幣聲明中則改稱[2]:ECB將確保利率“在必要的時間內保持在足夠限制性的水平”,以實現2%的通脹目標。本次會議上ECB則表示[3]:“根據目前的評估,管理委員會認爲,歐央行的主要利率已經達到一定的水平,只要維持足夠長的時間,就能爲通脹率及時回歸目標做出實質性貢獻。”我們認爲,這種措辭上的變化已經給出較爲明確的暗示:本輪加息周期可能至此結束。

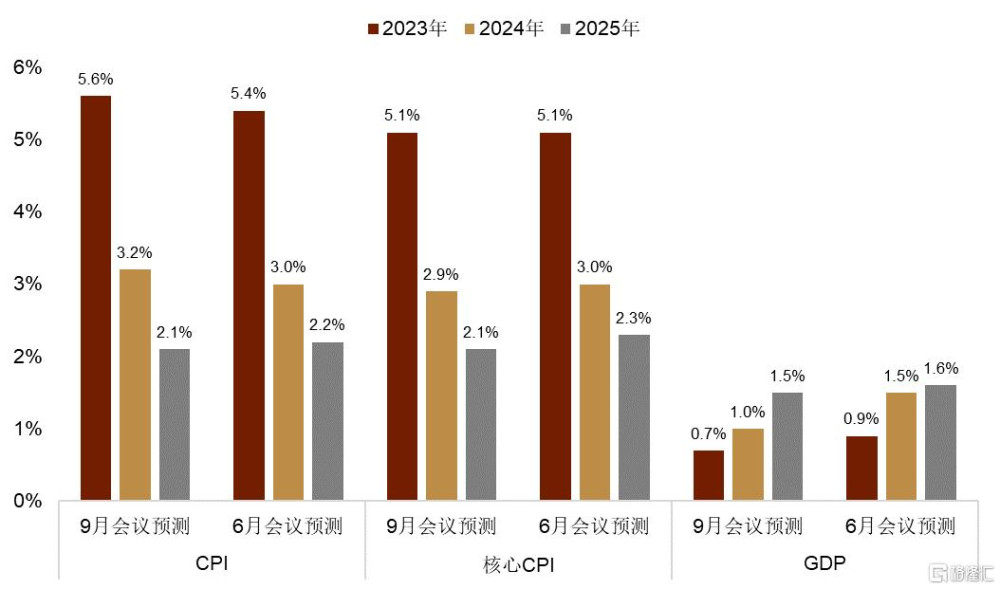

3. ECB全面下調對未來3年經濟增長的預測(符合我們前瞻報告中的預期),上調今明兩年通脹預測(超過我們前瞻報告中的預期),下調後年通脹預測(圖表2)。ECB本次會議上如期對經濟增長前景進行全面下修:本次會議預計今年,明年和後年的GDP增速分別是0.7%,1.0%和1.5%(6月議息會上預計今年,明年和後年的GDP增速分別是0.9%,1.5%和1.6%);與此同時,考慮到自上次6月會議預測發布以來能源價格上漲的路徑,ECB預計今年,明年和後年的CPI增速分別是5.6%,3.2%和2.1%,核心CPI增速分別是5.1%,2.9%和2.1%(6月議息會上預計今年,明年和後年的CPI增速分別是5.4%,3%和2.2%,核心CPI增速分別是5.1%,3%和2.3%)而這也符合ECB在本次會議聲明中的觀點[4],“盡管大多數指標已經开始放緩,但潛在的價格壓力仍然很高”。總體看,我們認爲,ECB全面下調對經濟增長的預期的同時上調了對未來2年通脹的預測是使得市場產生滯漲擔憂以及使得歐元明顯下跌的關鍵原因(符合我們前瞻報告中的預期),而2025年長期通脹的下調也再次加強了市場對本輪加息基本結束的預期。

圖表2:ECB對歐元區GDP和通脹的預測對比

資料來源:彭博資訊,中金公司研究部

4.並未討論加速縮表(超過我們前瞻報告中的預期)。我們在前瞻報告中認爲ECB可能討論加速被動縮表的速度以此來保證停止加息之後繼續保持緊縮的貨幣政策取向。 但鑑於ECB最終選擇加息25基點,因此並未對縮表速度的調整做出討論(依舊維持PEPP項目下到期的債券將會在明年年末之前完全被再投資),不過,我們認爲ECB可能會在10月的議息會議上對此做出討論並且以此作爲下次會議上不再加息後對維持緊縮的貨幣政策的一種補充。

5.新聞發布會上拉加德再次強調經濟增長將保持低迷(符合我們前瞻報告中的預期)。拉加德表示[5],“隨着ECB緊縮政策對需求的負面影響越來越大,加之國際貿易環境日益疲軟,ECB大幅降低了對未來經濟增長的預測。”她還強調 “勞動力市場的動能正在逐步放緩,服務業創造的新職位也开始逐步減少”。此外,拉加德表示本次會議結果獲得了大多數票委支持,但有部分票委支持停止加息。雖然拉加德表示,部分長期通脹指標的上升依舊需要仔細觀察,歐央行沒有討論高利率會持續多久,“我的意思並不是利率已經達到了峰值。”我們認爲,拉加德發布會上的表態一方面確認了歐元區經濟面臨的滯漲風險,另一方面她並未承認利率達到峰值的說辭僅僅是爲此後貨幣政策留有理論上再次調整的余地(符合我們前瞻報告中的預期),但本次加息過後,ECB再次加息的概率已經較小。

歐元短暫反彈過後大幅走低,未來歐元或將繼續承壓

正如我們在本次議息會議前瞻報告中所指出,歐元在會議結果落地後出現了短暫的反彈,但市場對歐元區經濟陷入滯漲風險的擔憂使得歐元迅速走低至今年6月以來的低點1.0630附近(符合我們前瞻報告中的預期)。而本次會議之後,OIS市場已經不再預期年內ECB還有加息(圖表1)。我們認爲,本次會議ECB的鴿派加息基本宣告了本輪加息周期的結束,雖然距離降息還有一段距離,但市場對歐元區經濟的滯漲擔憂可能會使得歐元繼續承壓(歐元/日元在會後下跌的幅度明顯超過歐元/美元或許也證明市場對歐元區滯漲風險的擔憂)。

技術層面看歐元依舊處於下降趨勢中

自今年7月ECB議息會議當周以來,歐元如期錄得連續8周的顯著回落(詳見[6]《歐央行7月會議前瞻:加息周期尚未結束》,《通脹回落令美元指數跌破100關口》[7]技術分析部分),而本次會後歐元延續了7月以來的下行趨勢(符合我們前瞻報告中的預期),我們認爲只要歐元沒有有效向上突破21天均线的近期阻力1.08附近(圖表3),歐元下跌的趨勢就依舊可能延續。

圖表3:本次會後歐元跌至今年6月以來低點,依舊處於7月議息會議當周以來的下降趨勢之中

資料來源:彭博資訊,中金公司研究部

本文摘自2023年9月14日已經發布的《歐央行9月議息會議前瞻:加息周期或接近終點》;李劉陽 SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843、張文朗SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:滯漲風險促使歐央行鴿派加息25基點

地址:https://www.iknowplus.com/post/33136.html