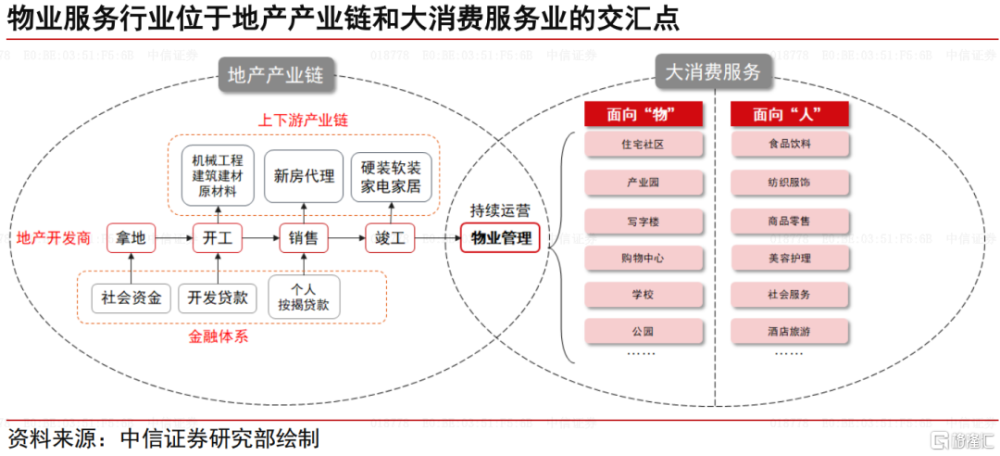

地產產業鏈和消費服務業的交匯點

我們認爲,物業服務公司恰好處於地產產業鏈和消費服務行業的交匯點。區別於絕大多數地產產業鏈企業,物業服務公司實際上業務不依賴於开發活動景氣而存在。即使开發活動明顯降溫,我們認爲物業服務公司的基本盤也異常穩固。當然,物業服務企業也區別於一般消費服務業,尤其是其以物而不是人爲服務對象,這在消費產業是罕見的。我們相信,物業服務行業發展重心正在從地產鏈回歸消費服務行業的本源,而企業一旦釐清自身的產業定位,就有希望在藍海中持續高質量成長。

▍物業服務不是附屬於开發活動的行業,但確實是面向不動產資產的消費服務業。

我們認爲,歷史上將物業服務視爲开發周期附屬的觀點固然不對,簡單把物業服務視爲針對業主的消費服務行業觀點也值得商榷。我們認爲,物業服務行業獨立於开發活動而存在,是針對不動產資產運營養護,聚焦不動產公共空間合理利用的特殊消費服務業。在地產產業鏈中,物業服務是和开發活動關聯度較低的行業,开發活動只影響企業增長,基本不影響企業存量基本盤。在消費產業的維度,物業服務則由於其聚焦物權的原因,具備特殊的滿意度評價體系和更加穩固的盈利模型。

▍直接針對开發企業的服務,對物業服務企業意義可能持續下行。

物業服務企業的非業主增值服務中有相當部分是針對开發商的服務。我們統計,樣本企業合計來自开發商直接相關的業務收入佔比由2021年的13.6%降至1H23的8.8%,來自开發商直接相關的業務板塊毛利潤佔比由2021年的16.5%降至1H23的7.6%。我們認爲,這的確和過去一段時間开發周期向下,开發企業嚴控成本有關,但也和物業服務企業聚焦主業,在相對周期屬性的案場服務,开發業務咨詢等領域逐漸退卻有關。物業服務企業的利潤增速雖然因此受到影響,但盈利的穩定性反而更強了。

▍新盤交付仍然對企業業務增長影響深遠,優秀开發企業確實有能力爲關聯物業服務企業發展錦上添花。

雖然各大物業服務企業關聯方的新盤交付佔比都在持續下降,但新开發項目物業費定價高,設施設備狀態良好,往往是企業盈利增長的重要支撐。我們認爲,優秀的物業服務企業不依賴於關聯方而存在,但關聯开發企業如積極拿地,高品質交付,的確可能階段性拉高企業盈利增速,增厚企業發展底氣。另外,由於不少發展商仍然是物業服務公司的大股東,公司治理問題仍然十分重要。交付活動形成的經營性欠款(如空置費),甚至是大股東侵佔股東利益形成的關聯方借款,都可能直接影響物業服務公司的價值。

▍針對物的特殊消費服務行業盈利能力穩定,發展前景廣闊。

开發行業“扶上馬、送一程”的歷史使命已經完成,物業行業回歸消費服務屬性。一方面,企業服務的資產更加多元,地產开發商從主要服務客戶,逐漸成爲物業服務企業服務的衆多客戶之一。另一方面,業主增值服務探索期已過,企業开始聚焦房屋資產开展增值服務,如裝修、租售等,在居住消費領域深度布局。雖然不動產資產也是非標的,但相比人來說,服務不動產資產的標准化和流程化構建更加容易,故而物業服務企業相比一般服務業公司盈利能力更加穩固,業績增長更加透明可靠。我們統計,如果不考慮和开發商相關聯的業務,頭部物業企業2023年上半年收入增速提升0.2個點到17.0%,毛利增速提升5.6個點到24.1%。

▍風險因素:

部分企業的公司治理風險;企業面向獨立第三方的市場競爭環境可能加劇,外拓難度可能加大;部分企業加大對公建城服業態的競標拓展,可能導致應收款風險加劇;企業增值服務業務長期的業務規模和盈利能力穩定性尚不確定。

▍釐清物業服務公司的產業位置:特殊的地產產業鏈細分子行業和特殊的消費細分子行業。

我們認爲,物業服務公司恰好處於地產產業鏈和消費服務行業的交匯點。區別於絕大多數地產產業鏈企業,物業服務公司實際上業務不依賴於开發活動景氣而存在。即使开發活動明顯降溫,我們認爲物業服務公司的基本盤也異常穩固。當然,物業服務企業也區別於一般消費服務業,尤其是其以物而不是人爲服務對象,這在消費產業是罕見的。我們相信,物業服務行業發展重心正在從地產鏈向消費服務行業轉移,而企業一旦釐清自身的產業定位,就有希望在藍海中持續高質量成長。

注:本文節選自中信證券研究部已於2023年9月13日發布的《物業服務行業專題報告一地產產業鏈和消費服務業的交匯點》;報告分析師:陳聰 張全國 劉河維

標題:地產產業鏈和消費服務業的交匯點

地址:https://www.iknowplus.com/post/32494.html