盛科通信科創板上市,盤中股價漲超52%,總市值約266億元

9月14日,蘇州盛科通信股份有限公司(以下簡稱“盛科通信”)在科創板上市,保薦人爲中金公司。其發行價格42.66元/股。截止到發稿時間,其股價漲超52%,最新市值約266億元。

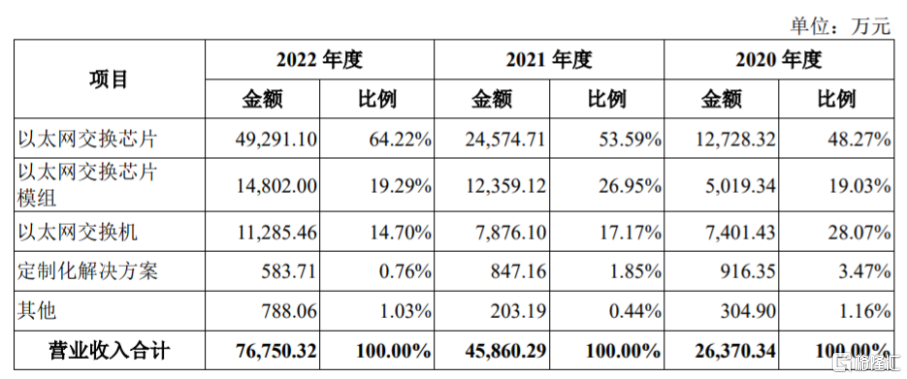

盛科通信的主營業務收入來源於以太網交換芯片、以太網交換芯片模組、以太網交換機。報告期內,以太網交換芯片的營收佔比較高。

公司按產品劃分的主營業務收入情況,圖片來源:招股書

據招股書,公司不存在控股股東和實際控制人。截至招股說明書籤署日,中國振華及其一致行動人中國電子合計持有公司32.66%的股份;蘇州君脈及其一致行動人Centec、湧弘貳號、湧弘壹號、湧弘叄號、湧弘肆號合計持有公司23.16%的股份;產業基金持有公司22.32%的股份。

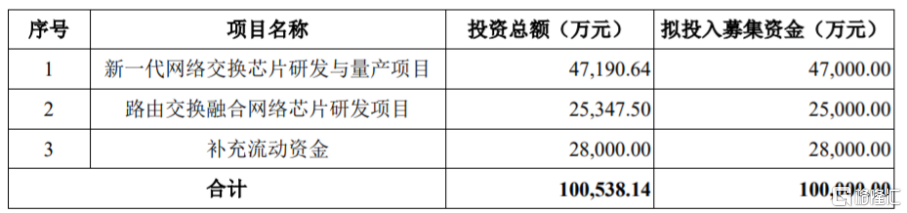

本次IPO所募集的資金主要用於新一代網絡交換芯片研發與量產項目、路由交換融合網絡芯片研發項目、補充流動資金。

募資使用情況,圖片來源:招股書

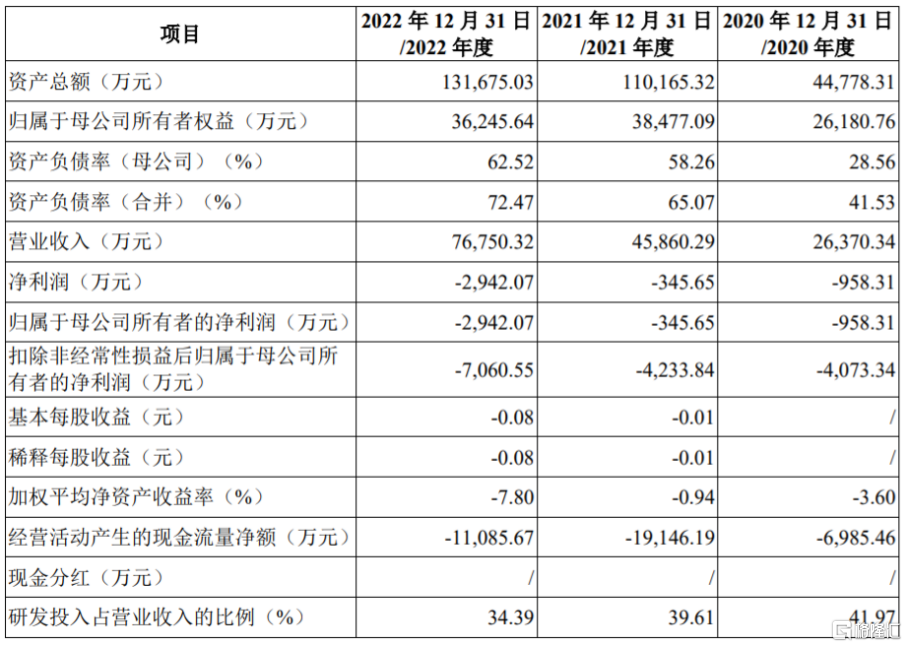

業績方面,2020年至2022年,盛科通信的營業收入分別約2.64億元、4.59億元、7.68億元,歸母淨利潤分別爲-958.31萬元、-345.65萬元、-2942.07萬元,盡管公司營收呈上升趨勢,但歸母淨利潤持續虧損。

2023年1-6月,公司實現營業收入約6.43億元,同比增長82.88%;對應的歸屬於母公司股東的淨利潤爲3545.80萬元,同比增長202.02%。

基本面情況,圖片來源:招股書

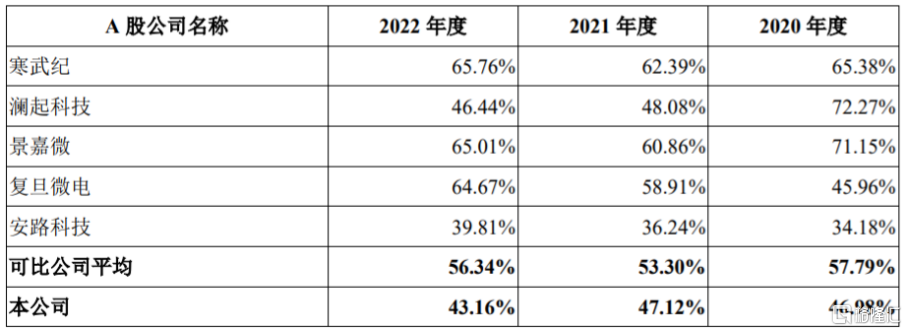

2020年至2022年,盛科通信的綜合毛利率分別爲46.98%、47.12%和43.16%,存在一定波動,整體低於可比上市公司毛利率均值。

可比上市公司毛利率分析,圖片來源:招股書

目前,公司主要採用Fabless經營模式,專注於產品的研發、設計和銷售環節,將晶圓制造及封裝測試等生產環節外包予芯片量產代工商進行,其芯片量產代工商主要爲美滿、創意電子,供應商集中度較高。

公司還存在客戶集中度較高風險。2020年至2022年,盛科通信的前五大客戶的銷售金額合計佔營業收入比例分別爲56.65%、68.87%和74.97%,佔比較大,如果公司與主要客戶之間的合作關系發生變化,可能會影響其經營業績。

盛科通信所處的以太網交換芯片技術門檻較高,呈現寡頭壟斷的市場格局。據灼識咨詢數據,2020年華爲和思科兩家公司合計佔據我國自用以太網交換芯片市場99%的份額;在商用市場方面,2020年中國商用以太網交換芯片市場以銷售額口徑統計,博通、美滿和瑞昱分別以61.7%、20.0%和16.1%的市佔率位居前三,盛科通信以1.6%的市佔率排名第四,盡管在境內廠商中位居第一,但公司在市佔率方面與行業龍頭依然存在差距。

標題:盛科通信科創板上市,盤中股價漲超52%,總市值約266億元

地址:https://www.iknowplus.com/post/32495.html