樂爾股份創業板IPO,綜合毛利率下滑,償債能力有待提升

此前,江蘇樂爾環境科技股份有限公司(以下簡稱“樂爾股份”)披露了首次公开發行股票並在創業板上市招股說明書(申報稿),保薦人爲興業證券。

樂爾股份是一家集飛灰螯合劑銷售、飛灰處理綜合運營服務、環境監測及治理設備銷售業務於一體的綜合性環保處理高新技術企業。

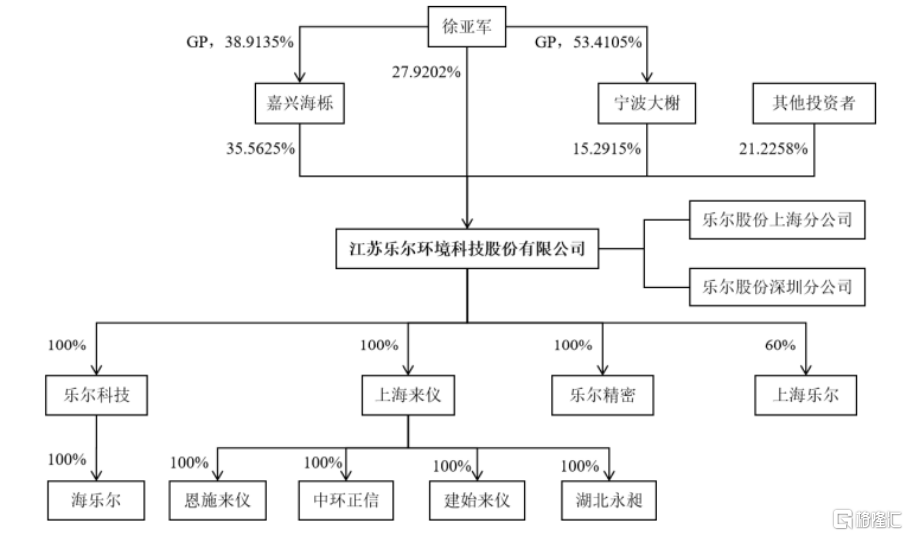

截至招股說明書籤署日,嘉興海櫟持有發行人1,153.5572 萬股股份,佔本次發行前發行人股本總額的 35.56%,系發行人控股股東。徐亞軍直接或間接控制發行人的表決權合計爲78.77%,爲發行人的實際控制人。

股權結構圖,圖片來源:招股書

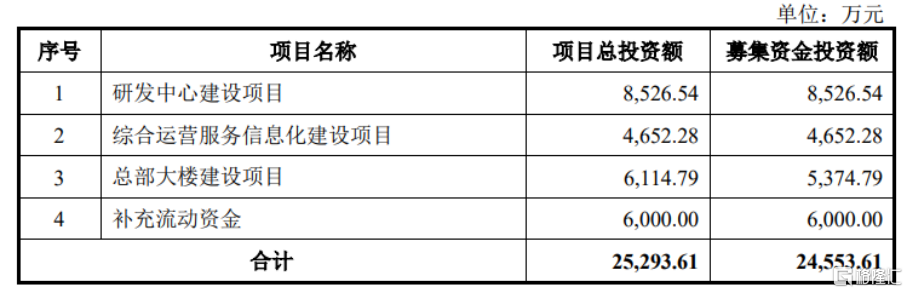

本次IPO擬募資2.46億元,主要用於研發中心建設項目、綜合運營服務信息化建設項目、總部大樓建設項目等。

募資使用情況,圖片來源:招股書

綜合毛利率下滑

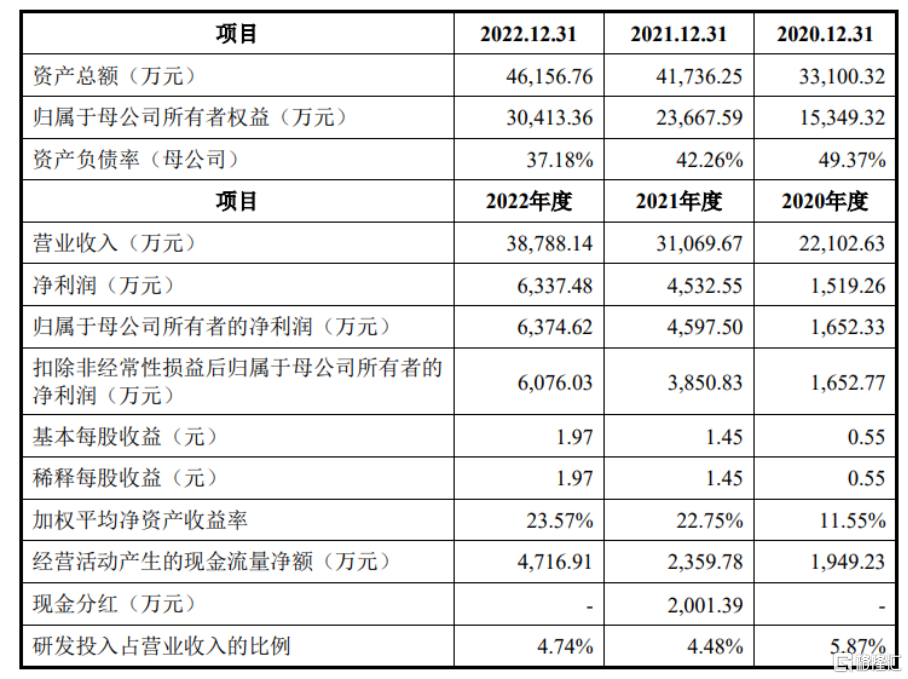

報告期內,樂爾股份實現營業收入分別爲2.21億元、3.11億元、3.88億元,淨利潤分別爲1519.26萬元、4532.55萬元、6337.48萬元。

基本面情況,圖片來源:招股書

值得注意的是,報告期內,公司確認的政府補助金額分別爲 291.77 萬元、1047.16萬元、441.26 萬元,佔當期利潤總額的比例分別爲14.35%、18.68%、5.93%。2021年度政府補助金額較高,主要是由於當年度公司確認了產業扶持政策資金 402.48萬元、扶持環保項目補貼 301.48萬元等。

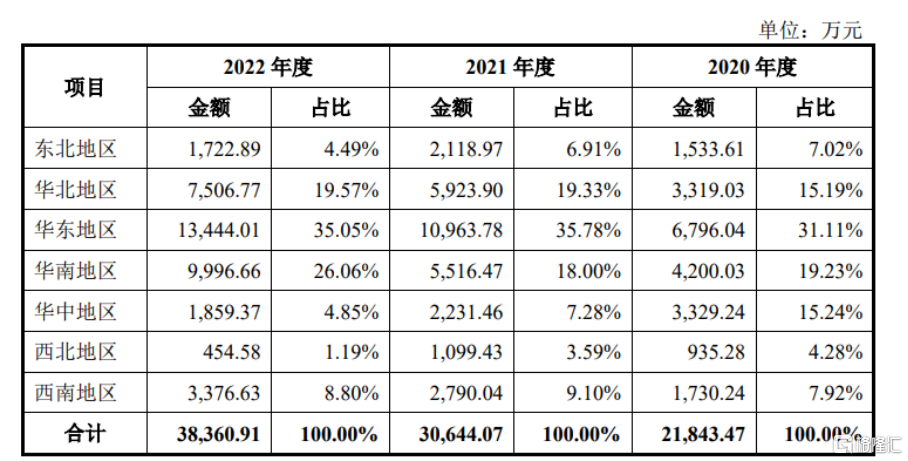

報告期內,樂爾股份的主要業務集中在華北、華東及華南地區,2020年度至2022年度上述三個地區的收入金額佔主營業務收入金額的比例分別爲65.53%、73.11%、80.67%。

主營業務收入按地區構成分析,圖片來源:招股書

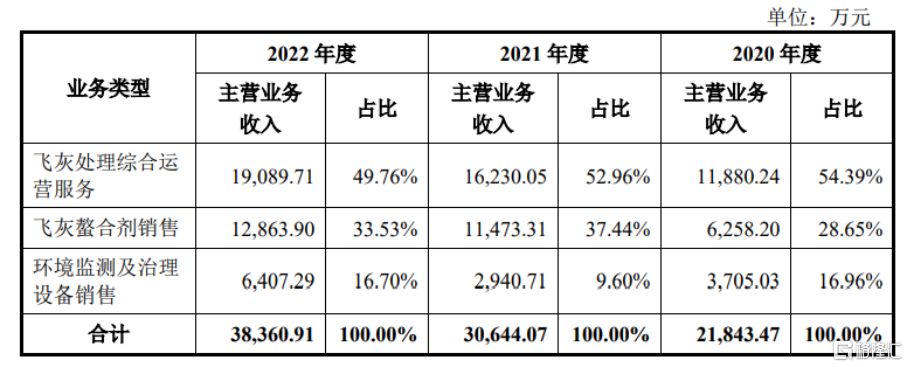

樂爾股份的主營業務包含飛灰處理綜合運營服務、飛灰螯合劑銷售、環境監測及治理設備銷售三個業務類型。報告期內,公司主營業務收入持續增長,2021年度和2022年度,公司主營業務收入的增幅分別爲40.29%和25.18%,其中飛灰處理綜合運營服務和飛灰螯合劑銷售爲公司主營業務收入的主要來源,增幅也較大。

具體來看,報告期內,公司飛灰處理綜合運營服務的收入分別爲 1.19億元、 1.62億元、1.91億元。2021年度和 2022年度,公司飛灰處理綜合運營服務收入的增幅分別爲 36.61%和 17.62%,增幅較大,主要是公司通過積極开拓市場及前期積累下來的良好聲譽與口碑,承接的飛灰處理綜合運營服務項目和服務客戶家數顯著增多,2020年至2022年,公司提供過飛灰處理綜合運營服務的垃圾焚燒發電企業分別爲44 家、93 家和108 家,由此帶來的公司飛灰處理綜合運營服務收入增長較多。

公司主營業務收入按業務類型構成情況,圖片來源:招股書

2020 年至2022年,樂爾股份的綜合毛利率分別爲 42.25%、38.65%、35.51%,呈下降趨勢,主要原因系公司主要業務飛灰螯合劑銷售和飛灰處理綜合運營服務業務的定價過程中,基於垃圾焚燒發電廠所處地域、項目規模、項目難度、預計成本、客戶預算、競爭情況以及战略意義等因素的不同,不同項目的毛利率水平存在較大差異和波動。

此外,公司在獲取新客戶的過程中,要在投標中佔據優勢,往往需要加大售前和技術資源投入,甚至犧牲一定的利潤空間,這可能會導致部分項目毛利率有所下降,進而對其經營業績造成一定的影響。

研發費用率低於同行均值

事實上,公司主營業務成本中材料成本佔比較大,報告期內,佔主營業務成本比例分別爲 49.58%、51.70%、53.20%。公司的主要原材料爲二甲基二硫代氨基甲酸鈉,採購價格隨其原材料二硫化碳、二甲胺和氫氧化鈉等產品的價格變化而有所波動。

目前,樂爾股份圍繞飛灰無害化處置方向持續進行研發投入,並不斷改進創新,通過近十年的生產實踐,在飛灰螯合劑配方、飛灰螯合劑生產技術、飛灰螯合設備等領域已形成發行人獨有的核心技術,公司依托於上述核心技術實現了報告期內穩步增長的經營業績。

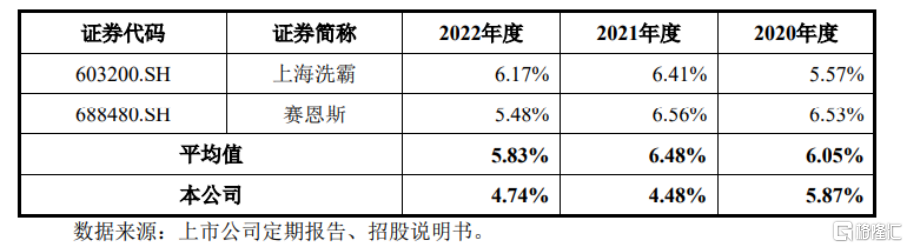

2020年度、2021年度和 2022年度,公司研發費用分別爲 1297.25萬元、1391.69萬元、1839.08萬元,研發費用率低於同行均值。

公司與可比上市公司研發費用率對比情況,圖片來源:招股書

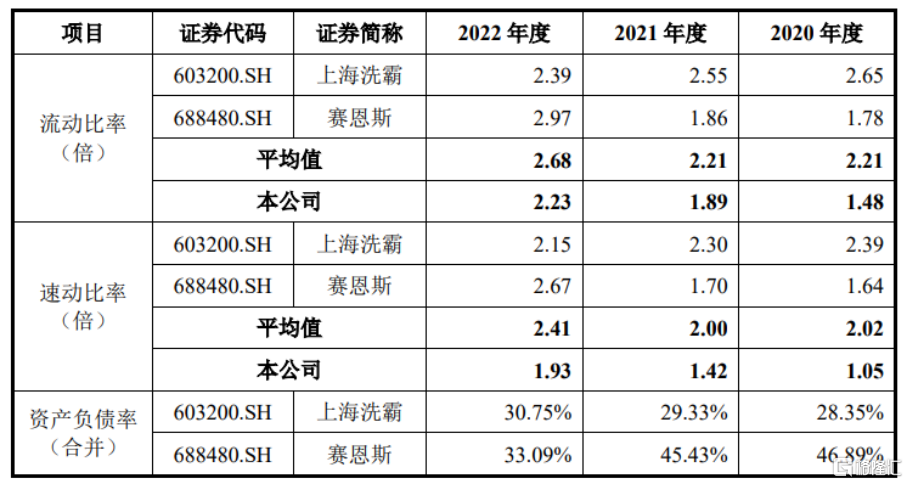

此外,報告期內,公司流動比率、速動比率低於可比上市公司,而資產負債率高於可比上市公司,償債能力有待提升,主要原因爲:一方面,公司目前處於高速增長期,生產經營過程中所需的原材料等經營性資產投入較多,同時購建長期資產投入較大,導致應付貨款、應付工程款等應付款項增加並提高了公司流動負債規模;另一方面,現階段公司融資渠道相對單一,主要通過銀行借款的方式滿足日常營運的資金需求。

與可比上市公司償債能力的比較分析,圖片來源:招股書

結語

整體來說,公司需要繼續深耕飛灰治理業務的優勢區域,進一步拓展優質客戶、战略性客戶,通過優質標杆項目向新區域發展,不斷提高品牌知名度,鞏固行業市場地位,進一步擴大銷售業績規模。

標題:樂爾股份創業板IPO,綜合毛利率下滑,償債能力有待提升

地址:https://www.iknowplus.com/post/32483.html