降准的概率不大

01

降准的概率不大

近期市場對央行降准的預期較強,我們認爲降准的概率不大,因爲:

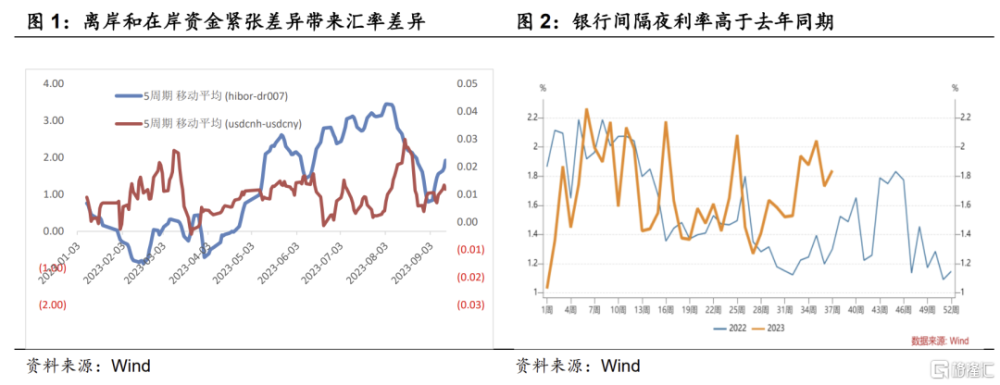

第一,匯率的壓力。從離岸匯率來思考這個問題。之前人民幣貶值壓力較大的時候,離岸匯率貶值更快,進而帶動在岸匯率貶值,形成離岸和在岸匯率的負向強化。最近一段時間,央行在香港市場發行央票,收緊人民幣流動性,伴隨着離岸人民幣香港銀行同業拆借利率(Hibor)的不斷上行,離岸匯率階段性出現了企穩跡象。

本質上講,匯率也是由供需決定的,如果人民幣相對於美元供給多了,短期內就有貶值壓力;如果通過流動性收緊,使得人民幣相對於美元的供給下降,人民幣貶值壓力自然會緩和。因此,最近離岸人民幣的緊張是爲了穩定離岸匯率的代價。而恰恰是離岸人民幣緊張,導致了離岸人民幣相對於在岸人民幣匯率的更加穩定的狀態。

順着這個邏輯,如果最近降准,並導致流動性寬松,那么進而導致人民幣相對於美元供給的增多,則會加大匯率貶值的壓力。而如果降准,只是對衝流動性缺口,並不會導致流動性更爲寬松,那么確實對匯率就不會形成壓力。但是這樣的降准,對債券市場的利好作用也就相對有限。

實際上,過去歷史上也多次證明,不能帶來流動性更爲寬松的降准,對債券完全沒有影響。

第二,短期內,考慮到美國通脹掉頭反彈,即使暫時fed不加息,利率維持高位的時間會更長,這意味着美債利率會維持高位,美元指數也可能會繼續反彈,那么非美貨幣短期內仍面臨較大的貶值壓力。

第三,從資金流向可控的角度看,降准並非最優選擇。我們都知道,降准的目的是爲了釋放流動性,並通過信貸擴張的角度刺激經濟。但降准後釋放的基礎貨幣,是否真在的進入實體,並不必然。此前央行已經表達了對部分資金套利行爲的擔心,從這個角度看,似乎結構性工具在解決流動性的同時更利於資金精准流向實體。

實際上,我們認爲,最近流動性的緊張,除了季節因素之外,也有央行主動調控的因素。看今年銀行間隔夜利率的趨勢,8月份之前基本和去年一致,但是8月份以來,隔夜利率明顯超過去年同期,可能就是央行主動調控的結果。

因此,我們認爲市場對央行降准的預期較高,但我們認爲降准的概率不大,資金利率處於高位是大概率,對債券市場的影響也會持續顯現。那么動態看,當資金階段性較寬松的時候,則是需要止盈的時候。

02

周四策略回顧

關注資金面不確定性:投顧部債市早盤策略(2023-9-14)

【投顧部市場跟蹤】周三美國三大股指漲跌互現,道指跌0.2%,標普500漲0.12%,納指漲0.29%。美債收益率普遍下行,2年期美債收益率下行4.9個基點,10年期美債收益率下行3.2個基點。國際油價集體收漲,美油10月合約漲0.01%,布油11月合約漲0.14%。紐約尾盤,美元指數漲0.2%報104.77,離岸人民幣兌美元漲299個基點報7.2718。

國內方面,(1)央行有關負責人:將進一步加大與財政、產業政策密切配合,提升金融支持效率。目前提前還貸情況已經有所減少,預期得到實質性改善,這將有利於優化居民資產負債結構,增強消費能力和消費信心。(2)上海市統計局相關部門召集滬上頭部中介機構召开討論會,了解中介機構今年第三季度成交情況,新政對中介機構、上海樓市影響,以及新政出台前後購房人群心態變化。(3)多城二手房源猛增,有地方9小時增3200套,“如交易量跟不上業主會選擇降價”。

海外方面,(1)美國8月通脹反彈,CPI同比上漲3.7%,略高於3.6%的市場預期,前值爲3.2%;環比上漲0.6%,符合預期,前值爲0.2%。(2)歐元區7月工業產出環比下降1.1%,預期降0.7%,前值升0.5%修正爲升0.4%;同比下降2.2%,預期降0.3%,前值降1.2%。(3)歐盟委員會主席馮德萊恩表示,歐盟委員會將啓動一項針對從中國進口的電動汽車的反補貼調查。業內人士認爲本次僅爲啓動調查,後續存在不確定性。

8月中旬央行超預期降息後,資金面不僅沒有進一步寬松,反而逐步趨緊。8月底跨月資金面超預期緊張,跨月結束後的9月上旬資金面也並未如此前月初一般快速緩和,9月上旬資金利率的中樞水平較8月降息前明顯上移,這也帶動了短端利率快速反彈。雖然進入9月中旬以來,隨着央行持續在公开市場進行淨投放,資金面出現了一定程度的緩和,但展望未來,資金面缺口依然存在,在央行貨幣政策基調不再過度寬松的背景下,反而需要警惕資金面持續擾動,資金利率波動加劇的風險。

策略方面,目前資金利率和存單利率已經出現明顯反彈,10年國开、5年國开等中長端活躍品種與1年期AAA存單之間的利差已經壓縮到2019年以來新低。當前的中長端利率與短端利率之間的利差保護已經不足,收益率曲线過度平坦化背景下,一旦未來資金利率超預期反彈,債券收益率也將面臨調整壓力。隨着近期資金面邊際緩和,逐步止盈落袋爲安仍是較爲穩妥的投資策略。

利率下行仍是止盈良機:債市午盤策略(2023-9-14)

【投顧部市場跟蹤】周四上午銀行間主要利率債收益率先上後下,截至午盤長端活躍券利率漲跌互現,受央行公开市場淨回籠帶動資金面有所收緊影響,中短端利率普遍小幅上行;資金利率多數上行,隔夜利率重回1.8%左右;國債期貨先跌後漲,臨近午盤快速拉升。A股衝高回落,商品期貨多數收漲。

消息方面,國家能源局公布8月份全社會用電量8861億千瓦時,同比增長3.9%;1-8月,全社會用電量累計60826億千瓦時,同比增長5.0%。國家統計局數據顯示,據對全國流通領域9大類50種重要生產資料市場價格的監測顯示,9月上旬與8月下旬相比,43種產品價格上漲,7種下降。

繼昨日資金面有所緩和後,今日早盤資金面再次有所收緊,各期限資金利率全线走高,央行公开市場大額淨回籠反映出央行並不希望資金利率維持在過低水平。後續隨着稅期、跨季、跨節、債券發行等資金面擾動因素輪番登場,資金利率難有進一步下行空間,資金面波動風險或將加劇。當前的收益率曲线依然過於平坦,利差保護遠遠不足,依然建議倉位較高的機構隨着利率階段性回落繼續止盈,倉位較低的機構則不必急於追漲。

注:本文來自華創證券於2023年9月14日發布的《降准的概率不大——華創投顧部債券日報2023-9-14》,證券分析師:吉靈浩 SAC:S0360623070003

標題:降准的概率不大

地址:https://www.iknowplus.com/post/32484.html