A股收評:創業板指收跌0.78% 創近3年半新低 信創、減速器等板塊領跌

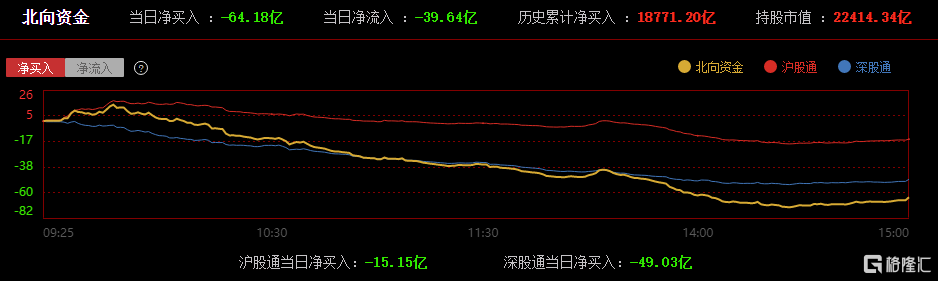

三大指數漲跌不一,滬指收漲0.11%報3126點,深證成指收跌0.57%;創業板指盤中一度下探至2002點收跌0.78%,創近3年半新低。兩市超3800股下跌,全天成交6659億元,北上資金淨賣出64.18億元。

盤面上,信創概念股震蕩走低,格爾軟件逼近跌停;減速器板塊下挫,威力傳動跌超11%;BC電池走弱,廣信材料領跌;次新股板塊全天走低,畢得醫藥跌超14%;福建板塊回調,路橋信息跌超12%;工程咨詢、汽車零部件及環保等板塊跌幅居前。另外,煤炭概念股拉升,晉控煤業漲超9%;華爲率先完成5G-A全部功能測試用例,5G概念股全天活躍,武漢凡谷等多股漲停;近期國內黃金零售價格超600元/克,黃金板塊走強,西部黃金漲超6%;光刻機板塊回暖,蘇大維格漲超7%;減肥藥板塊走高,華森制藥漲停;油氣、肝素等板塊漲幅居前。

具體來看

貴金屬、黃金板塊漲幅居前,西部黃金、中潤資源漲超5%,湖南黃金、曉程科技、中金黃金等個股漲幅居前。

行業方面,近期,國際金價顯著上漲,國內黃金零售市場的價格也隨之水漲船高,目前已破600元大關。國金證券研報顯示,金銀珠寶零售領跑可選消費。金價上漲疊加積壓婚慶需求釋放、工藝升級下產品力升維以及黃金保值屬性,黃金飾品持續向好。從品類看,黃金產品高景氣延續、鑲嵌類表現偏弱,按克計價更受青睞、輕量化趨勢明顯。

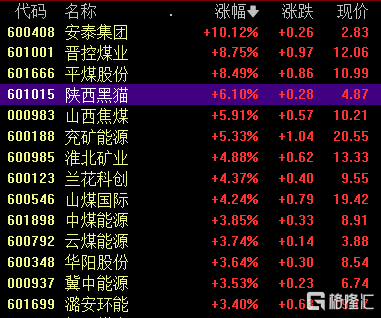

煤炭板塊集體走強,晉控煤業、平煤股份漲超8%,陝西黑貓、山西焦煤漲超5%,山煤國際、潞安環能、陝西煤業等紛紛跟漲。

消息面上,近日,中共中央辦公廳、國務院辦公廳發布《關於進一步加強礦山安全生產工作的意見》,意見指出嚴格災害嚴重煤礦安全准入。停止新建產能低於90萬噸/年的煤與瓦斯突出、衝擊地壓、水文地質類型極復雜的煤礦。

通信設備概念全线爆發,阿萊德20CM漲停,大富科技漲超11%,武漢凡谷、通宇通訊、東方通信、華脈科技、世嘉科技等個股漲停。

消息面上,據德媒報道,德國政府繼續允許德通信運營商使用中國制造商的5G關鍵組件。而在IMT-2020(5G)推進組的組織下,9月11日,華爲率先完成5G-A全部功能測試用例。另外,華爲和小米宣布達成全球專利交叉許可協議,該協議覆蓋了包括5G在內的通信技術。

減肥藥概念反復活躍,華森制藥漲停,常山藥業漲超近8%,翰宇藥業漲超6%,睿智醫藥、昊帆生物等個股跟漲。

當下,合規、安全及有效的體重控制藥物存在巨大未被滿足的臨牀需求。摩根大通發布報告稱,預計到2030年,GLP-1受體激動劑(胰高血糖素樣肽-1受體激動劑)相關藥物的年銷售額將超過1000億美元。此外,摩根大通預測,中國減重藥物市場規模有望於2030年達到149億美元。

銀行板塊盤中震蕩走強,中信銀行、民生銀行、瑞豐銀行、光大銀行、貴陽銀行等個股表現亮眼。

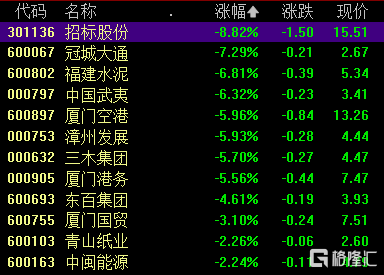

海峽兩岸概念一日遊,今日大跌居首,招標股份跌超8%,福建水泥、中國武夷跌超6%,廈門空港、廈門國貿等紛紛跟隨大跌。

光刻機概念一度跌近3%,茂萊光學跌超4%,張江高科、藍英裝備跌超3%,永新光學、凱美特氣等紛紛跟跌。

9月12日,深交所向藍英裝備發出關注函,要求該公司補充說明用於光刻機行業產品的相關情況,並要求說明相關業務是否將大幅改善公司基本面情況,進一步提示相關風險。

個股異動

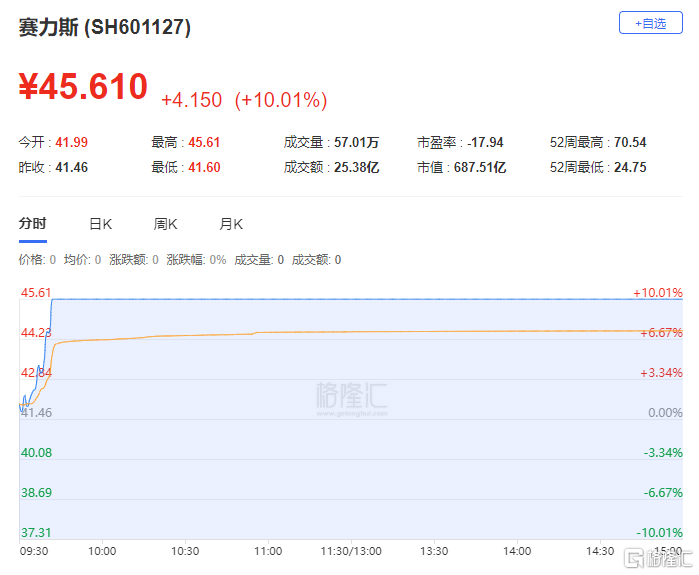

賽力斯股價漲停,報45.61元,總市值687.51億元;9月12日下午,華爲與賽力斯合作的問界改款M7上市,增推了5座版車型,指導售價爲24.98-32.98萬元,較改款前的M7起售價下調了4萬元。

今日,北上資金淨流出-39.63億元,其中滬股通淨流出-2.15億元,深股通淨流出-37.48億元。

國盛證券指出,從7月政治局會議的“政策底”开始,指數在“市場底”的磨底時間已較長。當前,或是中長期布局階段:一是經濟基本面可以更加樂觀,8月份主要經濟數據觸底回暖的跡象已經顯現,後續有望持續回升;二是情緒面得到修復,近期政策持續出台及落地有利於市場情緒得到好轉;三是政策面持續發力,管理層圍繞地方債化解、資本市場建設、地產政策三個方面進行推進,有效觸發經濟彈性和預期改善;四是貨幣寬松仍然是大方向,雖然8月社融數據邊際回暖,但並非本質改善,仍處於“經濟底”,未來市場或有降准空間。但短期來看,市場底部多有反復,目前成交量也相對低迷,指數震蕩調整後或开啓反彈格局。策略上,建議價值和成長均衡配置,關注人工智能、數字經濟板塊和基建、大消費等順周期方向的結構性機會。

標題:A股收評:創業板指收跌0.78% 創近3年半新低 信創、減速器等板塊領跌

地址:https://www.iknowplus.com/post/32485.html