美國二次通脹會不會來?

要點

北京時間9月13日,美國8月通脹數據公布。8月美國CPI同比增速錄得3.7%,略高於市場預期的3.6%;核心CPI同比增速錄得4.3%,與市場預期持平,但環比0.3%高於市場預期的0.2%。

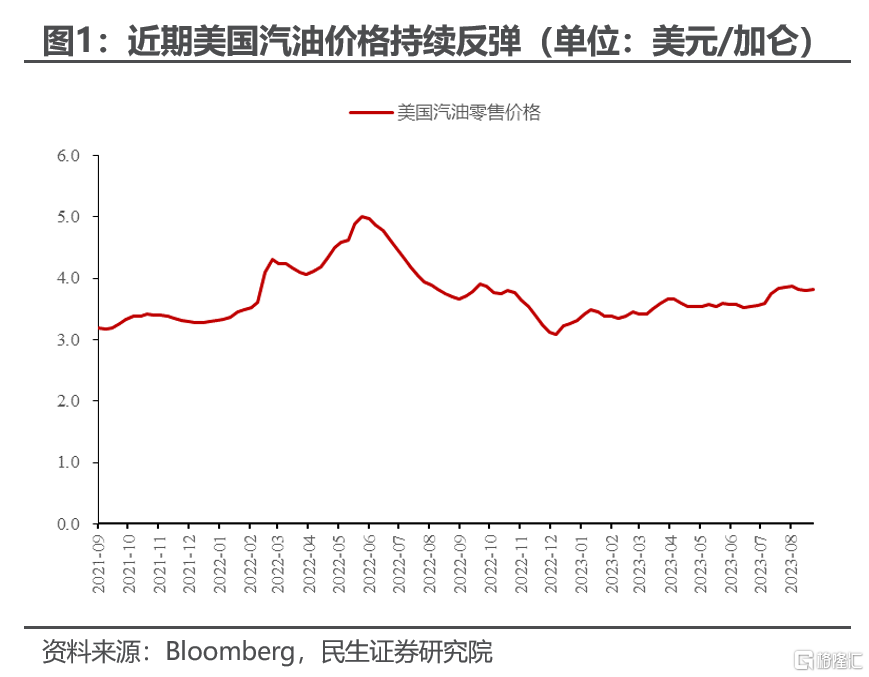

通脹的好消息:能源價格回升是美國8月通脹數據的最大主題。

和能源相關的分項是推動8月CPI增速反彈的主力。

8月能源分項環比增速高達5.6%,其中能源商品的環比漲幅達到了10.5%。同時,運輸服務分項8月環比增速也有2.0%;運輸服務通脹中,機票價格在8月出現了明顯反彈,環比增速達4.9%,這也和能源價格息息相關。

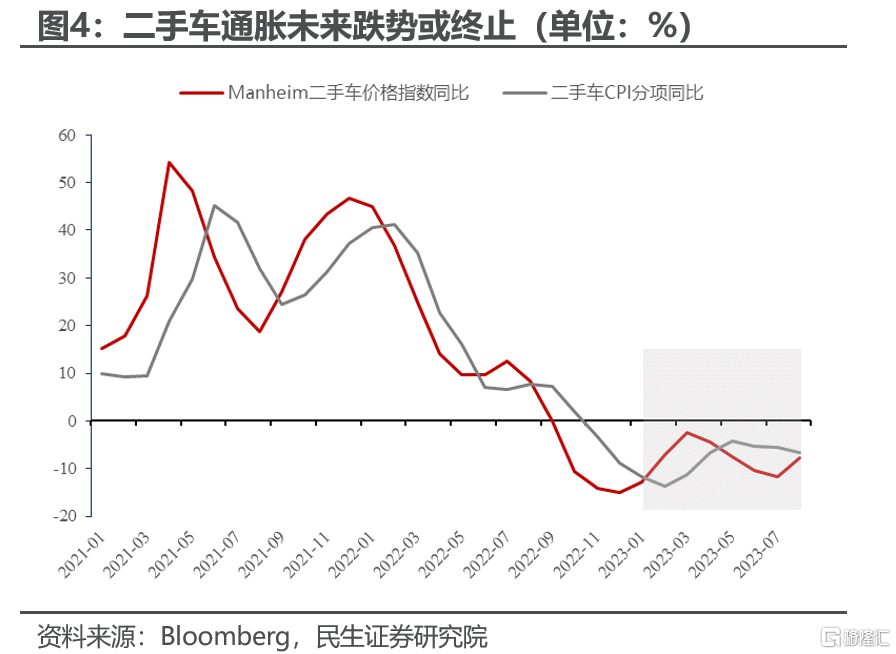

另一方面,8月美國二手車通脹繼續降溫,環比增速爲-1.2%,和7月的-1.3%基本持平。房租通脹在8月份環比增速錄得0.3%,低於7月的0.4%。

8月美國能源通脹的反彈主要與近期國際原油價格上行有關。

8月份,能源商品分項的環比增速(10.5%)顯著高於能源服務的環比增速(0.2%)。能源商品通脹主要包括汽油、燃油等分項,和國際原油價格高度掛鉤。

截至9月14日,原油價格因歐佩克+減產以及庫存偏低的原因仍處於上行通道。這意味着,如果未來原油價格不出現明顯的回落,能源通脹帶動CPI反彈的故事或將延續至9月份。

通脹的壞消息:能源之外,美國通脹粘性始終不減。

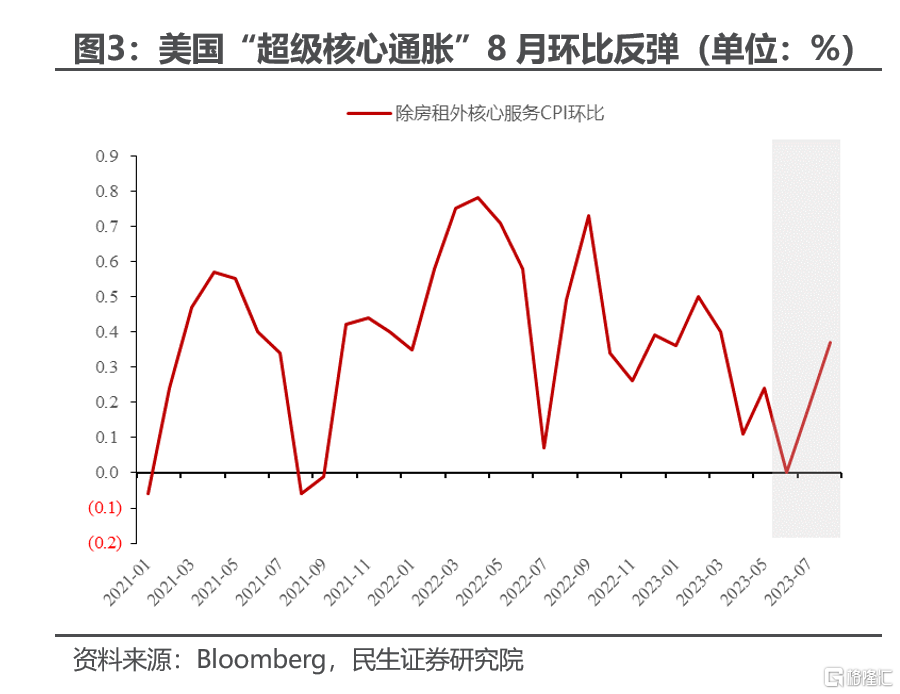

美國8月份核心CPI環比增速之所以可以超預期,在運輸服務之外,主要得益於醫療、新車以及服裝等分項環比增速的全面回暖。

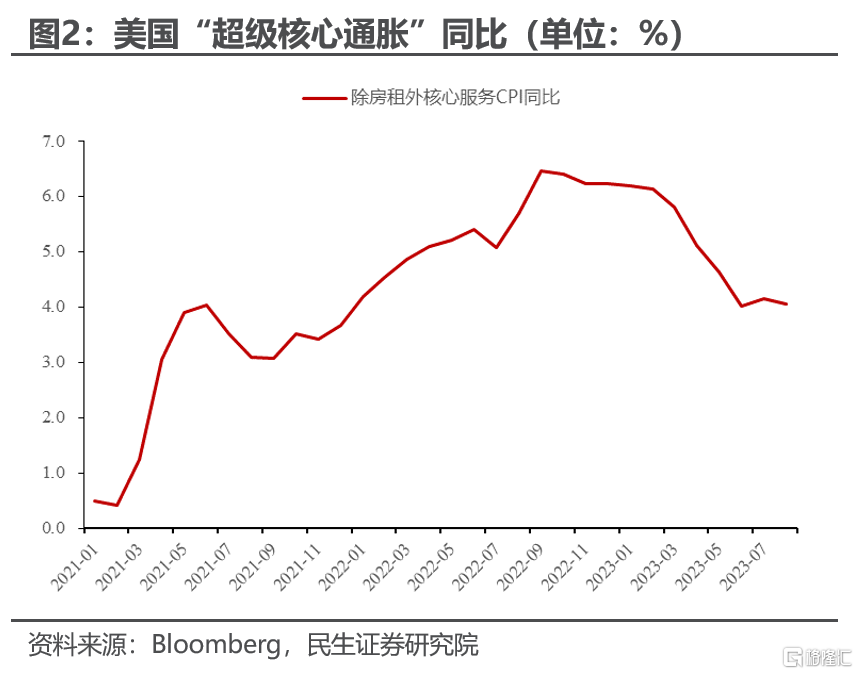

這就導致了,美聯儲關注的“超級核心通脹”指標:除房租以外的核心服務,環比增速從7月的0.2%反彈至8月的0.4%。

無論是核心通脹8月環比的0.3%,還是“超級核心通脹”8月環比的0.4%,其年化增速離美聯儲2%的通脹目標都有一段距離。這又意味着,8月份美國通脹的反彈似乎並非能源價格的“暫時性故事”。

“二次通脹”擔憂難消,海外市場交易節奏仍需進一步指引。

市場對“二次通脹”的擔憂主要源於幾個因素。第一,能源價格,這已經體現在8月的通脹數據之中,且未來仍有可能繼續上漲。第二,美國經濟韌性帶來的廣泛通脹粘性。很明顯,這兩個因素都無法被8月的數據證僞,所以“二次通脹”問題在未來可能仍會持續困擾投資者。

由於市場預期美聯儲9月大概率暫停加息,所以8月通脹數據很難對市場構成太大的擾動。在供給衝擊過後,我們預計10Y美債利率階段性見頂,未來的走勢需要更多數據指引;美元指數方面,由於美歐基本面的分化,大概率延續上行趨勢。

風險提示

美聯儲加息節奏超預期,美國地緣政治風險,美國通脹失控風險 。

注:本文來自民生證券研究院於2023年9月14日發布的報告《美國二次通脹會不會來?》,證券分析師:周君芝 S0100521100008,譚浩弘 S0100522100002。

標題:美國二次通脹會不會來?

地址:https://www.iknowplus.com/post/32486.html