美元強勢壓制市場,周期相對佔優

核心觀點

美元、美債上漲壓制全球市場,人民幣匯率承壓影響市場情緒。截止到9月7日,美元指數、美債利率周內分別上漲0.8%、2.2%,創造2005年以來最長連漲紀錄,歐元匯率連跌8周,人民幣匯率同樣承壓。本周美元兌人民幣即期匯率上漲1.0%,周五在岸人民幣匯率一度跌破7.35。另外,本周非制造業指數和就業數據顯示美國經濟持續韌性,但美聯儲對通脹仍有擔憂。外部壓力持續下,本周北上資金連續5周持續淨流出,本周淨流出47.6億元,但流出幅度較上周顯著減少109億元。

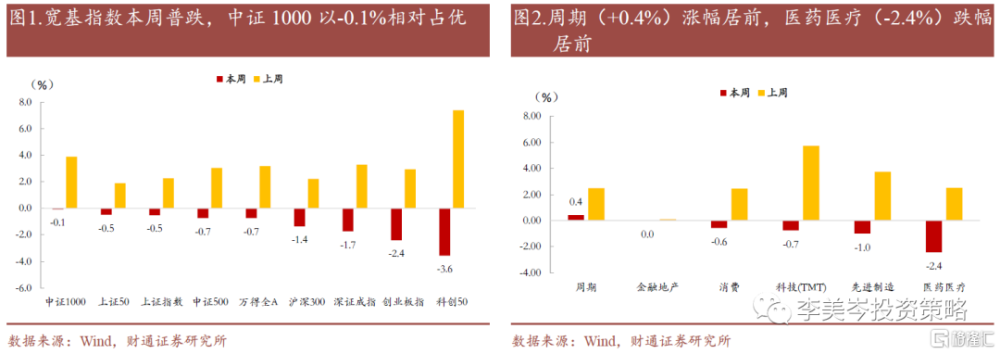

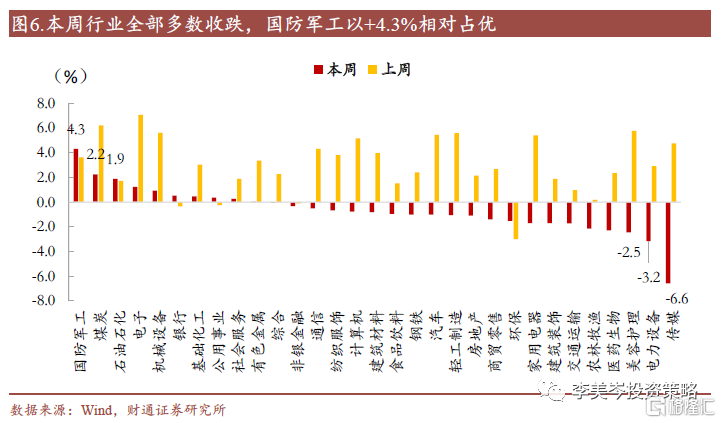

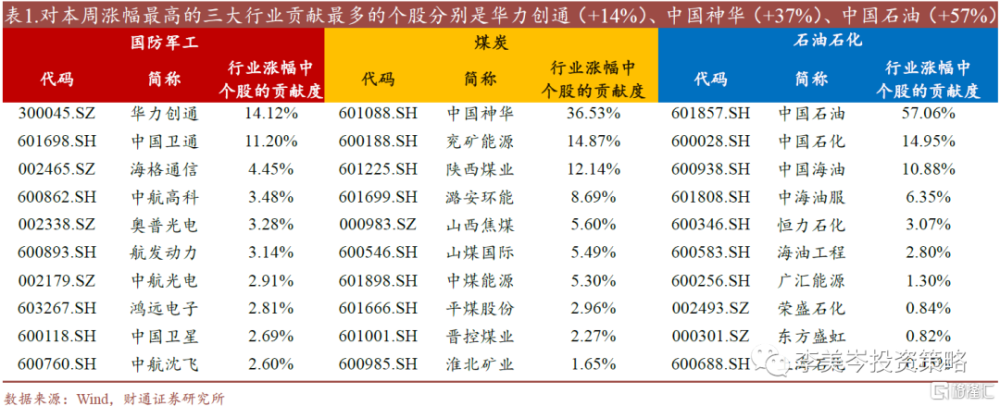

本周行業多數下跌,周期板塊領漲。其中,國防軍工(+4.3%)、煤炭(+2.2%)、石油石化(+1.9%)相對佔優;傳媒(-6.6%)、電力設備(-3.2%)和美容護理(-2.5%)跌幅居前。具體來看,國防軍工板塊中期調整進入尾聲,在明朗需求前景下,預期新增訂單即將落地,另外近期衛星互聯網指數強勢上漲,板塊也有受益。煤炭方面,受近期安全檢查影響,部分煤礦停產帶來短時供給收縮,煤炭價格上漲推動板塊邊際改善。石油石化方面,沙特、俄羅斯延續減產至12月底,推動石油價格延續強勢上漲。傳媒方面,隨着暑假結束,暑期檔熱潮退卻,利好兌現之下,本周板塊跌幅居前。電力設備和美容護理分別受近期電池價格延續下降和行業龍頭增收不增利影響。

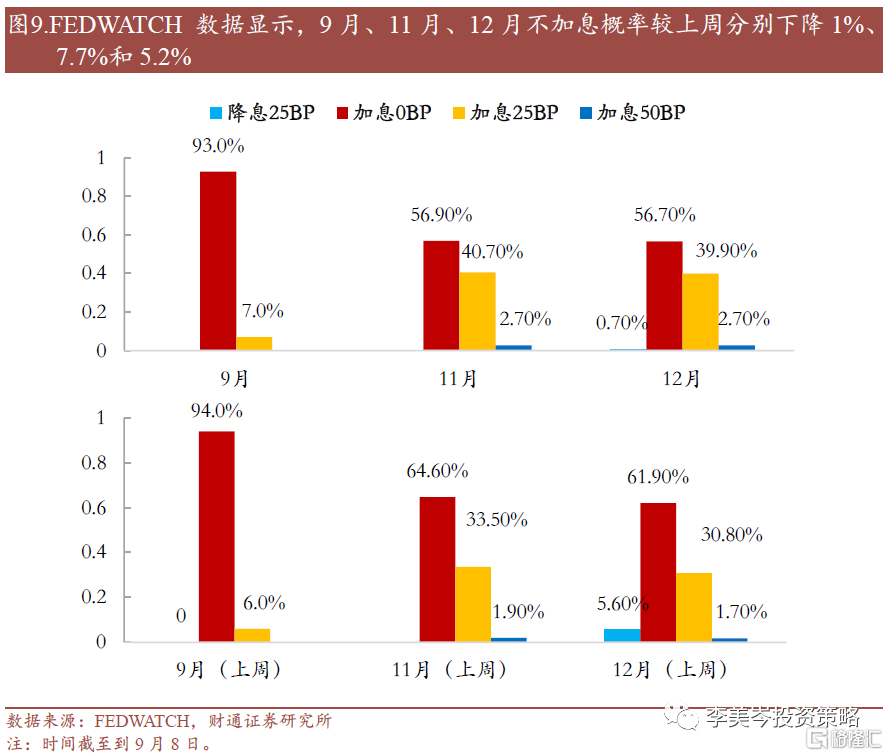

國內政策寬松環境延續,美聯儲加息預期升溫。國內方面,8月中國出口金額同比下降8.8%,降幅環比收窄5.7pct。政策方面,本周發改委設立民營經濟發展局,提振經濟復蘇信心。國內政策環境保持寬松,建議關注未來兩周即將公布的9月MLF利率和LPR報價利率。海外方面,美國8月ISM非制造業指數54.5,高於預期及前值,創下6個月以來新高。通脹方面,9月8日達拉斯聯儲主席洛裏·洛根表示“需要更多的措施來遏制通脹”,顯示美聯儲對通脹的態度仍然謹慎。FEDWATCH數據顯示,9月、11月、12月的不加息概率較上周分別下降1%、7.7%和5.2%。9月21日凌晨連邦基金目標利率將公布,建議關注下周美國CPI、PPI數據。

大類資產:1)海外股市多數收跌,道瓊斯工業指數領漲美股三大指數。2)美債利率和美元指數,本周收漲2.2%和0.8%。3)大宗方面,黃金價格震蕩走弱,周內下跌約0.5%;銅、鋼預期震蕩偏弱;WTI原油周內下跌0.4%,布油上漲0.24%。

未來兩周重點關注:1)國內:9月12日,8月社融規模;8月新增人民幣貸款;9月15日,MLF利率;8月固定資產投資;2)美國:9月13日,8月CPI;9月14日,8月PPI;9月21日,聯邦基金目標利率。

風險提示:宏觀經濟大幅波動、產業政策風險、市場波動超預期、歷史經驗失效、通脹超預期、美聯儲加息超預期等。

正文

1. A股:美元強勢壓制市場,周期領漲

1.1 美元、美債利率延續漲勢,人民幣匯率承壓

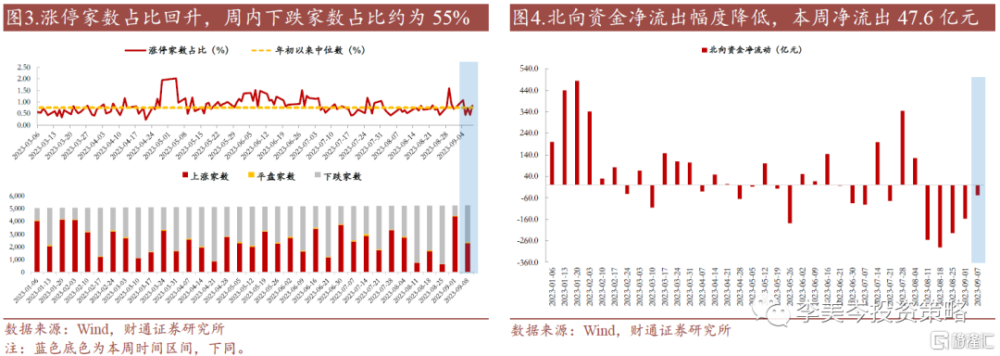

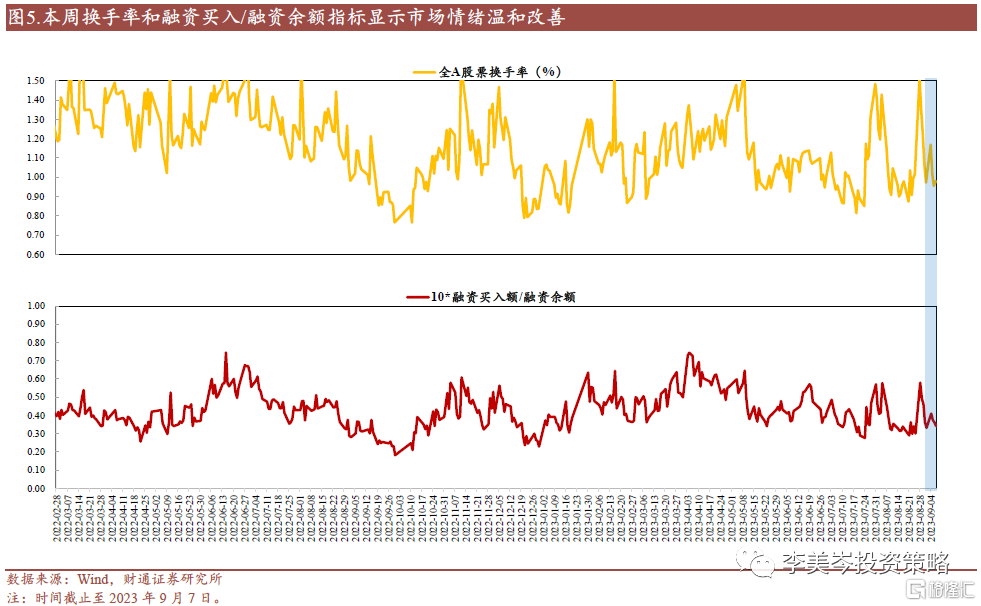

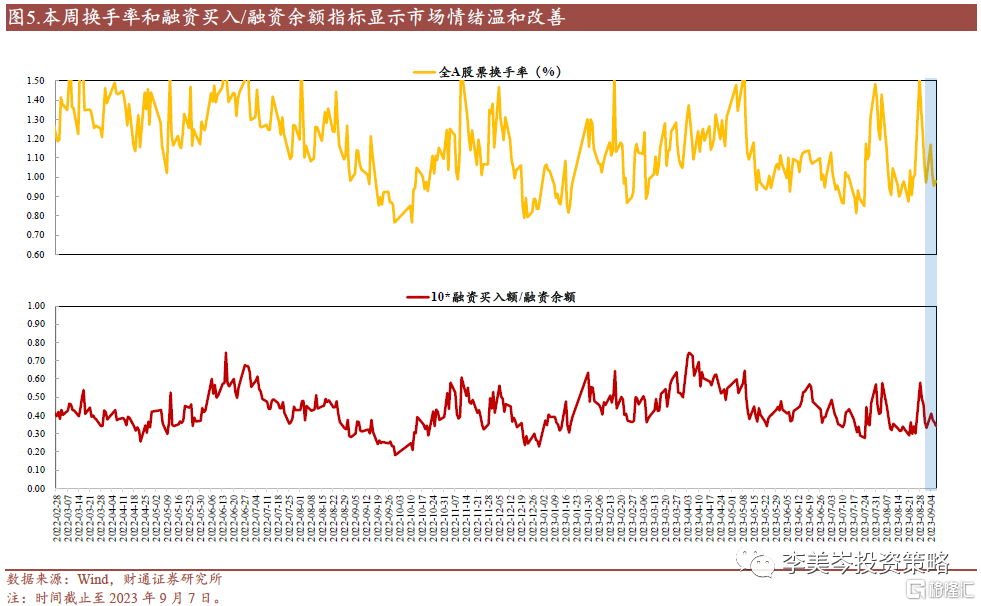

本周市場普跌,市場風險偏好溫和改善。寬基指數均收跌,中證1000、上證50相對佔優,跌幅分別爲0.1%和0.5%;科創50、創業板指分別以-3.6%和-2.4%領跌.風格方面,周期(+0.4%)、金融地產(-0.02%)相對佔優,醫藥醫療(-2.4%)表現墊底。整體來看,本周交易情緒略有改善,周內下跌家數佔比約爲55%。9月7日,全A換手率、融資买入額/融資余額較上周五分別上漲0.9%和2.9%。

美元、美債上漲壓制全球市場,人民幣匯率承壓影響市場情緒。截止到9月7日,美元指數、美債利率周內分別上漲0.8%、2.2%,創造2005年以來最長連漲紀錄。歐元匯率在此影響下連跌8周,人民幣匯率同樣承壓較大。本周美元兌人民幣即期匯率上漲1.0%,周五在岸人民幣匯率一度跌破7.35。同時,美國8月ISM非制造業指數大幅超出預期,就業市場數據表現強勁,經濟持續韌性。據本周美聯儲威廉姆斯和達拉斯聯儲主席洛根的發言,美聯儲對通脹仍有擔憂。外部壓力持續下,本周北上資金連續5周持續淨流出,本周淨流出47.6億元,但流出幅度較上周顯著減少109億元。

1.2 周期相對佔優,傳媒、電力設備表現墊底

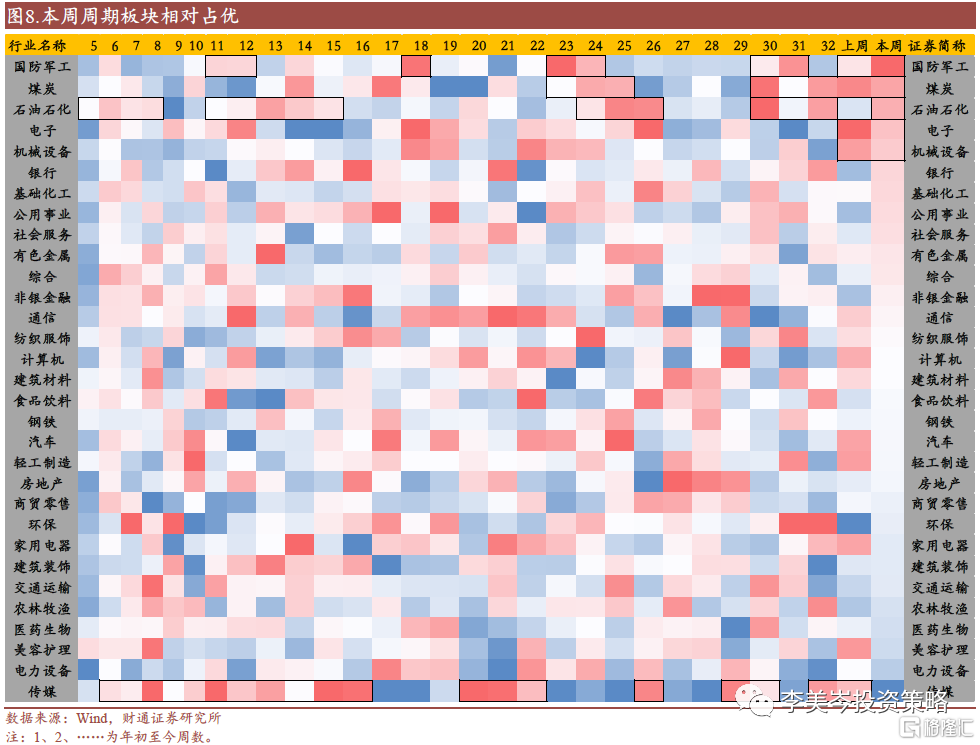

本周行業多數下跌,周期板塊領漲。其中,國防軍工(+4.3%)、煤炭(+2.2%)、石油石化(+1.9%)相對佔優;傳媒(-6.6%)、電力設備(-3.2%)和美容護理(-2.5%)跌幅居前。繼上周穩增長重磅政策出台後,周期和金融地產板塊受到積極催化。

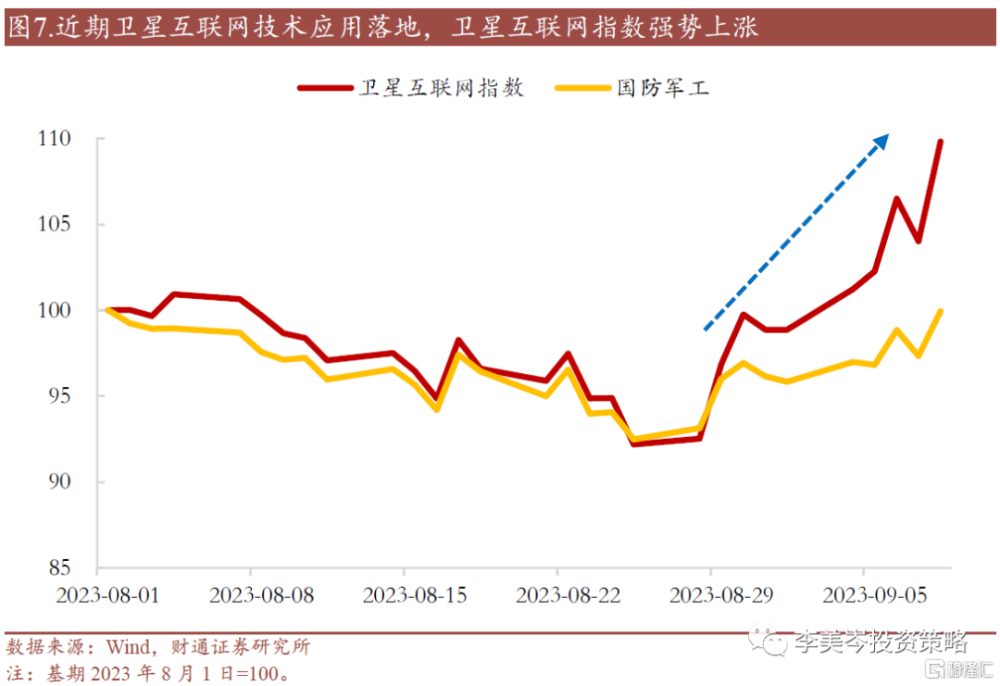

具體來看,國防軍工中期調整接近尾聲,預期新訂單需求即將釋放,板塊重拾景氣。前期板塊在規劃調整、反腐等不利因素影響下低位徘徊,隨着中期調整即將結束,海、陸、空等領域訂貨需求明朗,迎來底部布局良機。另外,近期衛星互聯網技術在華爲Mate 60 Pro、極氪汽車、吉利汽車實現落地,推動衛星互聯網概念指數上漲,軍工板塊也有所受益。

煤炭板塊漲幅居前主要是供給收縮推動煤炭價格上漲。供給端,近期受安全檢查影響,部分煤礦停產帶來供給收縮。另外,9月7日黨中央、國務院要求嚴格災害嚴重煤礦安全准入,停止新建產能低於90萬噸/年的煤與瓦斯突出、衝擊地壓、水文地質類型極復雜的煤礦。需求端,房地產政策刺激下,开工率預計上升,增加煤炭需求。另外8月份,我國共進口煤炭4433.3萬噸,同比增長50.51%,也反映出國內煤炭需求仍然較高。供需作用下,焦煤期貨結算價連續上漲,本周上漲+0.2%。石油石化方面,沙特、俄羅斯延續減產至12月底,推動石油價格延續強勢上漲,石油石化板塊受到催化。

隨着暑假結束,暑期檔熱潮退卻,利好兌現之下,本周傳媒板塊跌幅居前。電力設備板塊受近期電池價格延續下跌影響表現欠佳,8月我國動力電池均價跌破0.6元/Wh,車用方形三元電芯、鐵鋰電芯和軟包型三元動力電芯均價跌幅達10%。美容護理方面,行業中報業績整體尚佳,但貝泰妮等行業龍頭增收不增利,壓制板塊情緒,另外,近期國家藥監局發布最新一期不合格化妝品公告出爐,23批化妝品不合格,歐萊雅、資生堂等名列其中,對板塊也帶來一定影響。

2. 宏觀:政策環境仍舊寬松,美聯儲加息預期升溫

2.1 積極政策仍在持續,關注9月MLF和LPR利率

8月進出口降幅均收窄,設立民營經濟發展局提振發展信心。以美元計,8月中國出口金額同比下降8.8%,預期下降9%,降幅環比收窄5.7pct;進口同比下降7.3%,預期下降9%,降幅環比收窄5.1pct。外需韌性、內需改善,在國內穩增長政策刺激下,預期進出口數據將延續回暖。政策方面,本周發改委設立民營經濟發展局,負責跟蹤了解和分析研判民營經濟發展狀況,統籌協調、組織擬訂促進民營經濟發展的政策措施,擬訂促進民間投資發展政策。此舉有望進一步激發民營經濟發展活力和內生動力,提振經濟復蘇信心。另外,本周財政部、稅務總局等多部門延續稅收優惠,國有大中型銀行齊發存量房貸利率下調細則等積極政策仍在推出,政策寬松的環境預期持續,建議關注未來兩周即將公布的9月MLF利率和LPR報價利率。

2.2 美國經濟再現韌性,關注下周美國CPI、PPI數據

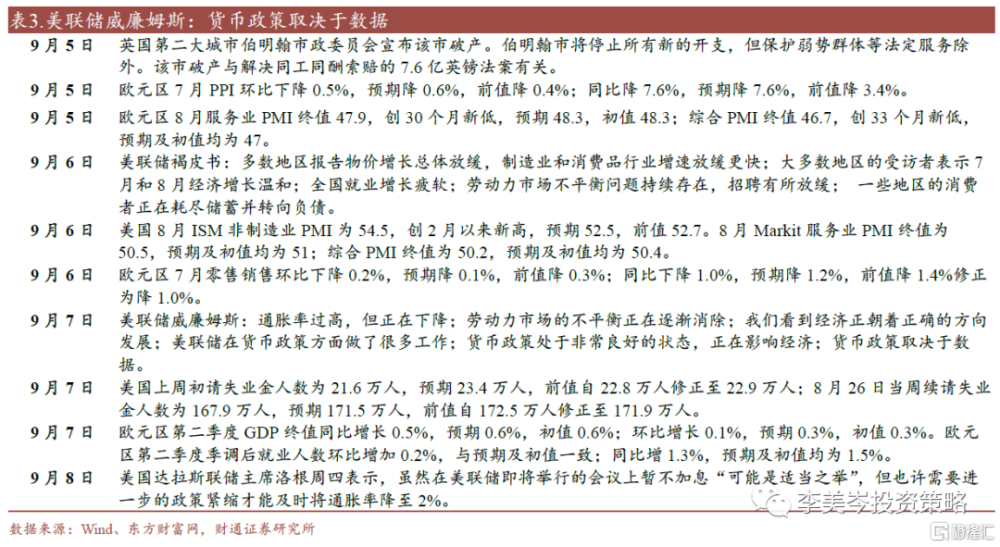

美國經濟再次展現較強韌性,結合美聯儲對通脹的擔憂,加息預期有所升溫。美國8月ISM非制造業指數54.5,高於預期的52.5,以及前值52.7,創下6個月以來新高。其中,就業指數大幅反彈4個點至54.7,創下2021年11月以來的最高水平。通脹方面,美聯儲褐皮書顯示7-8月美國經濟溫和增長,消費者在旅遊方面的支出超出預期,但其他領域消費放緩。9月7日,美聯儲威廉姆斯表示“通脹率過高,但正在下降”、“貨幣政策取決於數據”。9月8日達拉斯聯儲主席洛裏·洛根在達拉斯商業俱樂部的講話中表示“需要更多的措施來遏制通脹”,美聯儲加息預期有所升溫。FEDWATCH數據顯示,9月、11月、12月的不加息概率較上周分別下降1%、7.7%和5.2%。9月21日凌晨連邦基金目標利率將公布,建議關注下周美國CPI、PPI數據。

歐洲經濟下行超預期,加息預期有所回落。歐元區Q2 GDP終值同比增長0.5%,低於預期值和初值,同時8月Markit綜合PMI終值下修至46.7,爲2020年11月以來的最低水平,連續第三個月低於榮枯线,同時低於預期和前值的47。另外,7月零售銷售環比下降0.2%(預期降0.1%),同比下降1.0%(預期降1.2%)。數據顯示歐元區經濟疲態,壓制歐元區繼續加息預期,建議關注9月19日歐元區CPI數據。

3. 大宗:美元、油價上漲,黃金、焦煤震蕩下行

3.1 海外市場:全球股市多數收跌,美股能源板塊佔優

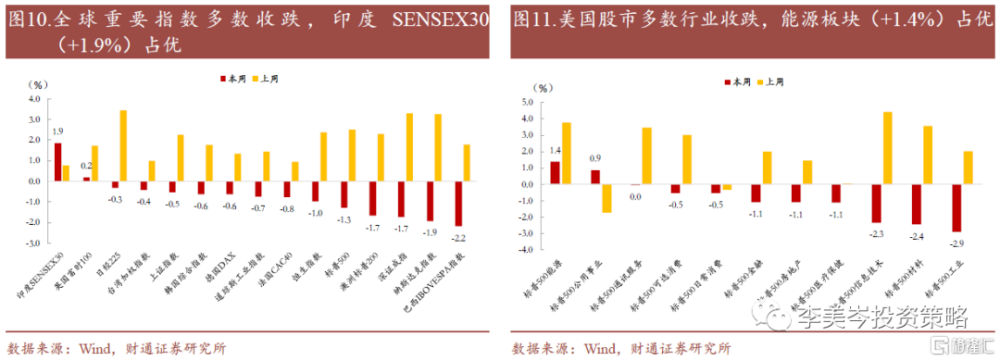

本周全球股市多數收跌,印度SENSEX30表現居前。全球市場表現欠佳主要受美元、美債利率強勢上漲影響。美股市場方面,道瓊斯工業指數、標普500指數、納斯達克指數周度漲跌幅-1.0%、-1.4%、-2.0%。標普500行業方面多數收跌,其中能源(+0.4%)領漲,材料(-2.6%)領跌。

3.2 美元資產:美元、美債延續強勢上漲

本周美債利率和美元指數強勢上行,截至9月7日周內漲幅分別爲2.2%和0.8%。美國經濟展現較強韌性,8月美國ISM非制造業指數創下新高、申領失業金人數減少,推高美聯儲年內繼續加息的預期。同時8月歐元區PMI終值超預期下修,依舊處於收縮區間,歐央行加息預期放緩,進一步支撐美元指數。綜合來看,聯邦基金利率預計將在一段時間內繼續維持高位,美元預計維持偏強格局。

3.3 大宗商品:黃金價格震蕩走弱,原油價格延續上漲

本周現貨黃金下跌0.5%。美國8月非制造業指數超預期擴張,上周初請失業救濟人數創半年多以來新低,整體來看美國經濟仍有韌性,強勢美元壓制黃金表現。市場預計美聯儲年內大概率維持高利率水平,且不排除四季度仍有加息的可能,黃金價格預計震蕩偏弱。

本周CRB商品指數下跌0.4%,南華工業品指數上漲0.24%。海外定價銅等有色金屬方面,強勢美元對銅價的承壓仍存。基本面上,美國地產仍有韌性,但制造業有所走弱,需求或邊際下行。LME銅庫存繼續增加,注銷倉單佔比維持低位。綜合來看,美元走強、需求邊際下行,銅價或震蕩偏弱。國內定價的黑色金屬方面,鋼材表觀需求相對疲軟:1)需求上,地產寬松政策短期提振市場情緒,但表觀需求仍在走弱,且地產低迷格局下,中期需求難言樂觀。2)供給上,原料價格維持高位對鋼價構成支撐。綜合來看,鋼價預計震蕩走弱,但下方存在支撐。

原油方面,本周WTI原油上漲1.07%,布油上漲1.45%。原油供給繼續收縮、庫存再度下滑,支撐原油走強:1)供給端,沙特、俄羅斯繼續減少100萬桶/日、30萬桶/日的石油供應至12月底。2)庫存端,美國EIA原油周度庫存超預期下滑。原油供需偏緊格局維持,但強勢美元或對原油構成壓制,油價預計高位震蕩。

4. 未來兩周重點關注事件一覽

風險提示:宏觀經濟大幅波動、產業政策風險、市場波動超預期、歷史經驗失效、通脹超預期、美聯儲加息超預期等。

注:文中報告節選自財通證券2023年09月09日發布的《美元強勢壓制市場,周期相對佔優--“美”周市場復盤(9月第2周)》,分析師:李美岑 S0160521120002;王亦奕 S0160522030002

標題:美元強勢壓制市場,周期相對佔優

地址:https://www.iknowplus.com/post/31242.html