進出口增速底部基本可以確認

【摘要】

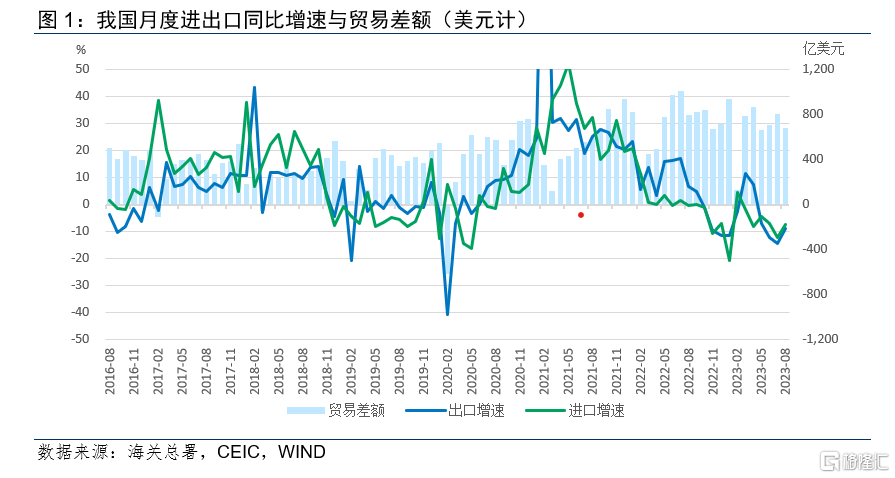

按美元計價,8月我國出口同比下降8.8%,進口同比下降7.3%,貿易順差683.6億美元。前期“外需弱、價格低、基數高”三大不利因素均有所改善。經剔除價格因素測算,8月出口實際降幅已大幅收窄,進口實際增速或已轉正。

從國別看,對美進出口跌幅明顯收窄,中美官員加強溝通有助貿易企穩;對東盟進出口改善,對非洲、拉美出口降幅較小,對俄保持增長;受水產品禁令影響我國對日本進出口繼續下滑。

從產品看,主要出口商品“以量補價”效應明顯。鋼材、家用電器、液晶面板、集成電路出口量同比增長,汽車船舶保持強勁。初級產品進口量則保持高增長。

展望未來,前期我國進出口同比增速形成的最低點已基本可以確認。一是去年高基數效應將在四季度繼續改善;二是未來進出口價格進一步下行的空間有限;三是前一階段人民幣匯率貶值,在一定程度上有利於增加出口;四是近期我國重點產品發布顯示高科技產業鏈正在艱難衝破圍堵,有利於保持相關出口產品的國際競爭力。

【正文】

一、看整體:同比降幅收窄,環比顯著回升

8月份我國進出口總值5013.8億美元,同比下降8.2%,其中,出口2848.7億美元,同比下降8.8%;進口2165.1億美元,同比下降7.3%;8月貿易順差683.6億美元,同比減少13.2%。總體上,進、出口增速下滑幅度明顯收窄,但由於進口同比降幅低於出口,導致順差規模環比有所下降。

從環比看,8月我國出口較7月增長1.1%,顯著高於2010年以來的歷史8月環比平均增速(0.13%);8月進口環比增長7.6%,也顯著高於1.49%的歷史平均環比增速。

從原因看,前期“外需弱、價格低、基數高”三大因素對我國進出口增速的不利影響正在減弱。從外需看,盡管全球經濟增速延續放緩態勢,但美國與部分東盟國家經濟景氣度有所改善,疊加我國穩外需政策支持,促出口增速見底回升。從價格看,8月以來國際大宗商品價格企穩回升,對進出口增速起到了提振作用。值得注意的是,即使剔除價格因素,我國實際進出口增速依舊強勁,基於我們對主要進出口商品價格的測算,排除價格因素後我國8月出口實際增速已大幅收窄,進口實際增速或已轉正。從基數看,去年8月我國出口同比增速6.5%,相比去年5-7月平均16.5%的同比增速大幅下降,表明高基數效應正在減弱。

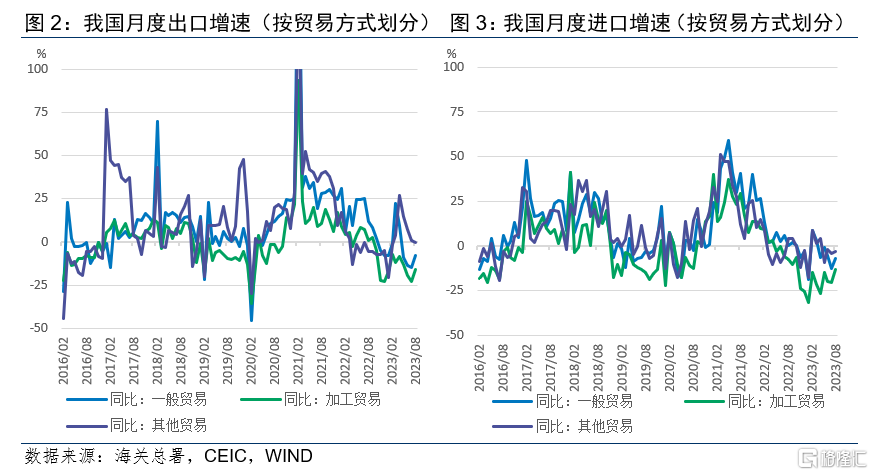

相比加工貿易,一般貿易出口抗風險能力較強。8月一般貿易出口1857.4億美元,同比下降8.2%,一般貿易進口1396.9億美元,同比下降7.0%,一般貿易順差460.4億美元,同比下降11.5%,環比減少14.9%。加工貿易出口560.3億美元,同比下降16.2%,加工貿易進口342億美元,同比下降13.3%,加工貿易順差218.2億美元,同比下降20.3%,環比下降9.9%。一般貿易出口同、環比下滑幅度要小於加工貿易,抗風險能力明顯強於兩頭在外的加工貿易,加大一般貿易的佔比,有利於推動外貿規模的穩定和結構的優化。

二、看國別:對主要國家跌幅收窄

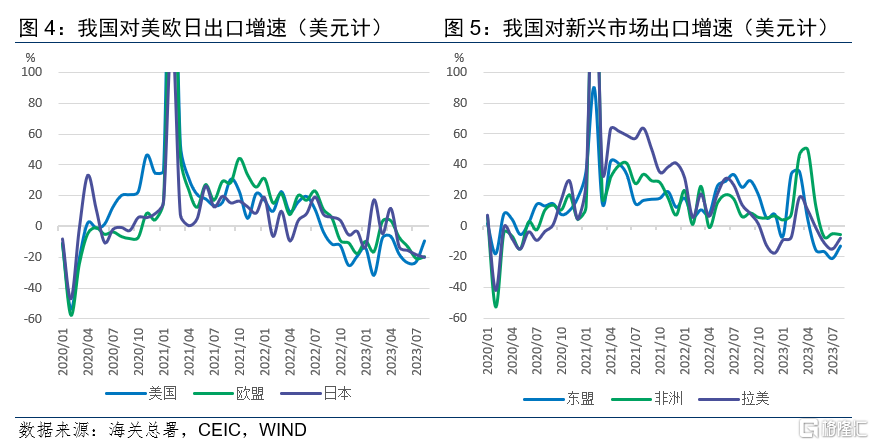

對美出口跌幅明顯收窄。8月我國對美國出口同比下降9.5%,降幅較上月大幅收窄13.6個百分點,1-8月累計同比下降17.8%,降幅較1-7月收窄1.1個百分點。對美跌幅收窄一方面得益於美國經濟保持韌性,8月美國制造業PMI較7月上升1.2個百分點至7.6%,多項高頻數據也表明美國經濟軟着陸概率回升;另一方面,美商務部長雷蒙德8月訪華,已是近期第四位訪華高官,報道稱中美之間進行了“理性、坦誠、建設性的溝通”,也有助於中美貿易企穩。

對歐出口繼續承壓。8月我國對歐盟出口同比下降19.6%,降幅較上月收窄1.0個百分點,1-8月累計同比下降10.7%,降幅較1-7月擴大1.6個百分點。8月歐元區制造業PMI盡管較7月小幅回升至43.5%,但仍遠離50%榮枯线,歐洲經濟景氣程度回落,來自歐洲的外需仍然偏弱。

產業鏈摩擦導致我國對日韓出口仍保持兩位數跌幅。去年以來美日韓加強芯片等高科技產業鏈合作,導致東亞產業鏈重構,我國對日韓出口受到明顯影響。8月我國對日本出口同比下降20.1%,降幅較上月擴大1.8個百分點,1-8月累計同比下降8.9%,降幅較1-7月擴大1.8個百分點。8月我國對韓國出口同比下降14.5%,降幅較上月收窄3.5個百分點,1-8月累計同比下降8.9%,降幅較1-7月擴大1.3個百分點。

對東盟出口同比降幅大幅收窄。5月以來我國對東盟出口突然出現下滑,既有去年基數升高的影響,也有我國出口至東南亞的許多產品最終目的地仍是歐美的原因。8月我國對東盟出口同比下降13.3%,降幅較上月大幅收窄8.2個百分點,1-8月累計同比下降5.3%,降幅較1-7月擴大1.8個百分點。當月出口降幅收窄,雖然有去年高基數效應減退的原因,但從兩年平均增速和環比看我國對東盟的出口也在好轉,主要得益於對美出口回升,以及近期印尼、越南等國家經濟景氣度的回升。

對非洲、拉美出口降幅較小,對俄保持增長。8月我國對非洲出口同比下降5.4%,跌幅較上月擴大0.5個百分點,1-8月累計同比增長9.1%,漲幅較1-7月回落2.6個百分點。8月對拉美出口同比下降7.8%,降幅較上月收窄7.1個百分點,1-8月累計同比下降4.4%,跌幅較1-7月擴大0.7個百分點。8月我國對俄羅斯出口同比增長16.3%,漲幅較上月回落35.5個百分點,1-8月累計同比增長62.3%,漲幅較1-7月回落10.2個百分點。

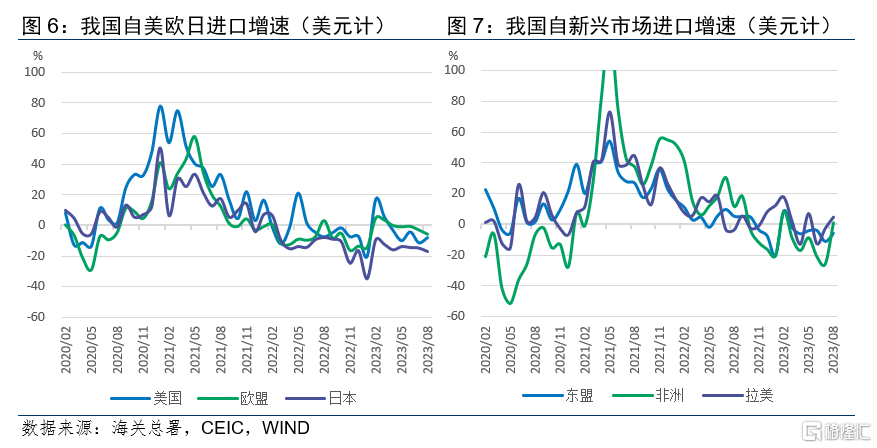

自美進口跌幅收窄,自日本進口跌幅擴大。8月我國自美國進口同比下降7.9%,降幅較上月收窄3.4個百分點,與對美出口保持了一致的改善趨勢;自歐盟進口同比下降5.7%,降幅較上月擴大2.7個百分點;受停止進口日本水產品等政策影響,自日本進口同比下降16.9%,降幅較上月擴大2.3個百分點;自韓國進口同比下降21.9%,降幅較上月收窄1.2個百分點。

初級產品進口增加,推動我國自主要新興市場國家進口強勁回暖。8月我國自東盟進口同比下降6.1%,降幅較上月收窄5.1個百分點;自非洲進口同比轉爲增長0.7%,上月爲同比下降26.1%;自拉美進口同比轉爲增長4.6%,上月爲同比下降2.8%。自俄羅斯進口同比轉爲增長2.7%,上月爲同比下降8.1%。

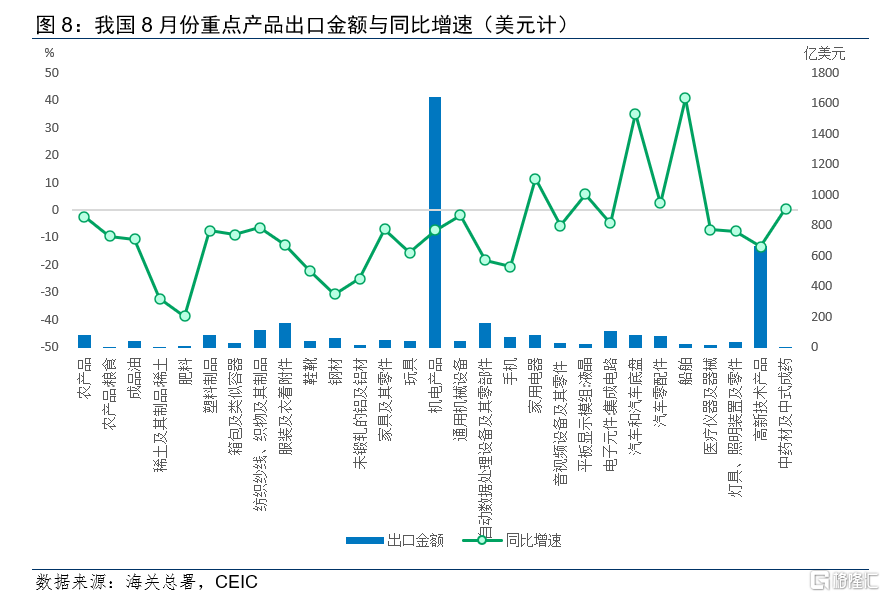

三、看產品:主要出口商品“以量補價”效應明顯

從出口產品結構看,8月份農產品出口81.5億美元,同比下降2.3%,降幅連續3個月收窄;機電產品出口1640億美元,同比下降7.3%,增速降幅較上月收窄;高新技術產品出口667.6億美元,同比下降13.2%,降幅自5月份以來首次收窄。三大類產品出口邊際均有所改善,主因“以量補價”效應凸顯,主要產品出口量回升,且部分產品出口表現亮眼。

價格因素對出口增速繼續形成拖累。8月全球主要工業品價格同比增速繼續回落,月度平均CRB綜合現貨指數同比下降4.3%,繼續拖累出口額。重點商品中,除了船舶、糧食、中藥材及中式成藥價格同比上升48.8%、18.5%、9.4%之外,其他主要商品價格均大幅回落,其中,成品油、稀土、肥料、鞋靴、鋼材、集成電路和家用電器的價格分別下降27.4%、47.8%、50%、20.3%、48.4%、14.1%、12.1%。

盡管出口價格延續下滑,但主要產品出口量均有所回升,“以量補價”效應支撐出口增速邊際好轉。其中,鋼材、家用電器、液晶面板、集成電路出口量分別同比增長34.6%、26.8%、11.7%、11.0%,反映出我國出口形勢穩中向好,增長動能初現。

汽車和船舶繼續保持高增長。8月汽車出口規模同比增長35.2%,盡管依舊維持高位,但延續了自5月份以來的放緩趨勢。汽車出口增速主要來自於量,8月汽車出口量同比增速達到42.1%,但價格同比下降4.9%,對出口額形成拖累。8月船舶出口同比增長40.9%,增速雖有所回落但依舊維持高位。盡管航運運價持續低迷,導致新船下單意愿受到一定壓制,但由於供給端持續緊張且缺乏彈性,我國造船業出口面臨機遇,克拉克森發布的數據顯示,8月全球新船訂單成交量中,中國以82%的市場佔有率位居第一。

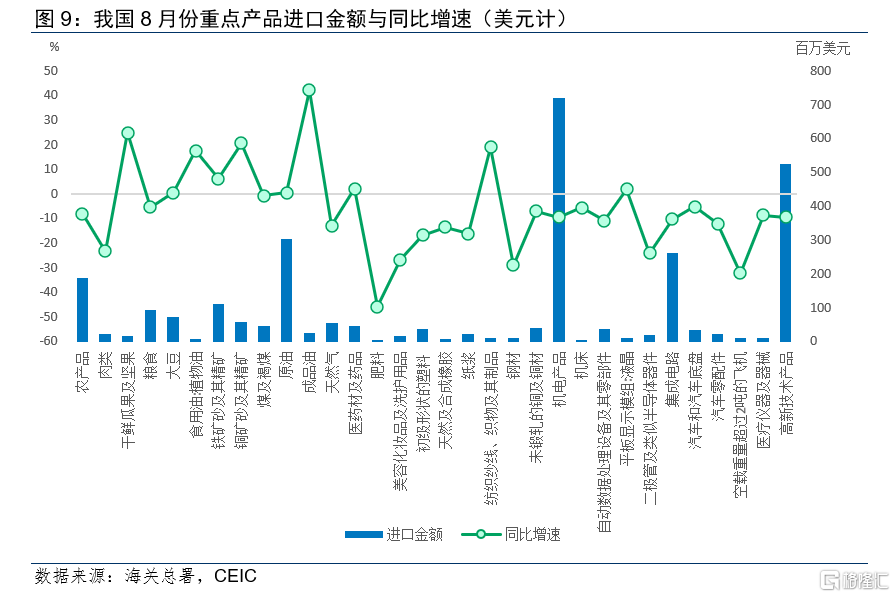

進口增速環比轉增,初級產品進口量保持高增長。8月我國進口品呈現以下幾大特點。一是初級產品進口量保持高增長,一方面,全球大宗商品價格繼續下跌,進口商借價格低位擴大進口,其中,糧食、大豆、鐵礦砂及精礦、煤及褐煤、原油、天然氣進口量分別同比上漲14.3%、30.7%、10.1%、50.5%、30.9%和22.7%;另一方面,一攬子穩增長政策出台後,國內消費者信心改善,國內需求回暖,帶動進口需求顯著回升。二是高新技術產品進口延續負增長,但降幅有所收窄,8月高新技術產品同比下降9.5%,爲年內最低點,我國應對歐美高技術封鎖的局面正在破局;三是主要商品進口價格漲跌不一,但整體價格降幅小幅收窄,其中,初級產品主導價格下降,糧食、大豆、天然氣、原油、鐵礦、鋼材價格同比下降17.1%、23.0%、29.0%、23.2%、3.9%和0.8%,機電產品主導價格上漲,其中機牀價格同比上漲64.4%。

四、看未來:進出口增速底部已確認

往後看,我國進出口繼續改善的有利因素逐步增多,7月份我國進出口同比增速形成的最低點已基本可以確認。一是去年高基數效應帶來的同比增速壓力,將在四季度繼續改善;二是當前主要商品價格已較前期有了明顯降幅,未來進一步下行空間有限,隨着國際能源價格出現反彈,價格因素對進出口增速的影響將逐步減弱;三是前一階段人民幣匯率貶值,在一定程度上有利於增加出口;四是近期我國重點產品的發布,顯示高科技產業鏈正在艱難衝破圍堵,有利於保持相關出口產品的國際競爭力。

標題:進出口增速底部基本可以確認

地址:https://www.iknowplus.com/post/30685.html