美國經濟可能开始新一輪復蘇

美國制造業和庫存周期長達一年半的調整已經到位,去年衰退的房地產投資也出現企穩,而“收入-消費-訂單-價格-庫存-利潤-投資”這個最重要的鏈條正在進入正向的景氣循環,美國經濟可能已經开始新一輪的復蘇,利率也將在高位停留較久。

今年初我們認爲“美國經濟不會衰退”(詳見《美國經濟未必衰退》),7月FOMC會議上,鮑威爾也表示“美聯儲不再認爲今年美國經濟會衰退”。

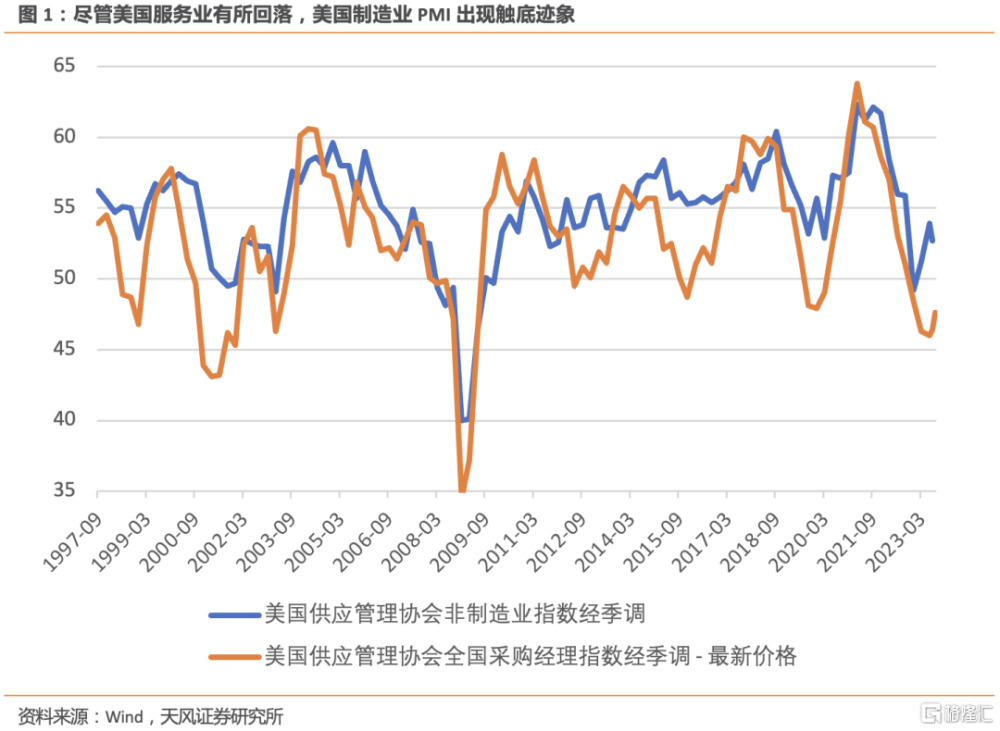

不過近期美國服務業PMI有放緩跡象,一些觀點認爲美國居民的消費難以維持高增,但我們認爲美國經濟正在高通脹、高利率的狀態下,進入新一輪的景氣循環。

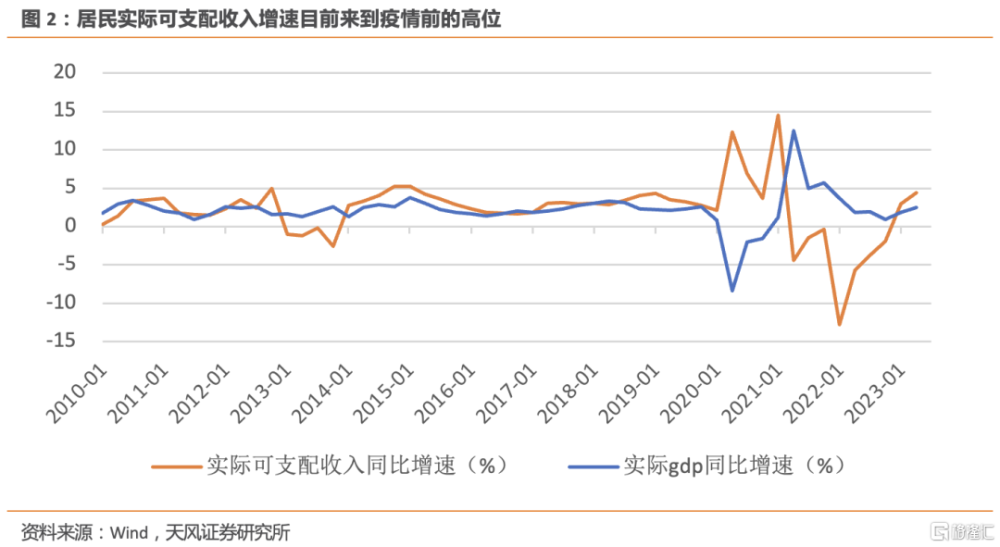

首先是居民實際可支配收入增速自年初轉正以來,連續6個月回升至4.9%。

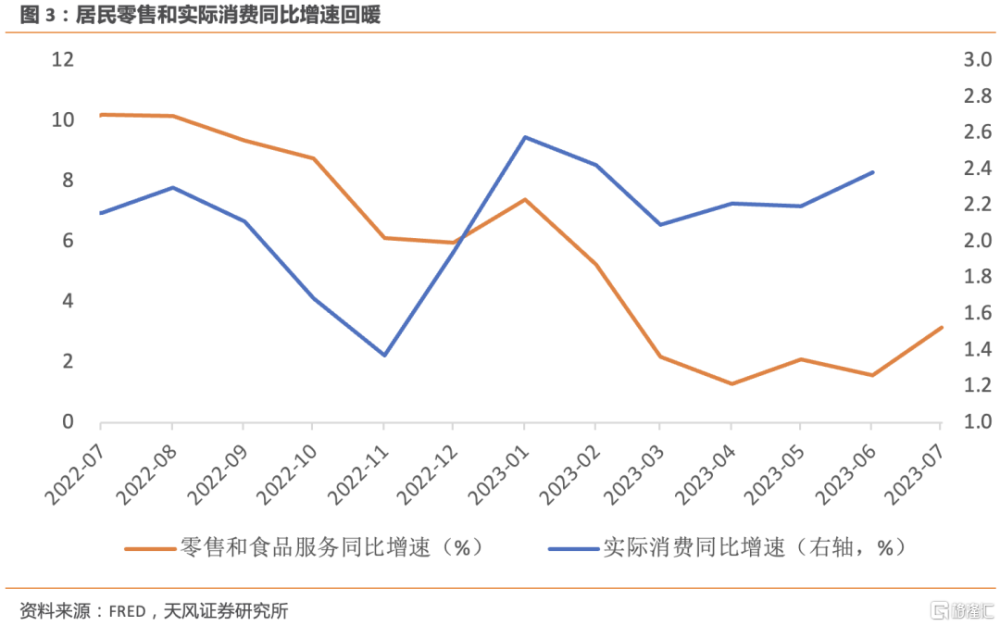

收入改善帶動居民消費復蘇。居民實際消費同比增速從去年四季度1.7%升至今年2季度2.3%。7月零售自6月的同比1.6%反彈至3.2%。實際商品消費增速從去年11月的-1.5%升至今年6月的2.1%。

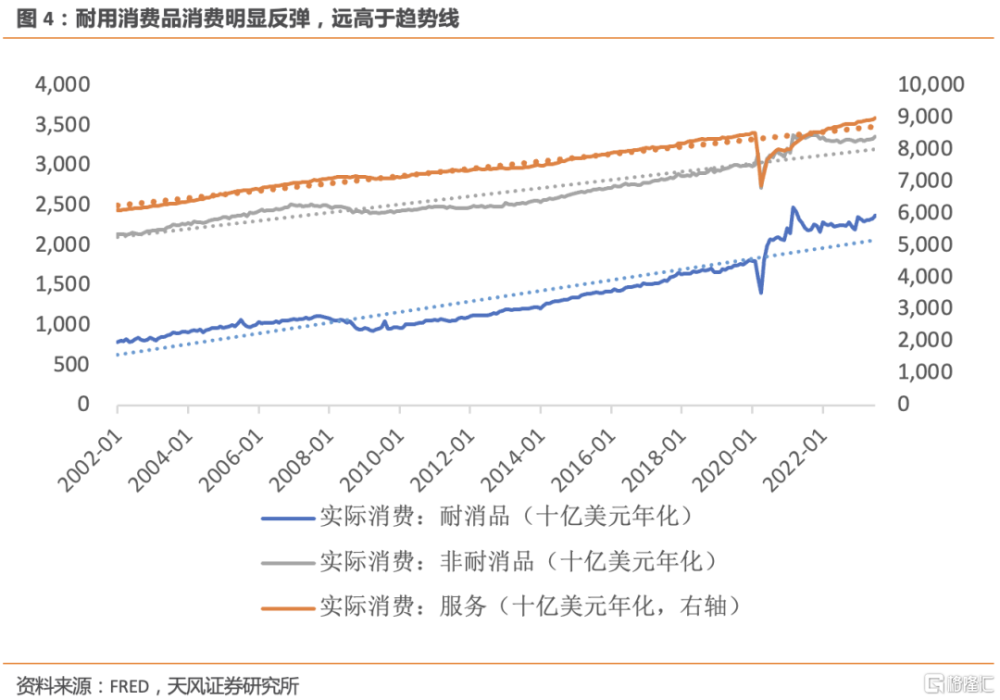

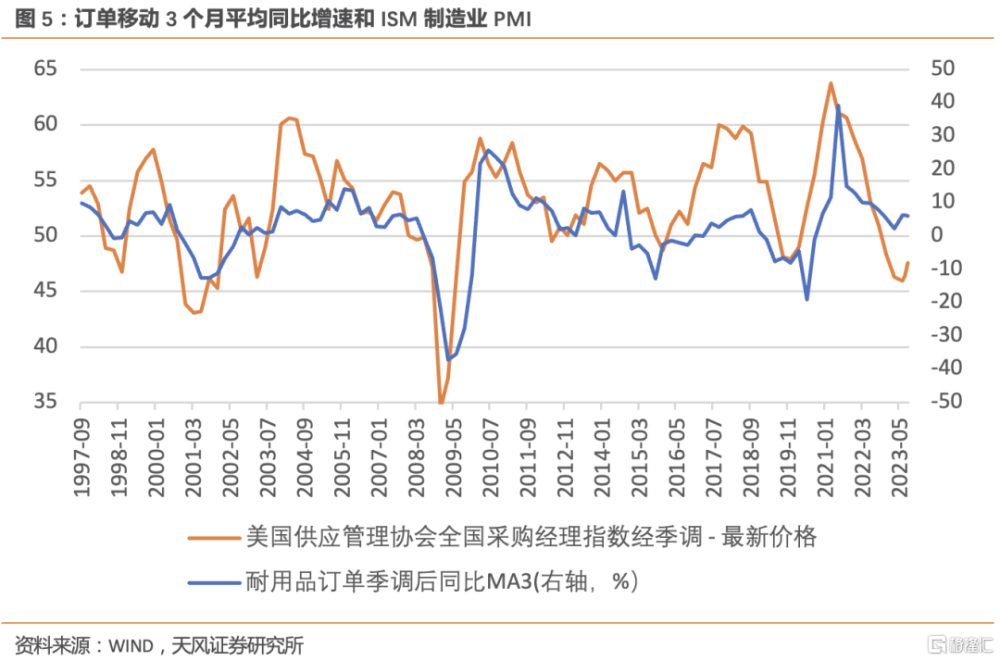

商品消費回暖又帶動了制造業訂單反彈。耐用品訂單同比增速已自今年2月觸底攀升,ISM制造業PMI連續兩個月反彈。

前期工業生產的疲弱受到了非耐用品生產的拖累。非耐用品包含了食品、飲料、煙草等與通脹掛鉤的生活用品,因此走勢與CPI、PPI較爲一致。隨着商品價格持續反彈,非耐用消費品的訂單增速也將觸底回升。

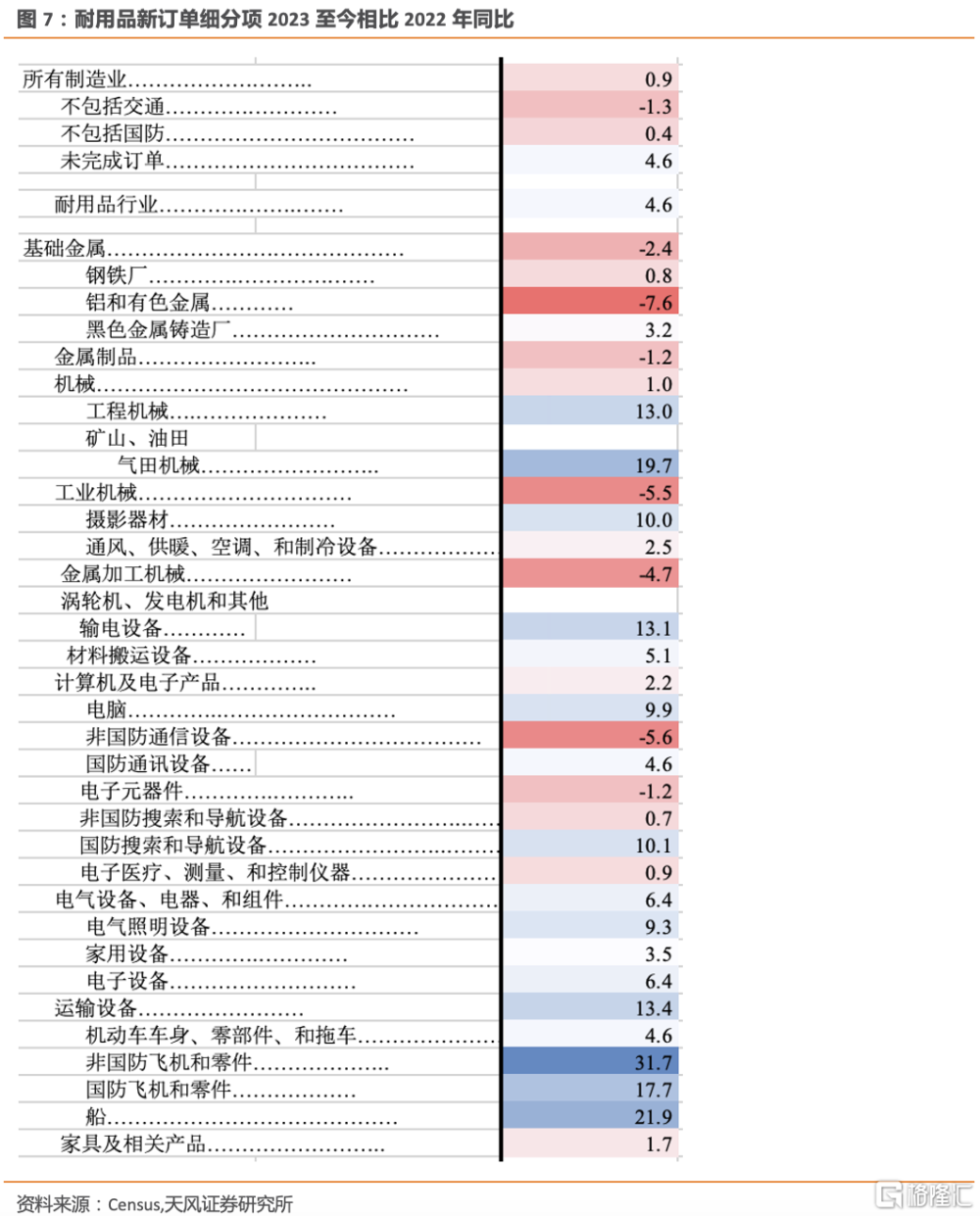

而耐用品訂單則受益於美國制造業資本开支加速(詳見《美國制造業回流在加速》2023.7.30),其中屬於機械設備的建築機械、油氣機械,渦輪發電、輸電設備的同比增速均超過10%。

屬於運輸設備的非國防飛機和船只訂單增速分別達31.7%和21.9%。電氣設備訂單增速達到6.4%。國防類訂單高增速也反映美國國防开支加速(詳見《2023年全球財政重新擴張》2023.2.8)

從去年3月开始,美國制造商庫存率先進入去庫階段。當前庫存同比增速已經轉負(-0.1%),去庫速度有所放緩。按照當前去庫速度,預計在三季度末制造、批發和零售庫存將見底,達到除2008年和2020年極端情形外的庫存周期低點。

目前零售商庫存中的家具(百分位4.9%)、建材(4.6%)和日常用品(9.3%)的去庫存較爲徹底,而機動車和零部件額庫存還處歷史高位(98.6%)。

油氣和採礦業經歷了2年半的去庫後,自去年8月开始補庫,醫藥制造和汽車制造在今年率先开始補庫,化學制造庫存較低(百分位16%),可能較快开啓補庫。

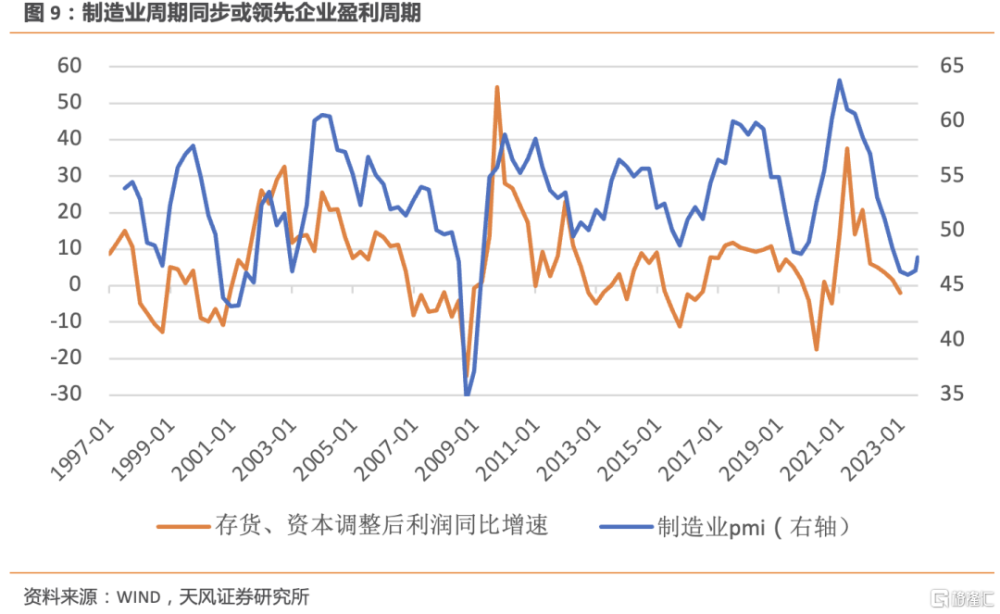

雖然聯儲啓動了史上最快加息,但截至今年Q2,經資本和存貨調整後的美國企業利潤同比增速仍有-6.2%。而2015年加息周期更緩慢,但當時利潤同比增速已降到-11%。

目前FactSet一致預期,今年Q2標普500的EPS增速爲-5.2%,是本輪業績周期額低點,Q3和Q4標普500的EPS增速爲0.2%和7.6%,同時2023年Q3的盈利預期是自2021年Q1以來的首次上調。

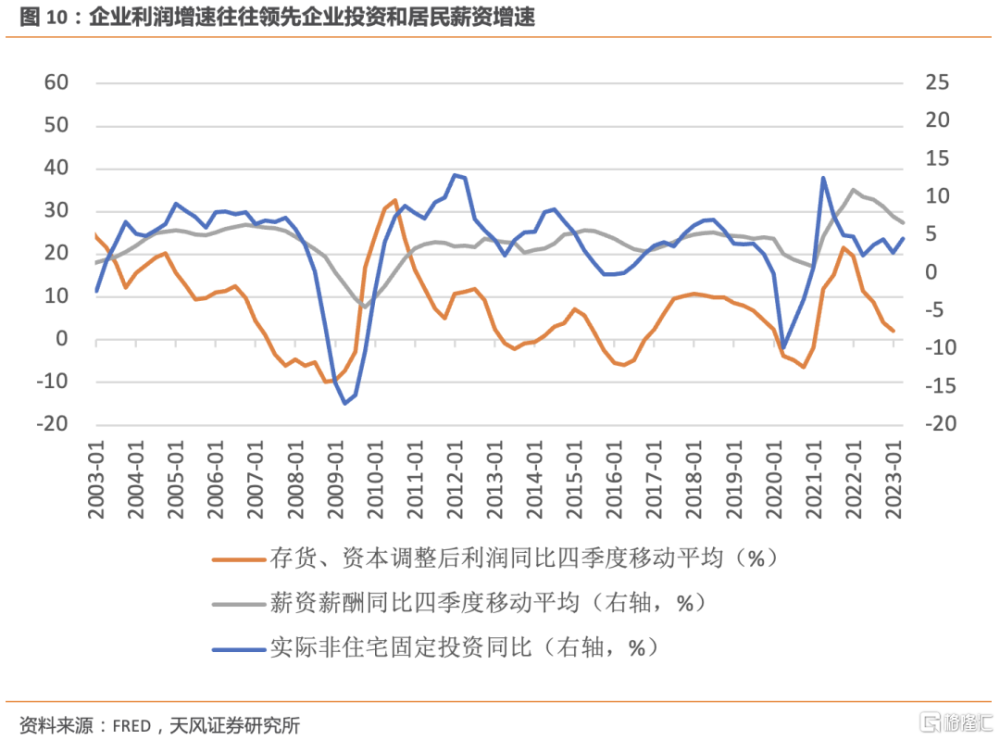

未來企業利潤的持續回升,保證了企業資本开支和居民消費的持續平穩增長。

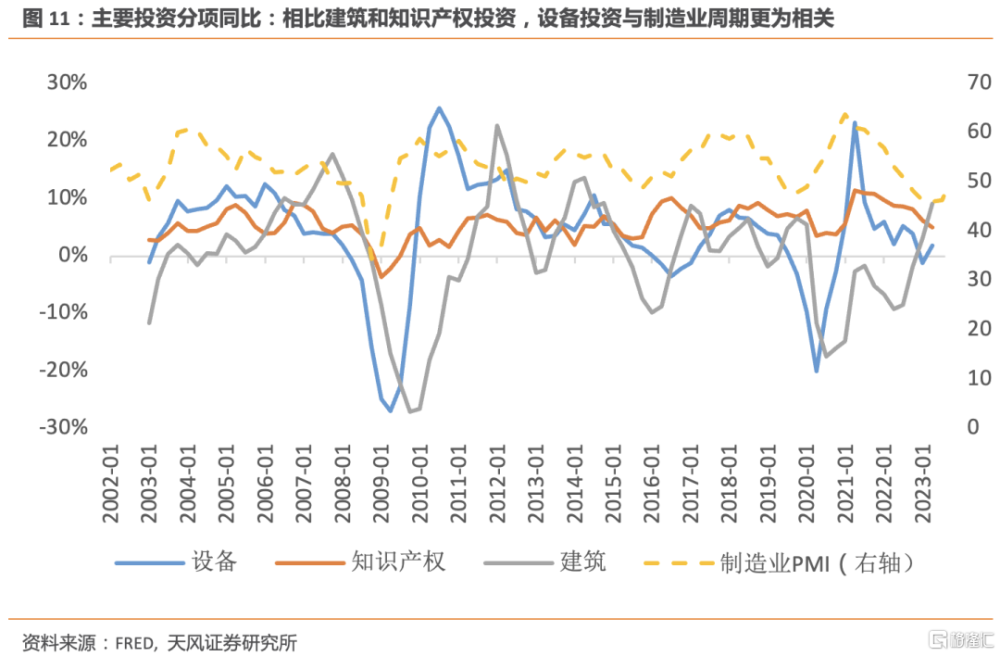

美國制造業建築投資的高速增長反映了資本开支額新周期,同時美國制造業設備投資增速也开始出現周期性回升,這意味着制造業企業可能度過了利潤增速的底部。

所以,從“收入-消費-訂單-價格-庫存-利潤-投資”這個決定美國經濟的重要鏈條來看,美國經濟正在進入新一輪的景氣循環。

居民實際可支配收入高增帶動了消費復蘇和耐用品訂單反彈,企業加速去庫接近底部,PPI和CPI企穩回升,企業利潤見底反彈,並維持居民消費和資本开支的持續修復。

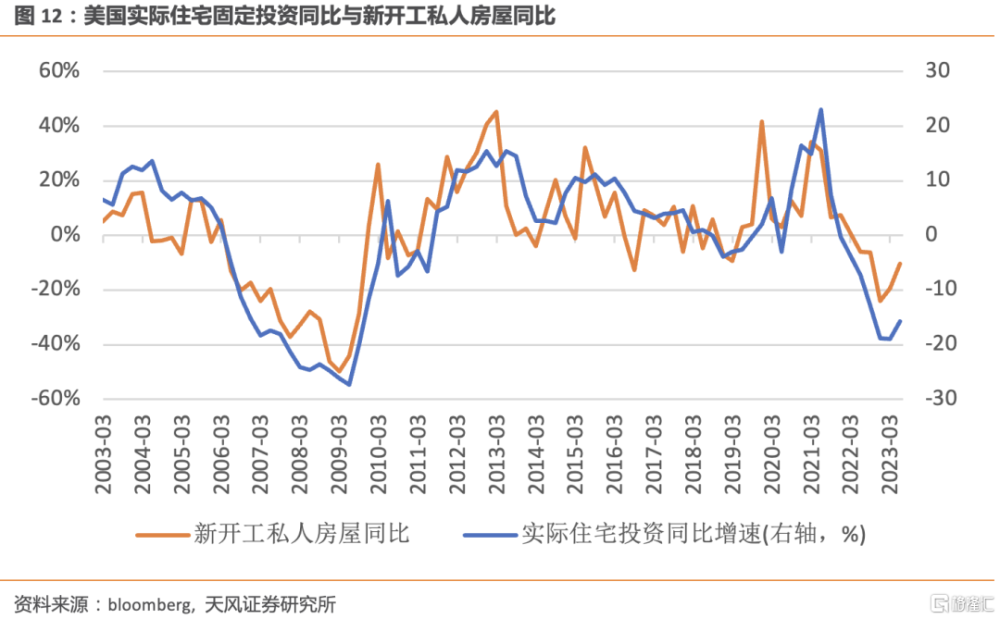

另一個備受關注的美國經濟領域是去年持續衰退的房地產。目前成屋銷售年化值回落至407萬套,高於今年1月時的400萬套,非常接近次貸危機時成屋銷售年化值的歷史低點384萬套。

對GDP有直接貢獻的新屋开工因爲成屋庫存過低的緣故,反而在近期利率走強的情況下明顯反彈,對經濟的拖累相較去年將明顯收窄。

整體而言,我們認爲美國制造業和庫存周期長達一年半的調整已經到位,去年持續衰退的房地產投資也企穩回升,而“收入-消費-訂單-價格-庫存-利潤-投資”這個影響美國經濟的重要鏈條正在進入新一輪的景氣循環。

美國經濟可能已經开始了新一輪的復蘇,這也意味着利率將在高位停留較久。(詳見《爲長期高利率做好准備》2023.6.3)

風險提示:全球經濟深度衰退,美聯儲貨幣政策超預期緊縮,通脹超預期

注:本文來自天風證券股份有限公司2023年9月7日發布的《美國經濟是否已經开始復蘇?》,報告分析師:宋雪濤 S1110517090003,向靜妹 S1110520070002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:美國經濟可能开始新一輪復蘇

地址:https://www.iknowplus.com/post/30376.html