美國政策“兩難”下的我國出口機會

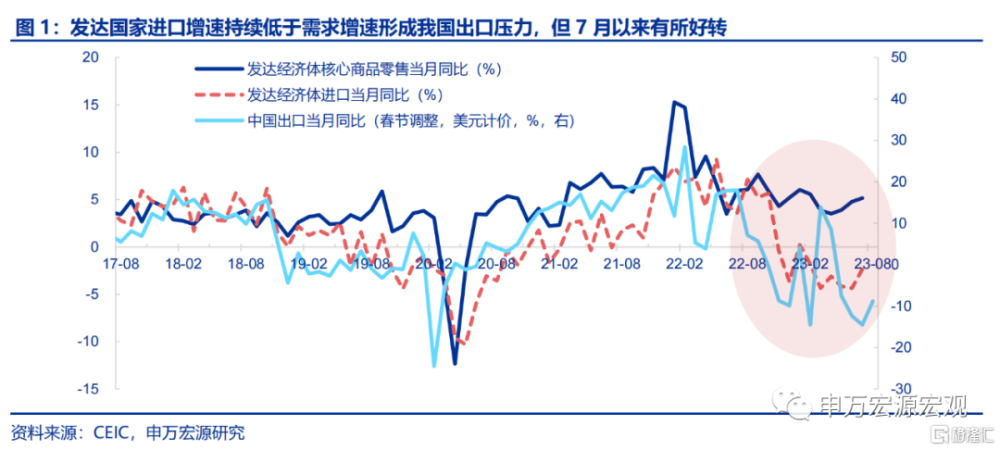

8月出口壓力邊際有所好轉,驅動來自發達國家在需求強勁過程中未再進一步主動性減少進口,背後是發達國家“中期制造業回流”、“短期控通脹訴求”的政策雙目標下、短期向後者傾斜的結果,數據上在本月我國出口商品、國別結構中也有對應體現。

8月出口增速溫和回升,發達國家未再進一步“逆需求式”減少進口是主因。8月出口當月同比(美元計價)低基數下回升5.7pct至-8.8%,環比結束4月以來持續大幅弱於季節性格局,出口壓力邊際上有所好轉,得益於發達國家7月以來在消費需求強勁過程中未再主動性減少進口,發達國家進口增速在高基數下反而回升2pct至-2.3%。

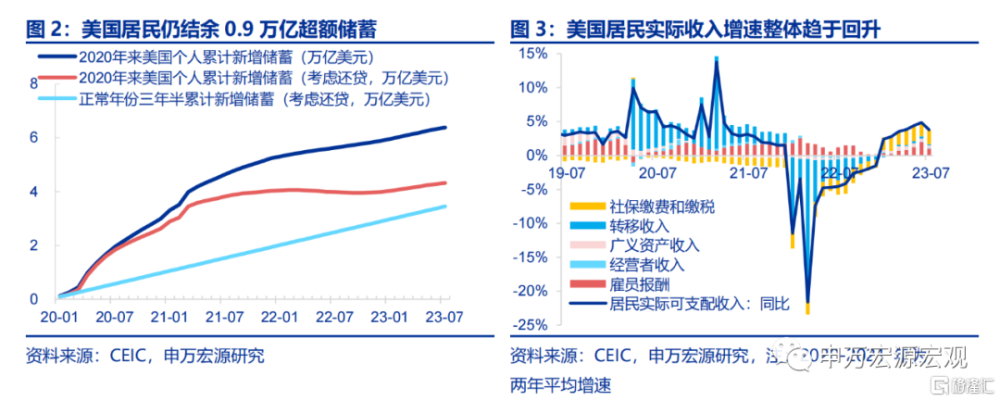

發達國家面臨“中期鼓勵制造業回流”、“短期控通脹”的“兩難”,進口難持續大幅低於需求。超額儲蓄兜底(0.9萬億)與實際收入回升(美國財政持續減免居民社保繳費和繳稅)持續支撐發達國家需求,需求強勁過程中發達國家“中期制造業回流”與“短期控通脹”產生矛盾,難再“單邊減少”進口,近期美聯儲“控通脹”訴求強化,因此,在短期美國“控通脹”訴求強化過程中,發達國家“逆需求式”減少進口的舉措或有所緩和,這將成爲支撐我國出口壓力有所好轉的重要力量。

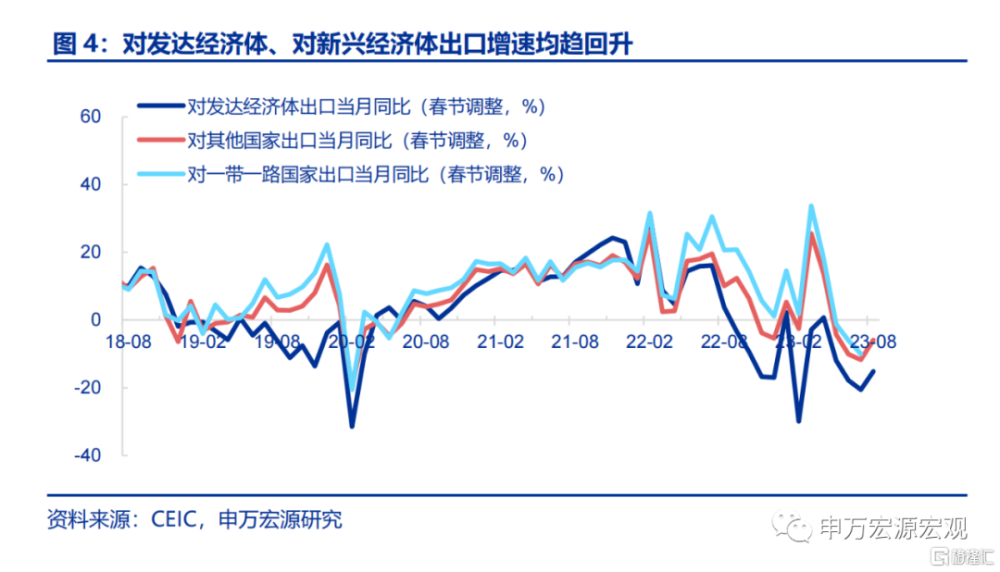

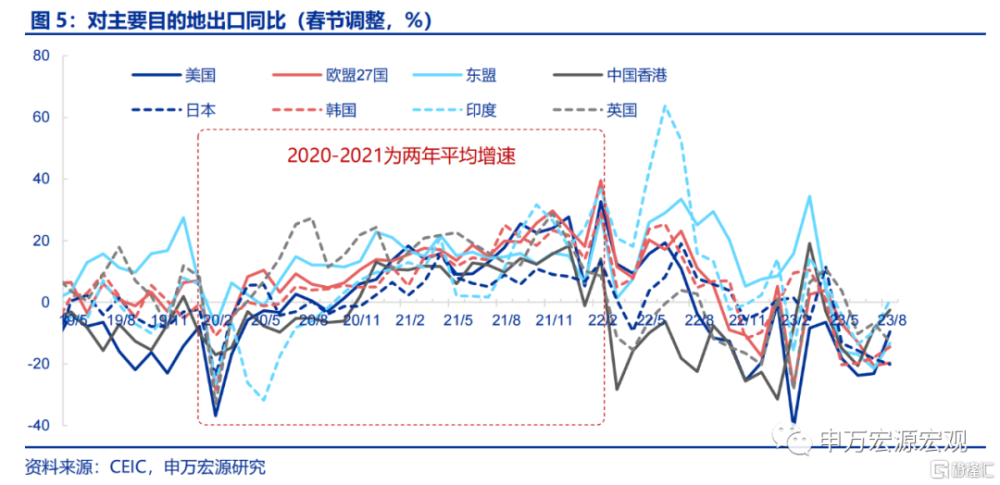

國別线索:對美出口回升幅度明顯大於對其他國家出口。8月我國對發達經濟體出口增速較7月回升5.4pct至-15.2%,其中對美國(+13.6pct至-9.5%)出口增速明顯回升,但同期對歐元區(+1.0pct至-19.6%)改善幅度較小、對日本(-1.8pct至-20.3%)反而有所走弱,顯示對美出口的改善確實積極,也與上文討論的美國未再進一步“逆需求式”減少進口有直接關系。對非發達經濟體出口增速(+5.8pct至-5.9%)也有所回升,但回升幅度明顯小於同期對美國,其中對韓國,對東盟出口增速回升,對俄羅斯出口增速走弱。

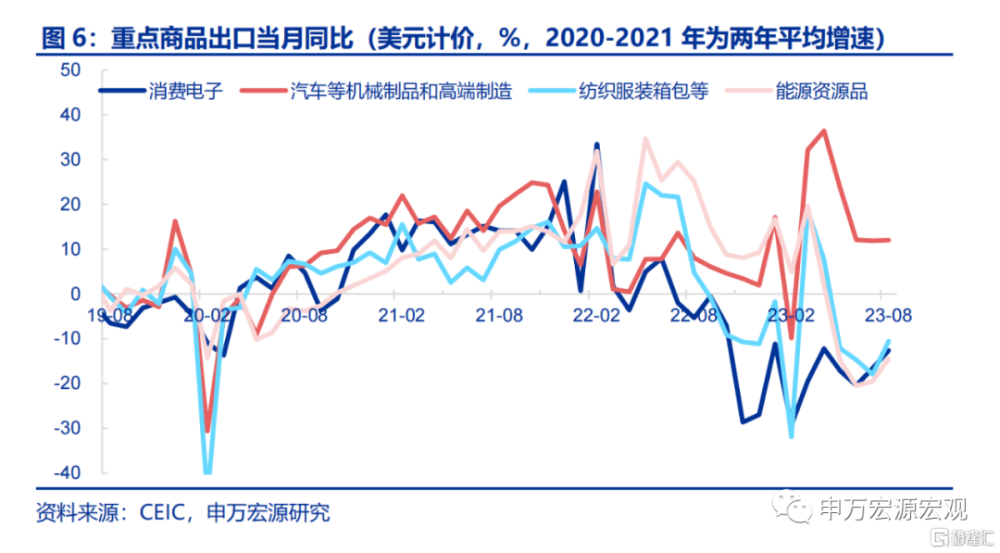

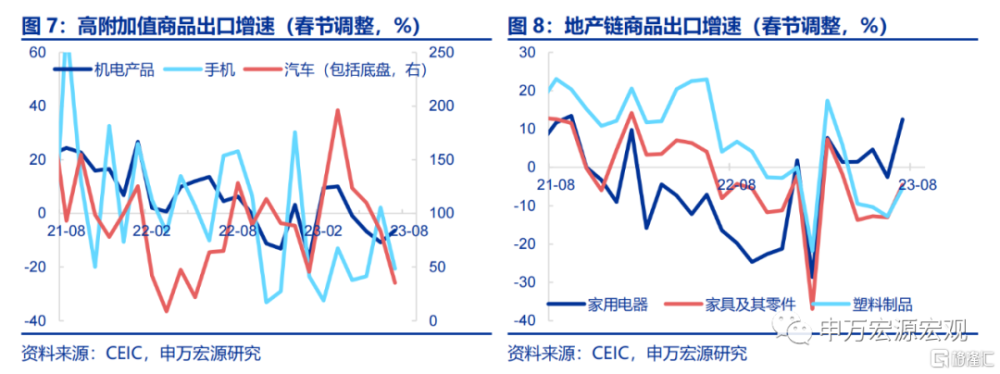

商品线索:發達國家消費品進口回升也相應拉動我國消費品出口,尤其是受美國地產需求驅動的地產鏈出口。地產鏈出口表現強勁,家電(+15.1pct至12.5%)、家具(+8.5pct至-4.5%)、塑料(+7.4pct至-5.4%)出口增速均明顯回升,顯示3月以來美國地產銷售改善、按半年左右的歷史傳導規律,开始拉動我國地產鏈商品出口。與此同時,消費電子(+4.0pct至-12.6%)、紡織服裝箱包(+7.4pct至-10.5%)等消費品出口增速積極回升。

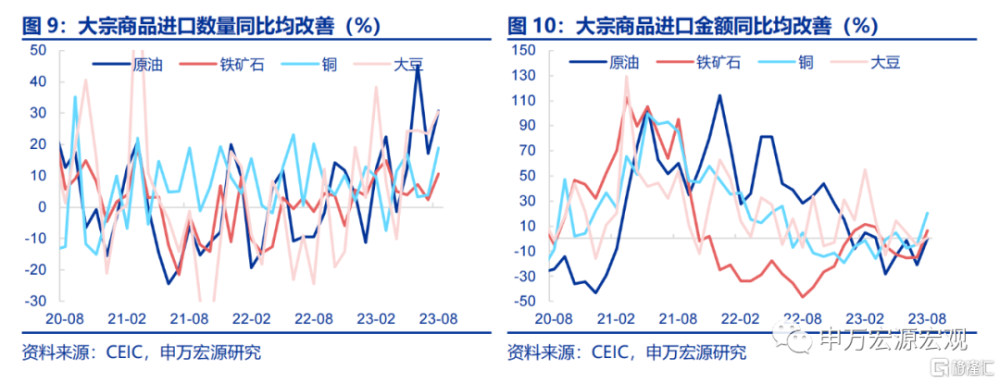

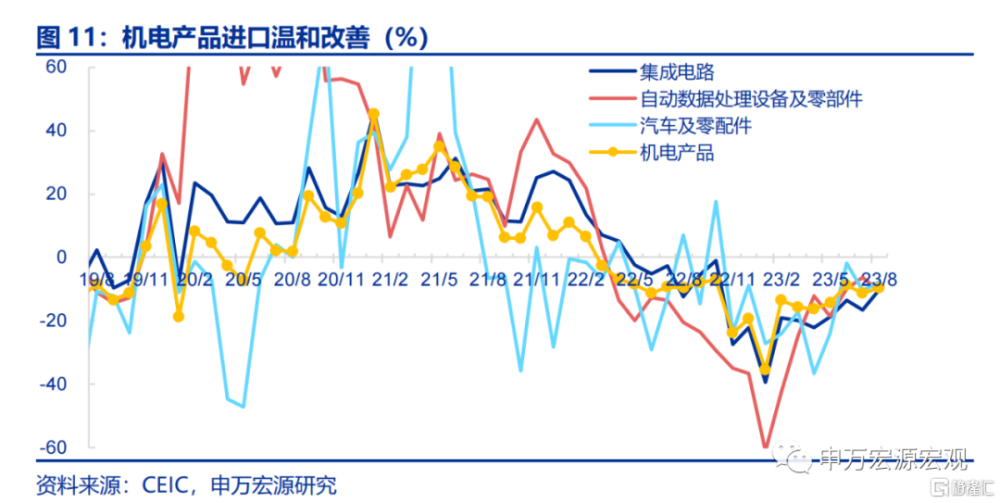

進口回暖主因國內投資需求企穩改善,機電產品進口溫和改善但仍處低位。8月進口(美元計價)同比回暖5.1pct至-7.3%,主因大宗商品進口數量和金額有明顯改善,凸顯我國內需投資平穩向上,其中原油、鐵礦石、銅進口數量增速均明顯改善。但加工貿易僅小幅回暖,機電產品進口(+1.8pct至-9.5%)溫和改善但仍處於低位,進口替代仍在繼續。

美國“短期控通脹”訴求強化、疊加地產鏈景氣回升,將成爲年內我國出口改善的機會。出口是海外供需匹配後的結果,前期出口承壓並非來源於外需大幅回落,更多源於發達國家更注重發展本土制造業,因而從海外進口的需求相應減少。但在經歷近一年的主動性減少進口後,美國通脹壓力仍然較大,美聯儲已進一步傳達出“短期控通脹”的訴求,這意味着美國進口增速難以持續大幅低於需求,展望後續,年內出口機會在於美國進口向需求水平“再平衡”的過程,尤其是美國地產鏈景氣度恢復拉動我國地產鏈出口。且明年若美債利率伴隨美聯儲开啓降息進一步回落,美國地產有望進一步修復、繼續支撐地產鏈出口。中期出口機會仍是开拓非發達國家的“藍海”市場,尤其是新興國家內需鏈驅動的領域。

風險提示:美國居民超額儲蓄加速消耗,全球產業鏈重構,新興國家轉型不及預期。

以下爲正文

一、8月出口增速溫和回升,發達國家未再進一步“逆需求式”減少進口是主因

8月出口壓力邊際上有所好轉,得益於發達國家在消費需求強勁過程中未再主動性減少進口。8月出口當月同比(美元計價)低基數下回升5.7pct至-8.8%,略低於市場預期(WIND,-8.2%),整體出口下行壓力仍大。但從邊際變化來看,8月出口環比(1.1%)與季節性基本持平,結束了自今年4月以來持續明顯弱於季節性的格局。說明出口壓力邊際上有所好轉。而從驅動指標來看,前期受制於發達國家鼓勵本土制造業供給、降低自海外進口需求,導致發達國家進口增速(-4.4%)持續低於消費需求增速(4.8%)的情況,7月以來有所好轉,發達國家進口增速在高基數下反而回升2pct至-2.3%,是支撐我國出口壓力有所緩和的主因。

二、發達國家面臨“中期鼓勵制造業回流”、“短期控通脹”的“兩難”,進口難持續大幅低於需求

超額儲蓄兜底與實際收入回升持續支撐發達國家需求。美國居民超額儲蓄規模仍然龐大(目前仍結余0.9萬億),同時2022年下半年以來美國財政持續減免居民社保繳費和繳稅,抵消了經濟轉弱過程中工資性收入的收縮,推動美國居民實際收入增速回升。“高存款+當期收入回升”促成發達國家需求整體持續強勁,推動二季度以來美國核心商品零售增速反彈,拉動整體發達國家需求。

需求強勁過程中發達國家“中期制造業回流”與“短期控通脹”產生矛盾,近期美聯儲“控通脹”訴求強化。一方面,自去年底以來發達國家在需求強勁過程中主動性減少自海外進口,更多鼓勵本土制造業供給。但另一方面,需求強勁、減少進口勢必導致通脹高企,因而今年申萬宏源同步看到美國CPI整體明顯超出年初市場預期,鮑威爾也表示美國通脹降溫仍有漫漫長路,年內或仍有一次加息操作。

因此,在短期美國“控通脹”訴求強化過程中,發達國家“逆需求式”減少進口的舉措或有所緩和,這將成爲支撐我國出口壓力有所好轉的重要力量。

三、國別线索:對美出口回升幅度明顯大於對其他國家出口

8月我國對發達經濟體出口增速較7月回升5.4pct至-15.2%,其中對美國(+13.6pct至-9.5%)出口增速明顯回升,雖然有低基數影響,但同期對歐元區(+1.0pct至-19.6%)改善幅度較小、對日本(-1.8pct至-20.3%)反而有所走弱,顯示對美出口的改善確實積極,也與上文討論的美國未再進一步“逆需求式”減少進口有直接關系。對非發達經濟體出口增速(+5.8pct至-5.9%)也有所回升,但回升幅度明顯小於同期對美國,其中對韓國(+3.5pct至-14.5%),對東盟(+8.2pct至-13.3%)出口增速均有所回升,對俄羅斯(-35.5pct至-16.3%)出口增速則繼續從高位回落。

四、商品线索:發達國家消費品進口回升也相應拉動我國消費品出口,尤其是受美國地產需求驅

動的地產鏈出口

根據海關公布的重點商品數據,雖然汽車(-48.2pct至35.3%)回落幅度較大,但通用機械(+10.2pct至-1.1%)等其他資本品回升幅度明顯,此外地產鏈出口表現強勁,家電(+15.1pct至12.5%)、家具(+8.5pct至-4.5%)、塑料(+7.4pct至-5.4%)出口增速均明顯回升,顯示3月以來美國地產銷售改善、按半年左右的歷史傳導規律,开始拉動我國地產鏈商品出口。與此同時,消費電子(+4.0pct至-12.6%)、紡織服裝箱包(+7.4pct至-10.5%)等消費品出口增速均積極回升。

五、進口回暖主因國內投資需求企穩改善,機電產品進口溫和改善但仍處低位。

8月進口(美元計價)同比回暖5.1個百分點至-7.3%,主因大宗商品進口數量和金額有明顯改善,凸顯我國內需投資平穩向上,其中原油(30.9%)、鐵礦石(10.6%)、銅(18.8%)和大豆(30.7%)進口數量同比分別改善13.8、8.2、14.8和7.2個百分點,進口金額也分別改善21.2、21.2、25.5和6.0個百分點。但加工貿易僅小幅回暖,機電產品進口(+1.8pct至-9.5%)溫和改善但仍處於低位,進口替代仍在繼續,其中集成電路(+6.4pct至-10.3%)、汽車及零配件(+2.8pct至-7.7%)有所回暖,而自動數據處理設備(-4.6pct至-10.8%)有所回落。

六、美國“短期控通脹”訴求強化、疊加地產鏈景氣回升,將成爲年內我國出口改善的機會

出口是海外供需匹配後的結果,前期出口承壓並非來源於外需大幅回落,更多源於發達國家更注重發展本土制造業,因而從海外進口的需求相應減少。在此過程中也形成了貿易保護等“逆全球化”思潮,但這一過程也客觀面臨“通脹壓力”約束。但在經歷近一年的主動性減少進口後,美國通脹壓力仍然較大,美聯儲已進一步傳達出“短期控通脹”的訴求,這意味着美國進口增速難以持續大幅低於需求,目前已有所回升,相應拉動我國出口,數據上也表現爲本月我國對美國出口、受美國需求驅動的消費品出口增速均明顯回升。

展望後續,年內出口機會在於美國進口向需求水平“再平衡”的過程。在美國0.9萬億超額儲蓄“兜底”、居民實際收入回升過程中,美國需求仍然強勁,且進口有望在“短期控通脹”訴求下向美國需求對應的水平小幅回歸,這將直接形成我國出口的邊際支撐,尤其是美國地產鏈景氣度恢復拉動我國地產鏈出口。且明年若美債利率伴隨美聯儲开啓降息進一步回落,美國地產有望進一步修復、繼續支撐地產鏈出口。

中期出口機會仍是开拓非發達國家的“藍海”市場。待美國通脹壓力緩和後,發達國家仍將鼓勵本土制造業回流、降低自海外進口,中期出口機會並不在發達國家。申萬宏源此前專題報告《新興國家轉型與我國出口潛在韌性》已介紹未來新興國家向投資驅動轉型對我國出口的潛在拉動。還包括新興國家城鎮化後消費內需提升對我國出口的增量拉動。對新興國家出口數據已呈現出內需商品(汽車、鋼材、塑料等)增速、持續高於發達國家外需驅動的加工貿易品(電子設備)的情況。

風險提示:美國居民超額儲蓄加速消耗,全球產業鏈重構,新興國家轉型不及預期。

注:本文來自申萬宏源宏觀於2023年09月07日發布的《美國政策“兩難”下的我國出口機會——8月外貿數據分析》,證券分析師:屠強 賈東旭 王勝

標題:美國政策“兩難”下的我國出口機會

地址:https://www.iknowplus.com/post/30375.html