供給改善,時薪走軟,緊縮放緩

投資要點

· 核心觀點:8月美國就業數據讓市場強化“供給改善→缺口收斂→時薪走軟→緊縮放緩”交易,9月加息概率降至6%,但考慮到勞務市場供需只是邊際改善而非不再緊俏,我們預期9月點陣圖不會下調,11月再加息預期屆時或升溫。勞務市場緊俏程度邊際放緩意味着9月FOMC不加息或爲大概率事件,但8月CPI料再度回升(當前預期環比+0.5%),9月點陣圖或難較6月下調,指引11月再度加息。中長期看,供給修復或有上限,意味着供需缺口可收斂但難以閉合,工資通脹韌性仍然是美聯儲緊縮久期拉長的一大風險。

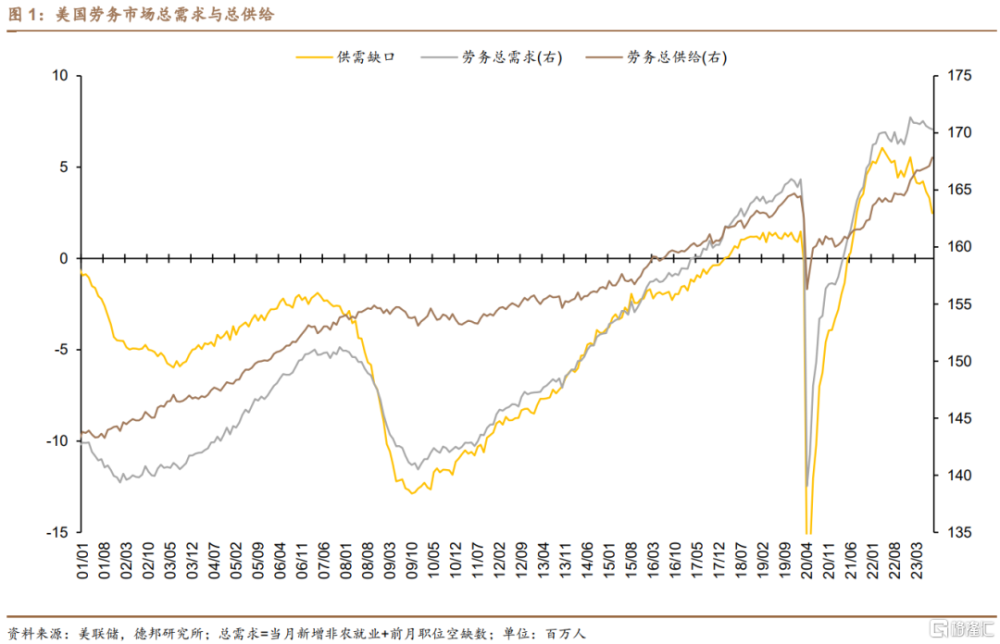

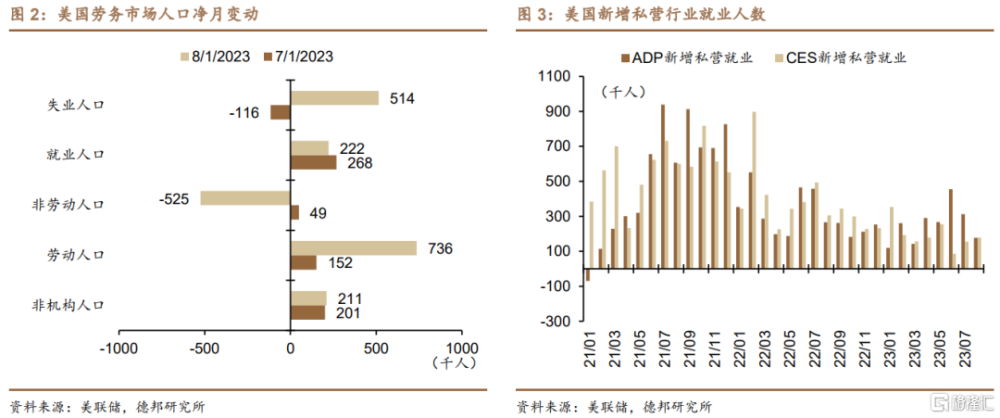

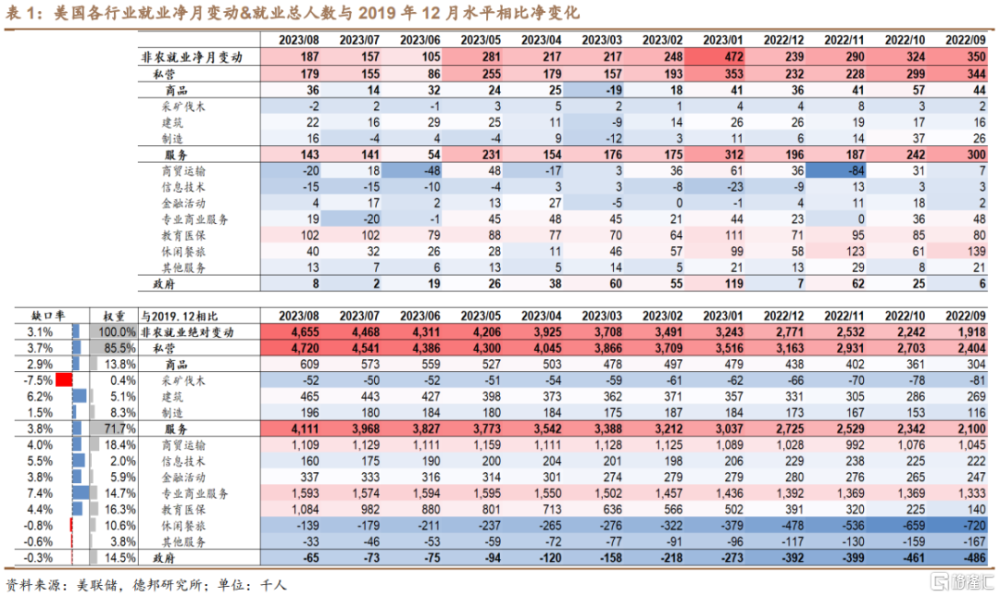

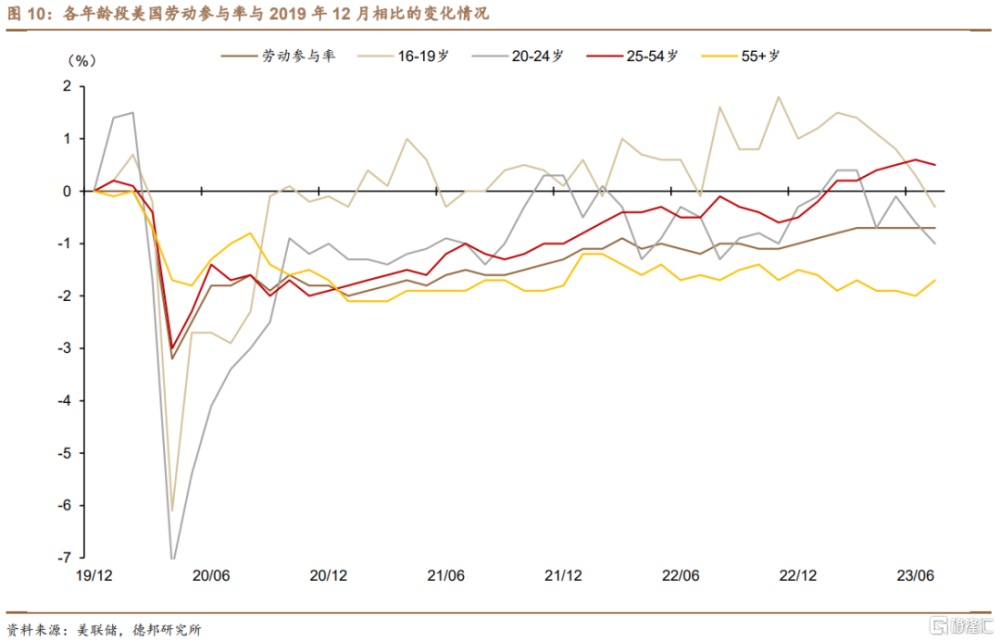

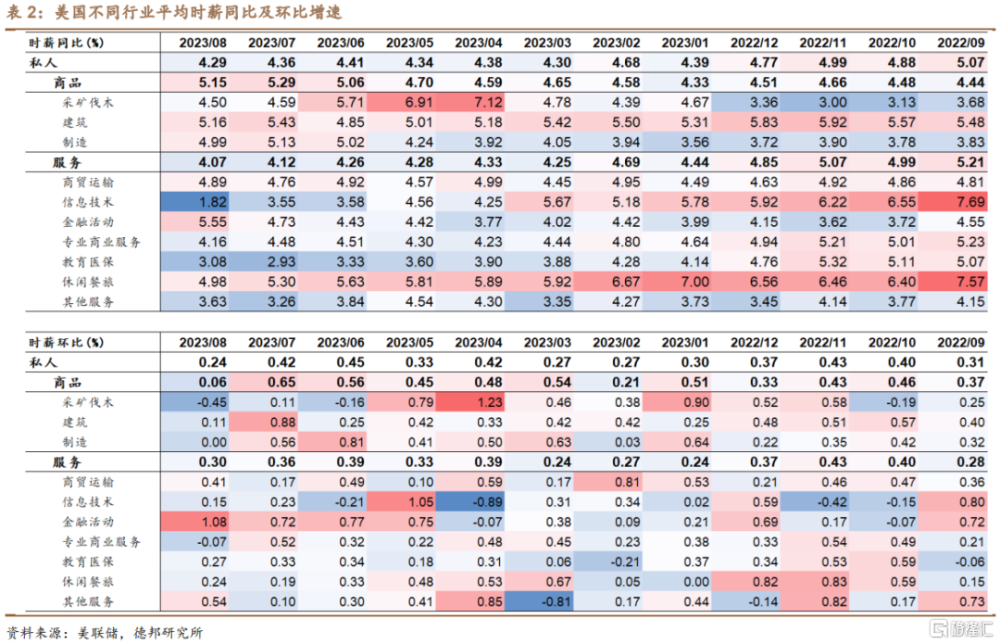

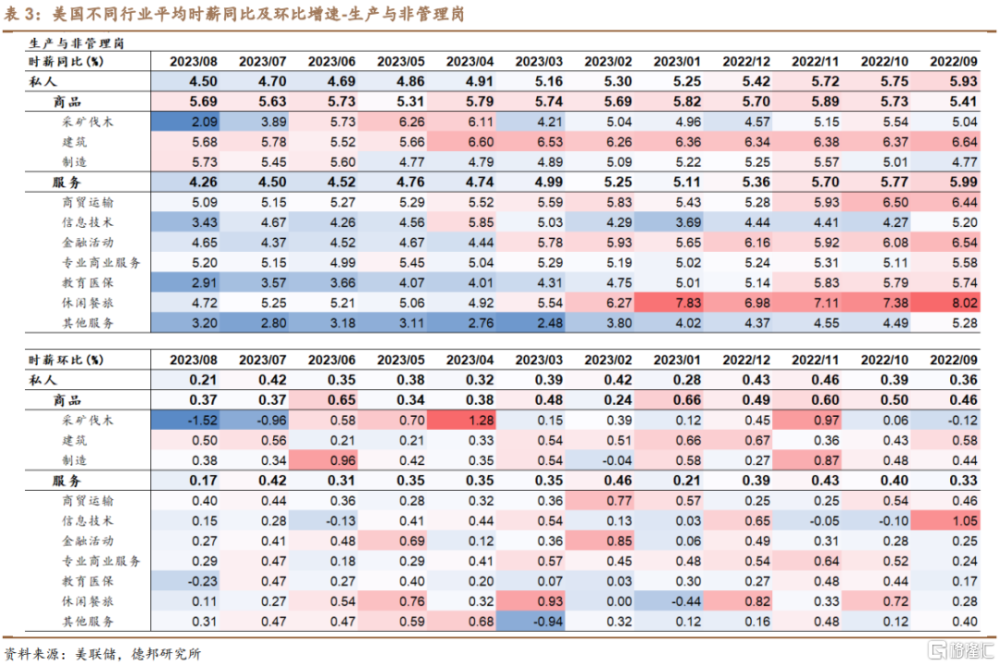

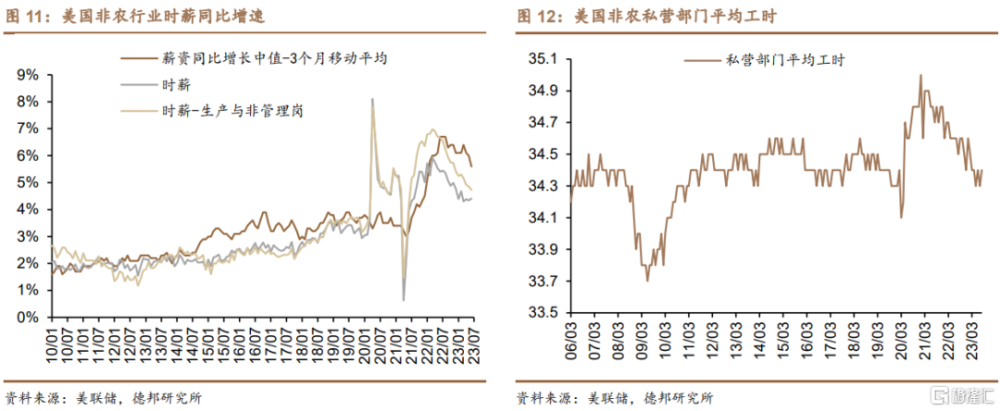

· 供需結構:供給超預期改善,帶動失業率回升;需求略好於預期,供需缺口收斂下時薪增速放緩。從居民調查問卷看,8月新增勞動人口73.6萬,其中21.1萬來自就業年齡人口增加,52.5萬來自非勞動力的流入,即居民由不就業轉向待業,導致勞動參與率從62.6%升至62.8%,當前較2019年12月的63.3%僅有0.5%的缺口。新增的73.6萬勞動力有22.2萬流向就業,51.4萬流向失業,故就業率持平60.4%,失業率由3.5%跳升至3.8%(其中新進入失業者淨月增9.4萬人,爲2020年5月以來新高)。從勞動參與率結構看,各年齡均有回升,其中16-19、20-24歲兩個群體勞動參與率分別由35.7%、70.6%升至36.9%、71.2%,超儲消耗速率加快(7月居民個人儲蓄率由前值4.27%降至3.53%)、轉移支付減少(7月居民轉移收入環比年率減少260億美元)、學生貸款償還將於9月重啓等多重因素促使美國居民开始積極進入就業市場。但考慮到上述兩個群體勞動參與率波動較大,後續趨勢仍待觀察。由於7月職位空缺率超預期回落、8月勞務供給加速改善,截至最新美國勞務市場供需缺口由前值332.4萬大幅收斂至247.2萬,供需缺口收斂帶來時薪增速超預期回落,8月時薪環比+0.2%,預期+0.3%,前值+0.4%,環比增速已回落至與通脹相適宜的水平。時薪同比+4.3%,持平預期,前值+4.4%。但同時需注意生產與非管理崗位商品生產行業時薪環比仍有+0.37%,制造業回流驅動下,建築業、制造業時薪環比維持在+0.5%、+0.38%高位。

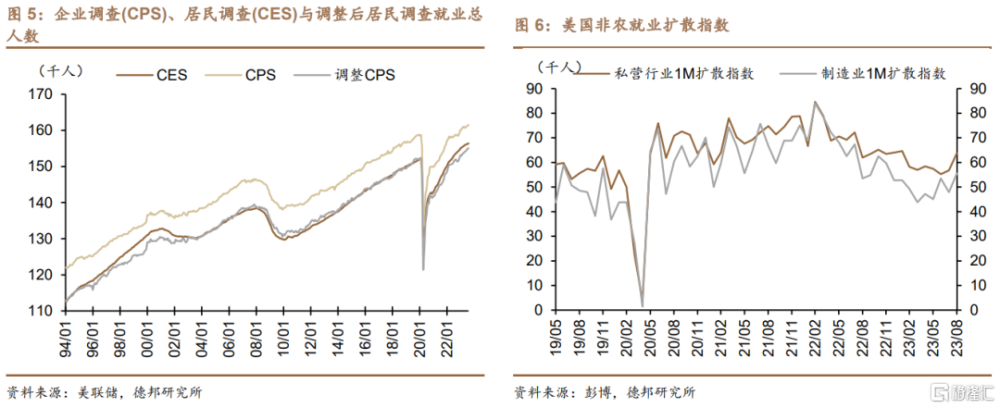

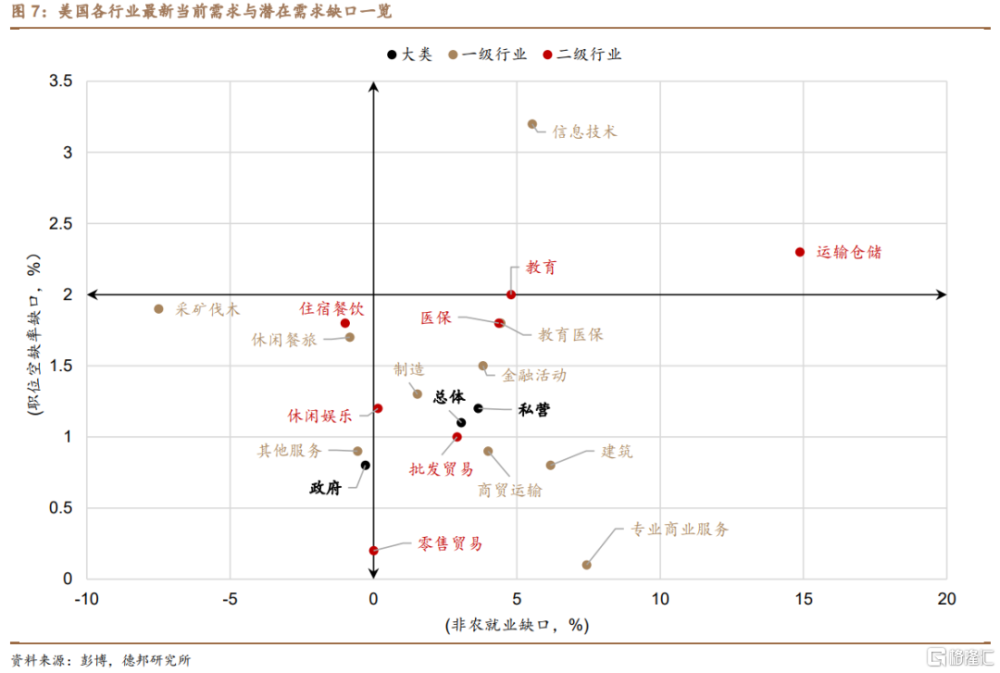

· 勞務需求:裁員與罷工影響8月非農就業,教育醫保仍是新增就業主力。8月新增非農就業18.7萬,預期17萬,而6、7月新增非農分別下修至15.7萬、10.5萬。從結構看,教育醫保(+10.2萬)、休闲餐旅(+4萬)仍是新增就業的中流砥柱。受制造業回流影響,建築業和制造業新增就業延續增長。受卡車公司倒閉影響,商貿運輸就業淨月-2萬人。受好萊塢罷工影響,8月影音行業就業-1.68萬人,是信息技術行業淨月-1.5萬人的核心因素。考慮上述因素後,8月非農新增就業初值表現尚可。當前美國非農就業總人數較2019.12相比多出465.5萬人,缺口率爲3.1%。分行業看(表1),前期超額招聘的信息技術行業新增就業環比繼續減少,休闲餐旅行業就業缺口則延續修復,缺口率回落至-0.8%。從走勢看,除信息技術業的持續裁員外,剩余行業尚未體現明顯的需求走軟。從當前需求vs潛在需求缺口對比來看(圖7),當前絕大多數行業落入第三/四象限,潛在勞務需求顯著降溫。

· 風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;失業率超預期快速回升。

注:本文選自德邦證券於2023年9月4日發布的證券研究報告:【蘆哲&張佳煒&韋禕】供給改善,時薪走軟,緊縮放緩——美國2023年8月非農數據點評,證券分析師:蘆哲(S0120521070001,首席經濟學家),張佳煒(S0120523070005,海外宏觀組組長),韋禕(S0120123040019,聯系人)

標題:供給改善,時薪走軟,緊縮放緩

地址:https://www.iknowplus.com/post/29366.html