8月非農:美聯儲該不該“松口氣”?

美國新增非農就業再一次超預期,但卻打消了市場認爲就業在增長的“疑慮”。因爲值得注意的是,7月份增加的18.7萬人新增非農就業人數被下修至了15.7萬人。修正後,6月和7月新增就業人數合計較修正前低11萬人。除此之外,失業率意外反彈,從3.5%升至3.8%。本月就業其他數據指向勞動力市場疲軟,數據公布後美元、美債收益率齊跌,但在隨後超預期的PMI公布後又反彈回升。

那么本月非農就業報告都釋放了哪些信號?具體來看:

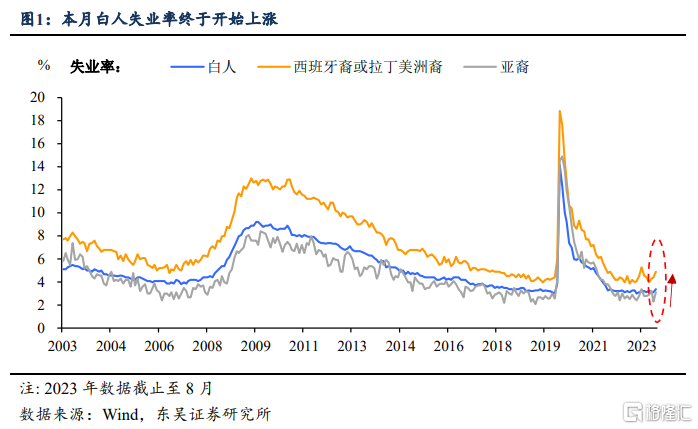

白人終於开始貢獻失業率的上漲。本月除了黑人或非洲裔,美國勞動力市場的其他各族裔失業率全面上漲。此前作爲最先感知到就業市場降溫與否的“少數群體”失業率在不斷走高,但白人就業整體相當穩定。白人作爲美國主要群體,8月失業率從3.1%增加0.3pct至3.4%,倘若這一失業率能夠持續上漲,這意味着就業市場或才真的开始全面降溫(圖1)。

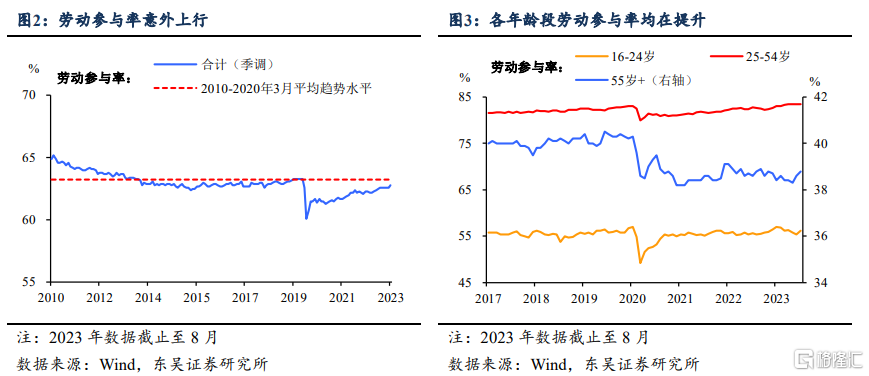

大量“再入者”重返就業市場帶領失業率回升。隨着過剩儲蓄的消耗,更多的人有意愿重返勞動力市場:勞動力參與率升至62.8%,爲2020年2月疫情开始以來的最高水平。不僅大齡勞動力(55歲+)开始重返職場,其他各年齡段的參與率也在持續改善(圖2-3)。

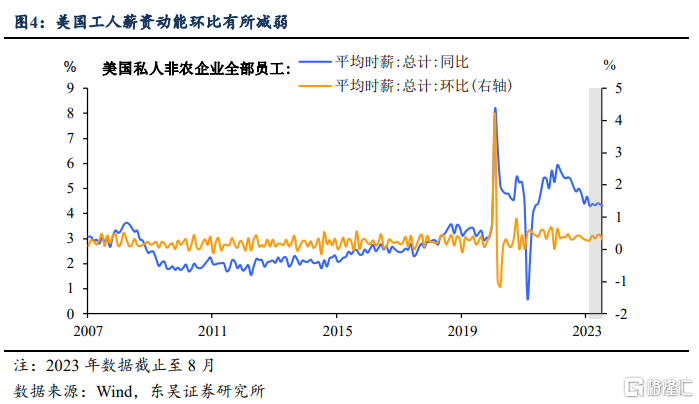

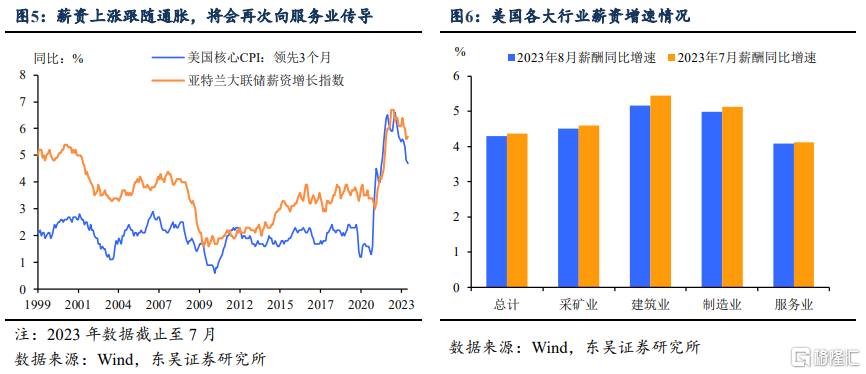

薪資增速動能放緩,但持續性仍待確認。工資水平是美聯儲密切關注並視爲是否會增加通脹壓力的信號。倘若薪資動能持續放緩,這將減弱未來通脹壓力:8月平均薪資同比上漲4.3%,環比增速較7月的0.4%放緩至0.2%。但值得關注的是,8月比7月多了兩個工作日,因此本月下滑的幅度有可能被誇大,薪資增速動能是否真的放緩需要進一步確認(圖4-6)。

8月非農給美聯儲“減減壓”。鮑威爾曾多次指出,要使通脹率回到美聯儲2%的目標,“需要勞動力市場條件有所緩和”。本月除新增非農就業外其他放緩的數據支持未來一個月的寬松交易,給予美聯儲一定的喘息空間。由此,11月議息前的通脹報告則顯得尤爲重要,核心通脹環比是否會漲超0.3%是決定性因素。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,俄烏衝突局勢失控造成大宗商品價格的劇烈波動,美國銀行危機再起金融風險暴露。

注:本文爲東吳宏觀2023年9月2日發布的《8月非農:美聯儲該不該“松口氣”?》,分析師:東吳宏觀陶川團隊

標題:8月非農:美聯儲該不該“松口氣”?

地址:https://www.iknowplus.com/post/28773.html