中金:人民幣匯率短期或進入磨底期

結論

我們認爲,人民幣匯率短期或進入磨底期。正面的因素來自穩匯率和穩經濟政策的加碼對國內經濟預期的正向作用。我們認爲本次降外准並不是穩匯率相關政策的結束,後續仍然會有其他政策配合出台。而穩經濟政策或在9月份繼續維持逐步出台的節奏。因此,我們認爲政策因素對人民幣匯率或繼續維持支撐。但與此同時,外部環境仍然嚴峻復雜。7月經濟數據顯示美國經濟頗具韌性,疊加美聯儲尚在加息縮表的進程中,美債收益率居高不下,美元指數在8月破位上行。美元的強勢或對人民幣匯率產生一定的短期壓力。從季節性的維度看,美股、美債及美元在9月份分別傾向於下跌、上漲和升值。因此,人民幣匯率或將在9月份繼續承受來自外部的壓力。而從內部環境看,8月是政策出台期,9月份出台的8月經濟數據很難體現相關政策效果。因此,8月數據的公布或仍會在短期對匯率造成壓力。不過,如果9月高頻經濟數據若能顯示地產銷售等高頻經濟數據出現回暖跡象,人民幣匯率就存在低位反彈的機會。總體而言,我們認爲人民幣匯率或繼續處於磨底階段,等待內外基本面條件出現積極變化後,回升行情或將开啓。

正文

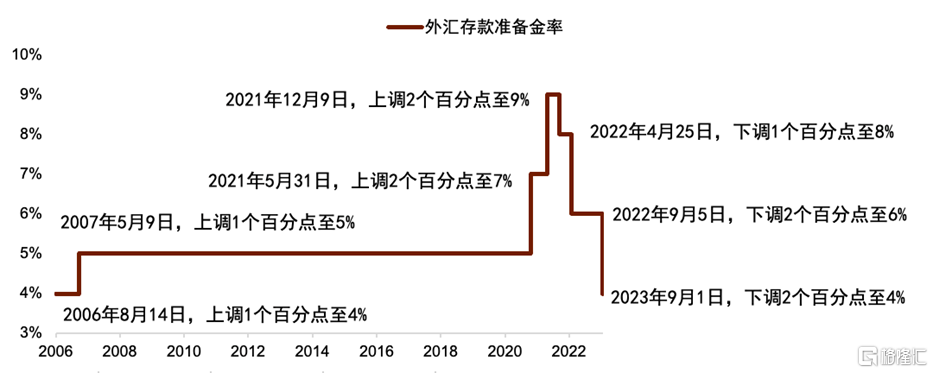

9月1日早,央行宣布[1]於2023年9月15日起,下調金融機構外匯存款准備金率2個百分點,即外匯存款准備金率由現行的6%下調至4%,這是今年以來首次,也是去年四月以來的第3次下調外准(圖表1),幅度爲2個百分點,而離岸人民幣亦在消息公布後一度走強逾300基點,最強升至7.24,此後升值幅度有所收窄。

降外准意在穩匯率

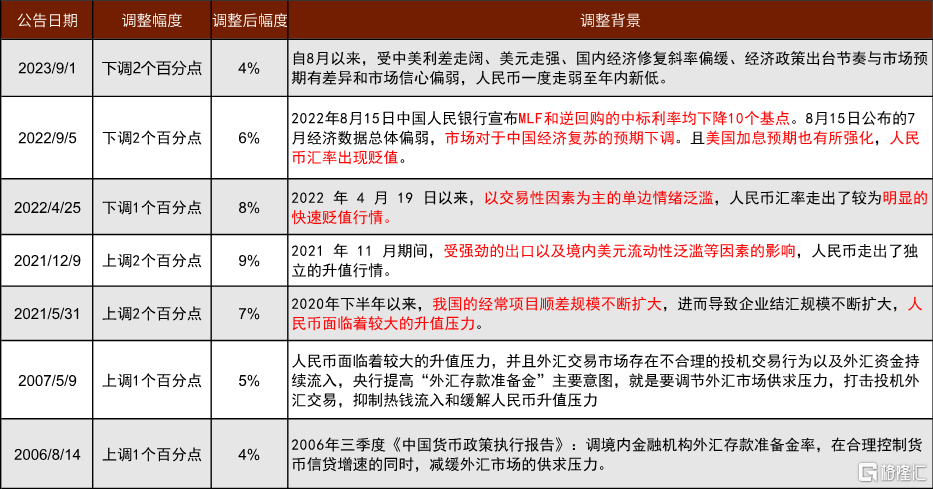

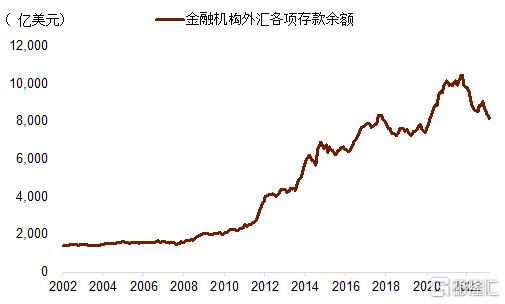

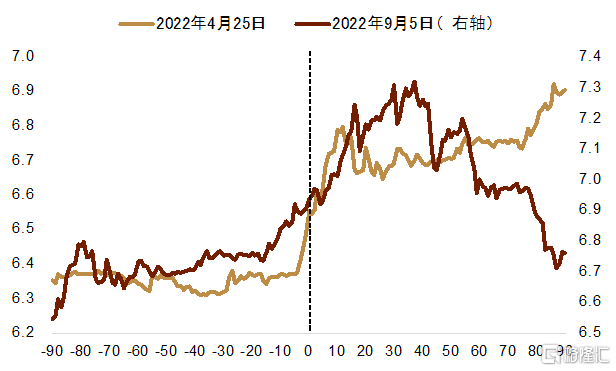

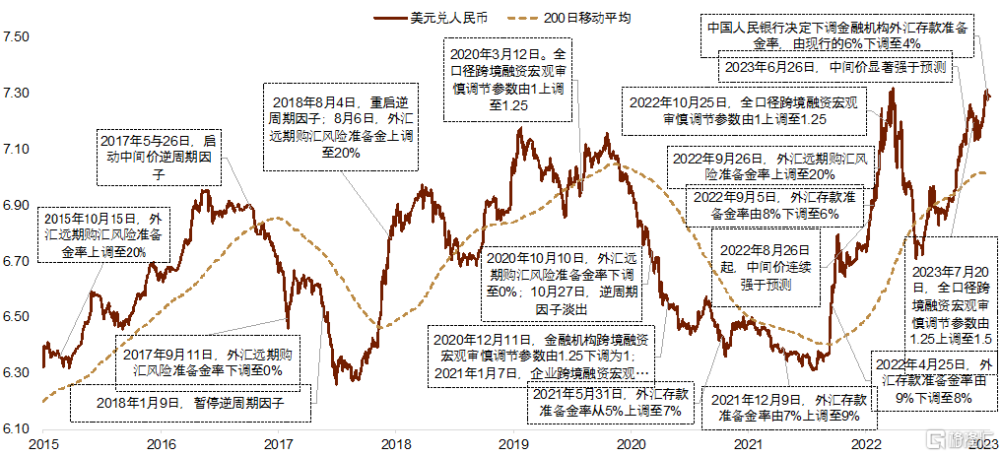

外匯准備金率一直被市場認爲是穩匯率的宏觀審慎管理工具之一,歷次調整也對應着人民幣匯率的單邊波動壓力加大的時間點(圖表2)。下調外匯存款准備金率可以向境內銀行間市場釋放美元流動性,增加美元供應,並影響美元與人民幣的價格。截至2023年7月末,境內外匯存款余額爲8218億美元(圖表3),我們預計本次降准預計向市場釋放約164.4億美元的流動性。根據外匯局的數據,今年以來境內外匯和貨幣掉期的月均交易額爲1.69萬億美元。因此,相關流動性的釋放能夠爲美元流動性和價格帶來一些邊際上的影響。下調存款准備金率之後,境內1年期掉期貼水小幅收窄,顯示境內美元流動性邊際趨松(圖表4),人民幣匯率亦獲得短暫企穩。參考前兩次經驗,調降外准或能短期延緩貶值態勢,但中長期來看,人民幣匯率的企穩走強仍有賴於經濟基本面及市場預期的改善(圖表5)。

圖表1:歷次外准調降

資料來源:中國人民銀行,中金公司研究部

圖表2:歷次外准的調整背景

資料來源:中國人民銀行,中金公司研究部

圖表3:境內金融機構外匯各項存款余額

資料來源:Wind,中金公司研究部

圖表4:9月1日日內境內美元流動性邊際趨松

資料來源:Bloomberg,中金公司研究部

圖表5:前兩次降外准前後90個工作日美元兌人民幣匯率表現

注:降外准宣告日期爲0日

資料來源:Wind,中金公司研究部

穩匯率工具逐級加碼

7月中央政治局會議提及[2]“要保持人民幣匯率在合理均衡水平上的基本穩定”。在那之後,8月17日公布的央行第二季度貨幣政策執行報告中提出“必要時對市場順周期、單邊行爲進行糾偏,堅決防範匯率超調風險”。因此,自6月末人民幣兌美元中間價持續強於市場預期以來,央行的穩匯率工具已經逐級出台,我們認爲本次的外匯存款准備金率下調屬於穩匯率預期的“綜合施策”的一部分(圖表6)。具體看,當前已經採用的穩匯率工具有:

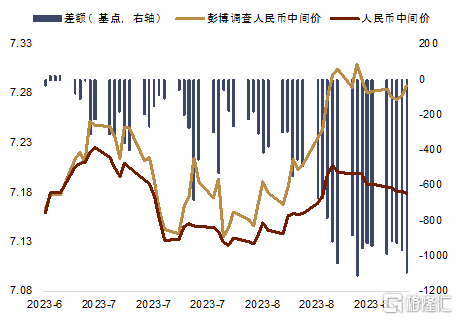

► 中間價逆周期因子:我們發現6月末以來,官方公布中間價已持續強於市場預期(圖表7),其中8月22日人民幣中間價市場預測均值強於實際值1111個基點,創歷史新高。顯示報價商正在通過中間價的設定穩定市場預期,限制人民幣匯率的貶值速率。

► 離岸人民幣流動性的收緊:香港離岸人民幣市場亦在8月21日晚間出現流動性緊張,離岸人民幣一個月遠期出現明顯走高,離岸與在岸人民幣1M遠期點數之差達到2018年11月以來新高(圖表8),路透社報道稱[3]或是國有銀行在當日吸收離岸人民幣流動性所致。央行於8月15日宣布[4],將在中國香港發行350億元的人民幣央行票據,我們認爲或對香港離岸人民幣流動性亦起到明顯收緊作用。

► 國有大行的美元賣盤:路透社報導稱[5]主要國有銀行在過去數月多次在境內和離岸市場拋售美元,以幫助遏制人民幣的快速貶值。類似的穩定供求操作在以往的貶值周期中也不時被市場觀測到。

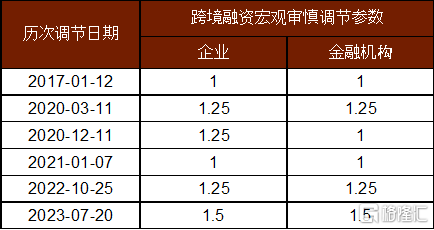

► 調升跨境融資宏觀審慎調節參數:央行等[6]在7月20日將企業和金融機構的跨境融資宏觀審慎調節參數從1.25上調至1.5(圖表9),以提高境內企業及金融機構的跨境融資額度,我們認爲這或有助於釋放境內及相關金融機構更多的外債融資潛力,鼓勵美元融資,進而提升境內美元流動性,並減少企業的美元購匯需求,緩解人民幣貶值壓力。

► 口頭穩定預期:7月中央政治局會議提及[7]“要保持人民幣匯率在合理均衡水平上的基本穩定”以來,央行與外管局在下半年工作會議中稱[8],將會“密切關注跨境資金波動情況,加強宏觀審慎管理和預期引導,保持人民幣匯率在合理均衡水平上基本穩定”,近期央行亦在《2023年第二季度中國貨幣政策執行報告》[9]的專欄中強調將“綜合施策、穩定預期,用好各項調控儲備工具,調節外匯市場供求,對市場順周期、單邊行爲進行糾偏,堅決防範匯率超調風險”。

► 提高外匯遠期購匯風險准備金率:2022年9月26日,央行將遠期售匯業務的外匯風險准備金率從0調整爲20%[10],以應對人民幣匯率的貶值壓力。我們認爲提高外匯遠期購匯風險准備金率或有助於直接提高遠期購匯成本,減少企業與個人的遠期購匯及銀行即期購匯的需求,進而緩解當前人民幣匯率的貶值壓力。該政策目前處於激活狀態,並有效降低了遠期購匯的投機行爲(圖表10)。

圖表6:近些年穩匯率政策梳理

資料來源:中國人民銀行,國家外匯管理局,Bloomberg,中金公司研究部

圖表7:6月以來人民幣中間價明顯調整

資料來源:Bloomberg,中金公司研究部

圖表8:近期離岸人民幣流動性出現明顯收緊

資料來源:Bloomberg,中金公司研究部

圖表9:歷次跨境融資宏觀審慎調節參數的調節

資料來源:中國人民銀行,中金公司研究部

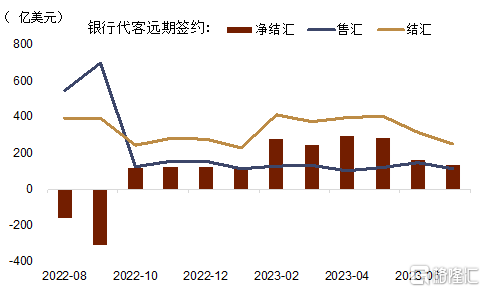

圖表10:銀行代客遠期結售匯籤約

資料來源:Wind,中金公司研究部

穩經濟預期相關政策也在同步發力

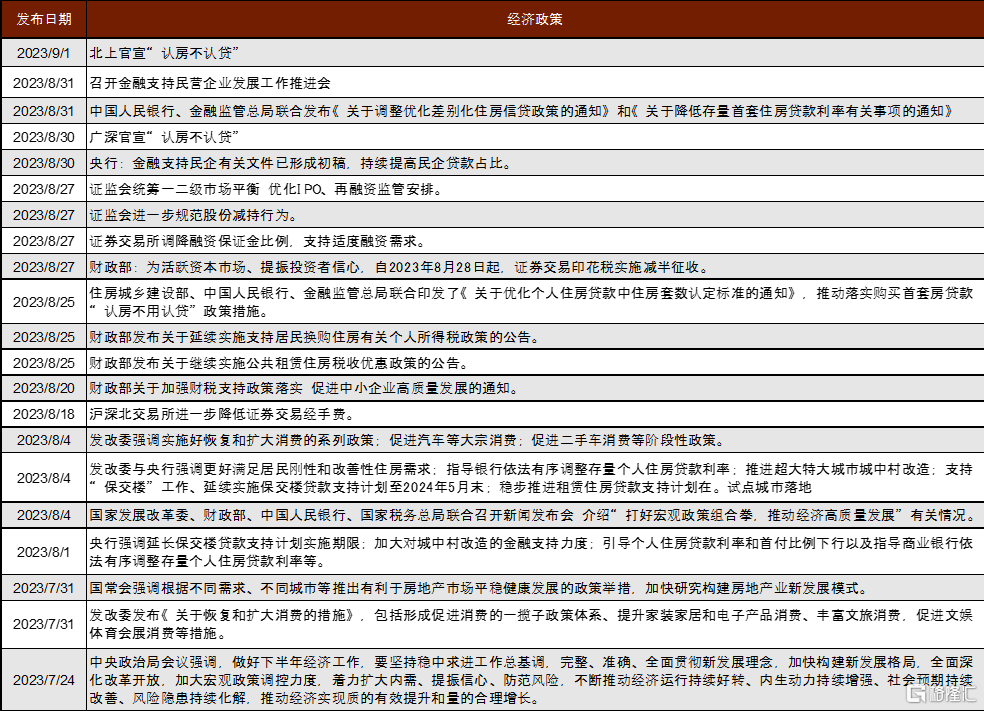

從過往的經驗看,單純的穩匯率政策很難扭轉匯率的趨勢。只有在內外基本面條件支持人民幣匯率回升的基礎上,穩匯率政策才能起到扭轉預期的效果。在8月份,我們不僅看到穩匯率政策的加碼,也觀察到了一系列穩定經濟預期的政策發力。從提振消費、化解債務風險,到活躍資本市場和保持房地產市場的平穩運行(圖表11),相關政策的配套出台能夠在一段時間之後對經濟的供需兩端產生效力,從而穩定中國資產的投資回報率,並最終穩定人民幣匯率。

圖表11:近期公布的穩經濟政策舉措

資料來源:中國人民銀行,財政部,住房城鄉建設部,中國證監會,新華網,中國經濟網,中金公司研究部

人民幣短期或仍處於磨底期

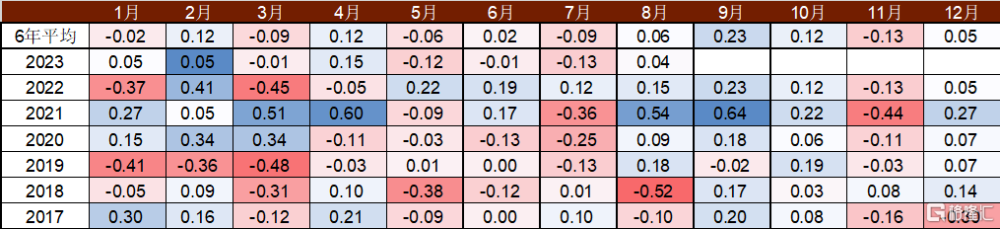

我們認爲,人民幣匯率短期或進入磨底期。正面的因素來自穩匯率和穩經濟政策的加碼對國內經濟預期的正向作用。我們認爲本次降外准並不是穩匯率相關政策的結束,後續仍然會有其他政策配合出台。而穩經濟政策或在9月份繼續維持逐步出台的節奏。因此,我們認爲政策因素對人民幣匯率或繼續維持支撐。但與此同時,外部環境仍然嚴峻復雜。7月經濟數據顯示美國經濟頗具韌性,疊加美聯儲尚在加息縮表的進程中,美債收益率居高不下,美元指數在8月破位上行。美元的強勢或對人民幣匯率產生一定的短期壓力。從季節性的維度看,美股(圖表12)、美債(圖表13)及美元(圖表14)在9月份分別傾向於下跌、上漲和升值。因此,人民幣匯率或將在9月份繼續承受來自外部的壓力。而從內部環境看,8月是政策出台期,9月份出台的8月經濟數據很難體現相關政策效果。因此,8月數據的公布或仍會在短期對匯率造成壓力。不過,如果9月高頻經濟數據若能顯示地產銷售等高頻經濟數據出現回暖跡象,人民幣匯率就存在低位反彈的機會。總體而言,我們認爲人民幣匯率或繼續處於磨底階段,等待內外基本面條件出現積極變化後,回升行情或將开啓。

圖表12:2017年以來美元季節性表現

注:數字爲當月百分比變動,單位爲%

資料來源:Bloomberg,中金公司研究部

圖表13:2017年以來標普500指數季節性表現

注:數字爲當月百分比變動,單位爲%

資料來源:Bloomberg,中金公司研究部

圖表14:2017年以來十年期美債季節性表現

注:數字爲當月百分比變動,單位爲%

資料來源:Bloomberg,中金公司研究部

本文摘自:中金中金外匯研究於2023年9月2日已經發布的《穩匯率政策加碼—評央行調降外匯存款准備金率》

分析師:李劉陽(聯系人) SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843;張文朗(分析員) SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:人民幣匯率短期或進入磨底期

地址:https://www.iknowplus.com/post/28770.html