詳解農民工就業:特徵、趨勢與政策建議

核心觀點

2023年以來,農民工就業形勢顯著改善。本文重點關注農民工群體的特徵,就業復蘇的持續性,以及政策如何着手釋放農民工消費潛力。

我國農民工人數接近三億,在全國就業人員中佔比超四成,在非農從業人員中佔據半壁江山。盡管農民工沒有城鎮戶籍、受教育程度偏低,但普遍喫苦耐勞,這些特殊之處使農民工就業的行業結構與城鎮整體存在差異:農民工更多從事制造業和建築業,更多從事接觸性,而非高技術服務業。

2020至2022年間,農民工就業壓力偏大。一方面,國內經濟下行壓力較大,城鎮新增就業崗位減少,農民工找工作難度提升,也影響其就業意愿。另一方面,疫情對线下經濟活動產生影響,農民工的活動半徑明顯減小。2020至2022年農民工顯性就業壓力偏大,外出農民工流動情況所反映的隱性就業壓力更甚。我們測算,如果將返鄉隱性失業的260萬人考慮在內,2022年外來農業戶籍人口的潛在失業率可能更高。農民工就業形勢低迷,同時抑制着農村居民的消費。外出務工工資是農村居民重要收入來源,但過去三年農民工就業景氣度低迷,拖累農村居民收入增速,並在一定程度上抑制其邊際消費傾向,延緩農村消費結構升級的趨勢。

2023年農民工就業的恢復具備持續性。在經濟恢復過程中,更多農民工進城務工,彌補城鎮勞動力的供需缺口。2023年二季度,外來農業戶籍人口調查失業率的均值同比下行1個百分點至5.0%,若將“超額”進城務工的55萬農民工考慮進內,失業率將進一步下行0.3個百分點。農民工就業形勢由弱轉強,主要得益於三個方面:1)第三產業對經濟帶動突出,這是吸納農民工就業的主力;2)建築施工需求回升,對農民工就業逐步由拖累轉爲支撐;3)“保持制造業佔比穩定”訴求下,制造業勞動力需求有企穩苗頭。我們認爲,年內經濟復蘇的勢頭還將持續,服務業依然是其中最重要的帶動力量,因而農民工就業的恢復具備一定持續性。

農民工群體有望成爲擴大國內消費需求的重要支點。然而,從就業恢復到收入增長,從收入增長到消費增加之間,仍然存在“轉換”的困難與時滯。2023年上半年,農民工就業景氣度回溫,已對消費產生一定推動。但農村居民消費結構有待進一步優化,消費潛力還未充分釋放。宏觀政策可以爲農民工群體消費需求的釋放提供“加速度”。短期內,需促進經濟環比增長動能修復,推行“以工代賑”,破除就業歧視,鞏固農民工就業恢復勢頭,促其增收;同時,出台針對性農民工的消費補貼刺激政策,設立覆蓋農民工群體的住房專項保障基金,提振消費意愿。更深層次的問題在於,農民工兼具“二元”身份,天然抑制其自身的消費水平。中長期看,宏觀政策需解決農民工消費“兩頭不沾”的問題,可着眼於增強農民工就業的穩定性、提升農民工社保覆蓋質量,完善農民工市民化的成本分攤機制幾方面。

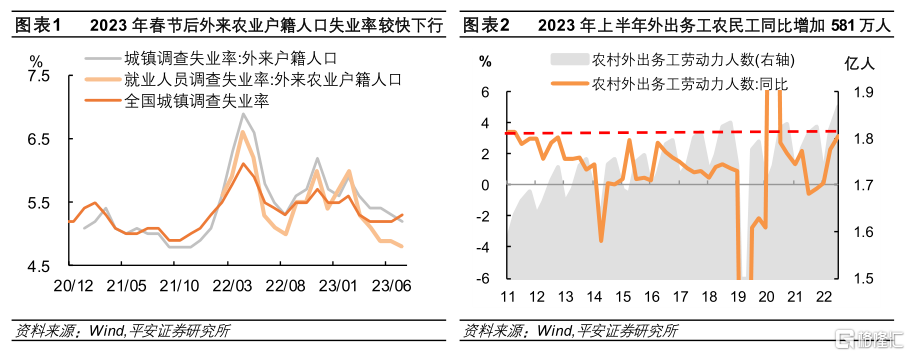

農民工數量龐大,是我國重要的就業主體,也是穩就業政策的重點關注對象。2023年上半年中國就業形勢整體向好,其中農民工就業形勢的改善最爲顯著。從數量看,2023年上半年外出務工農民工人數同比增3.2%,是2013年以來的次高點(僅低於2021年一季度)。從失業率看,2023年7月外來農業戶籍人口城鎮調查失業率降至4.8%的低位,較2月高點下降1.2個百分點,較城鎮總體的調查失業率低0.5個百分點;初中及以下學歷失業率從2月的5.7%降至6月的4.4%,而農民工人群中低學歷的佔比更高。

本文立足於農民工群體的特殊之處,回顧2020-2022年間農民工就業形勢及其對消費的影響,探討當前農民工就業復蘇的可持續性,並提出助力農民工消費需求釋放的相關政策建議。

1)作爲重要就業群體的農民工有何特徵?盡管農民工沒有城鎮戶籍、受教育程度偏低,但普遍喫苦耐勞,這些特殊之處使農民工就業的行業結構與城鎮整體存在差異:農民工更多從事制造業和建築業,更多從事接觸性,而非高技術服務業。

2)過去三年農民工就業與消費同步走弱。2020-2022年,多數穩就業政策對農民工群體覆蓋不足,農民工顯性就業壓力偏大,外出農民工流動情況所反映的隱性就業壓力更甚。外出務工工資是農村居民重要收入來源,但2020-2022年就業景氣度低迷,拖累農村居民收入增速,並在一定程度上抑制其邊際消費傾向,延緩農村消費結構升級的趨勢。

3)今年以來農民工就業的恢復能否持續?中國經濟走向復蘇,就業回暖的大方向相對確定,且較多吸納農民工就業的第三產業恢復勢頭較好,建築業施工需求回升,制造業勞動力需求已有企穩苗頭,農民工就業的恢復具備持續性。

4)政策如何助力農民工群體消費需求釋放?農民工群體可成爲擴大國內消費需求的重要支點,宏觀政策可以爲農民工群體消費需求的釋放提供“加速度”。短期內,需促進經濟環比增長動能修復,穩定農民工就業、增加農民工收入,提振其消費意愿。更深層次的問題在於,農民工兼具“二元”身份,天然抑制其自身的消費水平,宏觀政策在中長期需解決農民工消費“兩頭不沾”的問題,可着眼於增強農民工就業的穩定性、提升農民工社保覆蓋質量,完善農民工市民化的成本分攤機制。

一

作爲重要群體的農民工有何特徵?

農民工是重要的就業主體,在我國經濟發展中扮演重要角色。

據《2022年度人力資源和社會保障事業發展統計公報》,2022年末,全國農民工總量共2.96億人,在 7.3億全國就業人員中的佔比爲40.3%,在從事非農行業(第二產業和第三產業)就業人員中的佔比約爲53.1%。

從劉易斯的二元模型看,農村勞動力向城鎮轉移之初,剩余勞動力近乎無限供給,他們所接受的工資水平遠低於其邊際產出,這是農民工爲中國經濟在較長時間內維持中高速增長的貢獻所在,也助力了城鄉收入差距的縮窄。

農民更多從事非農工作,使其收入增速更快提升。2013 年起,國家統計局整合城鄉住戶調查制度,开展了城鄉一體化住戶收支與生活狀況調查,此後城鄉居民收入及消費的統計數據更具可比性。2022年,城鎮居民與農村居民的收入比值爲2.6:1,較2013年的2.93:1有明顯的下行。

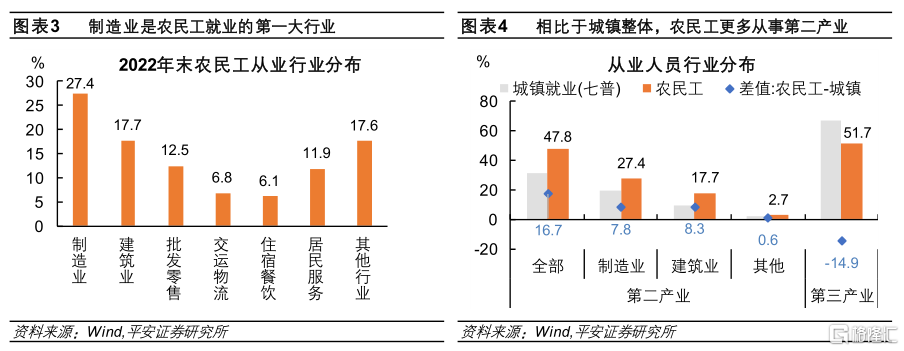

農民工的就業結構與城鎮整體有所差異。據國家統計局《全國農民工監測調查報告》,我國農民工主要從事六大行業,包括制造業、建築業、批發和零售業、居民服務業、交通運輸倉儲、郵政業和住宿和餐飲業等,從事其他行業的農民工合計佔比僅有17.6%。相比於城鎮總體,農民工就業的行業結構有兩個特徵:

一方面,農民工更多從事制造業和建築業。我們可用2020年第七次人口普查數據爲基准,觀察城鎮整體的就業結構。全部農民工中,從事制造業的人數佔比爲27.4%,較城鎮總體制造業就業佔比高出7.8個百分點;從事建築業的人數佔比爲17.7%,較城鎮總體的建築業就業佔比高8.3個百分點。

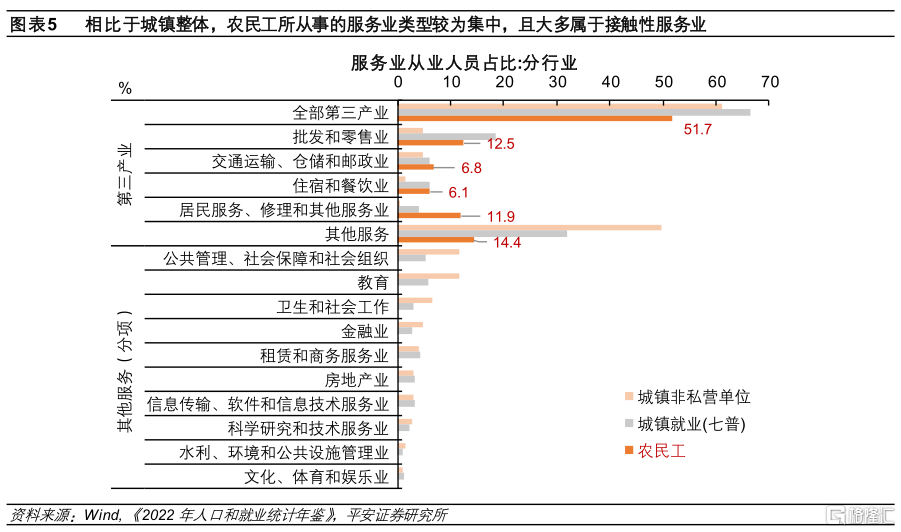

另一方面,農民工所從事的服務業行業較爲集中,且多屬於接觸性服務業。從事第三產業的農民工佔農民工總數的51.7%,而城鎮總體就業中,從事第三產業的人數佔比高達66.6%。農民工在第三產業中的就業集中於批發零售、交通物流、住宿餐飲、居民服務這四大行業。

農民工群體有其特殊之處,影響了他們所從事的行業和崗位。

首先,農民工並不具備城鎮戶籍,部分崗位對此有“准入”限制。城鎮非私營單位涵蓋了國有企業、股份制企業、集體單位、政府及事業單位等類型,其就業質量和工資水平相對於私營單位(私營企業和個體工商戶)更高。根據《2022年人口和就業統計年鑑》,城鎮非私營單位從業人員中,從事公共管理和社會保障行業、教育行業、衛生和社會工作行業的佔比分別爲11.7%、11.6%、6.4%。這三個行業中,大量存在國企、事業單位,招聘過程中對應聘者的戶籍範圍有更多限制,對外來農業戶籍人口形成“歧視”。

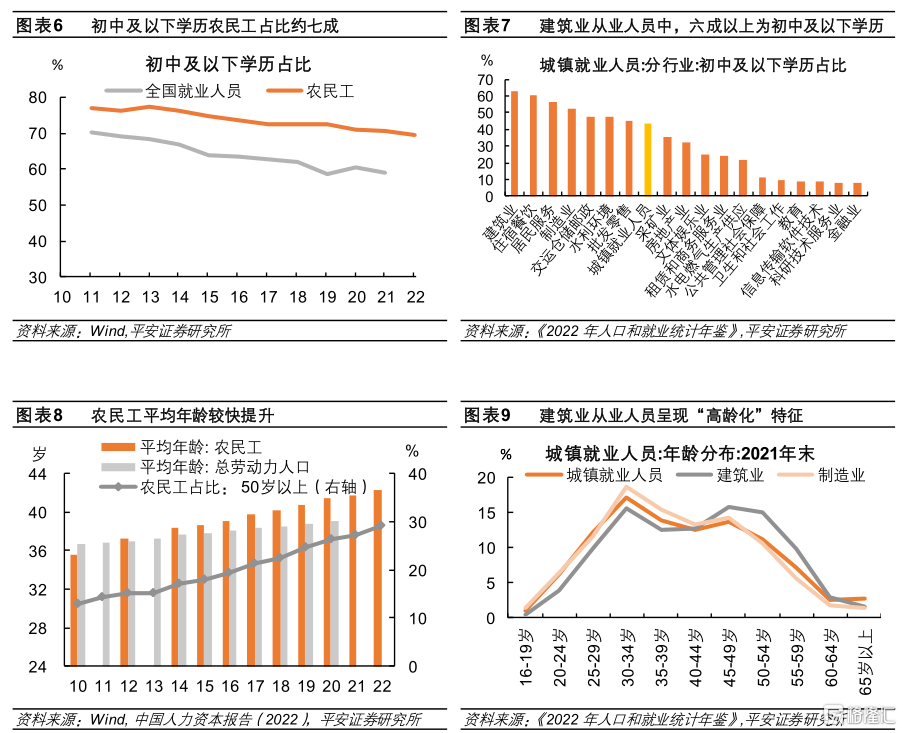

其次,農民工受教育程度偏低。農民工群體學歷低於社會平均水平,2022年近七成農民工爲初中及以下學歷,而在全部就業人員中,初中及以下學歷的人群佔比不到六成。從《2022年人口和就業統計年鑑》看各行業城鎮就業人員的學歷分布,受教育程度較低的群體往往從事建築業(62.6%爲初中及以下學歷)、住宿和餐飲業(60%爲初中及以下學歷)、居民服務業(56.4%爲初中及以下學歷)、制造業(52.3%爲初中及以下學歷)等行業,這與農民工就業較爲集中的行業相重疊。

最後,農民工普遍喫苦耐勞。即便年齡已經偏大,農民工也愿意承擔更辛苦、更危險的工作,建築業便是其中的典型代表。結合第七次人口普查和農民工監測調查數據估算,2020年末從事建築業的農民工數量爲5226萬人,而非農就業人員中,只有5732.6萬人從事建築業。換言之,農民工在建築工人中的佔比高達九成。

二

過去三年農民工就業與消費同步走弱

1. 過去三年農民工就業難度有所加大

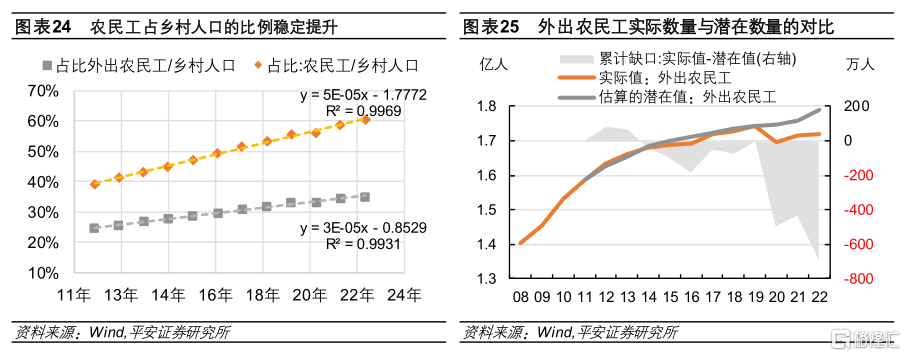

過去三年間,農民工就業難度有所加大。一方面,國內經濟低位運行,城鎮新增就業崗位減少,農民工找工作難度提升,也影響其就業意愿。2020年,我國農民工人數減少517萬人,出現有統計以來的首次環比減少。2020年至2022年,農民工佔鄉村人口的比例環比分別提升0.7個百分點、2.7個百分點和1.5個百分點,而2012-2019年間年均提升2.1個百分點。另一方面,疫情一度對线下經濟活動產生影響,農民工的活動半徑減小。2022年,外出就業的農民工在全部農民工中的佔比較2019年下滑1.8個百分點。外出就業的農民工更傾向於省內務工,2022年跨省就業農民工在外出就業農民工中的佔比較2019年下滑了2個百分點。

此外,穩就業政策對農民工群體覆蓋偏弱,城鎮社會保障體系難以“兜底”農民工就業,使農民工就業相較於城鎮戶籍人口“難上加難”。過去三年間,失業保險金“穩崗返還”、規範企業裁員、增加社會救助等穩就業相關政策,所“錨定”的對象往往是擁有明確僱傭關系、參加當地社保和失業保險的群體。然而,大量農民工沒有籤訂過正式的勞務合同、較少繳納職工社保和失業保險,又不具備當地的戶籍,在打工地無法被納入到救助對象中,成爲穩就業政策的“漏出群體”。

2. 外出農民工流動數據折射隱性就業壓力

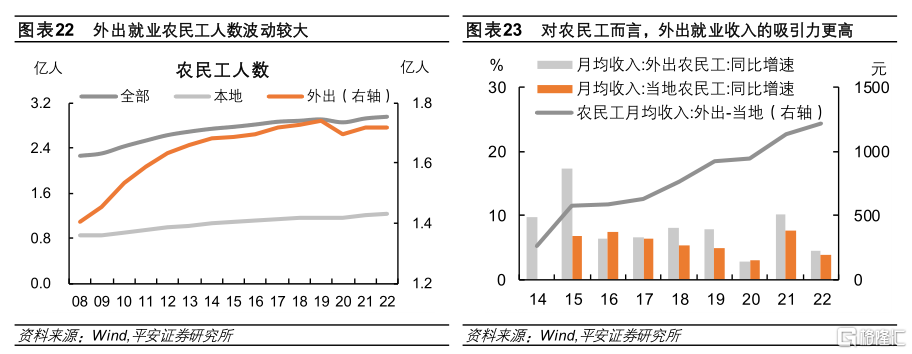

相比於本地就業,外出就業在收入方面吸引力更高。根據《全國農民工監測調查報告》, 2020年-2022年間,外出就業的農民工數量分別減少466萬人、增長213萬人、增長18萬人,這遠低於2016-2019年121萬人的年均增量;外出農民工佔鄉村人口的比例在2020年-2022年環比分別提升0.1個百分點、1.2個百分點和0.5個百分點,而2012-2019年間年均提升1.09個百分點。我們估算(詳見附錄),相比於此前趨勢,外出農民工的轉移量在2020-2022年累計少增690萬人,其中2022年少增260萬人。

外出農民工人口流動,往往會對城鎮失業率數據形成“幹擾”。農村是剩余勞動力的“蓄水池”,經濟景氣度偏弱時,大量農民工返鄉,城鎮的勞動力供給下行,使就業調查指標在一定程度上“失真”。假設外來戶籍農業人口與外出就業農民工群體基本重合,若將返鄉隱性失業的260萬人考慮在內,外來農業戶籍人口的潛在失業率可能更高。

3. 農民工就業景氣度影響農村消費

2020-2022年間,經濟疲弱疊加疫情影響,農民工就業景氣度低迷,拖累農村居民收入增速,並在一定程度上抑制其邊際消費傾向,延緩農村消費結構升級的趨勢。

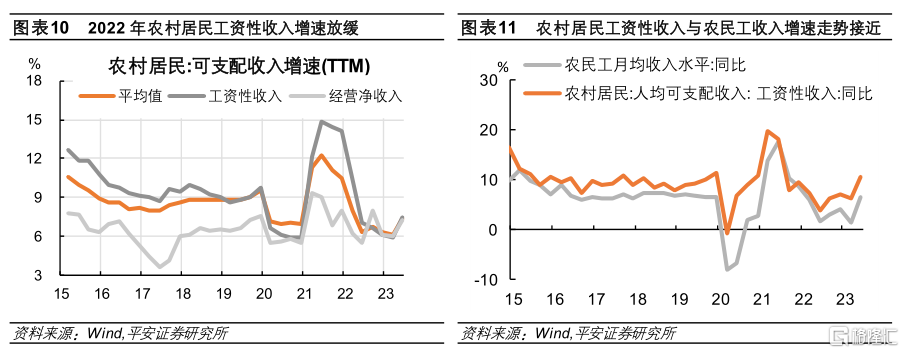

首先,外出務工工資是農村居民的重要收入來源。據統計局住戶調查,農民收入主要包括兩個方面:一是經營性收入,其中六成多是農業經營收入,多源於糧食、蔬菜、水果等作物種植,增長相對穩定。2022年,經營性收入在農村居民人均可支配收入中佔比爲34.6%,較2013年降低7.1個百分點。二是工資性收入,是農民增收貢獻的大頭,與農民工就業息息相關。2022年,工資性收入在農村居民人均可支配收入中的佔比爲42%,較2013年提升了3.3個百分點。農民工進城務工,將一部分收入寄回農村老家,有助於縮小城鄉收入差距。2020至2022年,農村居民人均可支配收入的年均增速較2017-2019年低1.1個百分點;其中,經營性收入年均復合增速僅較2017-2019年低0.1個百分點,而外出農民工工資收入年均復合增速較2017-2019年復合增速低1.6個百分點。過去三年間,農民外出務工收入增速走低,是其總收入增速放緩的主要拖累。

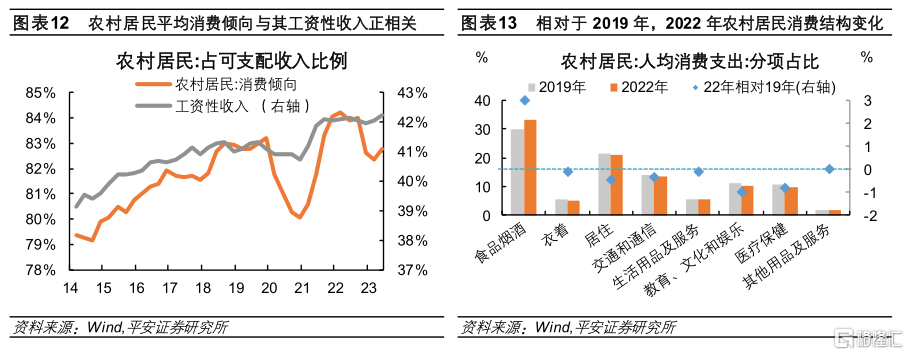

其次,農村居民的邊際消費傾向與其工資性收入正相關。2014年-2019年,農村居民工資性收入較快增長,在可支配收入中的佔比提升2.4個百分點,同期農村居民消費支出在可支配收入中的佔比也提升了3.8個百分點。2020年,農村居民可支配收入中工資收入的比例較2019年下滑1.4個百分點,同期消費支出佔可支配收入的比例也較2019年下滑3.2個百分點。過去三年間,農民工資性收入增速放緩,一定程度上抑制其消費傾向。

最後,農民收入增速放緩、消費場景受限,對農村居民消費結構的升級產生一定阻礙。據國家統計局數據,2022年農村居民的恩格爾系數爲33%,較2019年上行了3個百分點。分品類看,農村居民消費支出中,教育文化和娛樂、醫療保健兩類支出的佔比分別下行1個百分點和0.85個百分點,對總體消費的拖累較大。

三

今年以來農民工就業顯著好轉

2023年以來,中國經濟復蘇以接觸性、聚集性服務業恢復增長爲主,從事這些行業的多爲農民工人群。在經濟恢復過程中,更多農民工進城務工,彌補了城鎮勞動力的供需缺口。2023年二季度,外出農民工轉移的同比增量爲581萬人,較我們測算的潛在趨勢值大概高出55萬人[1];2023年二季度,外來農業戶籍人口調查失業率較去年同期下行1個百分點至5.0%,如果將超額轉移的55萬外出農民工也考慮在內,經調整的失業率將進一步降低0.3個百分點[2]。

[1] 假設2023年鄉村人口較2022年減少944萬人(2020-2022年年均下滑944萬人)至48160萬人,而2012年以來外出農民工的潛在轉移比例爲1.09%,則2023年外出農民工潛在轉移量應爲48160*1.09%=526萬人,較581萬的實際值少55萬人。

[2] 考慮潛在轉移量的外出農民工失業率 =(外出農民工失業人數+外出農民工潛在少增人數)/(外出農民工總人數+外出農民工潛在少增人數) 。以2023年二季度末外出農民工人數及失業率均值爲例估算,應爲(18705萬人*5% - 55萬人)/(18705萬人 - 55萬人)=4.7%。

我們認爲,年內我國經濟復蘇的勢頭還將持續,服務業依然是其中最重要的帶動力量,因而農民工就業的恢復具備一定持續性。農民工就業形勢由弱轉強,主要得益於三個方面:

首先,第三產業對我國經濟帶動突出,還將成爲吸納農民工就業的主力。

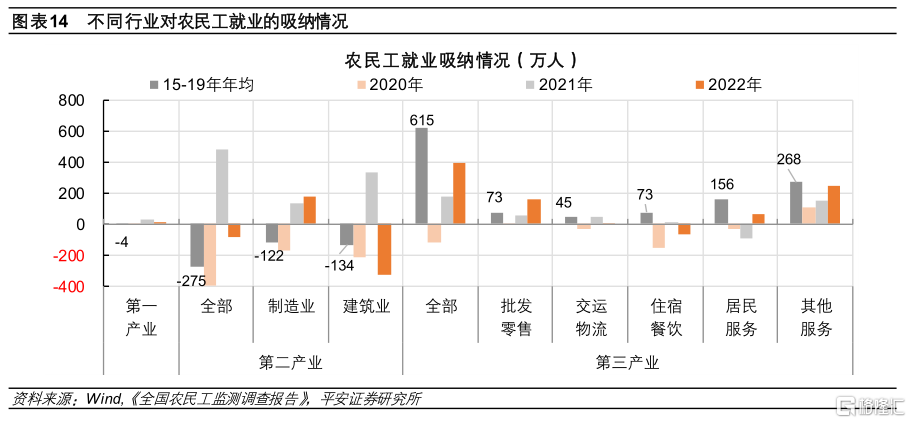

2020年-2022年間,服務業受疫情影響較大,對農民工新增就業貢獻明顯減弱。2020年,第三產業農民工就業減少121萬人,系2008年有統計以來的首次淨流出。即便後續有所恢復,2021年及2022年從事第三產業的農民工就業增量也僅有180萬人、395萬人,弱於2015-2019年間615萬人的均值。其中,居民服務、住宿餐飲和其他服務三大子行業2020-2021年農民工年均增量分別較2015-2019年間均值低174萬人、140萬人和99萬人。

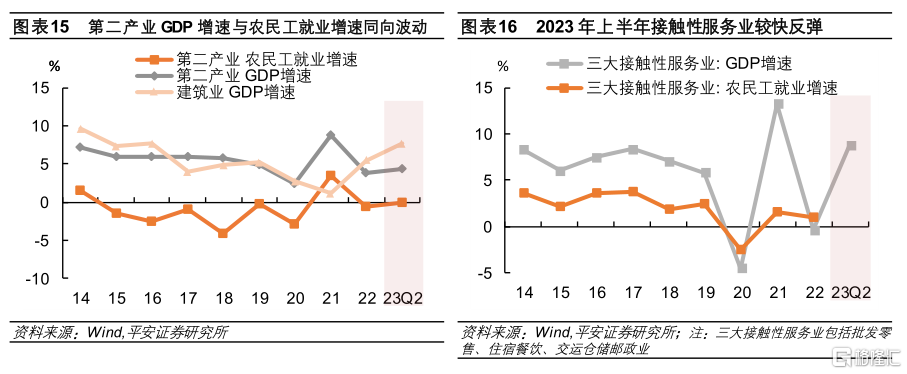

2023年上半年,農民工就業佔比較高的接觸性服務業復蘇勢頭較好。防疫政策放开後,居民外出就餐、旅遊出行明顯增多,人流物流恢復,接觸性、聚集型服務業補償性增長。從上半年數據看:1)批發和零售業(從事該行業的農民工佔比約12.5%)實際GDP同比增長6.6%,比去年快5.7個百分點;2)住宿和餐飲業(從事該行業的農民工佔比約6.1%)實際GDP同比增長15.5%,而去年下降了2.3%;3)交通運輸、倉儲和郵政業(從事該行業的農民工佔比約6.8%)實際GDP同比增長6.9%,較去年的-0.9%也有明顯恢復。今年上半年,第三產業對中國實際GDP累計同比的貢獻率達到64.3%,已基本回到了疫情前水平。

其次,建築施工需求回升,對農民工新增就業由拖累轉爲支撐。

2020年至2022年間,從事建築業的農民工大幅減少。2020年-2022年間,從事建築業的農民工合計減少了205萬人。建築業農民工“退潮”,受短期與長期因素疊加的影響:首先,疫情對线下經濟活動產生抑制,2020年與2022年從事建築業的農民工分別減少211萬人、減少325萬人。其次,2022年,部分地方出台“超齡農民工”清退政策,加快了大齡農民工退出勞動力市場的節奏。最後,2022年房地產行業調整壓力猶存,房屋建築施工活動放緩,對從業人員需求的影響尤爲突出。

2023年上半年,房地產“保交樓”推進,基建投資保持較強的支持力度,使得建築業施工需求回暖。今年上半年建築業實際GDP累計同比增速達7.7%,爲2017年以來的次高點(僅低於2021年一季度)。

最後,十四五規劃提出“保持制造業佔比穩定”的要求,制造業勞動力需求已有企穩苗頭。

2016至2020年,農民工連續六年淨流出制造業。在中國經濟結構調整過程中,制造業對國民經濟的拉動作用有所減弱,且制造業正走向綠色化、高端化、智能化,“機器換人”屢見不鮮,一定程度上“擠出”農民工就業。

疫情後農民工再向制造業“回流”。疫情期間我國出口競爭優勢顯現,出口的持續較快增長對制造業需求產生支撐。2022年工業在GDP中的佔比回升至47.7%,較2019年全年高15.1個百分點。2021年至2022年,農民工流向制造業的人數分別爲130萬人、173萬人,連創2013年以來新高。不過,我國制造業轉型升級的大方向相對明確,中長期看,制造業對技能水平較低的農民工就業吸納情況仍將趨弱。

四

如何助力農民工消費需求釋放

我們認爲,當前農民工就業的恢復具備一定持續性,農民工群體可成爲2023年擴大國內消費需求的重要“支點”。然而,從就業恢復到收入增長,從收入增長到消費增加之間,仍然可能存在“轉換”的困難與時滯。

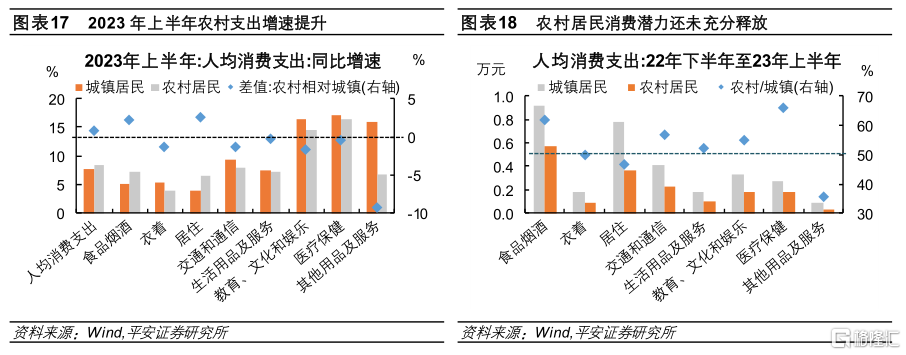

2023年上半年,農民工就業景氣度回溫,已對消費產生一定推動。今年上半年,工資性收入在農村居民可支配收入中的佔比較去年末提升了0.2個百分點,農村居民消費支出佔可支配收入的比例也提升了0.4個百分點。但農村居民消費結構有待進一步優化。以恩格爾系數觀察,近一年農村居民食品消費的佔比爲32.8%,較城鎮居民高3.7個百分點。從近一年消費分項數據看,農村居民在衣着、其他用品及服務、以及居住三個類別上的消費金額尚不及城鎮居民的半數,對於非必需品的消費仍顯不足;不過,農村居民在醫療保健方面的支出與城鎮居民的差距是各分項中最小的。2023年上半年,農村居民消費支出的同比增速較城鎮居民更快上行,主要受食品煙酒和居住分項的拉動,而其他用品及服務、交通通信、教育文化娛樂等分項反彈力度偏弱。這從側面體現出,農村居民的消費潛力還未充分釋放,尤其在非必需品消費方面還有較大提升空間。

基於此,宏觀政策有必要在提升農民工就業質量、增加農民工收入、增強農民工消費意愿三個方面發揮作用,爲農民工群體消費需求的釋放提供“加速度”。短期內可從以下三個方面入手:

一則,鞏固農民工就業恢復勢頭,促進農民工增收。1)增強經濟增長動能,才能爲農民工創造更多就業崗位。勞動力市場供需格局邊際改善後,在就業穩固的同時,農民工工資收入也能夠更快增長。2)更多推行“以工代賑”,鼓勵農民工參與政府投資的項目建設,促進農民工就業和增收。3)即便在當下,農民工也依然面臨一定的就業機會上的歧視(比如部分招聘中,爲當地戶籍人口保留一定比例的名額,限制外來勞動力進入部分工種、崗位等),有必要對國有企業及事業單位的招聘做進一步規範,集中清理其中的歧視性規定,確保農民工與當地居民享受同等的權利與義務。

二則,出台針對性的消費刺激政策,爲農民工消費提供補貼。近幾年多地政府發放消費券,但投放方式往往以线上爲主、派券過程相對復雜,“政策紅包”往往難以覆蓋農民工群體。事實上,農民工是城鎮中收入相對較低、消費潛力更足的群體,理應是消費補貼政策的重要目標人群。有鑑於此,可以爲農民工群體設計定向的消費補貼政策,投放一定比例的紙質消費券,更多考慮農民工的消費場景和消費習慣。

三則,中央政府可以考慮牽頭設立住房專項保障基金,讓農民工“有恆產者有恆心”。地方政府在有條件的情況下,加大對問題樓盤項目的購买,再賣或租給農民工及新市民。這有利於提升農民工的消費傾向,有助於推動“保交樓”工作,還能夠迅速提供房地產市場的增量需求,可謂“一箭三雕”。

但更深層次的問題在於,農民工兼具“二元”身份,天然抑制其自身的消費水平。以人均消費支出佔可支配收入的比例衡量,2015年城鎮居民邊際消費傾向約68.8%。然而,《全國農民工監測調查報告》顯示,2015年外出農民工月均收入3359元,月均生活消費支出1012元(2015年之後未公布生活支出數據),月均生活消費僅佔其收入的30.1%。除卻數據口徑的差異(前者爲可支配收入,後者爲收入),農民工在城市的“低消費”還有兩點原因:一方面,農民工需要將部分收入留給生活在農村的家人,從而在城市的生活往往“節衣縮食”;另一方面,農民工較難定居城市,面臨就業的不穩定性、收入的不確定性、社會保障的匱乏,預防性儲蓄的意愿可能更強。因此,宏觀政策更需着眼於中長期,解決農民工消費“兩頭不沾”的問題,釋放其消費潛力,使其在擴大內需中發揮積極作用。

1. 增強農民工就業的穩定性

就業穩定性的主要表現爲籤訂勞動合同,尤其是長期合同工、固定工等類型。現實生活中,農民工就業多是短期、非正規的,勞動合同的籤訂率較低。農民工監測報告顯示,2016年與僱主或單位籤訂了勞動合同的農民工比重爲35.1%,比2012年的高點下降了8.8個百分點。據中國家庭追蹤調查數據(CFPS)[3],2018年農業戶籍的跨區縣城鎮流動人口的勞動合同籤訂比率爲36.9%,低於城鎮本地勞動者的70.3%和城城流動勞動者的58.2%。

農民正式勞動合同籤訂率偏低的後果是,在面臨經濟下行等外生衝擊時,農民工被迫離職的概率較高;在產生工傷、工資等糾紛時,因農民工與企業的“勞動關系”界定模糊,其權益更易受到損害。劉麗麗(2021)的研究表明,相比於就業不穩定的農民工,就業穩定者的實際消費水平最多可提升19%。原因在於,就業穩定的農民工收入風險更低、長期定居城市的意愿更強、勞動供給時間短從而闲暇時間長,都有利於消費水平的提升。

因此,破解農民工低消費的途徑之一是增強農民工就業的穩定性。政策的發力點在於落實《勞動合同法》,提升農民工勞動合同的籤訂率;增強農民工就業信息的獲得渠道,降低農民工收入中斷的風險,穩定其收入預期。

2. 提升農民工社保的覆蓋質量

近年來我國基本社會保障參保率水平持續提升,覆蓋面人群較廣。截至2022年底,我國基本養老保險、醫療保險參保人數分別爲10.5億人、13.45億人,分別佔制度內應參保人數的90%、95%;城鎮職工和城鄉居民養老保險參保人數分別爲5億人、5.5億人。2016年,國務院印發《關於整合城鄉居民基本醫療保險制度的意見》,要求“城鄉居民醫保制度覆蓋除職工基本醫療保險應參保人員以外的其他所有城鄉居民”。

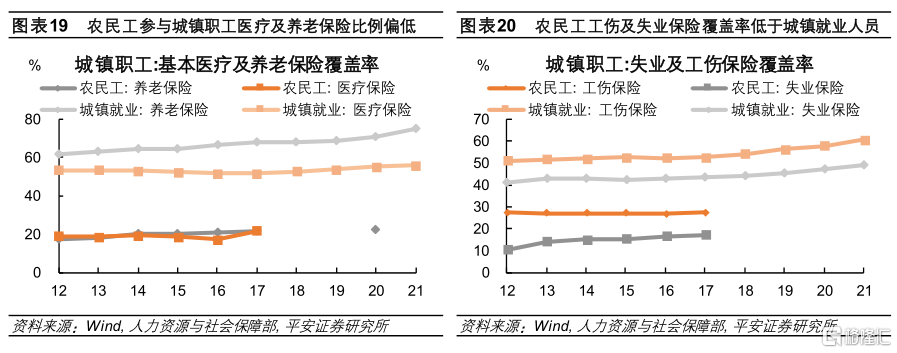

但對農民工這一特殊群體而言,醫療及養老保險的覆蓋質量不高。據《人力資源與社會保障事業發展統計公報》數據,截至2017年年末,農民工參與城鎮職工醫療保險、養老保險的比例分別爲21.7%和21.6%,分別較城鎮就業人員參保率低46.1和29.9個百分點;2017年農民工參與失業保險、工傷保險的比例分別爲17.1%和27.2%,分別較城鎮就業人員參保率低26.4和25.3個百分點。農民工往往只在其戶籍地參與低水平的城鄉居民保險,而非高水平的城鎮職工保險。低水平醫療保險繳費較低,但在報銷待遇方面相對較弱。同時,由於絕大多數農民工的參保地爲其戶籍所在地,實踐中就醫地與參保地不一致,異地報銷的困難可能進一步降低其報銷水平。由此看,農民工參與低水平的城鄉居民社會保障,難以有效緩解他們外出務工期間的醫療支出風險。

相比於低水平的社會保障,若被高水平城鎮職工社保所覆蓋可以顯著促進農民工消費。城鎮職工保障與就業相掛鉤,醫療費用報銷比例更高,能夠有效降低農民工醫療支出的不確定性,擠出其用於應對疾病等意外情況的超額儲蓄,長遠看能夠提升其消費水平。周佳璇和趙少鋒(2022)的研究結果表明,將農民工個體特徵、家庭特徵和流動特徵作爲控制變量後,在流入地參加職工醫保的農民工的邊際消費傾向爲0.166,遠高異地參保群體的0.082[4];總體看,參加城鎮職工醫保等高水平醫療保險可以使農民工消費顯著提升近兩成。

現實中,高質量的社會保障需企業和農民工共同繳納費用。然而,企業繳納社保負擔較重,囿於生產經營壓力,往往希望降低用工成本;農民工希望獲取更多即期收益,且其流動性較強、社保異地轉移接續程序相對復雜,求職過程中對於用工方是否能夠繳納社保,並無迫切性訴求。

有鑑於此,宏觀政策有必要緩解企業和農民工社保繳費的負擔,以此提升城鎮職工社會保障體系對於農民工群體的覆蓋率,一方面可根據農民工參保的人數和佔比,爲企業提供針對性的稅收優惠及社保補貼政策;另一方面,流入地相關部門可以考慮爲農民工統一購买補充醫療保險,或向農民工开放當地的特色醫療保障(比如“滬惠保”、“北京普惠健康保”等),促進其消費潛力的釋放。

3. 促進農民工向“新市民”轉化

農民工向新市民轉化固然可以提升其消費,但仍面臨多重阻礙。對於農民工而言,進城面臨的不僅僅是戶籍的阻礙,主觀上的進城意愿也需要再三考量。進城面臨社會關系和融入程度的問題,還需要付出大量的成本;而土地是其進城失敗的退路,也是難以割舍的家。從調查數據看,近年來進城農民工對所在城市的歸屬感有所增強,但仍有較大的提升空間。農民工監測調查報告顯示,2022年進城農民工中,認爲自己是所居住城市的“本地人”的比例爲45.7%,比2016年提高10.1個百分點。總體上,對於農民工而言,進城存在融入社會、生活住房、繳納社保、子女教育以及放棄土地的機會成本。

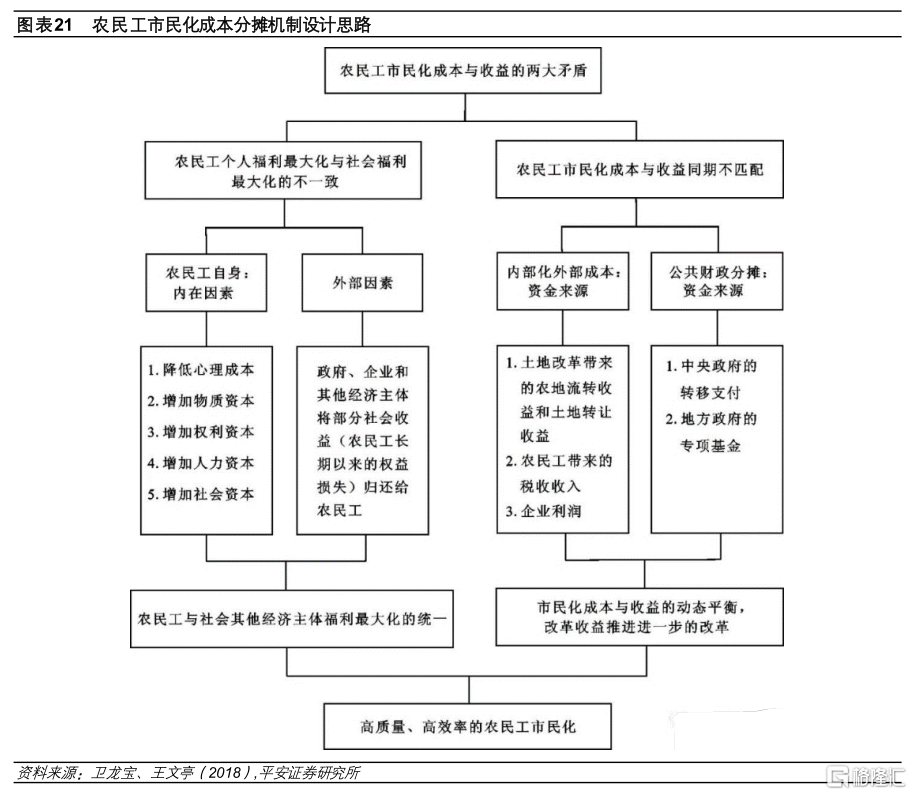

對當地政府而言,戶籍人口增加的背後是城市運營成本的提升。會增加地方政府在基礎設施建設、社會保障、公共管理、公共教育、衛生、住房等方面的成本,卻難以帶來短期可見的經濟效益。也正因此,地方政府發力基建而非消費“穩增長”的動力更強。即便有改革戶籍制度、吸引人口流入的訴求,地方政府也更傾向於給能創造更多價值的高學歷畢業生,而非農民工以當地戶籍。學術研究中,對農民工市民化過程中政府成本的測算結果集中在人均3~8萬元之間[5], 社會總成本的測算結果集中在人均5~15萬元之間。其中,一二线城市農民工市民化的成本高於三四线城市,沿海地區高於內陸地區。

站在經濟效益和社會公平的中長期角度,中央政府有必要也正在推動農民工向新市民的轉化。但其中的難點在於,農民工市民化的成本分攤機制有待進一步完善,需明確“中央財政-流入地財政-流出地財政-農民工個人”的權責。其中,中央財政可以根據接納農民工落戶的人數給予地方政府專項補助支持,流入地政府可按照農民工工作年限及技能給予補貼,流出地政府亦需支持農民工自愿有償退出土地承包。

[3] 楊超, 張徵宇. 流動人口與本地人口就業質量差異研究:現狀、來源與成因[J]. 財經研究, 2022, 48(4): 19-33.

[4] 周佳璇,趙少鋒.醫療保險可以提升農民工消費水平嗎?——基於市民化意愿視角[J].消費經濟,2022,38(02):74-85.

[5] 衛龍寶,王文亭.農民工市民化的成本與收益:研究評述與理論框架構建[J].西北農林科技大學學報:社會科學版,2018(3):37-44.

附錄

外出農民工潛在水平估算

現行統計制度下,農民工的定義是“戶籍仍在農村,年內在本地從事非農產業或外出從業6個月及以上的勞動者”。按照是否在戶籍所在鄉鎮地域以內從業,可將農民工分爲本地和外出兩大類,本地就業的農民工活動半徑較窄。2022年末,本地就業的農民工在全部農民工的佔比爲41.9%。

據統計局《農民工監測調查報告》,外出就業農民工的收入水平更高,2022年末本地就業的農民工月均收入爲4026元,較外出就業農民工的5240元低1214元;外出就業農民工的收入增速更快,2017-2022年本地就業的農民工收入年均增速爲5.1%,而外出就業的農民工收入年均增速達6.6%。相比於本地就業,外出就業在收入方面吸引力更高,外出農民工數量的變化或更能反映城鎮就業形勢及景氣度變化。

近年來,我國城鎮化進程深化,農村勞動力持續向城鎮轉移。農民工數量增加,2022年我國農民工共2.96億人,較2012年增長了11.2%。農民工佔鄉村人口的比例明顯提升,2012年爲40%,2022年達到60.2%。

我們發現,外出農民工佔鄉村人口的比例在2012年至2019年年均增加1.09個百分點,趨勢性強、擬合優度較高(R平方達99.3%)。這一規律同時考慮了鄉村人口數量的變化、農民工外出的潛在趨勢,我們將其作爲一個基准假設。背後暗含的假設是,2011年和2019年是外出農民工的潛在增量與實際數量一致的基准年份。基於鄉村人口的總量數據,我們即可估算出歷年外出農民工的潛在數量及增量:

結合外出農民工的實際數量,我們以2011年爲基准,構造出外出農民工的累計缺口值。據此計算的結果與我們暗含的假設相一致,2019年外出農民工的累計缺口爲0。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,農民進城意愿系統性變化放大數據估算誤差等。

注:本文來自平安證券於2023年8月29日發布的《詳解農民工就業:特徵、趨勢與政策建議》,證券分析師:鐘正生 投資咨詢資格編號:S1060520090001

標題:詳解農民工就業:特徵、趨勢與政策建議

地址:https://www.iknowplus.com/post/27599.html