油價中樞會否上移?

供給約束或推動油價中樞上移。但若着眼需求,全球增速回落假設下,未來油價中樞或從高均衡價回落。

2020年以來市場充分定價供給約束,當前時點提示需求因素,值得市場關注。

要點

2020年以來,國際原油價格大起大落,油價波動通過原油產業鏈傳導开去,影響全球經濟,甚至影響貨幣政策。民生證券試圖構建一個完整的分析框架,評估原油的短期價格走勢以及長期均衡中樞。

與其他品類大宗一樣,原油定價的基礎模型在於供需缺口。

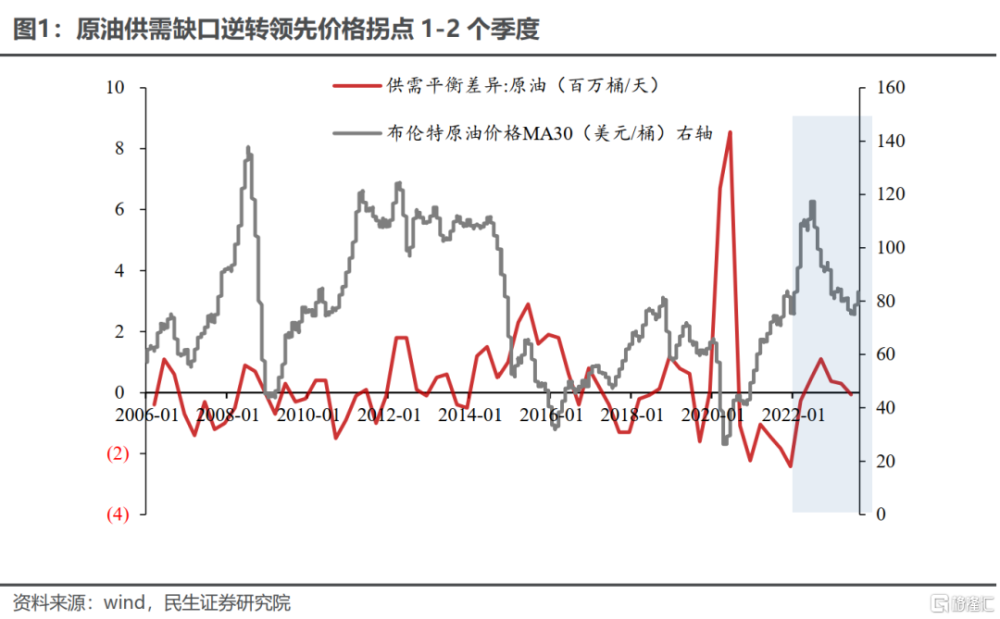

經驗上,供需缺口逆轉領先原油價格拐點1-2個季度。

原油價格表現更多錨定供需缺口,供需缺口是決定油價的最大變量。其他因素,例如貨幣金融條件,地緣政治,也是通過影響原油供需,從而影響原油定價。

當前全球原油供需趨於緊平衡,原油供給彈性較大而需求彈性較小。

供給彈性較大,因爲產油方可以通過控制產量來短時間內改變供給;需求彈性較少,因原油需求主要與全球總量經濟增長相關,變化幅度相對有限。

全球原油存在嚴重的地緣供需失衡,加大原油價格波動。

原油主要供應和需求地區存在割裂,全球原油市場十分倚賴貿易實現動態平衡。

利率條件只是油價波動的“放大器”。

利率條件和流動性變化,較難指示油價長期拐點,利率和流動性,充其量是油價短期波動的放大器。

首先,原油和貨幣政策存在更爲密切的雙向因果關系,利率並非單方面影響油價。

其次,原油不易儲存,這一性質決定了原油投機需求弱於固體商品,自然也就對利率有所脫敏。

相較於黃金和銅等固體商品,原油並非利率敏感性資產。過剩流動性並不能直接推高油價,影響機制更爲間接,需要先影響實體需求,再傳導至原油定價。

不排除未來油價中樞從高均衡價回落的可能性。

回溯歷史,油價中樞遷移主要由供應端主導。

2014年之後,全球油價中樞下移,這與頁巖油技術革命密不可分。當時美國原油產量高彈性,打破了OPEC+供應壟斷,進而打开原油價格下行空間。

立足當下,ESG約束下油氣長期資本开支(尤其是頁巖油資本开支)不足或將爲高油價均衡提供支撐。

2020年原油價格跌破現金成本,對美國頁巖油行業造成沉重打擊。清潔能源政策導向下,頁巖油企業資本支出紀律鮮明,歐美石油巨頭新能源轉型堅定,對傳統化石能源關注降低。

展望未來,人口問題帶着中國地產進入長周期的另一側,考慮未來長期油價中樞無法回避這一點。

從人口結構看,我國1990年之後出生人口趨勢性下降,人口結構的變遷或將帶來中國潛在經濟增速規律性下行。

基於以中國爲首的非經合組織國家仍是推動全球原油需求增長的重要力量,如果從需求的趨勢性變化考慮油價的長期均衡價格,不排除未來油價中樞從高均衡價回落的可能性。

正文

原油是重要的一次能源,具有不可再生性和稀缺性。從开採、生產到加工,圍繞原油產生的衆多產業滲透進工業生產和國民生活的方方面面。

2020年以來,國際原油價格大起大落,油價波動也通過原油產業鏈傳導到全球實體經濟的各個層面。油價的重要性,已經不是簡單的上遊大宗定價中樞,它還影響企業利潤,貨幣調控甚至全球美元流動性。

民生證券試圖構建更爲全面清晰的分析框架,評估原油的短期價格走勢和長期均衡中樞。

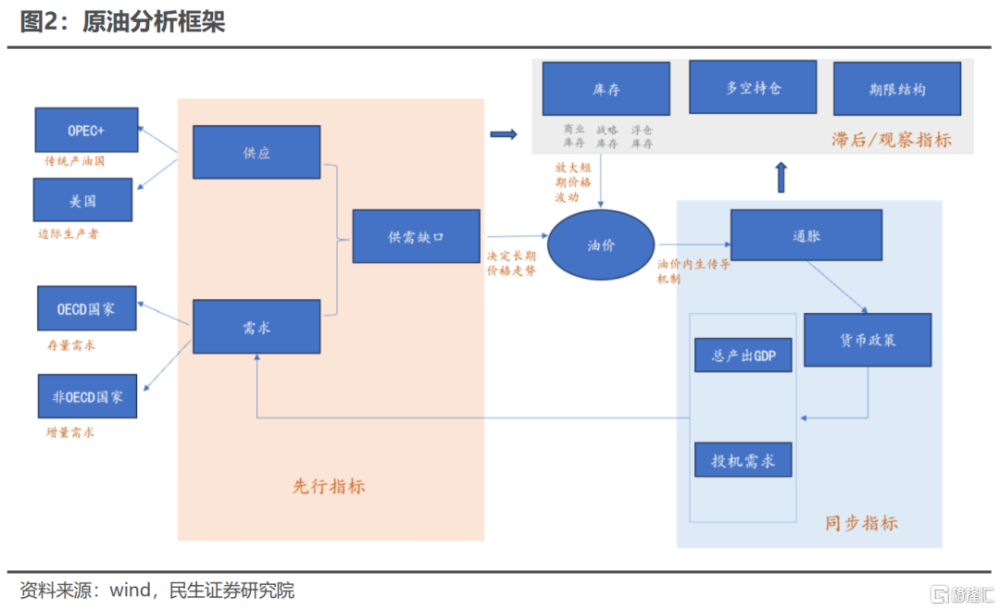

一、先來構建一個完整的油價跟蹤框架

相較於金融屬性更強的黃金和銅,原油價格表現更多錨定供需缺口,可以說商品屬性更強。

其他和油價表現密切相關的貨幣金融因素和地緣政治因素,本質上也是先影響原油供需,從而影響原油定價。

類似於宏觀經濟預測的先行、同步和滯後指標,一個完備原油分析框架也可以從三個維度進行構建。

第一,先行指標引領價格的趨勢。經驗上,供需缺口逆轉領先原油價格拐點1-2個季度,若供需相對平衡,供給端將對油價形成成本支撐。

第二,同步指標闡釋原油價格的內生性傳導機制。貨幣政策和原油價格存在雙向因果關系。一方面,原油價格的外生衝擊將通過引起通貨膨脹使得各國的貨幣政策進行調整;另一方面,貨幣政策的調整又將通過需求端對價格產生影響。

第三,滯後指標幫助捕捉原油市場短期的交易情緒和資金博弈。原油分析的滯後/觀察指標主要有兩類,一類是實體庫存指標,本質上是依附於需求之後的滯後指標,會放大波動幅度但不會改變方向,幫助確認原油實際供需周期出現的峰頂和谷底;一類是原油期貨的交易指標(包括多空持倉以及月差曲线),幫助識別市場的交易情緒和資金博弈,同樣對短期價格波動率影響較大。

二、原油定價的核心矛盾是供需缺口

2.1供需整體格局呈現兩點特徵

全球原油供需趨於緊平衡。

原油供給彈性較大而需求彈性較小。

供給彈性較大是因爲產油方可以通過控制產量來短時間內改變供給;需求彈性較少是因原油需求主要與全球總量經濟增長相關,變化幅度相對有限。

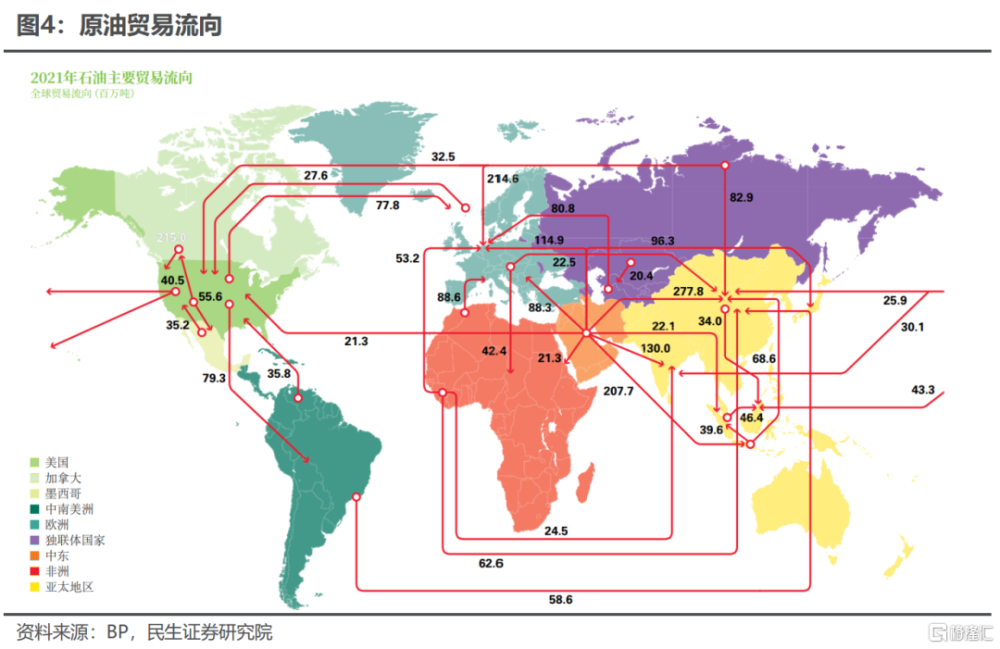

全球原油存在嚴重的地緣供需失衡。

原油主要供應和需求地區存在割裂。

全球原油市場十分倚賴貿易實現動態平衡。世界原油消費主要集中在亞太、北美和歐亞地區,而世界原油主要生產地區集中在中東、北美和歐洲地區。

根據BP能源統計年鑑,2021年全球原油國際貿易量爲66958千桶/天,全球國際貿易佔原油消費的70%左右。

2.2長期供應由需求決定,短期受寡頭博弈的影響

盡管原油的長期供應仍由需求決定,但是短期供應並不完全遵循市場化規律,寡頭博弈的影響更深。

原油的供應釋放同時受生產周期的客觀因素和“主動調節”的主觀因素兩方面影響,這本質上和全球原油供給的特徵密切相關:

供給特點之一,生產比較集中,寡頭非壟斷。

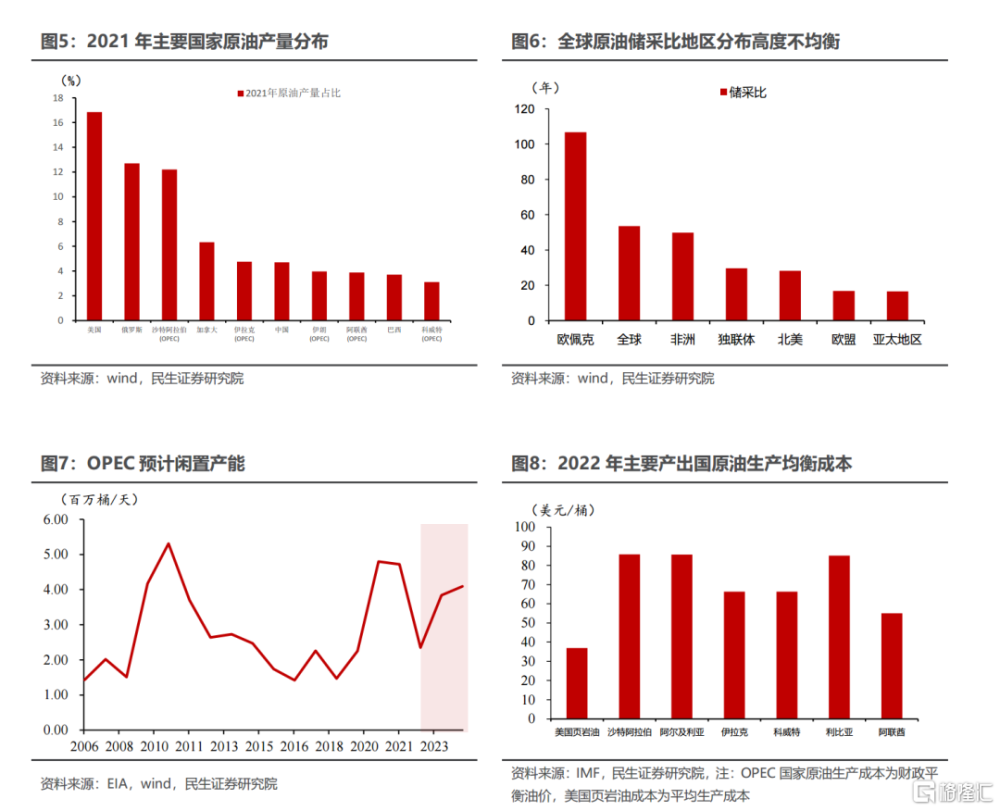

2021年前三大原油產出國佔總產量的41.76%。近年來隨着頁巖油技術的成熟,美國先後超越俄羅斯和沙特,晉升爲全球最大產油國。

全球原油市場供應格局由此前的歐佩克一家獨大,逐步形成美國、俄羅斯和沙特“三足鼎立”的格局。

供給特點之二,地緣政治屬性鮮明。

原油供應歷來和地緣政治博弈密切相關,背後主要有兩點原因:

一是,全球原油儲採比較低,地區資源分布高度不均衡。

相較於產量,全球原油儲量的分布更加不均衡。截至2019年,全球儲採比爲50年。其中,中南美地區儲採比高達144年,中東地區儲採比爲75年,非洲地區儲採比41年,而儲採比排在後位的地區分別爲北美(27年),獨聯體國家(27年),亞太地區(16年),歐洲(12年)。

二是,生產國通過締結區域性國際組織擁有較強話語權。

無論是最开始的西方石油壟斷資本還是現如今的石油輸出國組織(OPEC),原油供應背後都有壟斷組織的影子。

石油輸出國組織(OPEC)自1960年成立以來,通過協調和統一成員國石油政策,在提高石油價格以及實行石油工業國有化方面取得重大進展。

在創立初期(1960-1980),OPEC的產油國佔據了全球石油總產量的近50%的份額,通過統一行動策略逐步取得原油定價權。

盡管近年來非OPEC國家石油產量不斷提升,尤其是隨着北美地區頁巖油產量的逐步釋放,OPEC的產量份額逐步降低,但仍能維持再35%以上的水平,是影響全球原油供應不可忽視的力量。

供給特點之三,就生產周期而言,產油國聯盟和邊際生產國的供應彈性不同。

對於常規油田,通常一個新的項目從勘探到开採,到最後產出石油需要6-10年時間。常規原油產量對油價的反應相對是比較慢的。因此在不考慮OPEC國家“主動調節”的因素(剩余產能),傳統生產國的原油供應彈性應也是偏低的。

北美頁巖油的生產周期相對較短,從完井到出油一般不超過6個月,同時頁巖油的生產相對市場化,理論上油價在生產成本以上,供給就會有所釋放。但考慮到頁巖油高增長和高衰減的特點(通常在首年就會衰減60%的產量),資本开支的持續性或是未來約束頁巖油供應的主要因素。

若暫不考慮地緣政治博弈的反復以及拜登政府對於化石能源投資的相關限制,原油供應的短期剛性約束或主要來自兩方面。

第一,OPEC+的剩余產能。當剩余產能處於低位時,由於傳統原油开發周期較長,OPEC+供給方短時間難以釋放足夠的產量。

第二,原油的开採成本。值得注意的是OPEC+ 的原油成本並非典型意義的石油开採完全成本。由於OPEC+國家政府普遍高度依賴石油收入實現財政預算平衡,因此財政平衡油價是OPEC+產油國的“國家成本”,也是產油國的風向標。若要保持國家的正常運轉以及國民福利的儲蓄支出,政府大概率需要減少石油供給以使得油價恢復到盈虧平衡油價以上。

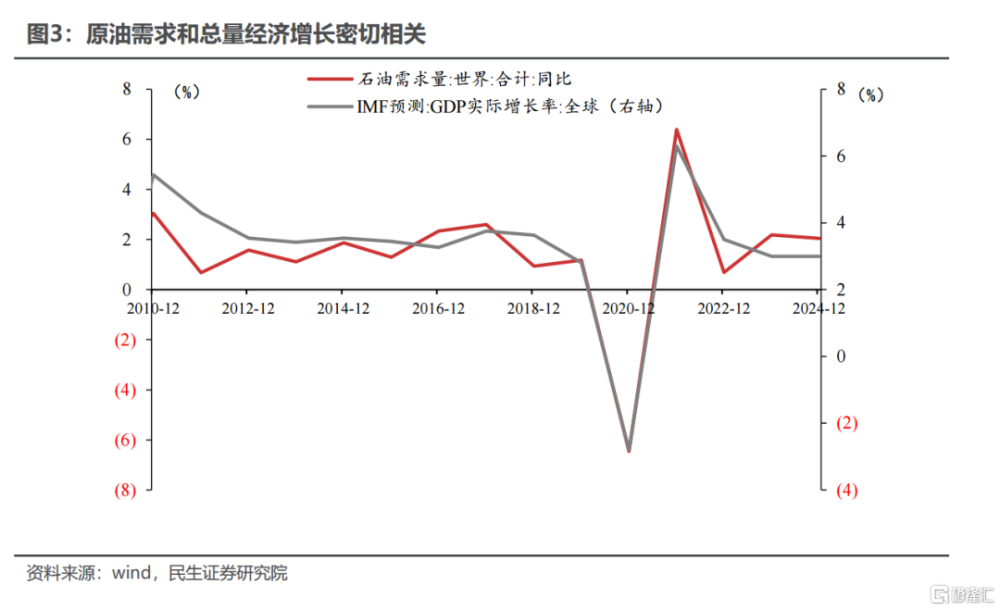

2.3需求主要與全球總量經濟增長相關

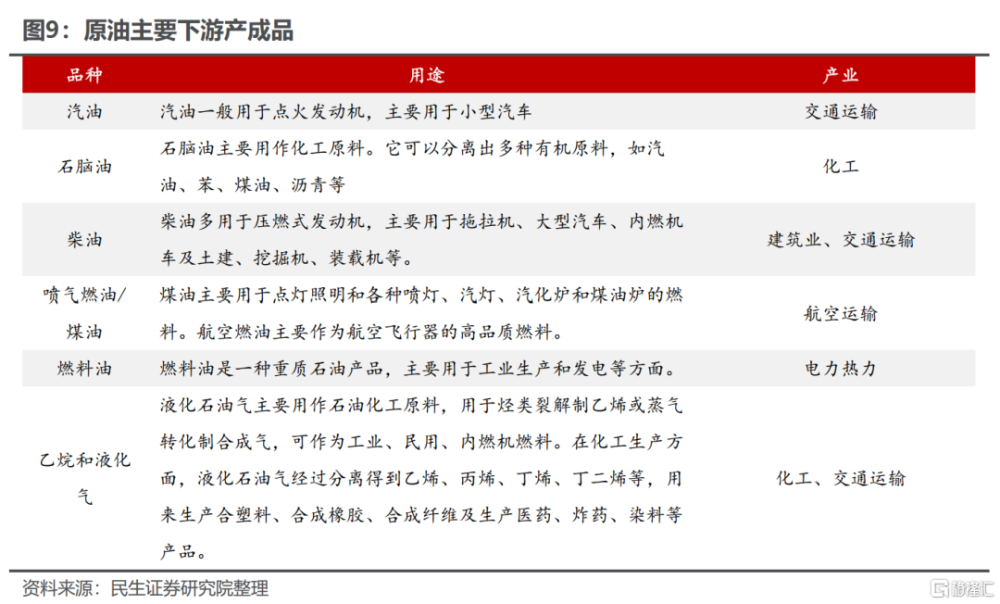

原油在工業生產中扮演重要的角色,其加工成的產品主要分爲成品油和化工產品,滲透到企業部門和居民部門的各個方面。

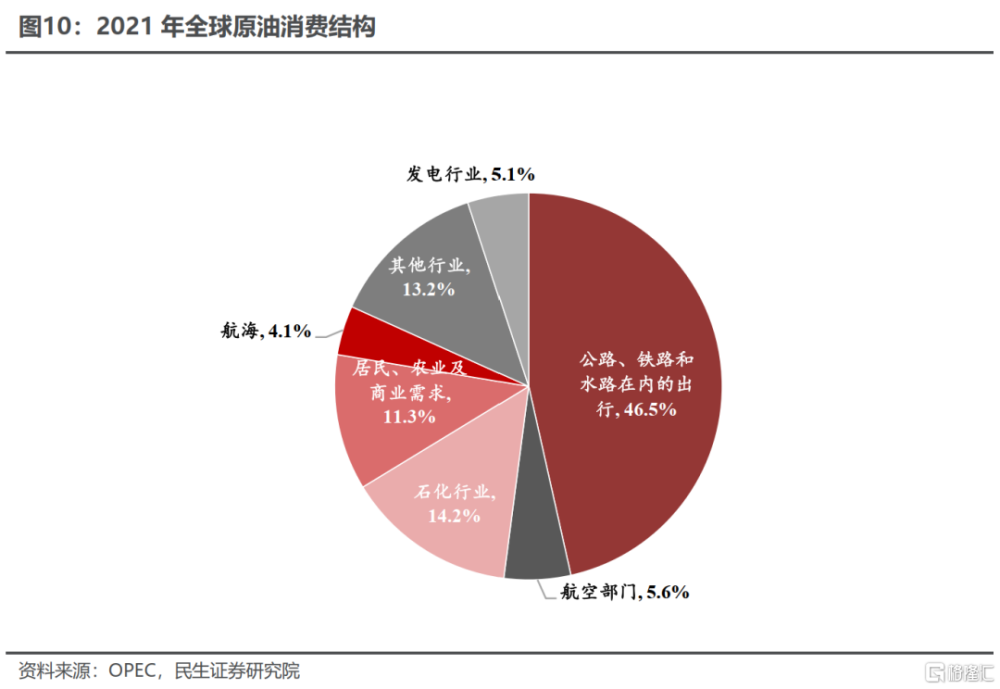

原油的下遊應用廣泛,主要包含公路、鐵路和水路在內的出行(約佔50%),工業品(約14%),居民、農業及商業需求(約11%)、航空(約6%)、航海(約4%), 發電等其他需求(5%)。

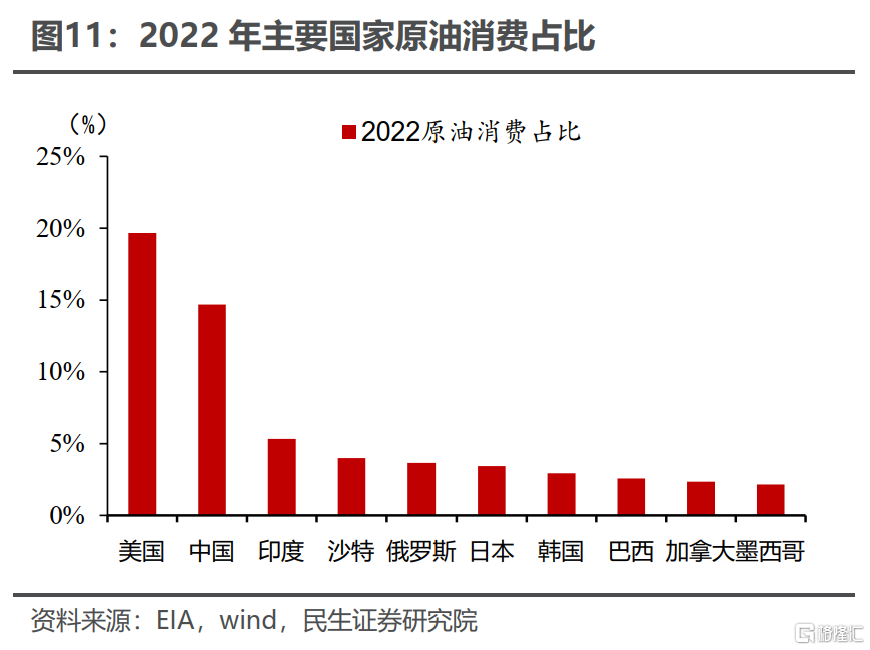

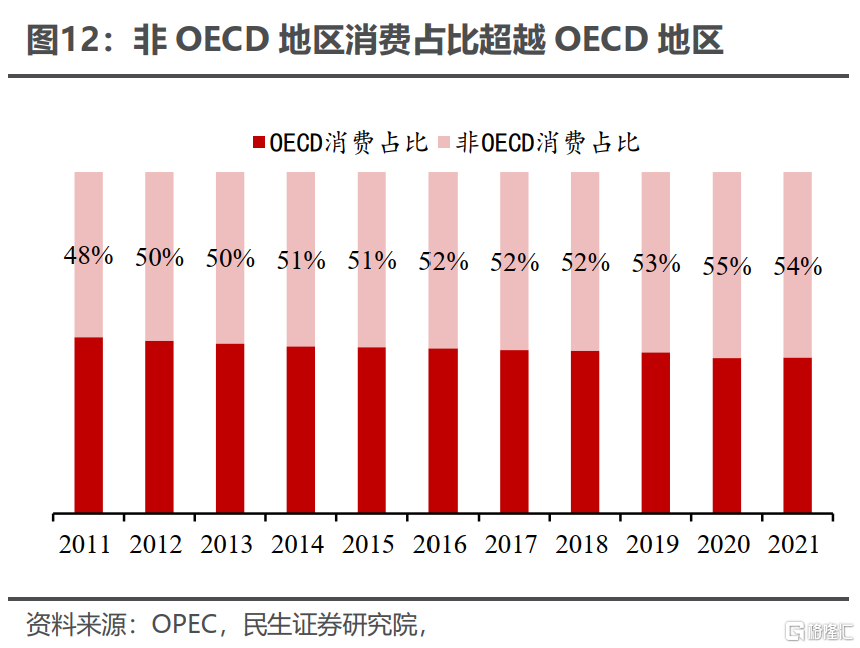

從需求區域看,OECD國家佔據消費市場份額的48%,非OECD國家佔比52%。

非OECD國家的石油需求主要受經濟增長驅動,較爲剛性;OECD國家對高油價反應更加敏感,除經濟增長外,需求受政策影響較大。

非OECD國家的原油需求主要以工業需求爲主,並且許多國家會控制或補貼最終用途價格,一定程度上抑制了消費者對市場價格變動的敏銳反應。所以非OECD國家影響原油需求的往往就剩下經濟增長這一重要變量。

OECD國家的石油需求中50%是運輸需求,OECD國家對終端使用價格的補貼也較少,油價向消費者零售價格的傳遞更爲順暢。故而OECD國家需求對原油價格存在一定敏感性。

三、利率條件只是油價波動的“放大器”

對於油價而言,利率條件和流動性較難給出長期拐點信號。流動性和利率條件,更多時候只是短期價格波動的放大器。主因有二:

第一,原油和貨幣政策存在更爲密切的雙向因果關系。

油價和貨幣政策雙向反饋的傳導機制具體表現爲:

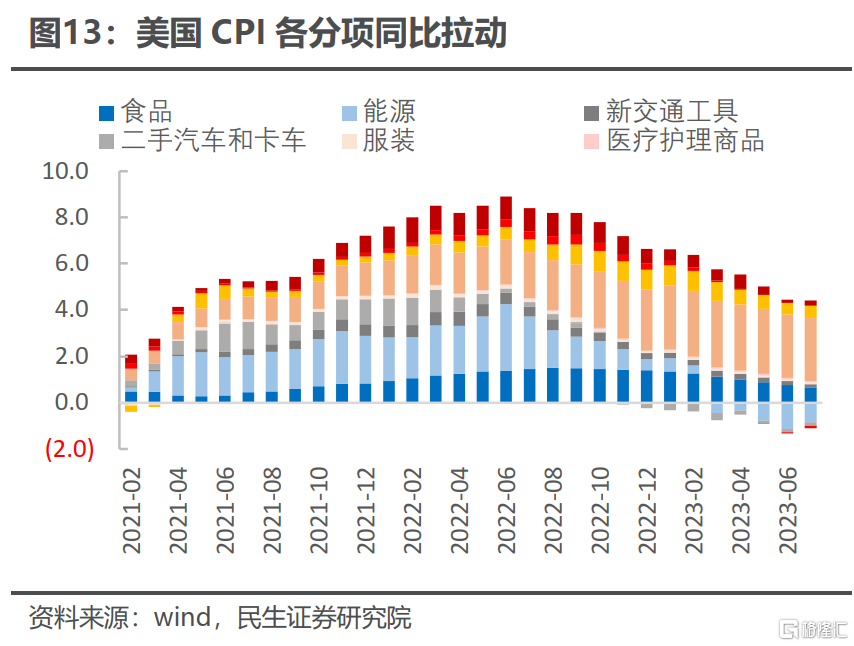

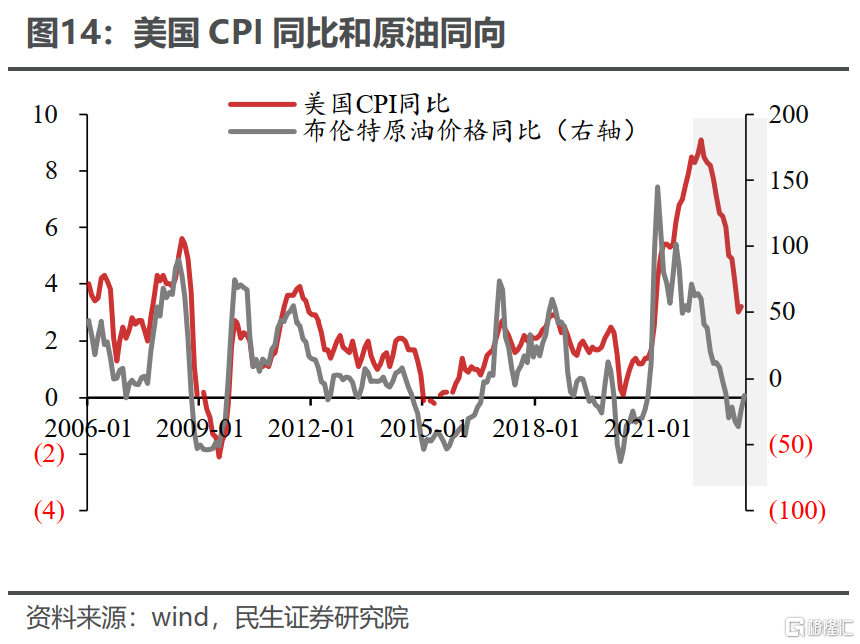

原油價格和全球通脹是同步指標,原油價格主導實際通脹。

從能源、食品和核心CPI三分法看美國CPI,能源價格變動解釋了絕大部分CPI波動。運輸分項CPI、能源支出CPI以及石油價格,三者幾乎同向波動。

即美國實際CPI基本上和原油價格表現同步。

從美聯儲關注的核心PCE指標而言,雖然核心PCE已剔除原油分項,但其中的機票和住房仍然會受到原油價格影響。

通脹壓力將導致緊縮的貨幣政策,進而引發原油需求下滑。

貨幣政策主要通過投機性需求和經濟總產出對國際原油價格施加影響。

一方面,利率上升會增加市場參與者的資金成本,抑制原油的投機性需求。

另一方面,貨幣緊縮也將抑制經濟增長,從而經產出渠道(剛性需求)使原油價格出現一定程度的下降。

第二,原油不易儲存的特性,決定了其投機需求弱於固體商品。

商品存儲性高低看,存儲性高的商品價格更易受利率水平影響。

偏低的持有成本疊加低利率衍生的通脹預期上行,容易催生更強的投機性需求。因此在利率條件變化的早期,存儲性高的商品價格便會受益於累庫而上行。

相反,存儲性低的商品現實價格對於利率條件的變化並不十分敏感。原油的存儲性較低,它的現實價格仍更多與當期供需缺口相關。

盡管黃金、銅、原油都和宏觀經濟密切相關,也同樣是大類資產配置研究中非常重要的商品標的。但是相較於黃金和銅等固體商品,原油並非利率敏感性資產,過剩的流動性並不能直接對油價形成支撐,而是通過影響需求傳導至原油價格。

四、新的供需博弈下未來油價中樞會否上移?

4.1歷史上油價中樞遷移主要由供應端主導

歷史上原油價格中樞大幅發生遷移,背後本質是原油供應各方博弈結果。

第一階段(1973年之前):西方壟斷寡頭石油公司定價,油價中樞2美元。

全球石油生產和需求均受西方跨國石油公司控制,石油價格長期低於2美元/桶。

第二階段(1973-2014年):石油輸出國組織主導定價權,油價中樞100美元。

雖然战爭、成員國價格战、以及非OPEC國家的增產,階段性對OPEC組織的原油份額產生了一定衝擊,但OPEC對油價的主導定價最終沒有被實質撼動。08年之後全球財政貨幣大寬松,油價中樞上升到100美金/桶。

第三階段(2014-2020年):美國作爲原油邊際生產者,油價中樞60美元。

隨着美國頁巖油技術的發展和成熟,頁巖油成本的下移推動全球原油價格中樞下移。油價中樞回落至60美金/桶。

第四階段(2020年疫情之後):ESG約束頁巖油增產,油價中樞走勢?

2020年新冠疫情導致需求重創,OPEC和俄羅斯供應端價格战,雙重衝擊下原油價格跌破零值,導致美國頁巖油方面不論是生產开支還是增產恢復節奏都受到深刻影響。原油價格中樞伴隨OPEC定價權的走強再度上移。

4.2 不排除未來油價中樞從高均衡價回落的可能性。

若未來全球經濟需求進入相對穩定的平台期,碳中和背景下油氣長期資本开支(尤其是頁巖油資本开支)不足或將爲高油價均衡提供支撐。

2014年全球油價中樞的下移和頁巖油技術革命的成功密不可分,美國原油產量的高彈性進一步打破了OPEC+的供應壟斷,打开原油價格下行的空間。

2020年原油價格跌破現金成本,對美國頁巖油行業造成沉重打擊。同時,在清潔能源政策導向下,頁巖油企業資本支出紀律鮮明,歐美石油巨頭新能源轉型堅定,對傳統化石能源的關注降低。

但人口問題帶着中國地產進入長周期的另一側,考慮油價的長期均衡中樞難以回避這一點。

人口規律結構推動着中國潛在經濟增速規律性下行,若當前市場定價對此仍未有一致性預期,不排除未來油價中樞從高均衡價回落的可能性。

4.3 短期價格的風險仍主要來自於需求的超預期下滑

海外目前尚未完全走出貨幣信用緊縮周期,油價仍將通過通脹約束貨幣政策引發需求端的變化,進而對價格再度產生負向反饋。

國內方面,原油需求和工業生產更爲密切相關。在地產銷售潛在中樞下移的現實壓力下,國內實體需求偏弱的格局仍未有實質性改變,年內庫存周期向上的兌現概率降低,同樣對原油的需求修復形成壓制。

盡管在OPEC+主動積極的減產政策下,原油的供需缺口在今年二季度轉正,但仍需警惕需求超預期下滑,原油價格的下行風險再度加大。

風險提示

1)海外地緣政治發展超預期。若地緣政治影響範圍和時間繼續超過預期,會導致銅價波動難以判斷,導致與本文展望出現較大偏差。

2)海外貨幣政策超預期。若由於海外貨幣政策超預期,會導致金融市場波動較大,資產價格變化放大,從而影響對後續市場走向判斷。

注:本文來自民生證券研究院於2023年8月24日發布的報告《油價中樞會否上移?| 民生·周君芝團隊》,分析師:周君芝 S0100521100008,陳怡S0100122120020

標題:油價中樞會否上移?

地址:https://www.iknowplus.com/post/26452.html