消費金融債如何助力寬信用?

核心觀點

當前在寬貨幣與穩增長的背景下,信用市場各板塊利差再次被壓縮至歷史低位,資產荒驅動機構尋求新品類以挖掘超額收益。近期發改委發布擴大消費政策,消費金融和汽車金融公司或將作爲各自領域的重要抓手。市場也預期消費金融與汽車金融債券與資產支持證券審核有望再度放开,募集資金用於積極滿足居民消費需求,從而更好地平衡金融穩定、風險控制和市場健康發展之間的關系。而消費金融與汽車金融債務工具的放开或能成爲機構尋求超額收益的新型選擇。我們回顧這兩類品種的發行歷史,探究其性價比情況,以此展望下一階段的信用債策略。

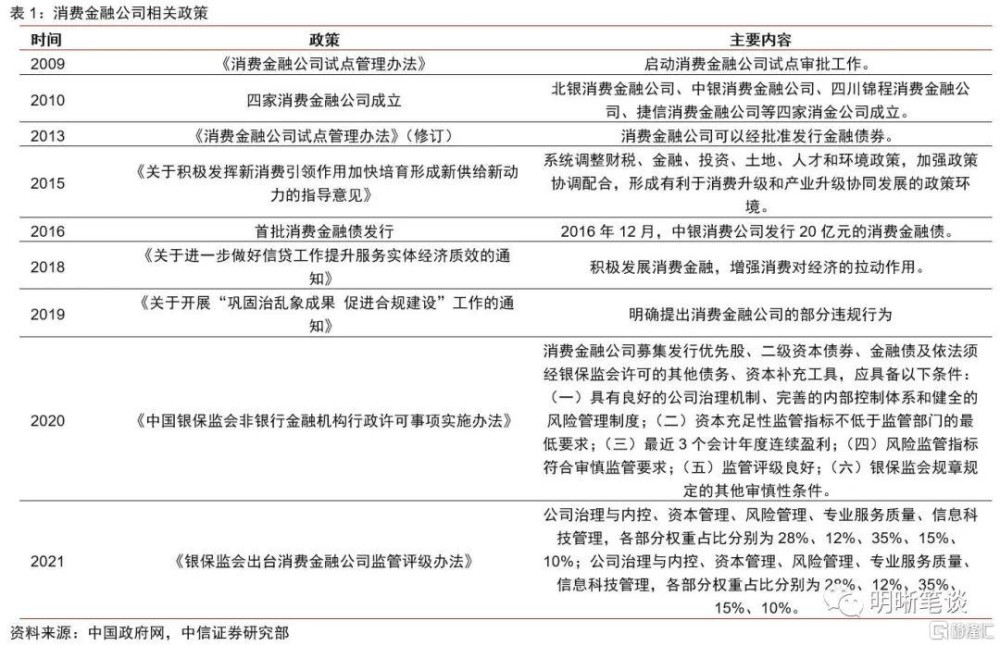

消費金融債再出發。消費金融債是指消費金融公司所發行的債務融資工具;汽車金融債是指汽車金融公司在銀行間市場發行的有價證券。首筆汽車金融債起源於2013年,起初發展緩慢,2016年後發行規模快速增長,2016-2019年期間,年度發行規模均超過140億元;2021年後汽車金融債發行規模逐漸收縮,年度發行規模均低於100億元。消費金融債起源於2016年,此後年度發行規模均較低,除2021年以外發行規模均低於100億元,2021年後消費金融債暫停發行。消費金融資產支持證券起源於2016年,此後發行規模均較小,年度發行規模低於200億元;首筆汽車金融資產支持證券起源於2012年,2018年後年度發行規模超過1000億元。

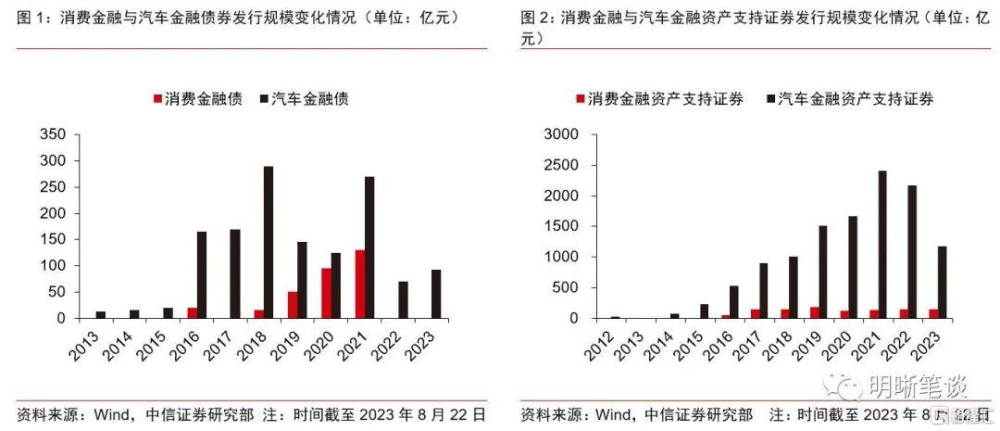

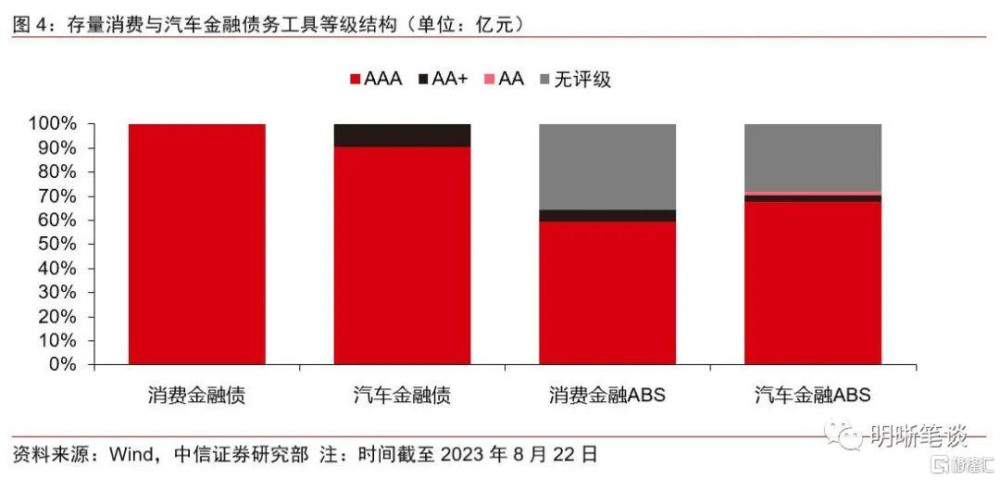

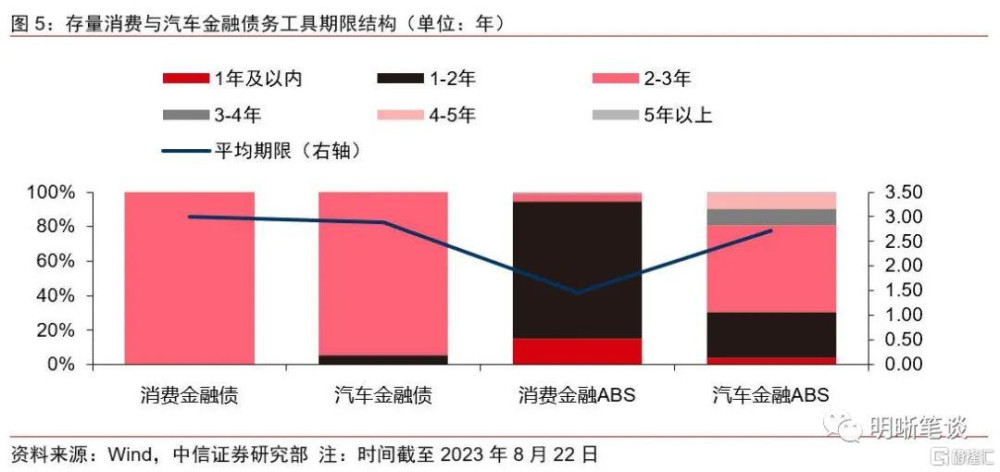

存量消金與汽車金融債有何特點。我們分別從發行人類型、等級、期限、利差等角度分析存量消金與汽金債特徵。截至2023年8月,存量消費與汽車金融債務工具中,汽車金融支持證券規模2110億元,主要爲廠商汽車金融公司發行;消費金融資產支持證券規模爲520億元,其中接近六成爲銀行或銀行系消費金融公司發行;存量汽車金融債規模爲423億元,均爲廠商汽車金融公司發行;存量消費金融債規模爲115億元,均爲銀行系消費金融公司發行。等級方面,從主體等級角度看,存續消費金融債主體等級全部爲AAA;汽車金融債等級以AAA爲主;存續的消費金融資產支持證券中無評級佔比較高,其余資產支持證券集中於AAA等級,佔比爲59.37%;汽車金融資產支持證券中,AAA等級佔比爲67.88%。期限方面,全部的消費金融債、超過90%的汽車金融債期限爲3年;消費金融資產支持證券期限集中於1-2年,平均期限爲1.47年,汽車金融資產支持證券期限主要集中於2-3年,平均期限爲2.73年。利差方面,消費金融債利差較薄,汽車金融債利差高於中短票據10bps左右,性價比優勢仍較爲明顯。

消金與汽金或爲擴大消費重要抓手。2023年7月末,發改委發布擴大消費政策,消費金融和汽車金融公司或將作爲各自領域的重要抓手,提高消費貸款和汽車抵押貸款的投放力度,也對其流動性管理與資金充足率水平提出了較高要求。若後續消費金融與汽車金融債務工具放开,將有助於消費金融公司與汽車金融公司盤活存量資產,擴大貸款投放規模,同時利用當前融資成本較低的時機優化債務結構,爲擴大消費提供更優質的金融服務。

信用市場展望與投資策略。未來穩增長政策的起效仍需時間見證,信用市場尚未進入調整期,短端高等級信用利差再次行至歷史低位,而信用環境邊際改善的背景下,下沉中高等級搏取短端利差仍有收益空間。對於城投債而言:應關注化債工作逐步鋪开的時點,把握債務化解較爲積極地區的投資價值;地產債方面:中央定調“供求關系發生重大變化”後可對增量政策給予更多信心,但中低等級地產債估值的修復仍需等到銷售的邊際回暖;煤鋼債方面:煤鋼主體多爲資質較優的國有企業,可挖掘穩定貢獻收益的機會;二永債方面:當前利差處於歷史相對低位,可待債市調整後,下沉關注資本充足率表現優秀的城農商行。

▍風險因素:央行貨幣政策超預期;監管政策收緊導致融資環境惡化;宏觀經濟修復進度不及預期;個別信用事件衝擊市場等。

消費金融債再出發

消費金融債是指消費金融公司所發行的債務融資工具。根據2013年《消費金融公司試點管理辦法》,消費金融公司是爲中國境內居民個人提供以消費爲目的的貸款的非銀行金融機構。消費金融債,是指消費金融公司所發行的債務融資工具,是其他金融機構債的一種,因其債務期限長,融資成本較低,成爲消費金融公司理想的融資工具。我國關於消費金融公司的政策起源於2009年,消費金融政策經歷試點、擴張、收緊等階段,逐步走向規範。截至2023年8月,共有31家消費金融公司,其中包括23家銀行控股的消費金融公司。

汽車金融債是指汽車金融公司在銀行間市場發行的有價證券。根據《汽車金融公司管理辦法》,汽車金融公司,是指專門提供汽車金融服務的非銀行金融機構。首家汽車金融公司成立於2004年,爲上汽通用汽車金融有限責任公司。截至2022年末,共有25家汽車金融公司,資產規模共計9891.95億元。

消費與汽車金融債發行規模較小,2021年後發行規模收縮。首筆汽車金融債起源於2013年,起初發展緩慢,2016年後發行規模快速增長,2016-2019年期間,年度發行規模均超過140億元;2021年後汽車金融債發行規模逐漸收縮,年度發行規模均低於100億元。消費金融債起源於2016年,此後年度發行規模均較低,除2021年以外發行規模均低於100億元,2021年後消費金融債暫停發行。消費金融資產支持證券起源於2016年,此後發行規模均較小,年度發行規模低於200億元;首筆汽車金融資產支持證券起源於2012年,2018年後年度發行規模超過1000億元。

存量消金與汽車金融債有何特點

存量汽車金融資產支持證券規模較大,消費金融債規模與數量佔比均較低。截至2023年8月,存量消費與汽車金融債務工具中,汽車金融支持證券規模最大,爲2110億元,主要爲廠商汽車金融公司發行,此類資產支持證券佔比達99.85%,此外還包括信托、銀行等金融機構發行的資產支持證券;消費金融資產支持證券規模爲520億元,其中接近六成爲銀行或銀行系消費金融公司發行,其余發行人包括非銀消費金融公司和小額貸款公司等類型。金融債方面,存量汽車金融債規模爲423億元,均爲廠商汽車金融公司發行;存量消費金融債規模爲115億元,均爲銀行系消費金融公司發行。

存續消費與汽車金融債務工具等級較高,以AAA等級爲主。從主體等級角度看,由於存續消費金融債發行人全部爲商業銀行或銀行系消金公司,主體等級全部爲AAA;汽車金融債等級以AAA爲主,AA+等級債券集中於單一品牌的汽車金融債;存續的消費金融資產支持證券中無評級佔比較高,主要爲小額貸款公司和非銀消費金融公司所發行的資產支持證券,其余資產支持證券集中於AAA等級,佔比爲59.37%;汽車金融資產支持證券中,無評級集中於部分民營廠商汽車金融公司,AAA等級佔比爲67.88%。

存續消費與汽車金融債務工具期限主要集中於2-3年。從期限角度看,存續消費與汽車金融債務工具平均期限爲2.25年,低於整體金融債的4.97年、公司債的4.20年和企業債的7.26年。具體來看,全部的消費金融債、超過90%的汽車金融債期限爲3年。資產支持證券方面,消費金融資產支持證券期限集中於1-2年(包含2年),平均期限爲1.47年,顯著低於其他品類;汽車金融資產支持證券期限主要集中於2-3年(包含3年),佔比達50.21%,平均期限爲2.73年,與汽車金融債較爲接近。

2023年以來利差下行至低位,汽車金融債性價比更高。2023年以來,受債市資產荒和供給相對稀缺等因素的影響,消費金融與汽車金融債平均利差均呈快速下降趨勢,截至2023年8月22日,二者平均利差分別爲3.90bps和41.53bps,分別處於2018年以來的3.30%和6.90%的較低水平。橫向對比來看,與3年期AAA等級中短票據相比,消費金融債利差較薄,汽車金融債利差高於中短票據10bps左右,性價比優勢仍較爲明顯。預計消費金融與汽車金融債的重新放量或引起供給增加,需警惕估值利差調整的風險。

消金與汽金或爲擴大消費重要抓手

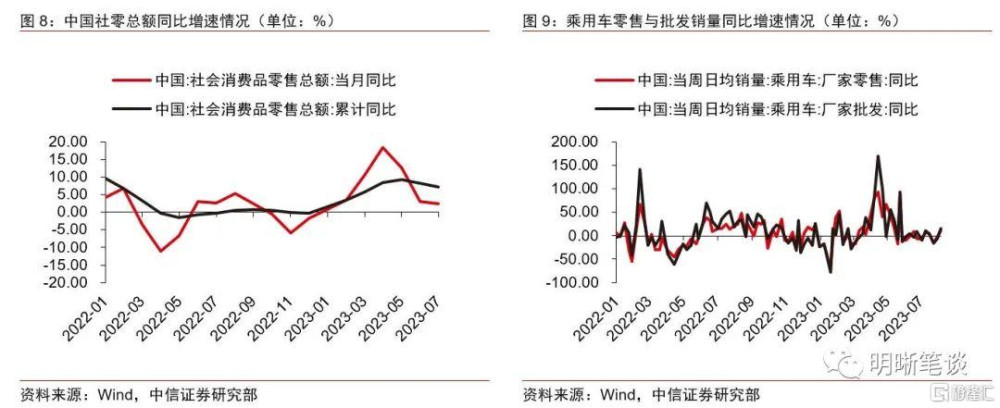

居民消費有待改善,乘用車銷量增速回落。2022年末政策優化後,居民消費與購車需求得到釋放,同時疊加2022年一季度的低基數效應,一季度社零總額增速與乘用車銷量增速均呈觸底反彈的態勢。而二季度後,受基數效應和居民消費意愿下滑的影響,雖然居民可支配收入增速保持增長,但居民消費與購車量同比增速呈邊際回落態勢,截至7月末,社零總額累計值增速與乘用車零售批發合計月度增速分別爲7.30%和-6.08%,均處於2018年以來的較低水平,反映出當前零售與汽車消費亟待改善。

穩增長政策加碼,消金與汽金或稱爲擴大消費的重要抓手。2023年7月31日,發改委發布《關於恢復和擴大消費措施的通知》,“提及穩定大宗消費”,“推動合理增加消費信貸”,“合理優化小額消費信貸和信用卡利率、還款期限、授信額度”等措施,預計未來仍有提振消費的配套措施出台。消費金融公司和汽車金融公司或將作爲各自領域擴大消費的重要抓手,提高消費貸款和汽車抵押貸款的投放力度,也對其流動性管理與資金充足率水平提出了較高要求。若後續消費金融與汽車金融債務工具放开,將有助於消費金融公司與汽車金融公司盤活存量資產,擴大貸款投放規模,同時利用當前融資成本較低的時機優化債務結構,爲擴大消費提供更優質的金融服務。

信用市場展望與投資策略

降息落地博弈利差下行,短端信用債或更具吸引力。7月政治局會議以來各類增量穩增長政策逐步推進,8月在寬貨幣和債市資產荒的雙重影響下,信用利差呈下降趨勢,未來穩增長政策的起效仍需時間見證,信用市場尚未進入調整期,短端高等級信用利差再次行至歷史低位,而信用環境邊際改善的背景下,下沉中高等級博取短端利差仍有收益空間。

城投債:關注積極化債地區與再融資債額度分配。8月以來城投熱度再次升溫,市場消化輿情後估值利差收窄,隨着7月政治局會議提出“一攬子化債方案”,債務化解工作往後料將有序鋪开,對於此前債務壓力相對較大、囿於輿情困擾的地區也不必過於悲觀。往後看,應關注化債工作逐步鋪开的時點,把握債務化解較爲積極地區的投資價值。

地產債:關注城中村改造落地、融資支持與主體償債壓力情況。7月以來部分民企輿情波動引起低等級地產債利差的調整,但城中村改造、“認房不認貸”、因城施策放松限購限貸等政策從銷售端呵護地產行業修復,中央定調“供求關系發生重大變化”後可對增量政策給予更多信心。優質主體受益於政策支持或成爲機構博弈重點,中低等級地產債估值的修復仍需等到銷售的邊際回暖,建議後續繼續跟蹤增量政策落地情況、融資支持與主體償債情況。

煤鋼債:基本面有待復蘇,挖掘穩定收益機會。8月以來煤鋼債利差較月初有所收窄,在工業仍待改善的背景下,煤鋼企業基本面處於修復過程中,考慮到煤鋼主體多爲資質較優的國有企業,可挖掘穩定貢獻收益的機會。

銀行二永債:靜待估值調整後的參與機會。目前高等級銀行二級債利差處於歷史相對低位,如2022年的極致低位預計難以重現,下行空間不足,性價比相對一般;隨着穩增長政策的循序推進,深耕經濟較發達地區的城農商行信用基本面得以支撐,且估值水平仍處於較高水平,待債市調整後,可下沉關注資本充足率表現優秀的城農商行配置機會。

風險因素

央行貨幣政策超預期;監管政策收緊導致融資環境惡化;宏觀經濟修復進度不及預期;個別信用事件衝擊市場等。

本文節選自中信證券研究部已於2023年8月24日發布的《債市啓明系列20230824—消費金融債如何助力寬信用?》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:消費金融債如何助力寬信用?

地址:https://www.iknowplus.com/post/26143.html