5年期LPR不降的政策信號

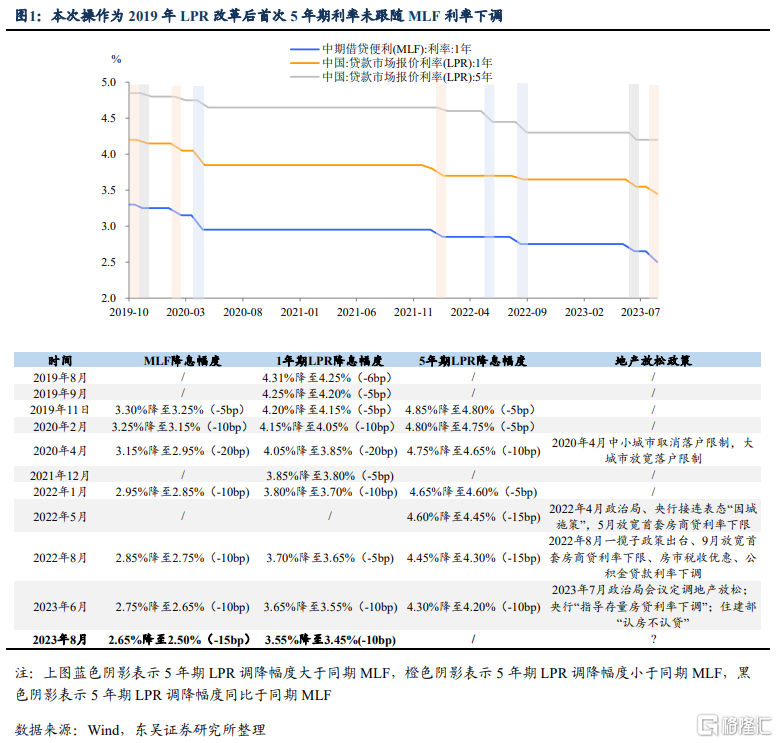

下調了MLF利率,卻不調整5年LPR利率,這在歷史上還是第一次出現。央行已經連續兩周給市場帶來了“驚喜”,上周超預期下調MLF利率,今天又在5年期LPR上保持定力、維持在4.20%,爲2019年LPR改革後首次5年期利率未跟隨MLF利率下調。“穩地產”還是“穩銀行”,這是當前政策的一道選擇題。地產是穩經濟、穩信心的抓手,銀行則是防風險的重要保障。我們認爲在地產與銀行的選擇中,本次“意料之外,情理之中”的LPR操作釋放了兩大政策信號:一是穩定銀行息差,自律機制下新一輪存款降息勢在必行,緩解提上日程的地方化債對銀行的影響;二是避免政策繁蕪,對存量房貸利率調降讓出空間。

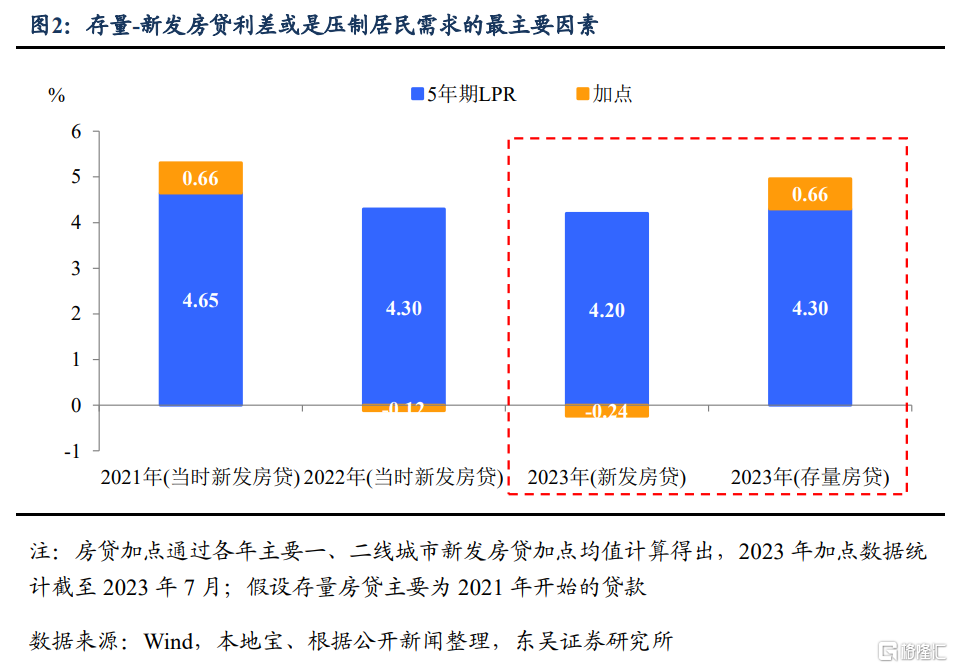

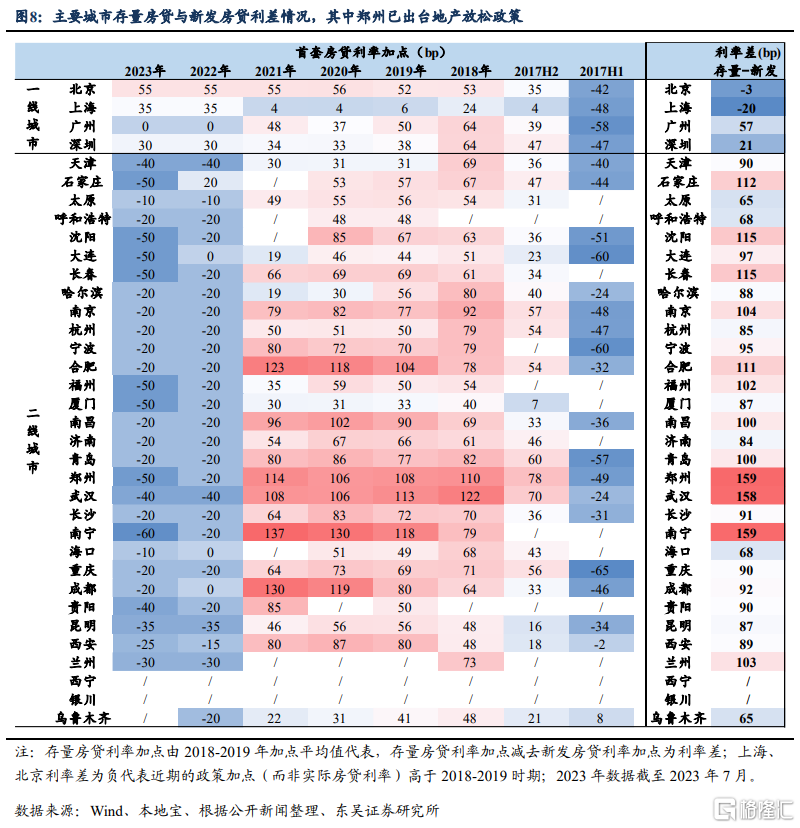

今年以來房貸“再融資”現象持續增加或許已經反映了5年期LPR下調效力的“桎梏”,二季度以來的按揭早償與潛在的經營貸置換均是證據之一。在沒有正式再融資機制情況下,長端LPR利率的進一步下調帶來的可能是更多的低息貸款置換而非地產需求端的直接刺激。據我們統計目前多數城市的存量-新增房貸利差仍高達60-100bp,存量降息節省居民利息支出釋放的需求或比新發貸款降息來的更爲顯著,而本次5年期LPR利率不變可能也是基於這一點考量。

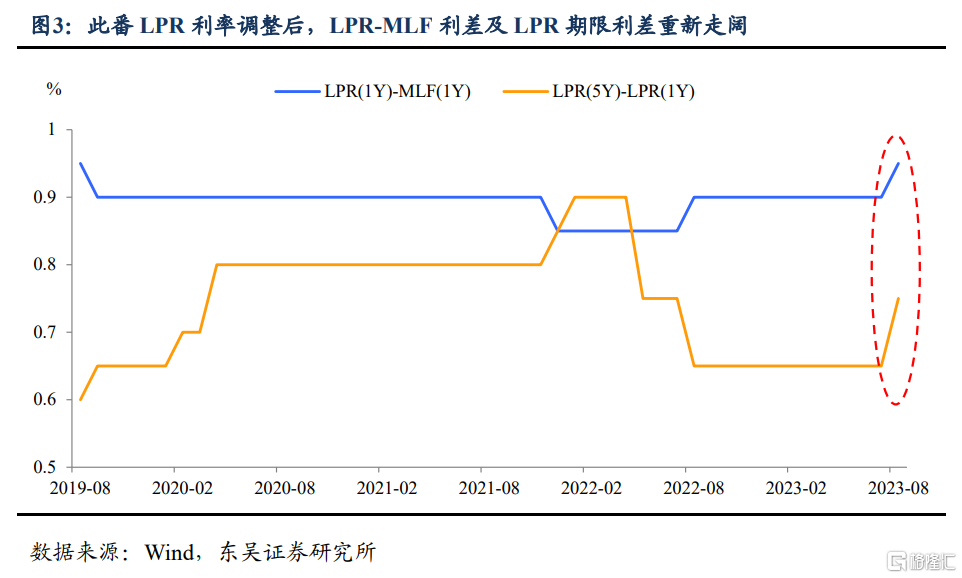

5年期LPR維持的“定力”,可能反映的是銀行利潤空間收窄“難言之隱”。此番利率調整後,MLF-LPR利差及LPR期限利差重新走闊。考慮到今年高層對金融穩定防風險的關注,我們認爲新一輪存款降息以及預期的降准均有加速落地的必要性。

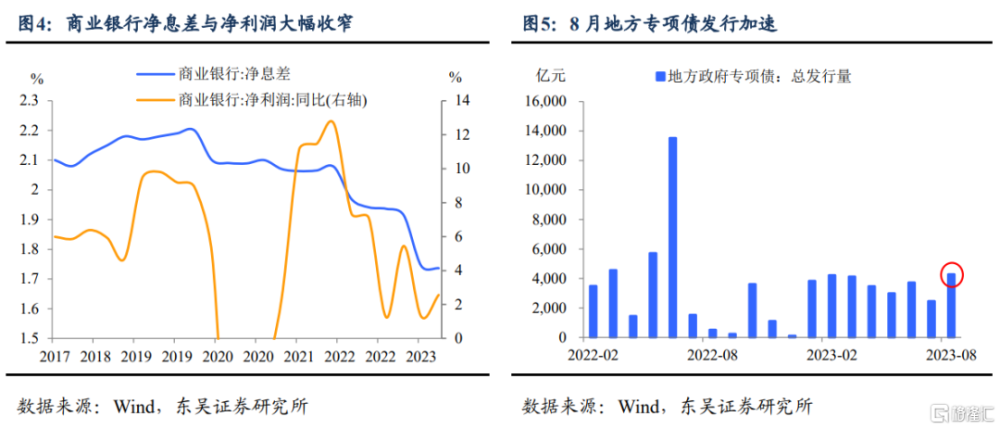

存款和存量貸款降息方面,央行二季度貨幣政策報告設專欄討論銀行合理利潤水平,可見商業銀行利潤縮減已至央行關注水平,金融監管總局公布的二季度淨息差爲1.74%,環比雖持平,但往後看下行壓力仍大:一方面是6月及8月LPR降息落地後的擠壓資產端收益的效應正在逐步顯現;另一方面央行上周日再提“統籌考慮增量、存量及金融產品價格關系”,包括按揭在內的多個存量貸款利率均有近期調降可能,驅動銀行开啓新一輪存款降息穩定負債端成本。

降准的訴求進一步增加。我們曾在7月金融數據點評報告中提到降准對於補充流動性、穩預期的必要性,觀察這兩周的變化,這些降准考量的壓力不減反升:上周流動性“量漲價升”,央行逆回購超量投放難抵專項債加速發行對資金面的擾動;8月意外降息後匯率壓力進一步增加,降准可發揮總量政策加力的穩預期作用。

5年期LPR雖未跟隨下調,救地產的緊迫性並未下降。以史爲鑑,5年期LPR跨步調降均伴隨着地產調控放松,而在如今“房住不炒”缺席的地產供求新形勢下,我們認爲本次5年期LPR利率意外的不變並不意味着“力度要夠”的地產政策有所轉向,降息的空間或轉交至存量按揭利率,且本輪地產放松的重心會在一线城市。

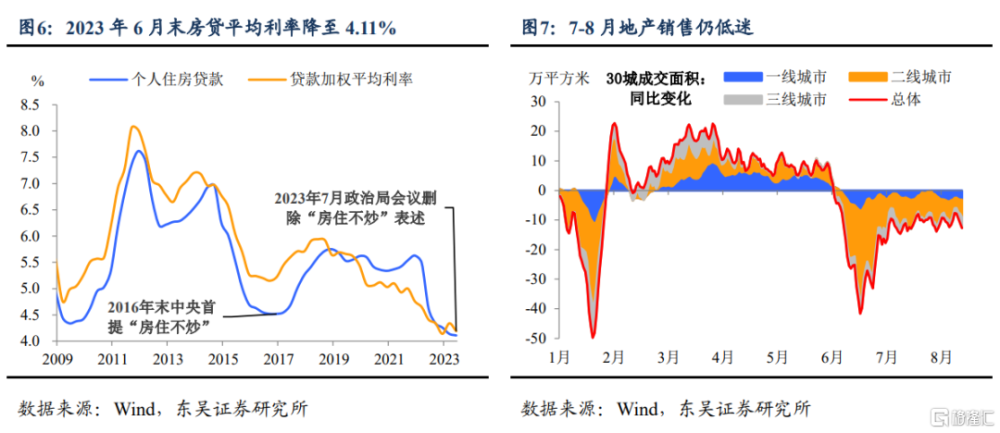

7月國家統計局口徑70城房價下跌城市增多,如果8月趨勢不變,廣州、深圳或將成爲符合央行首套房貸利率動態調整機制的下調條件首批一线城市,對於“买漲不买跌”的樓市信心影響較大。加之6月LPR下調後,6月末個人住房貸款利率進一步環比下降3bp至4.11%,已大幅低於2016年首提“房住不炒”時的4.52%,但三季度地產銷售繼續疲軟,救地產的緊迫性並未下降。

爲什么一线城市可能是後續地產政策發力點?變化主要在於“房住不炒”表述的缺席:政治局強調“地產供求新形勢”、央行二季度貨幣政策報告刪除“不將房地產作爲短期刺激經濟的手段”,都意味着我們對政府地產調控“穩而不強”的“刻板影響”可能要變一變了。對於當下數月低迷的樓市來說,庫存更少、能級更大的一线城市的房價回升是其急需的“示範”。

不同的是政策對居民重回加槓杆的思考。參考去年5年期LPR年內累計降幅多達35bp的背景下,地產銷售面積仍同比減少超20%,而今年居民收入、理財收益受到進一步擾動,股市及房價波動加大,重回加槓杆之路並非LPR降息能夠“一蹴而就”,地產需求刺激落地後房價的企穩回升或是回歸正軌的第一步。本次LPR非對稱下調或考量到LPR降息並非影響居民加槓杆的核心變量,重點仍在各地預期地產放松政策的兌現與居民資產價格及收入的普遍好轉。

風險提示:地產政策定力超預期;歐美經濟韌性超預期,資金大幅流向海外;出口超預期萎縮。

注:本文來自東吳證券於2023年8月21日發布的《5年期LPR不降的政策信號(東吳宏觀團隊)》,證券分析師:李瀟宇

標題:5年期LPR不降的政策信號

地址:https://www.iknowplus.com/post/25092.html