捷翼科技衝擊滬主板,聚焦汽車電連接系統,依賴前五大客戶

此前,長春捷翼汽車科技股份有限公司(以下簡稱“捷翼科技”)披露了首次公开發行股票並在主板上市招股說明書(申報稿),擬登陸滬主板,保薦人爲國泰君安證券。

捷翼科技主要從事汽車電連接系統的研發、生產和銷售,主要產品自低壓线束不斷拓展至高壓线束、智能充電系統等,此外公司業務還包括功能內飾件。

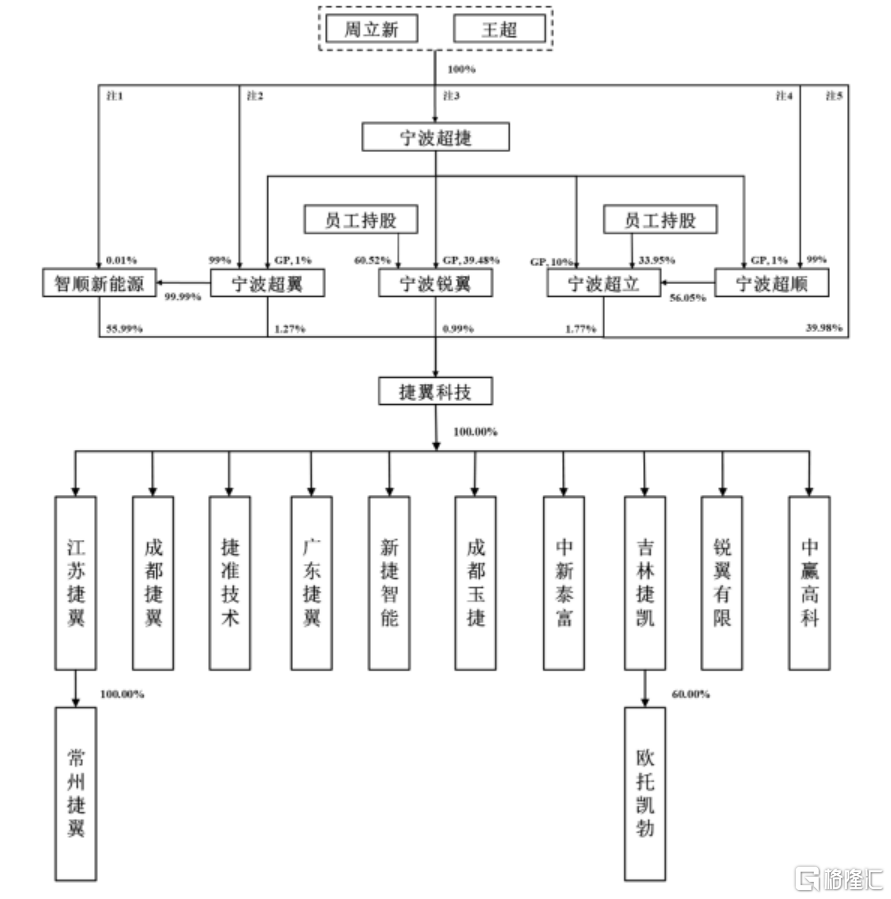

根據招股書,智順新能源持有公司55.99%股權,爲公司的直接控股股東。公司實際控制人爲周立新、王超母子,直接及間接合計控制公司股權比例爲100.00%。

股權結構圖,圖片來源:招股書

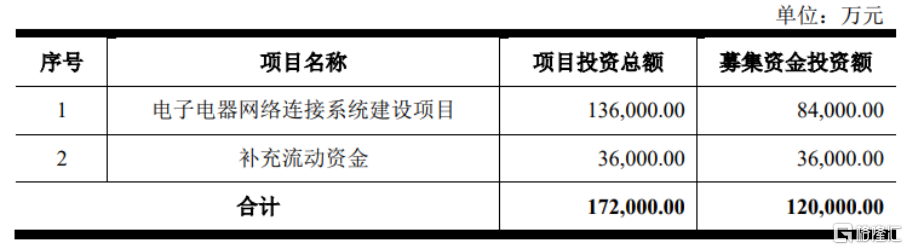

本次IPO擬募資12億元,主要用於電子電器網絡連接系統建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

主營業務毛利率存波動

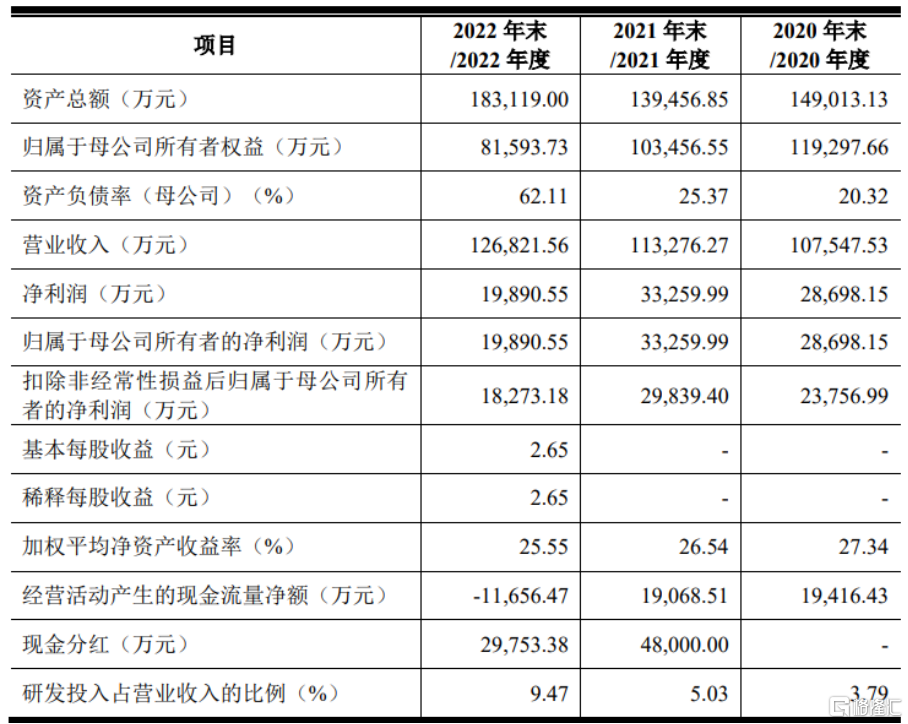

報告期各期,捷翼科技實現營業收入分別爲10.75億元、11.33億元、12.68億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲2.38億元、2.98億元、1.83億元。

基本面情況,圖片來源:招股書

值得注意的是,2021年 11月,爲消除潛在同業競爭風險,公司收購了實際控制人間接持有的歐托凱勃 60%的股權,歐托凱勃成爲公司合營企業。報告期內,歐托凱勃對 公司的業績貢獻主要體現爲自收購完成後按照持股比例確認的投資收益及報告期內各年度收取的咨詢費,各期合計分別爲 1165.50萬元、1828.43 萬元、5785.17萬元,佔同期利潤總額比例分別爲 3.55%、4.87%、28.69%,其中2022年業績貢獻大幅提升主要系當期確認了完整會計年度的投資收益所致。

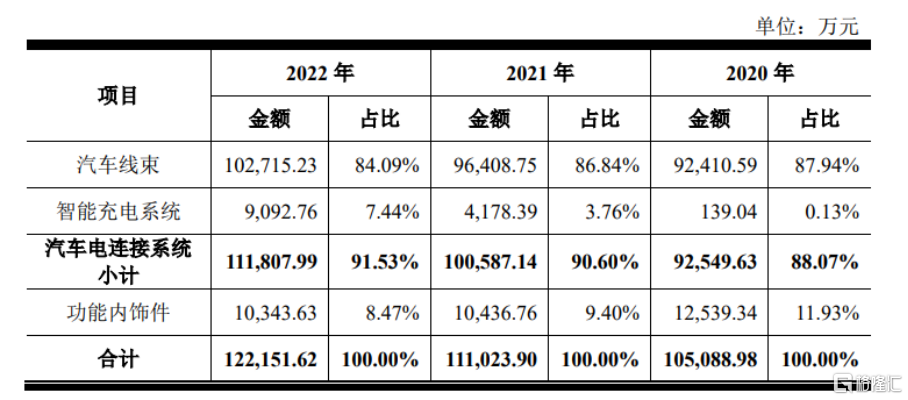

報告期內,公司汽車线束產品收入佔比超 80%,爲主要收入來源。其中,2021年收入增長由銷售單價提升貢獻,一方面受大宗商品價格波動影響銅價補償收入增加,另一方面高價值的高壓线束等產品在2021年放量。2022年汽車线束產品銷售金額由銷量提升拉動,主要系一汽大衆MEB平台車型、比亞迪、一汽紅旗等客戶車型貢獻所 致。

同時,智能充電系統收入規模持續提升,報告期內復合增長率爲708.68%。

公司主營業務收入構成具體情況,圖片來源:招股書

從行業競爭格局來看,國內電連接系統企業主要集中在中低端市場,市場佔有率較低,總體競爭激烈。

雖然公司依靠多年的技術積累已實現產品逐步向中高端市場躍遷,特別是新能源汽車高壓线束、智能充電系統等產品成功打入了國內外知名整車企業供應鏈體系,具有較強的競爭力,但與國外先進企業相比仍有一定差距。

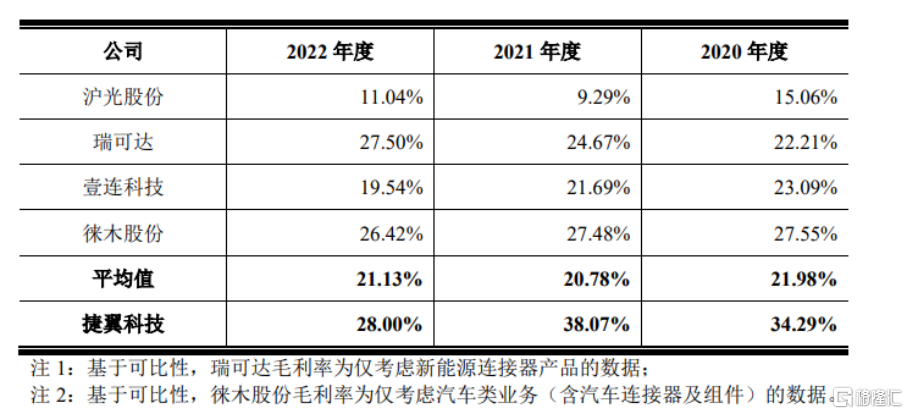

報告期內,捷翼科技的主營業務毛利率分別爲 34.29%、38.07%、28%,存在一定波動。公司主營業務毛利率受多種因素共同影響,包括宏觀經濟環境、細分產品結構、市場競爭狀況、配套車型檔次和銷量、原材料和人力成本等。

發行人產品毛利率與同行業可比公司比較分析,圖片來源:招股書

依賴前五大客戶

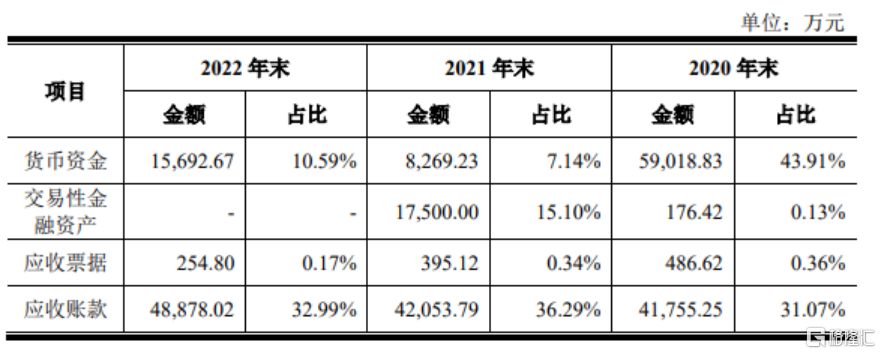

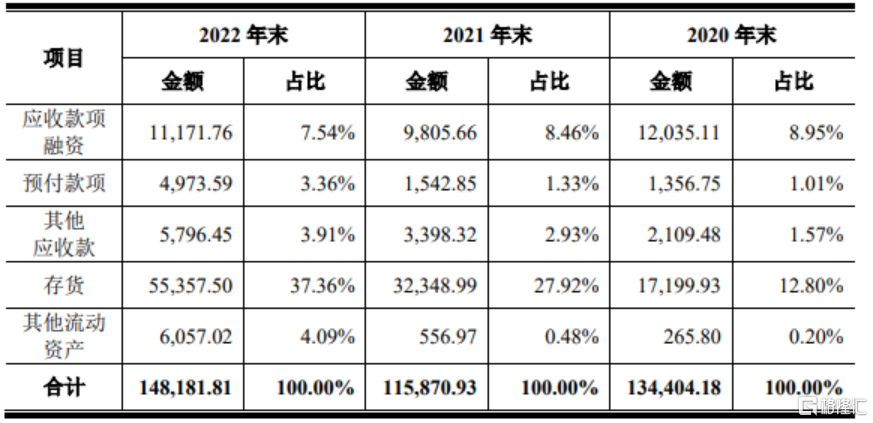

報告期各期末,公司存貨账面價值佔流動資產的比例分別爲 12.80%、27.92%、37.36%。 報告期各期末,公司存貨跌價准備金額分別爲 817.92萬元、1702.75萬元、 1121.50 萬元。報告期末,公司存貨账面價值大幅上升主要是受到下遊客戶生產 波動以及發行人爲新量產項目提前備料因素的影響。

發行人流動資產構成情況,圖片來源:招股書

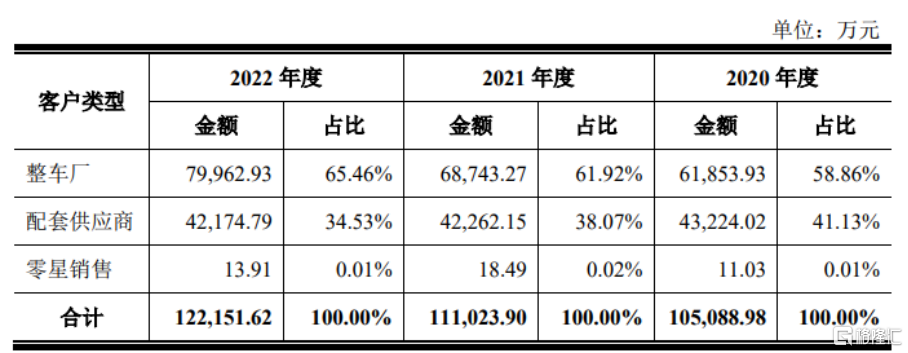

報告期內,捷翼科技向前五大客戶銷售金額佔主營業務收入比重分別爲92.60%、89.07%、86.61%。其中,公司對中國一汽的銷售收入佔主營業務收入的比重均超五成。

近年來,公司开發了寶馬集團、比亞迪、理想汽車、合衆新能源、零跑汽車等優質新客戶,報告期內前五大客戶佔比逐年下降。

主營業務收入的客戶結構分析,圖片來源:招股書

報告期各期末,公司應收账款及應收票據(含應收款項融資)账面價值合計佔報告期各期末流動資產的比例分別爲 40.36%、45.09%、40.70%,總體比重較高。報告期各期末,公司應收账款壞账准備余額分別爲2198.50萬元、2233.65萬元、2634.81萬元。

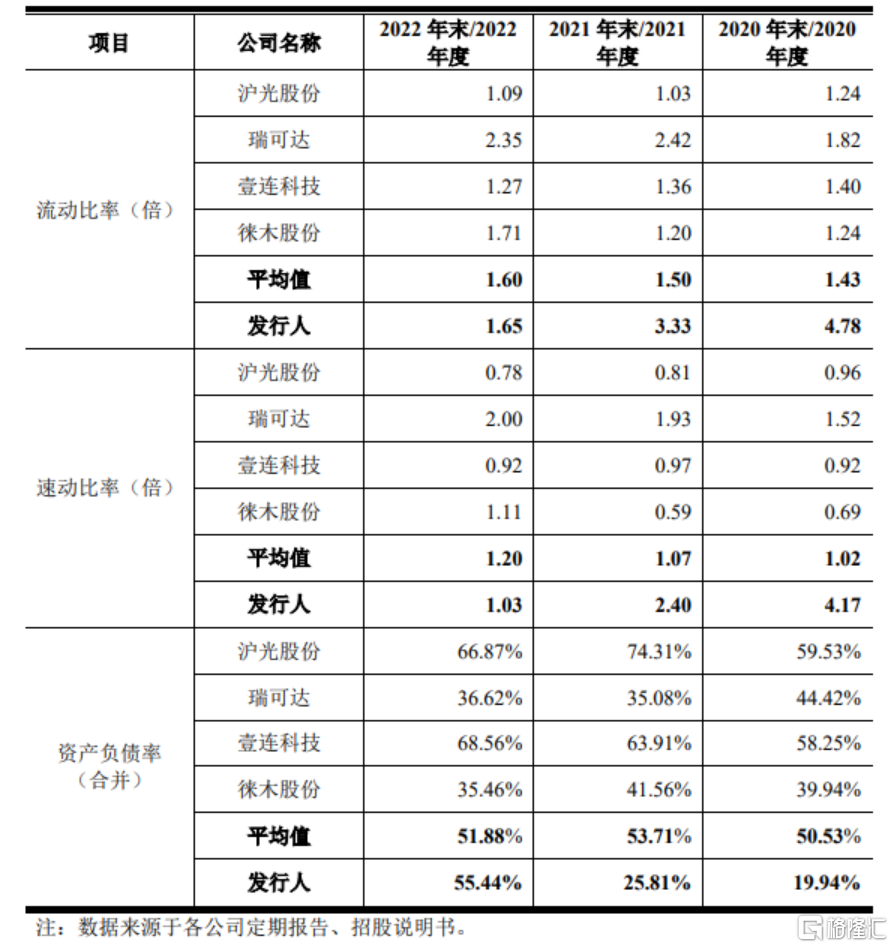

此外,報告期各期末,公司流動比率和速動比率逐年降低,資產負債率升高,主要是發行人通過增加金融機構負債以擴大生產經營規模導致流動負債增加。

可比公司償債能力情況,圖片來源:招股書

事實上,汽車電連接系統和功能內飾件的生產工序較多,需要大量產线工人,是一個能夠大量吸納勞動就業的行業,公司報告期末的員工數量接近3000人。隨着業務規模的擴大,公司的用工需求也逐漸增加。而公司越來越多的用工需求,也帶來了勞動力成本的上升。報告期內,捷翼科技支付給職工以及爲職工支付的現金分別爲 1.37億元,1.69億元、3億元,增幅較大。

結語

目前來說,捷翼科技要立足於汽車電連接系統行業廣闊發展前景,在現有產品的基礎上,引進國內外先進生產技術設備,擴大生產規模,加快構建公司在汽車電連接系統市場的競爭優勢。同時,公司也要持續向下遊客戶尋求深度合作,提高自主創新能力和同步开發能力,爲客戶定制化高端新產品的研發發揮更大作用,加速推動進口產品國產化替代進程。

標題:捷翼科技衝擊滬主板,聚焦汽車電連接系統,依賴前五大客戶

地址:https://www.iknowplus.com/post/25093.html