財通證券:美債利率企穩是A股市場反轉的重要參考

核心觀點

美債利率企穩可能是本輪市場反彈重要信號。8月全球股市承壓源於:美國經濟預期修復、美債利率飆升(契合“油升金降”表現),帶動美元指數走強、資金回流美國、施壓A股市場。參考18年10月、22年10月兩輪外部極限壓力下的市場底,美債利率企穩大約領先A股市場底1周,A股底部已近;行業配置角度看,行情觸底回升、預期運動战、向上磨,板塊節奏上大概率爲藍籌搭台、成長表現,“高盈利成長+低估值藍籌”組合進可攻、退可守,值得繼續配置。具體板塊看,1)藍籌搭台,關注大金融(券商、保險、地產)、PPI預期觸底(聚氨酯、農化、鋼鐵)、中美地產鏈共振(建材、家居);2)成長表現,靜待風險偏好修復+產業催化的中長线機會,關注受益全球供應鏈重構的高端制造(電動車、船舶、機器人等)、供給創新的TMT(數據要素、算力、金融軟件、華爲產業鏈)。

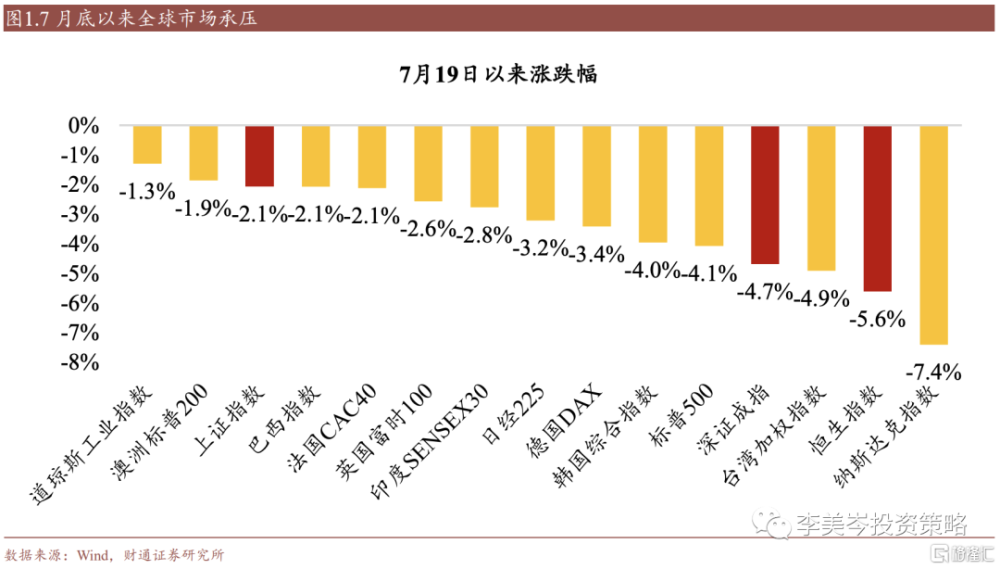

8月以來全球市場整體承壓。主要股指都調整了5%-10%,A股再度進入底部區間,大類資產普跌爲主。在此財通證券釐清市場調整原因(美債利率飆升引發資產再平衡),預判後市潛在反彈信號(美債利率企穩A股反彈),建議繼續配置“啞鈴策略”(紅利低波+TMT指數/小盤指數)。

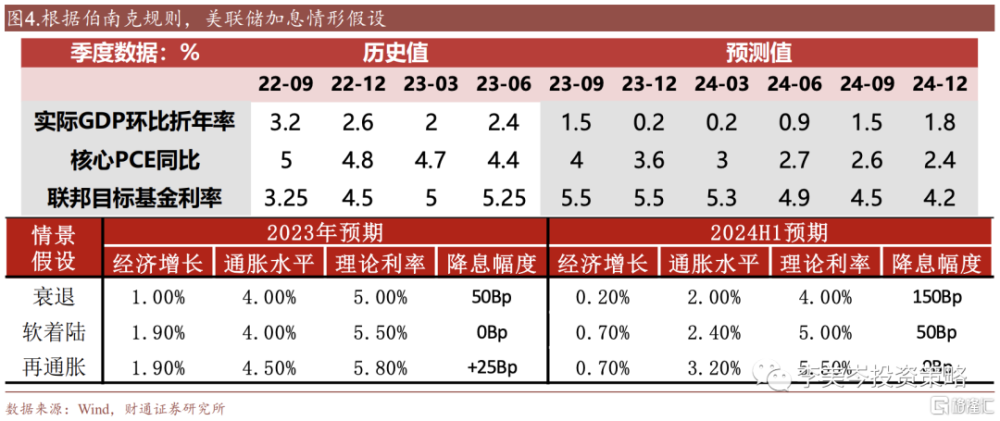

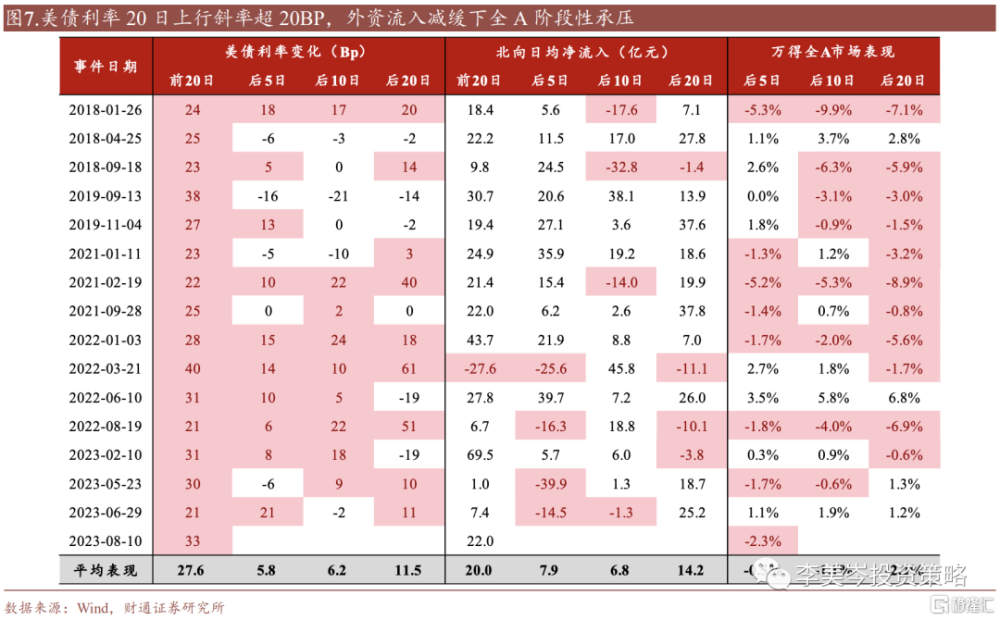

美債利率大幅上行是近期全球市場調整主因。7月19日以來,10年美債利率上行超50Bp至4.26%,而歷史上美債利率20日上行超20Bp的時點往往引發市場波動、本輪更加劇烈。本輪美債利率飆升背後:一是近日發行規模超預期、惠譽下調美債評級,二是美國經濟重啓復蘇跡象(7月社零、費城制造業指數均大超預期),市場不僅上修長端利率、也上修了美債期限利差,如財通證券在下半年策略提示美國經濟上行風險。財通證券根據伯南克規則推測政策利率和美債利率:1)美聯儲大概率年內結束加息,距離理論利率相差不到25BP;2)美聯儲難降息,如果經濟溫和增長,明年最快上半年才降息1-2次;3)類比2002-2007年宏觀環境,若無重大危機,美債利率可能長期維持在4%-5%的平台。

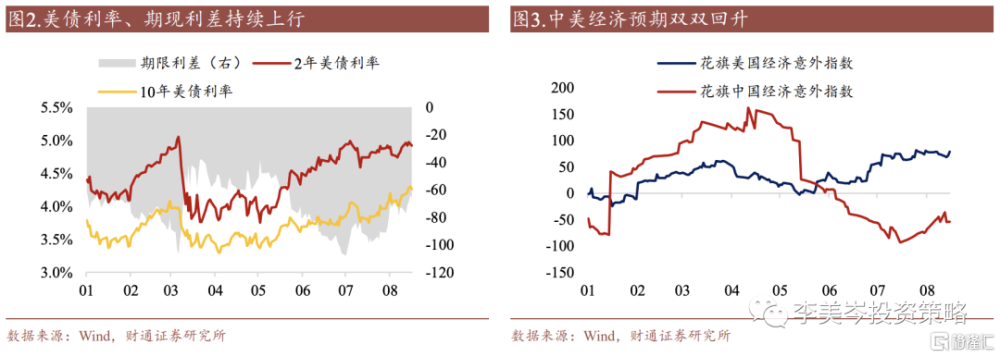

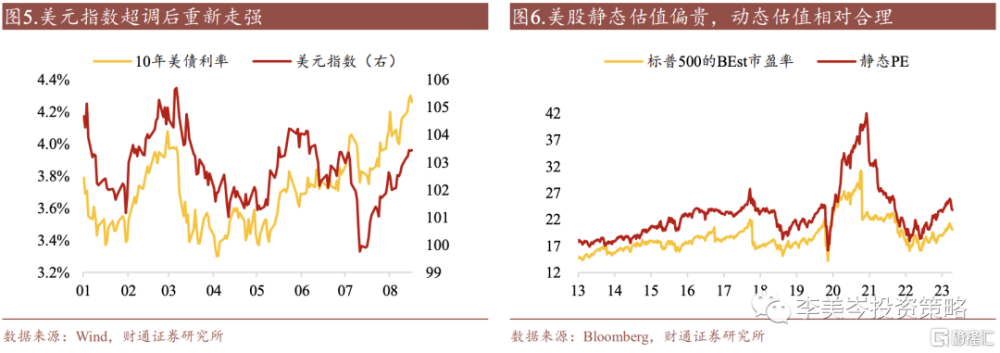

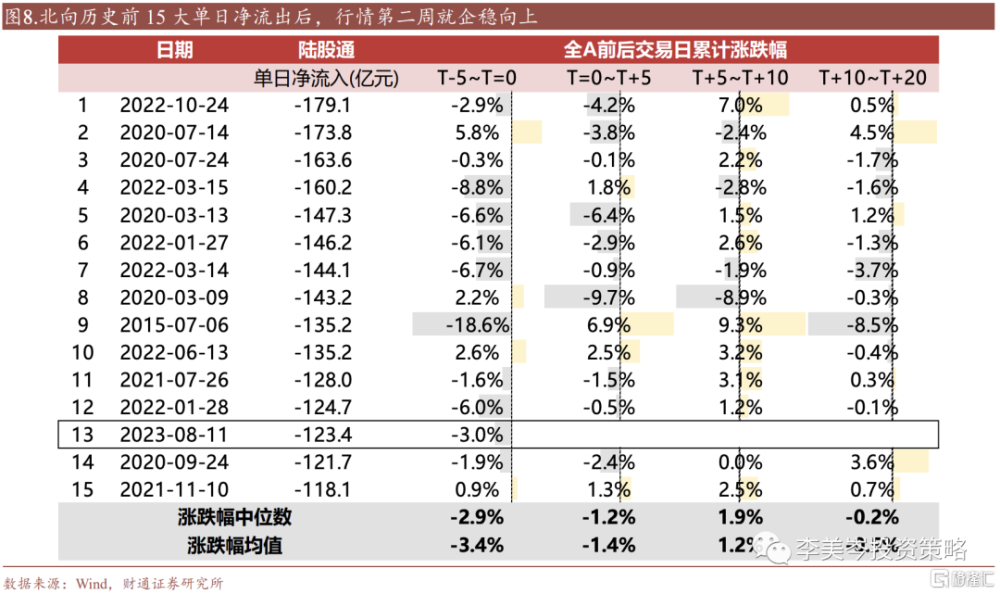

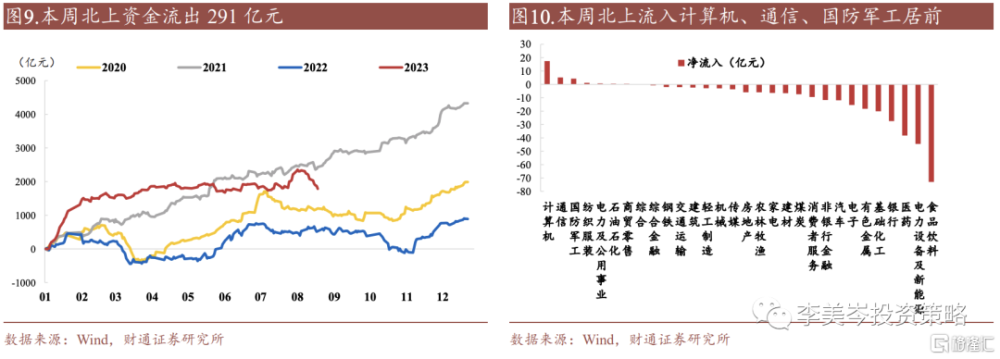

美債利率飆升推導資產表現:1)美元指數超調後向上修復。今年6月後市場對於美債利率預期過於樂觀,美元指數短期大幅回落;7月下旬以後,從超調位迅速走強回歸。2)利率預期修正,美股估值偏貴。今年美股大反攻以後,標普500靜態PE爲23.8x已經偏貴;但若盈利增長兌現,遠期PE爲20.1x,處於近10年以來24%位置,估值相對合理;進一步的,若參考2003-2007年美股遠期估值中樞18x,目前高出約10%。3)美債利率和美元指數走強,全球股市估值調整,外資流出A股,匯率也有所承壓。美債/美元走強下,外資調整對全球股市的估值判斷,包括A股在內的新興市場。由此,外資流出A股,北向看本周淨流出291億元,其中消費158億元、高端制造73億元、大金融44億元。匯率也一度突破7.3。4)美債利率上行,油價走高、黃金下跌。本輪美債利率上行由實際利率驅動,因此油價自低點上漲17%,黃金自高點下跌5%。

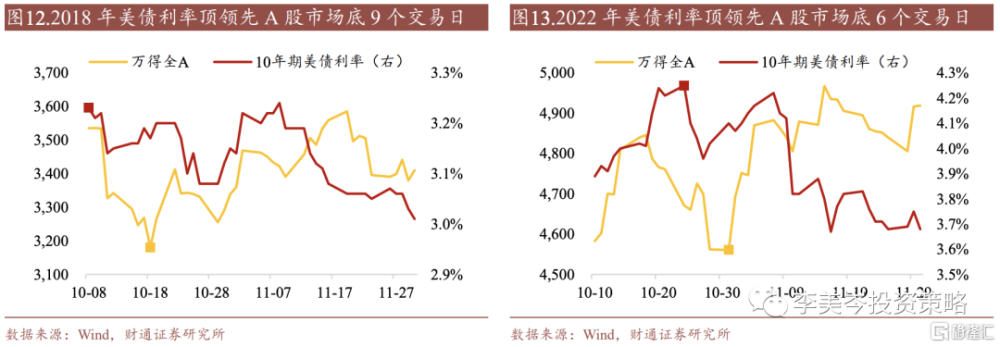

參考18年10月、22年10月,美債利率企穩可能开啓市場反轉。前兩輪典型的美債利率飆升引發A股調整是2018年和2022年,復盤底部過程:1)2018年10月8日美債利率觸頂3.23%,A股於10月18日觸底回暖;2)2022年10月24日美債利率見頂4.25%,A股於10月31日开啓回彈。

配置層面,運動战、向上磨,藍籌搭台、成長唱戲的“啞鈴策略”值得繼續配置。財通證券從2022年下半年市場策略《當低估值藍籌遇上高盈利成長》持續推薦“高盈利成長+低估值藍籌”組合,在經濟回落、市場走弱周期表現優異。而當經濟上行、市場回暖的初期,也“進可攻、退可守”,因此繼續關注。具體板塊看,藍籌方面:1)大金融,經濟&行情起底期,券商、保險、地產多爲排頭兵。2)PPI預期觸底,聚氨酯、農化、鋼鐵彈性突出。3)中美地產鏈共振,國內地產政策優化、城中村改造,美國建材家居庫存去化充分,關注裝修建材、家居用品。成長方面:1)高端制造,電動車、船舶、機器人等受全球產業周期/趨勢推動維持高景氣。2)數字經濟,AI浪潮、5G滲透等帶動運營商&電子、軟件業務量,重點關注數據要素、算力、金融軟件、華爲產業鏈。

風險提示:聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:文中報告節選自財通證券2023年08月20日發布的《美債利率企穩是市場反轉的重要參考--A股策略專題報告》,報告分析師 :李美岑 S0160521120002;張日升 S0160522030001

標題:財通證券:美債利率企穩是A股市場反轉的重要參考

地址:https://www.iknowplus.com/post/25094.html