國君策略:大跌之後,不必過慮

摘要

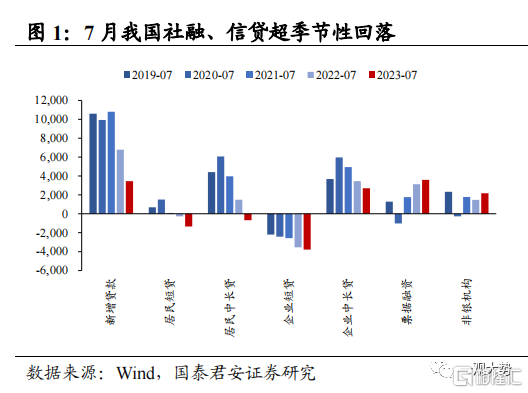

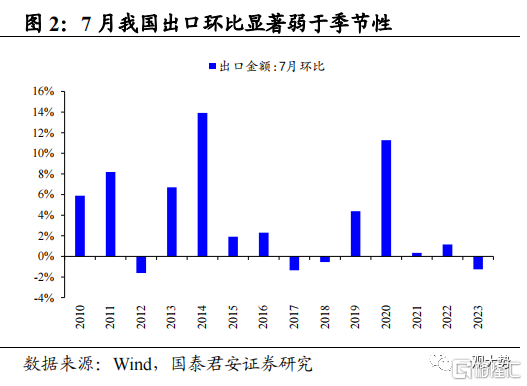

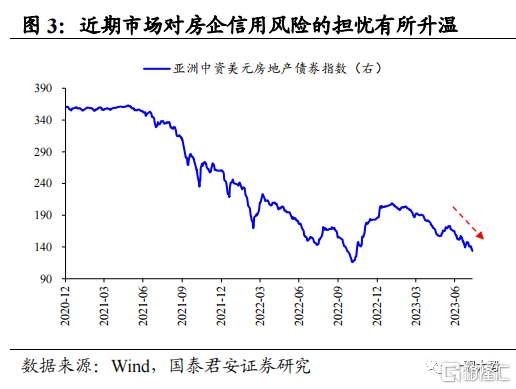

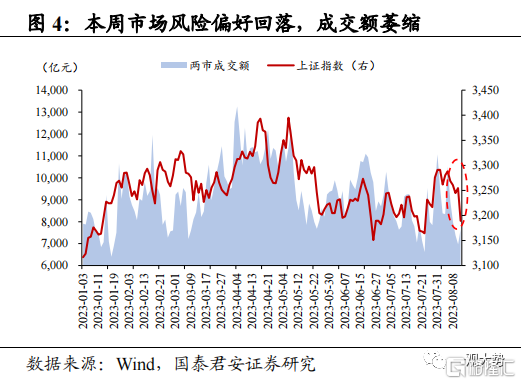

大跌之後下行有底,震蕩底部不必過慮。近期市場連日調整,指數在周五以低成交量擊穿重要關口位置,顯示市場买盤和信心的疲軟。本周市場調整,原因有三:1)社融、出口等數據超季節性回落;2)房企流動性困局與信托風險;3)美國對華投資限令與外部地緣不確定性。市場情緒也表現出“忽上忽下”,過度樂觀轉向害怕風險。我們認爲,權重板塊經歷兩年調整,市場對於經濟/地緣的看法並無太大分歧並已計價,悲觀者籌碼多數已出清,市場下行的空間並不大。另一方面,對政治局後政策發力的預期也已多數計價,市場需要新的增量政策。因此我們維持對大勢的判斷,股票指數橫盤震蕩。大跌之後下行有底,不必過慮。

投資策略一:風險偏好走向兩端,交易至勝重出江湖。景氣缺乏與不確定性,基於周期認識和價值發現的策略暫不奏效;同時,投資者結構也出現了兩極分化:高風險偏好投資者擁抱不確定性,非常活躍;而低風險偏好投資者則極度厭惡不確定性,偏好穩定資產。風險偏好兩端走對眼下的市場產生了重要影響:1)股票市場存量博弈。一致預期形成非常快,強調逆向思考;2)市場底部交易主導。悲觀者的預期無法表達,樂觀者的預期可以順暢表達,中小市值、次新交易重出江湖,重點在交易阻力最小+邊際變化大或想象空間大;3)股價變動隱含的是高風險偏好/樂觀者的預期。行情往往出現“买預期、买變化、不买兌現”,波動加大。

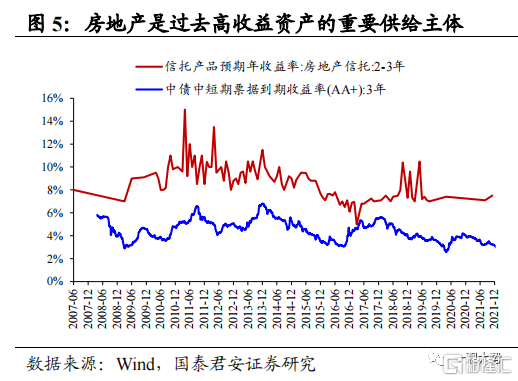

投資策略二:不確定中找確定性,低波紅利“暗线”浮出。除交易策略外,如偏好低換手的穩健投資者有一個選擇是紅利股息策略。在房地產去金融化、增長中樞換擋與利率水平的趨勢性降低的宏觀環境下,優質高收益資產極爲稀缺,2017-2020年投資者偏好競爭優勢和高護城河類企業,而眼下多數與地產周期相關且永續假設變化。但是市場運行的一條“暗线”已經浮出水平,具有牌照/特許經營優勢、穩定盈利增長和高股利分配的央國企,成爲當下不確定性環境中收益供給的高確定性。

行業比較:TMT+券商布局反彈,紅利股息穩健底倉。1)看好中小市值成長。前期科技股調整充分,中小市值交易阻力小。後續數字要素頂層設計和AI應用審批有望加快,推薦計算機/傳媒/通信。2)金融股脈衝結束分歧加大,看好中期受益“活躍資本市場”,布局券商龍頭;3)安全資產耐心布局:逢低布局盈利增長預期在底部、國產替代需求提升的安全資產與高端制造(電子/機械/軍工);3)從中期低換手維度,社會變化速度放慢以及利率的下降,持續看好內在價值穩定且高股息供給的運營商/能源石化/電力與公用。此外,年底我們認爲或有周期漲價行情。

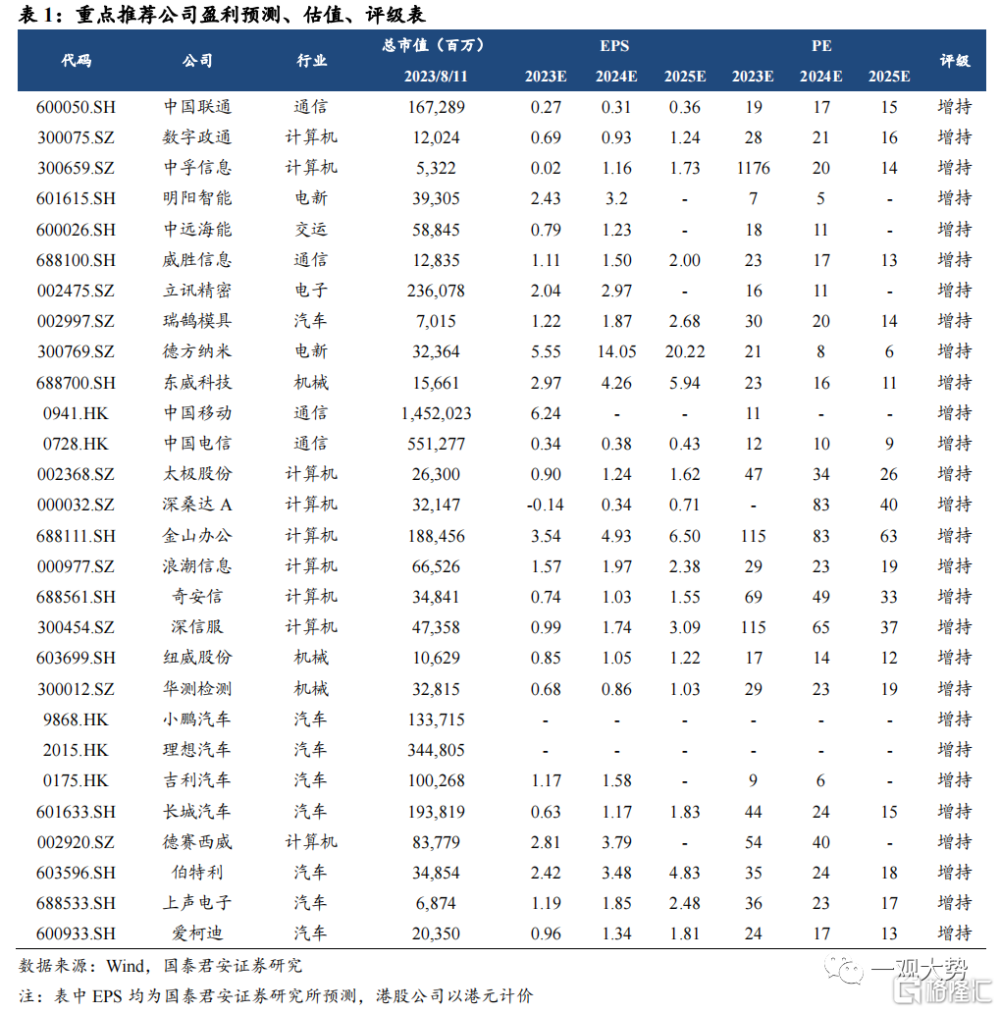

投資主題和個股推薦:數據要素/國產裝備/智能汽車/先進材料。1、數據要素:頂層設計有望加速推進,數據交易和數據資產重估有望清晰化,推薦運營商(中國移動)/數據服務(數字政通/中孚信息);2、國產裝備:自主化預期提升,周期性業績改善的風電(明陽智能)/油輪(中遠海能)/電網(威勝信息);3、智能汽車:智能化技術加速迭代,新車型催化下的奇瑞/特斯拉供應鏈(立訊精密/瑞鵠模具);4、先進材料:商業化進程有望加速的磷酸錳鐵鋰(德方納米)/復合集流體(東威科技)。

風險提示:國內需求恢復不及預期;全球地緣政治的不確定性。

01

大跌之後下行有底,震蕩底部不必過慮

近期市場連日調整,指數在周五以低成交量擊穿重要關口位置,顯示市場买盤和信心的疲軟。本周市場調整,原因有三:1)社融、出口等數據超季節性回落;2)房企流動性困局與信托風險;3)美國對華投資限令與外部地緣不確定性。市場情緒也表現出“忽上忽下”,過度樂觀轉向害怕風險。我們認爲,權重板塊經歷兩年調整,市場對於經濟/地緣的看法並無太大分歧並已計價,悲觀者籌碼多數已出清,市場下行的空間並不大。另一方面,對政治局後政策發力的預期也已多數計價,市場需要新的增量政策。因此我們維持對大勢的判斷,股票指數橫盤震蕩。大跌之後下行有底,不必過慮。

02

投資策略一:風險偏好走向兩端,交易至勝重出江湖

景氣缺乏與不確定性,基於周期認識和價值發現的策略暫不奏效;同時,投資者結構也出現了兩極分化:高風險偏好投資者擁抱不確定性,非常活躍;而低風險偏好投資者則極度厭惡不確定性,偏好穩定資產。風險偏好兩端走對眼下的市場產生了重要影響:1)股票市場存量博弈。一致預期形成非常快,強調逆向思考;2)市場底部交易主導。悲觀者的預期無法表達,樂觀者的預期可以順暢表達,中小市值、次新交易重出江湖,重點在交易阻力最小+邊際變化大或想象空間大;3)股價變動隱含的是高風險偏好/樂觀者的預期。行情往往出現“买預期、买變化、不买兌現”,波動加大。

03

投資策略二:不確定中找確定性,低波紅利“暗线”浮出

除交易策略外,如偏好低換手的穩健投資者有一個選擇是紅利股息策略。在房地產去金融化、增長中樞換擋與利率水平的趨勢性降低的宏觀環境下,優質高收益資產極爲稀缺,2017-2020年投資者偏好競爭優勢和高護城河類企業,而眼下多數與地產周期相關且永續假設變化。但是市場運行的一條“暗线”已經浮出水平,具有牌照/特許經營優勢、穩定盈利增長和高股利分配的央國企,成爲當下不確定性環境中收益供給的高確定性。

04

TMT+券商布局反彈,紅利股息穩健底倉

行業比較:TMT+券商布局反彈,紅利股息穩健底倉。1)看好中小市值成長。前期科技股調整充分,中小市值交易阻力小。後續數字要素頂層設計和AI應用審批有望加快,推薦計算機/傳媒/通信。2)金融股脈衝結束分歧加大,看好中期受益“活躍資本市場”,布局券商龍頭;3)安全資產耐心布局:逢低布局盈利增長預期在底部、國產替代需求提升的安全資產與高端制造(電子/機械/軍工);3)從中期低換手維度,社會變化速度放慢以及利率的下降,持續看好內在價值穩定且高股息供給的運營商/能源石化/電力與公用。此外,年底我們認爲或有周期漲價行情。

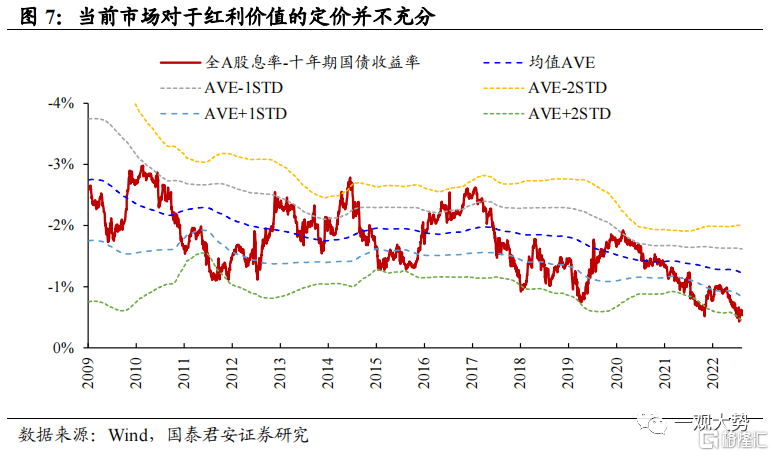

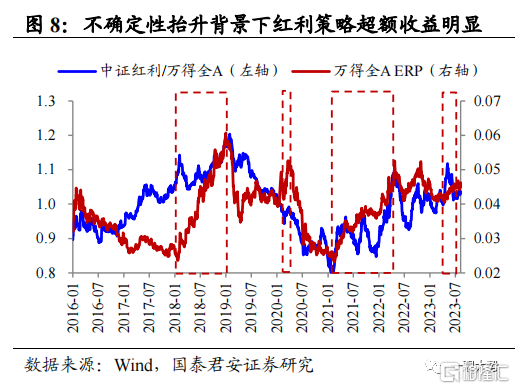

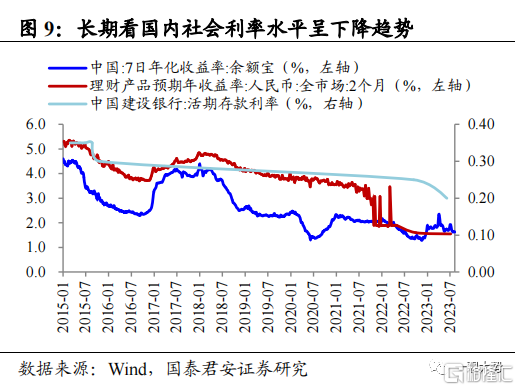

高股息:穩定股息收益應對短期不確定性和長期利率下行。從歷史經驗來看不確定性擡升背景下高股息紅利策略超額收益明顯,且相關板塊市值體量大具有資金承載能力。長期來看,國內低風險投資產品收益率持續下降,穩定的高股息分紅可提供可觀的收益來源,具有稀缺性。推薦高股息板塊中短期景氣有支撐的石化/運營商/電力。

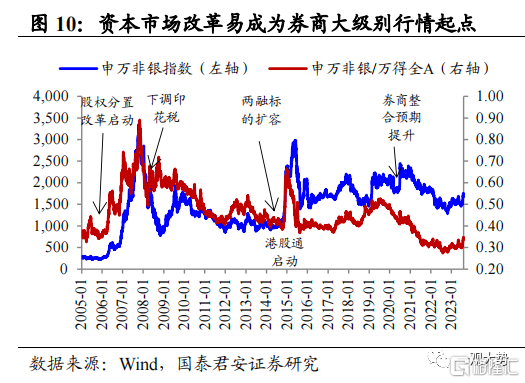

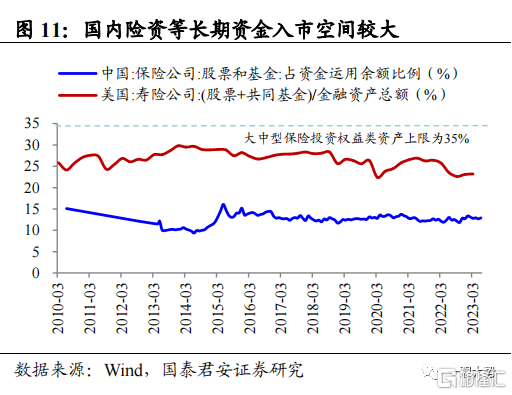

非銀:活躍資本市場政策不斷深化,券商迎來密集催化。政治局會議首次提出“活躍資本市場”後,證監會、交易所、中國結算等部門快速響應推出多項投資端與交易端的利好政策,改革措施在不斷深化。從歷史上看,資本市場重要改革易成爲券商大級別行情的起點。除政策預期外,我們認爲以險資、銀行理財爲主的長期機構資金進一步入市值得期待,目前國內保險資金對股票和基金的投資比例長期保持12%-13%,不僅較美國險資的權益配置比例相差較多,較國內政策的要求上限還有很大空間。板塊上漲阻力最小的反彈第一階段結束後,推薦最爲受益資本市場活躍度提升和機構資金入市的頭部券商、金融IT板塊。

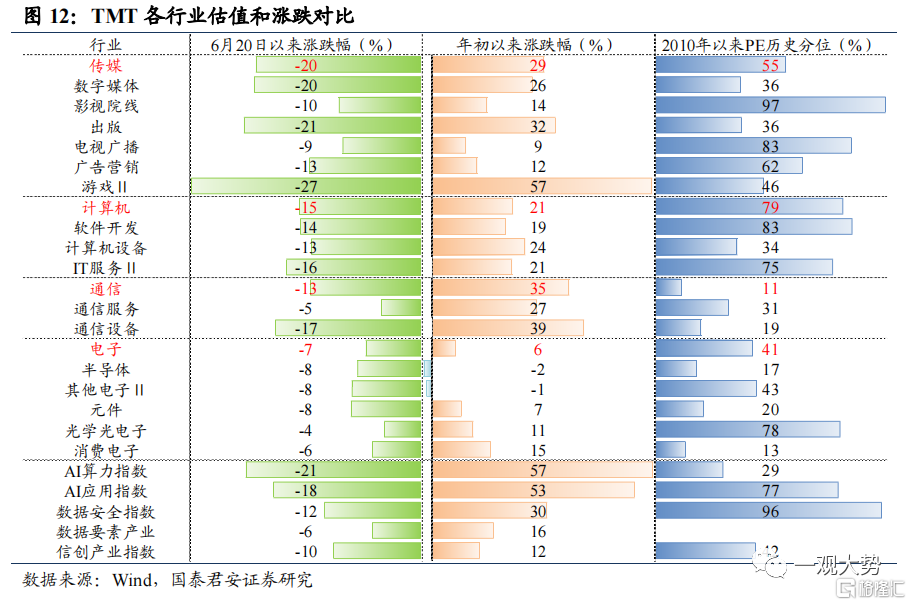

TMT:前期調整相對充分,關注海內外新催化。自6月中旬以來,TMT板塊經歷近2個月調整,部分方向回撤幅度達到15%-20%,PE歷史分位大多回落至中樞位置,微觀交易結構的壓力有所緩解。目前海外AI應用快速發展,爲國內提供較多映射參考,同時國家數據局局長到任,國內數據要素和AI應用的推進有望提速,新催化值得關注。推薦調整充分,且受益AI和數字經濟發展的傳媒(媒體/遊戲/影視)、計算機(數據要素)、通信(算力細分環節如先進封裝/液冷/光芯片等)。

05

投資主題和個股推薦 :數據要素/國產裝備/智能汽車/先進材料

1、數據要素:頂層設計有望加速推進,數據交易和數據資產重估有望清晰化,推薦運營商(中國移動)/數據服務(數字政通/中孚信息);2、國產裝備:自主化預期提升,周期性業績改善的風電(明陽智能)/油輪(中遠海能)/電網(威勝信息);3、智能汽車:智能化技術加速迭代,新車型催化下的奇瑞/特斯拉供應鏈(立訊精密/瑞鵠模具);4、先進材料:商業化進程有望加速的磷酸錳鐵鋰(德方納米)/復合集流體(東威科技)。

1、數據要素:數據資產價值重估,數字化賦能現代化

事件:據人社部7月28日消息,原中國聯通董事長劉烈宏被任命爲國家數據局局長。

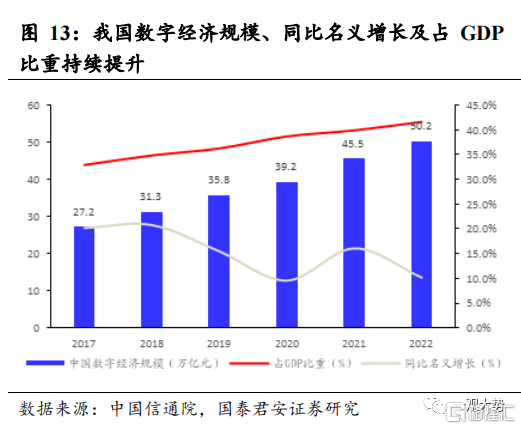

數據要素體系建設有望進入加速期。劉烈宏深耕數字經濟領域多年,曾在中電科、中國電子兩大央企任管理崗位,此後任職於中央網信辦、工信部和中國聯通。2023年3月提出組建國家數據局後,與數據確權和數據交易相關的頂層設計亟待完善。隨着國家數據局局長的到任,數據要素和數字經濟規劃建設相關領域推進力度有望加強,進入密集催化期,看好數據要素相關產業鏈投資機會。

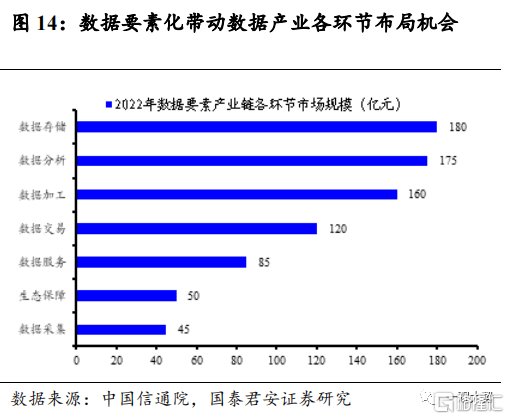

數據要素頂層設計有望加速完善,進而推動數據交易體量放大。國家數據局和各地方數據管理機構、數據交易所構成我國數據要素的組織體系,“數據二十條”和各地方數據交易管理條例構成我國數據要素的法規體系,各地方在推動本地公共數據流通交易上較爲積極,相關舉措加速落地,2014年以來已成立40余家數據交易場所,其中廣東擬將數據要素納入GDP核算,2023年數據交易規模有望超50億元;北京規劃2030年數據要素市場規模達2000億元,並探索將國有企業數據資產开發利用納入國有資產保值增值激勵機制。但當前針對數據資產權屬認定、隱私數據交易、數據資產入表、數據稅收等事項的頂層設計仍待完善,數據局局長到任後相關法規的推進或將提速。

投資建議:基礎制度的完善和流通體系的構建催化數據要素產業鏈投資機會。推薦一:數據資產價值提升下的運營商(中國聯通/中國移動/中國電信),數據服務商(數字政通/太極股份/深桑達A);推薦二:數字基礎設施和關鍵數字技術的自主可控,看好基礎軟件和關鍵硬件(金山辦公/浪潮信息,受益中國軟件/中國長城/海光信息/海量數據);推薦三:數據流通體系相關的數據確權、數據處理和數據安全等(奇安信/深信服,受益人民網/雲賽智聯)。詳見報告:《數據要素:頂層設計有望加速》2023-07-29

2、國產裝備:制造業復蘇疊加政策護航,自主化進程提速

關注全球化+電動化、智能化的結構性機會。海外工程機械銷量增長顯著,國內企業憑借產品性價比+電動化優勢有望進一步提高全球市佔率。海外市場中,東南亞市場工程建設需求大,开工小時數同比持續正增長超25個月,歐美等地區开工小時數保持穩定。考慮到國內22年外銷高基數影響及全球經濟放緩,出口增速預計趨穩,高准入門檻及高利潤率的大型礦機設備、電動化設備或爲下一外銷增量突破口。

通用自動化築底企穩,2023Q3、Q4有望开啓新一輪上漲周期。1)疊加高端母機國產化加速,機牀行業中長期有望穩步上行。2)工業閥門:高端市場進口替代空間巨大。根據GIA統計,全球閥門有4000億元的市場規模,國內總市場達139億美元,國內進口閥門金額達105億美元,國產替代空間大。推薦:紐威股份。

檢測行業需求穩定弱周期性,有望穿越牛熊。檢測行業爲需求穩定性品種,2016-2021年我國檢測行業規模CAGR達14.65%,保持相對穩健增長。目前我國檢測市場極爲分散,2020年國內市場CR5爲3.01%,全球市場CR3爲7.69%,對比海外仍有大幅提升空間。我們預計未來建築工程、建築材料檢測等增速可能略微下滑,食品、環境檢測有望保持穩步增長,雙碳、軍工、新能車、醫學特檢等檢測有望呈現較高增長。推薦:華測檢測(綜合性檢測龍頭,五大檢測板塊穩步增長)。詳見報告:《自動化和工程機械有望復蘇,檢測服務穩健增長》2023-07-21

3、智能汽車:賦能國際巨頭,智能化產業鏈迎來技術溢價

事件:國內車企向海外汽車巨頭反向輸出造車技術7月26日晚,大衆汽車集團與小鵬汽車籤署战略技術合作框架協議和總值約7億美元的股份購买協議(4.99%的小鵬汽車A類普通股),雙方將基於小鵬汽車G9車型平台和智能駕駛技術开發兩款B級電動車,預計2026年投產。

核心邏輯:國內智能汽車產業鏈角色從用市場換技術,到向海外輸出技術和出口整車,產業鏈價值將迎來重估

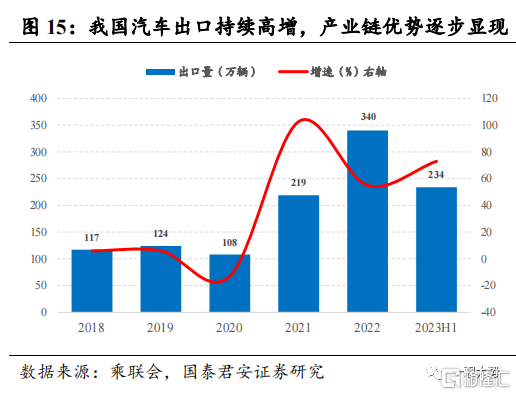

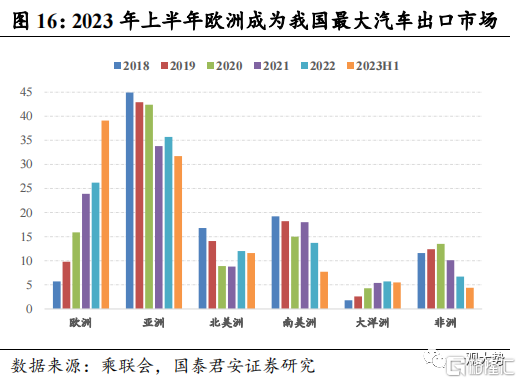

1、我國新能源車銷量增速和份額領先全球,汽車出口也進入高增長階段。據乘聯會數據,2023年6月我國新能源零售66.5萬輛,同比增25.2%,1-6約累計零售308.6萬輛,同比增37.3%,我國新能源車銷量全球份額超60%;2023年上半年我國汽車出口量達234萬輛,同比增長73%。

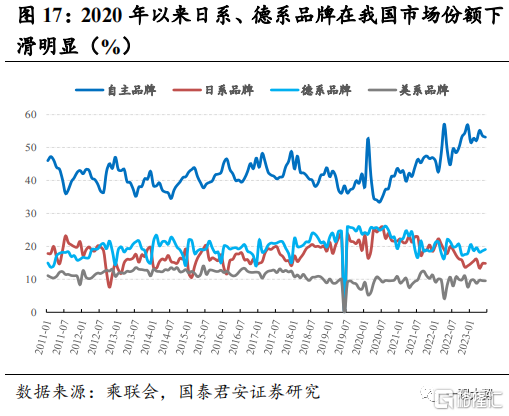

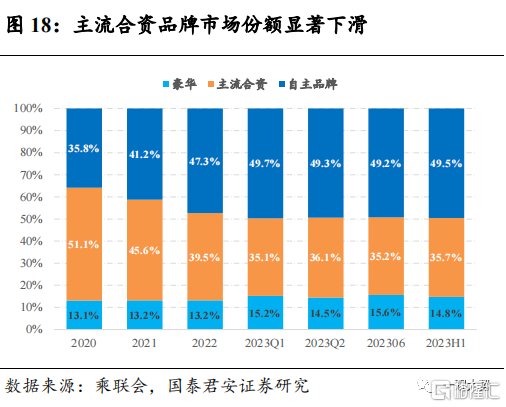

2、自主品牌在電動化、智能化領域優勢顯著,合資品牌面臨銷量下滑壓力。2020年以來,我國自主品牌市場份額顯著提升,廣口徑統計從2020年的34%提升至2023年6月的53%,同期合資品牌尤其是日系和德系品牌市場份額顯著下降。

3、自主品牌引領產業創新趨勢,實現向海外巨頭反向輸出造車技術。全棧自研支撐下的技術優勢是小鵬吸引大衆技術合作的基礎,小鵬G9平台採用全新電子電氣架構,並實現車樁量產800V超快充平台;小鵬汽車智能駕駛技術不斷迭代,推出具備城市、高速、VPA-L等全場景的智能輔助駕駛系統。

投資建議:1、具備顯著平台化技術優勢的整車企業,推薦:小鵬汽車/理想汽車/長城汽車/吉利汽車;2、汽車智能化相關的軟硬件供應商,推薦:德賽西威/伯特利/上聲電子;3、受益雙贏合作銷量提升的供應鏈企業,推薦:愛柯迪/瑞鵠模具,受益欣銳科技。詳見報告:《智能汽車:賦能國際巨頭,智能化產業鏈迎來技術溢價》2023-07-30

4、先進材料:量產突破成長空間打开

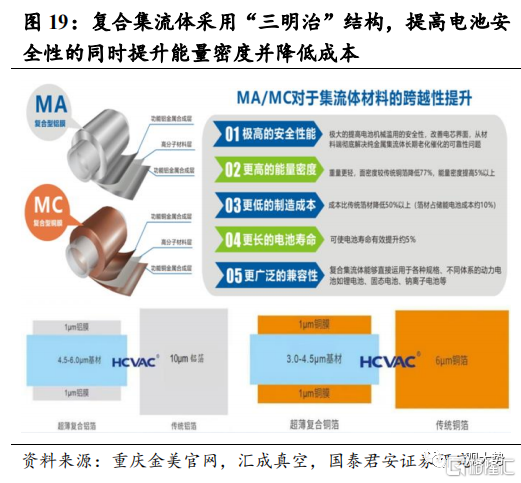

復合集流體具備提升安全性、能量密度、循環壽命和降低成本的綜合優勢,當前處於從技術驗證到規劃量產的躍升階段。1)復合集流體相關技術儲備充分,有望進入大規模量產應用階段。新能源行業仍處於產業發展的上行周期,但已從技術突破、滲透率快速提升的導入期進入產業平穩發展,重視即將技術驗證進入量產應用階段(1-100階段)的創新技術。

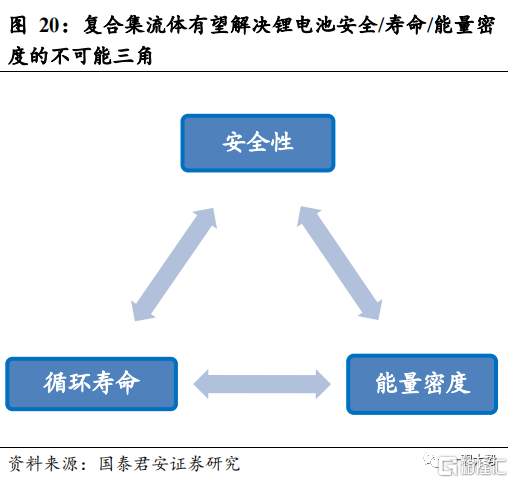

2)復合集流體具備顯著的綜合優勢,有望加速替代傳統鋁箔/銅箔。復合集流體採用“金屬-PET/PP高分子材料-金屬”三明治結構,有望解決電池內短路引發熱失控的安全痛點問題,具有高安全、高比能、長壽命、強兼容的特徵,能量密度有望提升5%-10%,循環壽命提升5%。

3)復合材料低成本優勢顯著,且量產後設備等綜合成本也將下降。大規模量產後復合集流體綜合成本有望相較傳統銅箔降低40%以上,其中原材料成本有望降低2元以上,且在規模化生產後MC(復合銅箔)成本有望顯著下降。

投資建議:1、電池結構和材料體系的創新往往設備先行,推薦東威科技(水電鍍設備),受益驕成超聲(超聲焊接設備);2、復合鋁箔/銅箔生產企業,受益寶明科技/英聯股份/雙星新材/萬順新材/諾德股份等;3、基材等夾層材料供應商,受益東材科技等。詳見報告:《復合集流體:量產突破成長空間打开》2023-07-09

注:本文來自國泰君安發布的《【國君策略|周論】大跌之後,不必過慮》,報告分析師:方奕 S0880520120005、張逸飛 S0880122070056 、馬浩然 S0880523020002、蘇徽 S0880516080006

標題:國君策略:大跌之後,不必過慮

地址:https://www.iknowplus.com/post/23122.html