同業存單的新機會

核心觀點

爲何7月份同業存單表現相對較差?我們認爲主要由兩個因素導致:(1)7月份同業存單供給明顯增加。(2)7月份理財規模快速增長,理財等非銀機構對低票息的高等級同業存單持倉偏好較低。

然而,我們認爲近期同業存單將面臨3個相對有利條件:(1)降准大概率落地,支持政府債務發行。(2)繼5、6月份信貸增速放緩後,8月後同業存單淨融資可能即將回落。(3)銀行理財擴容速度暫時放緩,同業存單配置力量更加穩定。

我們認爲,後兩個有利因素目前或已經形成,唯有降准仍需等待央行的最終決策。若降准如期落地,那么短券各品種中,高等級同業存單或成爲表現較強勢的一個品種,與7月份行情相反,相關投資機會值得關注。

報告正文

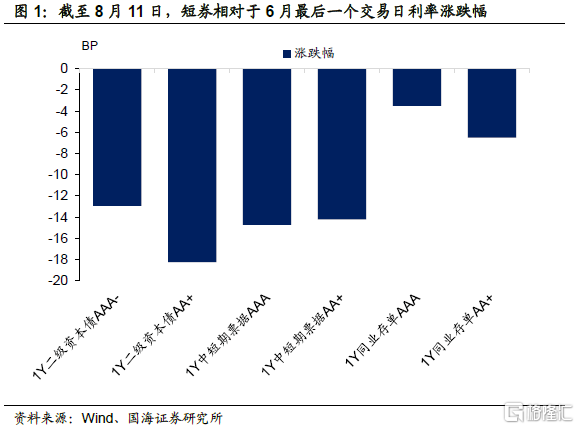

7月份短券市場整體表現偏強,但作爲短券主力的同業存單,卻成爲相對弱勢的一個品種。截至8月11日,1YAAA同業存單利率相對於6月最後一個交易日,僅下行了3.5BP,下行幅度明顯不及同期限中票、二級資本債等其他品種(圖1)。

爲何7月份同業存單表現相對較差?我們認爲主要由兩個因素導致:

(1)7月份同業存單供給明顯增加。Wind數據顯示,2023年7月份同業存單淨融資3905億元,爲年內單月最高。

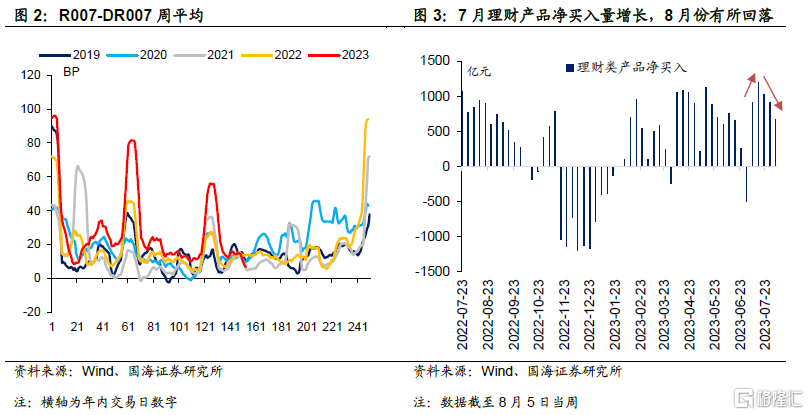

(2)7月份理財規模快速增長,理財等非銀機構對低票息的高等級同業存單的持倉偏好較低。相對於銀行自營,理財、公募基金等非銀機構不受風險資本約束,在短券選擇時更偏向於票息收益更高的二級資本債、中短期票據等品種,而對高等級同業存單的偏好較低。7月份,從淨买入數據中可以觀察到理財規模增長較快(圖2),同時可以觀察到非銀資金溢價(R007-DR007)明顯回落(圖3),這些因素都有利於非銀機構在槓杆套息策略中,增持票息較高的品種。這也可以解釋,爲何AA+同業存單表現比AAA更好。

但我們認爲,7月份制約同業存單表現的因素可能會發生邊際變化,近期同業存單或將迎來新機會。

1、“同業存單的新機會

變化一:降准支持政府債務發行可能性較大。

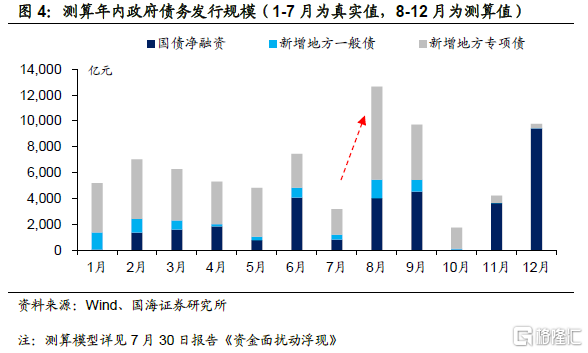

隨着7月24日政治局會議表態:“加快地方政府專項債券發行和使用”,8、9月份政府債務發行大概率放量。我們測算8月政府債務供給可能超1.2萬億元(測算模型詳見7月30日報告《資金面擾動浮現》),環比7月份明顯上升。

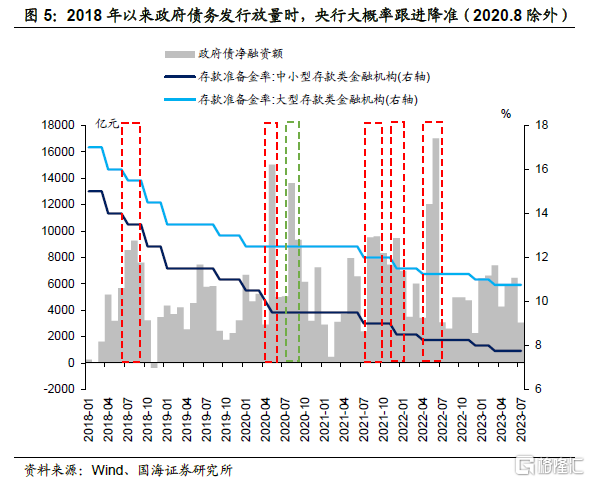

政府債務發行放量,將對資金面形成虹吸效應。不過我們認爲也不用過度擔憂,因爲從歷史經驗來看,政府債務發行放量時,央行通常會通過降准,對衝資金面擾動,以免政府債發行利率明顯上升,加大政府償債壓力。

回顧2018年以來政府債務發行歷史,我們發現,當政府債務淨融資超過8000億元時,央行均會在當月或提前1個月進行降准(圖5)。唯一一次例外爲2020年8月,伴隨着特別國債發行,2020年8月政府債務淨融資量超1.3萬億元,但央行降准並未跟進。不過,2020年6月18日特別國債發行啓動前,2020年6月17日國常會也曾表態“綜合運用降准……工具”,然而由於當時基本面已經明顯好轉,央行最終並未跟進降准。不過我們認爲,當前基本面形勢與2020年6-8月有所不同,央行降准支持政府債務發行的可能性還是較大的。

若降准最終落地,將會對包括同業存單在內的短券形成有利因素。

變化二:同業存單淨融資可能即將回落。

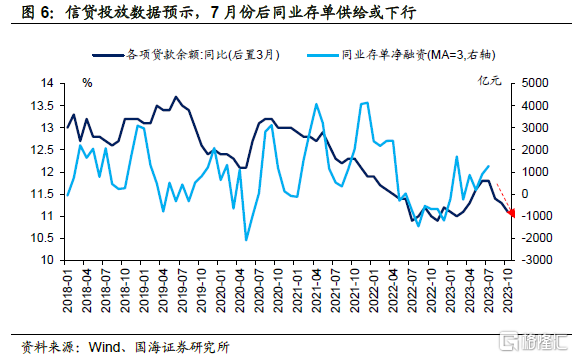

商業銀行同業存單淨融資量,與前期貸款投放形勢有關,體現商業銀行“以資產定負債”的經營模式。對比歷史數據,我們發現商業銀行同業存單淨融資節奏,通常滯後於貸款投放1個季度左右(圖6)。7月份同業存單供給的放量,與4、5月份信貸投放形勢較好有關。

不過隨着5月份之後信貸同比增速見頂回落,從領先性上我們推測,同業存單供給即將放緩,這將有利於打开同業存單利率下行空間。

變化三:8月份銀行理財擴容速度可能放緩。

從銀行理財債券淨买量數據來看(圖2),8月份銀行理財規模增長速度明顯放緩,我們認爲這可能與近期銀行理財到期壓力上升有關。

銀行表內資金向表外轉移的斜率放緩,一方面有利於穩定表內資金對同業存單的配置力量;另一方面從R007-DR007價差來看,目前非銀資金溢價已經低於季節性(圖3)。若8月份理財擴容放緩,我們認爲將影響非銀機構資金供給與“槓杆套息”策略的實施。

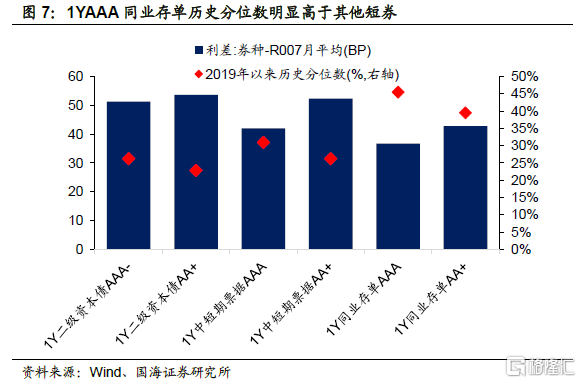

在此情況下,利差歷史分位數較高、仍有一定利差保護的同業存單,將表現出更高勝率。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

2、總結

綜合來看,我們認爲近期同業存單將面臨3個相對有利條件:

(1) 降准大概率落地,支持政府債務發行。

(2) 繼5、6月份信貸增速放緩後,8月後同業存單淨融資可能即將回落。

(3) 銀行理財擴容速度暫時放緩,同業存單配置力量更加穩定。

我們認爲,後兩個有利因素目前或已經形成,唯有降准仍需等待央行的最終決策。若降准如期落地,那么短券各品種中,高等級同業存單或成爲表現較強勢的一個品種,與7月份行情相反,相關投資機會值得關注。

風險提示:疫情波動風險、政府債務發行超預期、資金面收緊超預期、中國央行貨幣政策超預期、信貸投放超預期、稅收超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

注:本文爲國海證券2023年08月13日研究報告《本輪地產政策效果如何?》,報告分析師:靳S0350517100001、呂劍宇S0350521040001

標題:同業存單的新機會

地址:https://www.iknowplus.com/post/23123.html