短端信用與長端利率,如何把握?

主要觀點

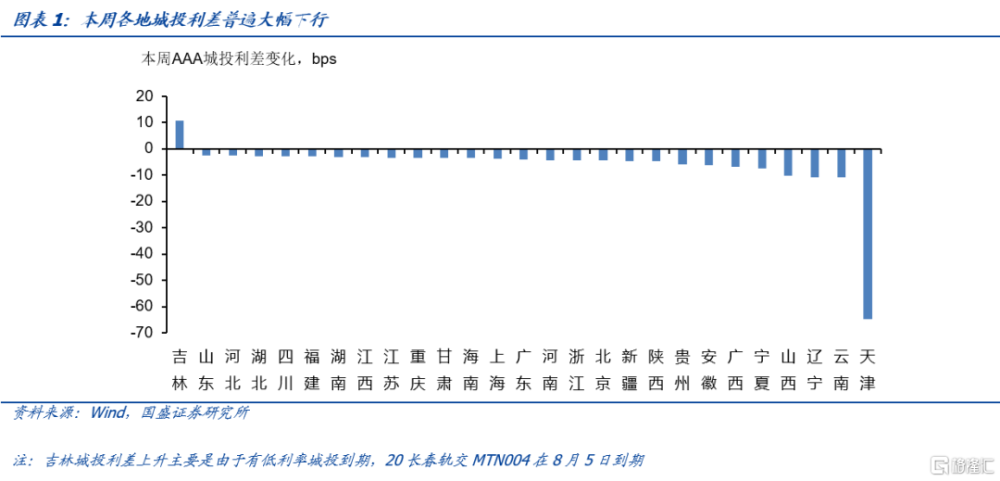

融資疲弱環境下,本周利率繼續震蕩下行,短端城投下行尤爲明顯。本周債市繼續震蕩走強,10年國債和10年國开利率均下行0.9bps。而短端城投下行幅度更爲明顯,1年AAA城投利差累計下行5.6bps至2.37%。天津的AAA城投利差更是在一周之內大幅下行64.7bps,表現尤爲突出。

短端城投利率顯著下行背後,是再融資債置換隱債越來越臨近,而細節和對債市影響也逐步清晰。7月政治局會議提出了對地方政府債務風險化解的一攬子措施,其中再融資債置換隱債市重要並且是可能較快落地的內容之一。本輪規模估計可能在萬億左右。在投向方面,本輪各省份也可能向債務壓力大、成本高的地區傾斜額度。貴州、雲南、天津、湖南、安徽、重慶等重債地區都有望成爲重點支持對象。

再融資債置換隱債能夠部分降低融資成本。再融資債置換隱債能夠有效的降低融資成本,但這個影響相對次要。如果再融資債置換對象平均負債成本在5%,那么以當前10年期地方債平均利率2.88%估算,1萬億的置換量能夠降低地方政府年利息支出212億左右,影響相對有限。

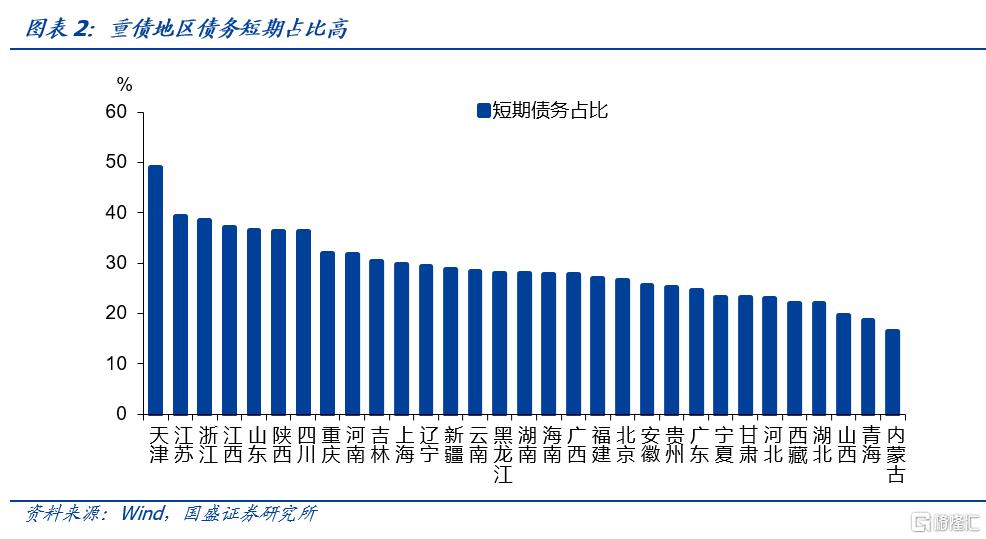

再融資債置換更大的作用是,能夠有效緩解重債地區的短期償債壓力,降低短期風險。再融資債置換隱債能夠有效的降低融資成本,1萬億的置換量能夠降低地方政府年利息支出或在200億左右。更爲重要的是,債務久期的變化能夠顯著的降低地方政府債務短期風險。當前重債地區債務普遍短期化,例如到2022年末,天津短期債務佔比高達49%,公开債更是大部分都是1年內到期債務。債務置換之後,地方債久期平均或在8-10年,債務久期將大幅拉長,短期償債壓力也將明顯減輕。

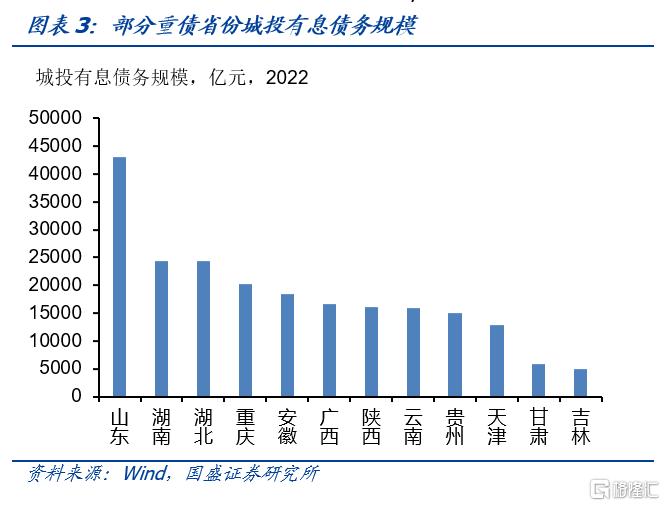

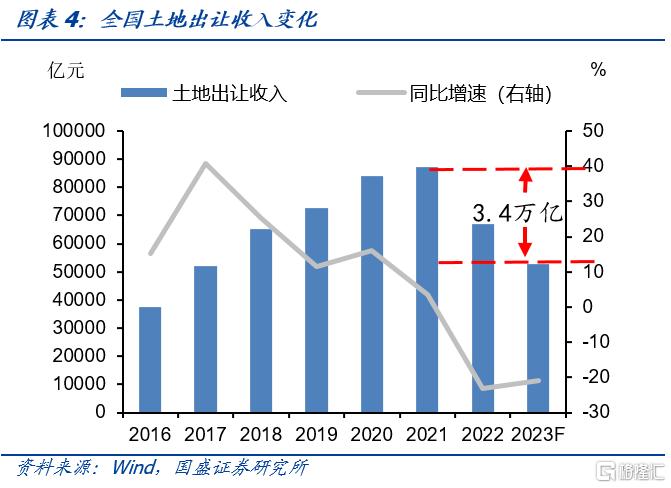

地方政府債務更大的壓力來自於收入端,當前再融資債置換置換尚難以解決根本問題。從對債務總量的覆蓋角度來看,1萬億再融資債置換能夠覆蓋一部分債務,但並不能解決根本問題。截止2022年末,城投有息債務規模在54萬億左右,1萬億再融資債佔比不足2%。即使貴州、雲南、天津、重慶、湖南、湖北等重債省份,城投有息債務余額也在萬億以上,即使拿到千億左右再融資債,佔城投有息債務規模也不足一成。另外,從流量來看,財力的缺口更是大於再融資債置換規模,特別是土地出讓收入的下降,2021年全國土地出讓收入爲8.7萬億,2022年爲6.7萬億,如果今年全年跌幅與上半年相同,全年土地出讓收入預計爲5.3萬億,較2021年減少3.4萬億,1萬億再融資債置換規模相當於3.5個月的土地出讓收入減少量。

再融資債置換隱債更多是地方政府債務一攬子政策中保障不發生系統性風險的措施,償債能力的提升或債務負擔的解決還需要觀察後續政策。地方政府債務一攬子化解措施目標是實現地方政府債務風險化解、同時不違背財政紀律和導致系統性風險爆發的綜合政策措施。因而,中央對地方政府債務依然不會是無限制兜底救助,但同時在不發生系統性風險的約束之下,又會對風險主體協調資源提供支持。目前傾向於重債地區的再融資債置換隱債則更多是這種思路的體現。因而對風險是階段性緩解,而非趨勢變化。能夠根本提升地方財力和降低債務負擔,還需進一步觀察後續政策。綜合考慮長期邏輯和短期改善之後,信用市場給出的反映是在短端債券方面下沉,能否向債務結構和長端傳導則需觀察政策進一步落地情況。在短期改善長期並不明朗情況下,市場的反映是在短端快速下沉資質。由於中長期有待繼續觀察,因而在短端下沉資質也需要關注利差位置。

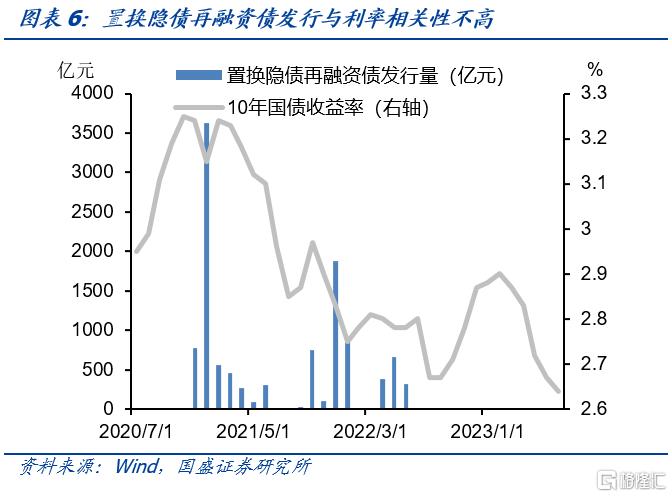

對利率債來說,再融資債置換隱債影響有限。雖然再融資債置換隱債會帶來再融資債發行增加。但由於地方政府債發行持有機構主要是地方銀行,同時置換對象也是地方銀行等金融機構持有的貸款等,因而事實上更多的體現爲地方銀行等金融機構的資產替換,市場化發行的比例有限。從19-21年置換隱債的再融資債發行狀況來看,基本上與利率債沒有明顯關系。同時,在期限方面,地方債發行更多隨行就市,利率較低時期一般發行期限會拉長。因此,我們預計本輪再融資債發行對利率債衝擊有限,而由於當前利率水平下降,再融資債期限分布也會相對較長。

利率將繼續下降,長債和二永依然佔優,短端城投適當下沉。當前政策總體未有大幅超預期,而且從政策落地效果來看,有待繼續觀察,因而對市場調整風險有限。而融資需求依然疲弱,7月信貸社融下滑幅度均超預期。資金將持續保持寬松,債市配置力量依然較強。同時,存在一定資金缺口意味着央行在8、9月有降准可能,而通脹壓力減輕、融資偏弱以及銀行降負債成本需求都會帶來降息需求,央行同樣有可能在8-10月降息。這將帶動利率再度下行。因而我們認爲債市依然會走強,策略上長債和二永依然佔優,10年國債依然有望下降至2.4%-2.5%。而再融資債置換隱債將在短期改善城投風險,但考慮到地方財力下滑以及中長期情況依然有待繼續觀察,因而建議根據利差位置適當進行下沉。

風險提示:政策變化超預期,估計結果有偏差。

1、市場應如何交易再融資債置換隱債

融資疲弱環境下,本周利率繼續震蕩下行,短端城投下行尤爲明顯。本周債市繼續震蕩走強,10年國債和10年國开利率均下行0.9bps。3年和5年的二永利率同樣明顯下行,3年和5年AAA-二級資本債分別累計下行5.9bps和3.5bps至2.89%和3.12%。而短端城投下行幅度更爲明顯,1年AAA城投利差累計下行5.6bps至2.37%,6個月AAA城投同樣累計下行4.8bps至2.25%。天津的AAA城投利差更是在一周之內大幅下行64.7bps,表現最爲突出。

短端城投利率顯著下行背後,是再融資債置換隱債越來越臨近,而細節和對債市影響也逐步清晰。7月政治局會議提出了對地方政府債務風險化解的一攬子措施,其中再融資債置換隱債市重要並且是可能較快落地的內容之一。我們在此前報告《一攬子化債措施,如何理解?》中對本輪置換規模進行了預測,估計可能在萬億左右。而在投向方面,,本輪各省份也可能向債務壓力大、成本高的地區傾斜額度。貴州、雲南、天津、湖南、安徽、重慶等重債地區都有望成爲重點支持對象。

再融資債置換隱債能夠部分降低融資成本。再融資債置換隱債能夠有效的降低融資成本,但這個影響相對次要。如果再融資債置換對象平均負債成本在5%,那么以當前10年期地方債平均利率2.88%估算,1萬億的置換量能夠降低地方政府年利息支出212億左右,影響相對有限。

而再融資債置換更大的作用是,能夠有效緩解重債地區的短期償債壓力,降低短期風險。更爲重要的是,債務久期的變化能夠顯著的降低地方政府債務短期風險。當前重債地區債務普遍短期化,例如到2022年末,天津短期債務佔比高達49%,公开債更是大部分都是1年內到期債務。債務置換之後,按今年再融資債平均8.8年的發行期限比較,債務久期將大幅拉長,短期償債壓力也將明顯減輕。

地方政府債務更大的壓力來自於收入端,債務置換尚難以解決根本問題。從對債務總量的覆蓋角度來看,1萬億再融資債置換能夠覆蓋一部分債務,但並不能解決根本問題。截止2022年末,城投有息債務規模在54萬億左右,1萬億再融資債佔比不足2%。即使貴州、雲南、天津、重慶、湖南、湖北等重債省份,城投有息債務余額也在萬億以上,即使拿到近千億的再融資債規模,佔城投有息債務規模也不足一成。另外,從流量來看,財力的缺口更是大於再融資債置換規模,特別是土地出讓收入下降帶來的地方財力的收縮,2021年全國土地出讓收入爲8.7萬億,2022年爲6.7萬億,今年上半年同比下跌20.9%,如果全年都保持此跌幅,全年土地出讓收入預計爲5.3萬億,較2021年將減少3.4萬億,1萬億再融資債置換規模相當於3.5個月的土地出讓收入減少量。

再融資債置換隱債更多是地方政府債務一攬子政策中保障不發生系統性風險的措施,償債能力的提升或債務負擔的解決還需要觀察後續政策。地方政府債務一攬子化解措施目標是實現地方政府債務風險化解、同時不違背財政紀律和導致系統性風險爆發的綜合政策措施。因而,中央對地方政府債務依然不會是無限制兜底救助,但同時在不發生系統性風險的約束之下,又會對風險主體協調資源提供支持。目前傾向於重債地區的再融資債置換隱債則更多是這種思路的體現。因而對風險是階段性緩解,而非趨勢變化。能夠根本提升地方財力和降低債務負擔,還需進一步觀察後續政策,特別是財政體制改革方面的政策落地情況。

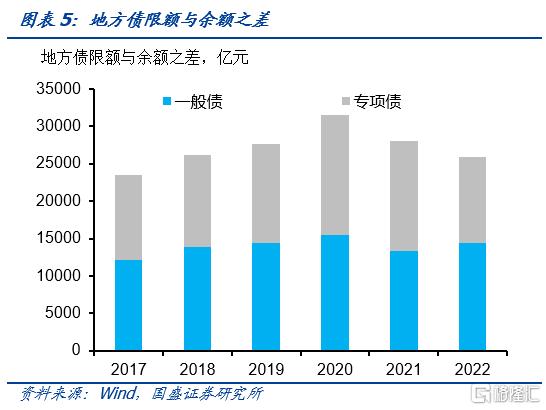

因而,綜合考慮長期邏輯和短期改善之後,信用市場給出的反映是在短端債券方面下沉,能否向債務結構和長端傳導則需觀察政策進一步落地情況。再融資債置換緩解了地方政府債務短期的償付壓力,也體現了政策穩定市場的意圖,城投風險有所緩解,信用市場也出現了較爲明顯的資質下沉。但由於償債能力並未發生改善,並且土地出讓收入依然在進一步下滑,而再融資債置換隱債規模相對又較爲有限,即使後續有進一步的再融資債置換計劃,考慮到余額與限額之間空間已經較爲有限,進行過本輪置換之後再1.6萬億左右,且主要在發達地區,因而繼續推進空間不大。因而目前尚無地方政府債務風險改善的長期清晰邏輯,因而還需關注後續政策落地情況。在短期改善長期並不明朗情況下,市場的反映是在短端快速下沉資質。由於中長期有待繼續觀察,因而在短端下沉資質也需要關注利差位置。

對利率債來說,再融資債置換隱債影響有限。雖然再融資債置換隱債會帶來再融資債發行增加。但由於地方政府債發行持有機構主要是地方銀行,同時置換對象也是地方銀行等金融機構持有的貸款等,因而事實上更多的體現爲地方銀行等金融機構的資產替換,市場化發行的比例有限。從19-21年置換隱債的再融資債發行狀況來看,基本上與利率債沒有明顯關系。同時,在期限方面,地方債發行更多隨行就市,利率較低時期一般發行期限會拉長。因此,我們預計本輪再融資債發行對利率債衝擊有限,而由於當前利率水平下降,再融資債期限分布也會相對較長。

利率將繼續下降,長債和二永依然佔優,短端城投適當下沉。當前政策總體未有大幅超預期,而且從政策落地效果來看,有待繼續觀察,因而對市場調整風險有限。同時,基本面再繼續走弱,特別是地產行業,投資端和上遊行業可能會面臨更大的傳導壓力。而融資需求依然疲弱,資金將持續保持寬松,政府債券節奏發力總體影響有限,債市配置力量依然較強。同時,存在一定資金缺口意味着央行在8、9月有降准可能,而通脹壓力減輕、融資偏弱以及銀行降負債成本需求都會帶來降息需求,央行同樣有可能在8-10月降息。這將帶動利率再度下行。因而我們認爲債市依然會走強,策略上長債和二永依然佔優,10年國債依然有望下降至2.4%-2.5%。而再融資債置換隱債將在短期改善城投風險,但考慮到地方財力下滑以及中長期情況依然有待繼續觀察,因而建議根據利差位置適當進行下沉。

風險提示:

政策變化超預期,估計結果有偏差。

注:本文節選自國盛證券研究所於2023年8月13日發布的研報《短端信用與長端利率,如何把握?》;報告分析師:楊業偉 S0680520050001

標題:短端信用與長端利率,如何把握?

地址:https://www.iknowplus.com/post/23120.html