愛士惟科創板IPO,依賴前五大客戶,研發費用率低於同行均值

此前,愛士惟科技股份有限公司(以下簡稱“愛士惟”)披露了首次公开發行股票並在科創板上市招股說明書(申報稿),保薦人爲華泰聯合證券。

愛士惟是一家長期深耕於新能源電力技術產品的研發、生產與銷售的企業,主要產品包括光伏並網逆變器、儲能逆變器和智能充電樁等,覆蓋家庭用戶、工商業用戶等用戶群體,打造“光-儲-充”一體化能源解決方案。

根據全球知名能源研究機構Wood Mackenzie的最新統計數據,2021年公司逆變器出貨量排名爲中國市場第7名、亞太市場第7名、全球市場第12名。

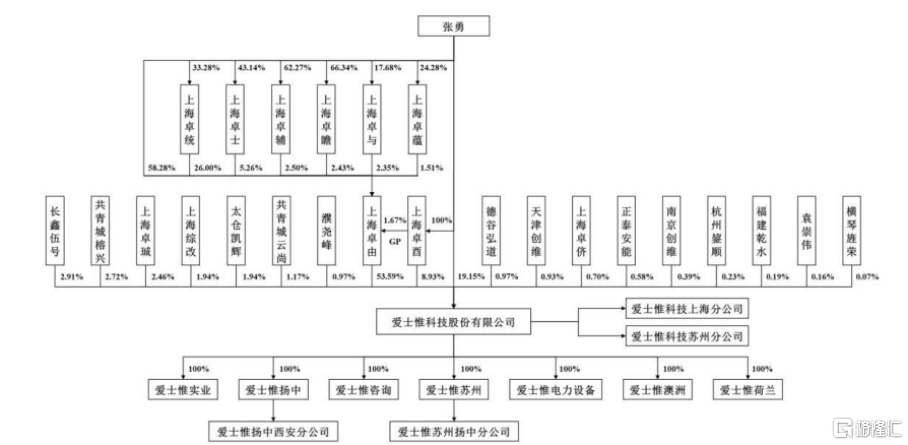

截至招股說明書籤署日,上海卓由持有公司53.59%的股份,爲公司的直接控股股東;上海卓酉作爲上海卓由的普通合夥人及執行事務合夥人,通過控制上海卓由間接控制發行人股權。上海卓由、上海卓酉除投資控股愛士惟科技外,無其他業務,與公司主營業務無上下遊關系,與公司無經營性業務往來。

截至招股說明書籤署日,張勇直接持有公司 19.15%的股份,通過其控制的上海卓由間接持有公司53.59%的股份,通過其控制的上海卓酉間接持有公司8.93%的股份,合計控制公司81.67%的股份;同時,張勇作爲公司的執行董事/ 董事長及總經理,能夠決定和實質影響公司的經營方針、決策和關鍵管理人員的任免,對公司的生產經營具有重要影響;因此,張勇爲公司的實際控制人。

股權結構圖,圖片來源:招股書

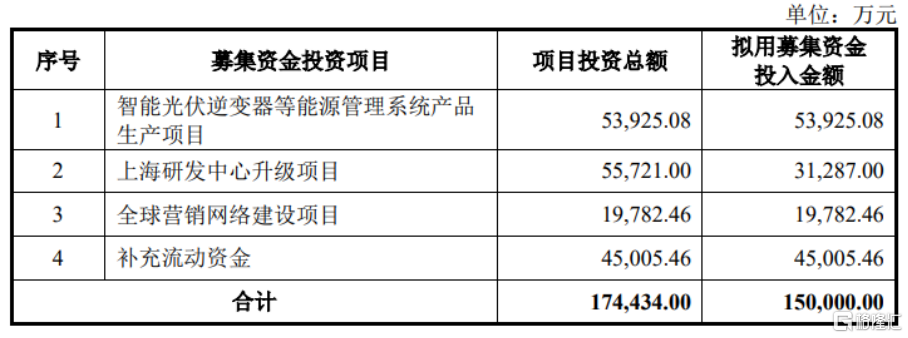

本次IPO擬募資15億元,主要用於智能光伏逆變器等能源管理系統產品生產項目、上海研發中心升級項目、全球營銷網絡建設項目等。

募資使用情況,圖片來源:招股書

主營業務毛利率存波動

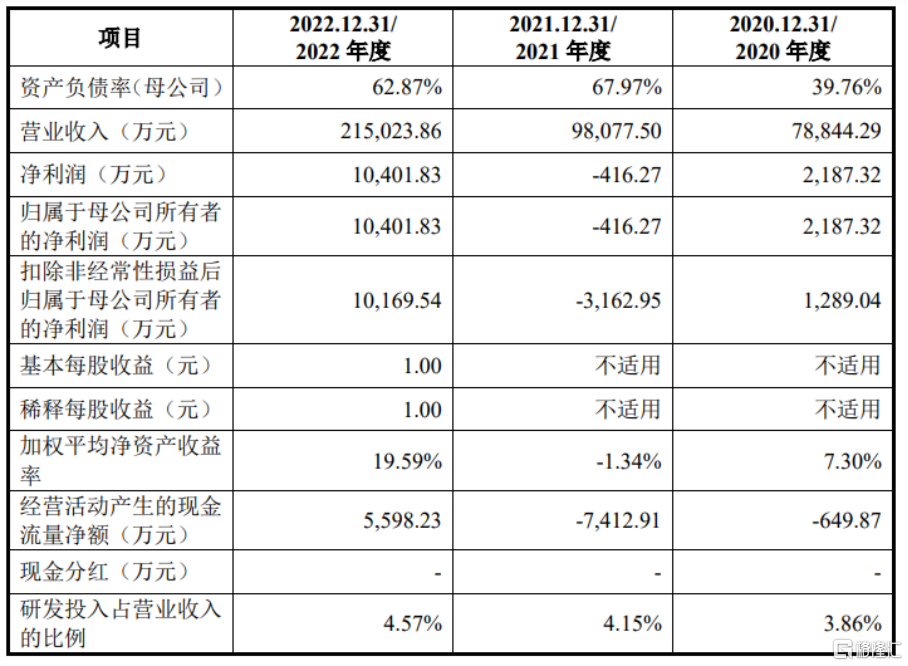

報告期內,愛士惟實現營業收入分別爲7.88億元、9.81億元、21.50億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲1289.04萬元、-3162.95 萬元、1.02億元。

基本面情況,圖片來源:招股書

報告期內,愛士惟的主營業務毛利率分別爲15.02%、11.96%、19.47%,存在波動。

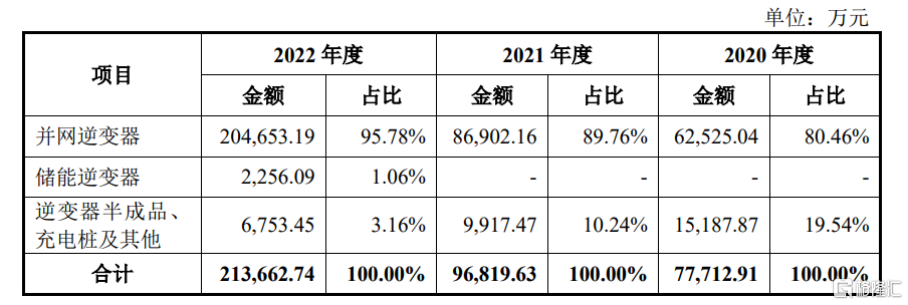

主營業務收入按產品類別分析,圖片來源:招股書

目前,公司戶用和工商業並網逆變器產品系列已基本齊備,並已於2022年推出了戶用儲能逆變器、智能充電樁等新產品。但與同行業競爭對手相比,公司產品類型相對單一,在地面電站並網逆變器、工商業儲能逆變器等方面的產品仍然有待豐富。同時,公司戶用儲能逆變器及充電樁等新產品仍處於前期市場开拓階段,報告期內收入金額較小。

值得注意的是,公司的主要原材料包括 IGBT、IC 等半導體器件,部分原材料的國內供應商數量有限,且相較於安森美、英飛凌等海外知名供應商,其產品質量參數尚無法完全滿足公司及客戶對於產品品質的要求,因此公司部分原材料採購仍以進口爲主,且預計短期內無法完全實現國產替代。

研發費用率低於同行均值

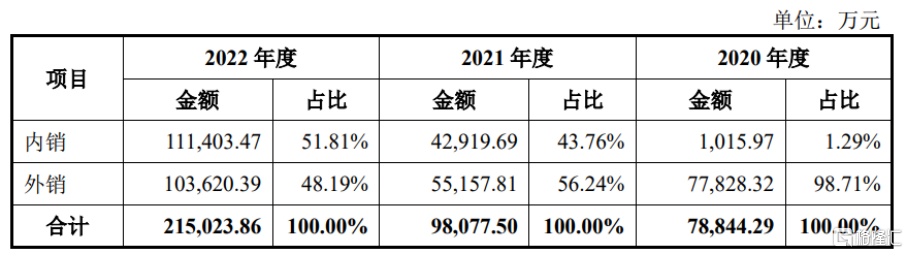

報告期內,愛士惟的境外銷售收入佔比較高。報告期內,公司海外銷售收入佔營業收入的比例分別爲98.71%、56.24%、48.19%。

營業收入按區域分析,圖片來源:招股書

同時,公司境外業務主要以美元、歐元等外幣結算,如果未來美元、歐元等匯率發生大幅波動,將會影響其財務費用。

報告期內,公司匯兌損益的金額分別爲 521.52萬元、-365.87萬元、2526.08萬 元,佔當期營業利潤的比例分別爲 19.98%、11.82%、22.20%。如未來匯率波動幅度進一步擴大,將對其經營業績產生一定的影響。

報告期內,愛士惟對前五大客戶的銷售額佔營業收入的比例分別爲 98.14%、87.34%、65.69%,客戶集中度相對較高。公司新客戶的开發和新市場的拓展均需要一定周期,如果未來公司主要客戶經營情況發生重大不利變化,或者公司與主要客戶的合作發生不利變化,將對其經營業績產生負面衝擊。

要知道,光伏逆變器是光伏發電系統和儲能系統的核心設備之一,公司所屬逆變器行 業屬於技術密集型行業。近年來,逆變器技術持續迭代升級,通過產品設計優化推動性能提升、提高逆變器在光伏系統中運行穩定性及使用壽命、及時推出符合市場需求的產品成爲逆變器企業的關鍵競爭力所在。

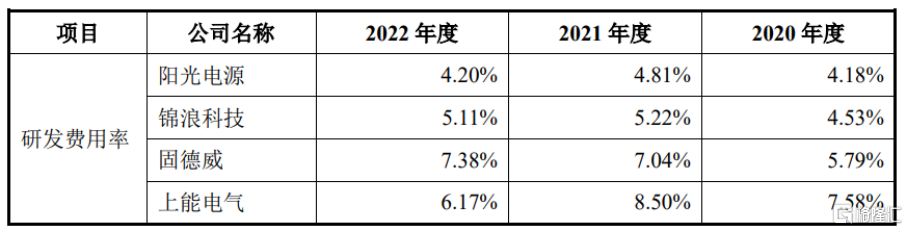

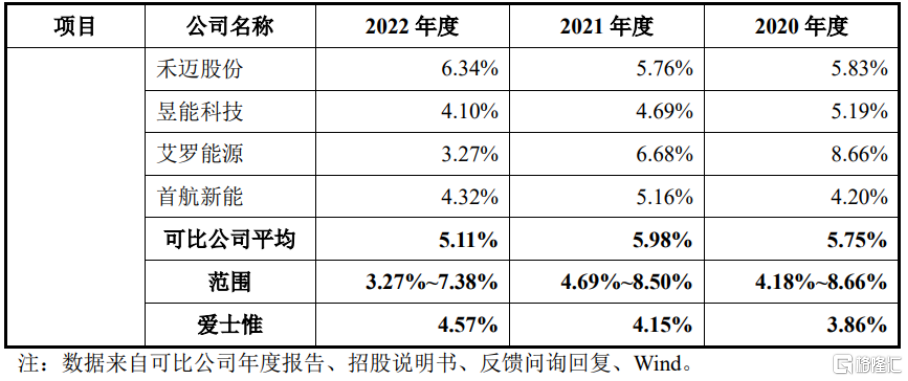

報告期內,公司研發費用分別爲 3040.80 萬元、4067.66 萬元、9816.22萬元,研發費用率低於可比公司平均水平。

公司研發費用率與同行業可比公司的比較情況,圖片來源:招股書

結語

目前來說,愛士惟需要在深化現有產品技術應用的同時,持續开發適配戶用/工商業/大型地面電站光伏、儲能市場、充電樁市場等各類需求場景的新產品的拓展,以保持公司技術實力行業領先。同時。公司也要結合不同國家、地區的市場空間與客戶差異化需求情況,積極拓展新的業務版圖。

標題:愛士惟科創板IPO,依賴前五大客戶,研發費用率低於同行均值

地址:https://www.iknowplus.com/post/22388.html