攻守兼備之選——固收+系列之可轉債基金

主要觀點

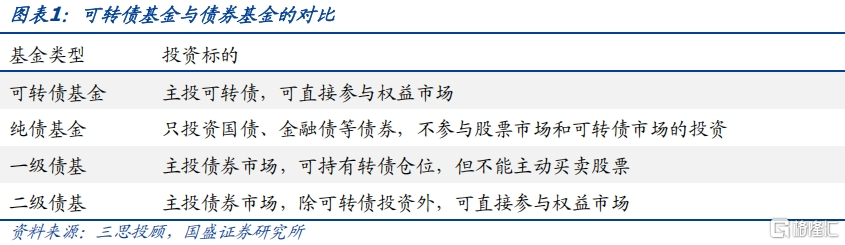

可轉債基金的定義。對可轉債基金的定義,我們從兩個角度出發:投資標的和持倉特徵。可轉債基金應當以可轉債爲主要投資標的,並且轉債倉位應當高於一定比例。據此,我們按照以下標准來明確可轉債基金,並將其分爲兩類:1)以可轉債作爲核心配置的主題型基金,在基金的命名上通常包含“轉債”或“可轉換”字樣,我們稱其爲“可轉債主題基金”;2)除可轉債主題基金以外、近4個季度的轉債倉位均大於等於40%的基金爲“可轉債風格基金”。

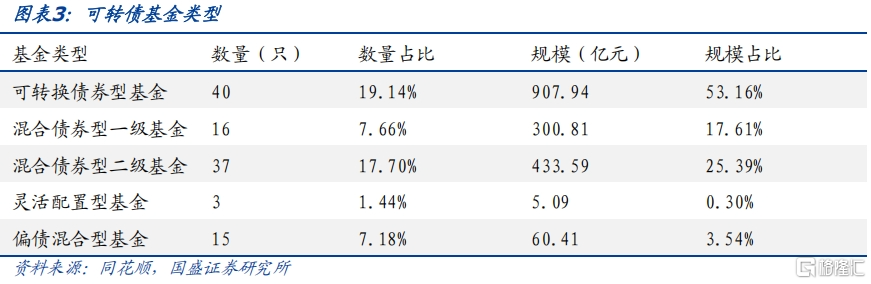

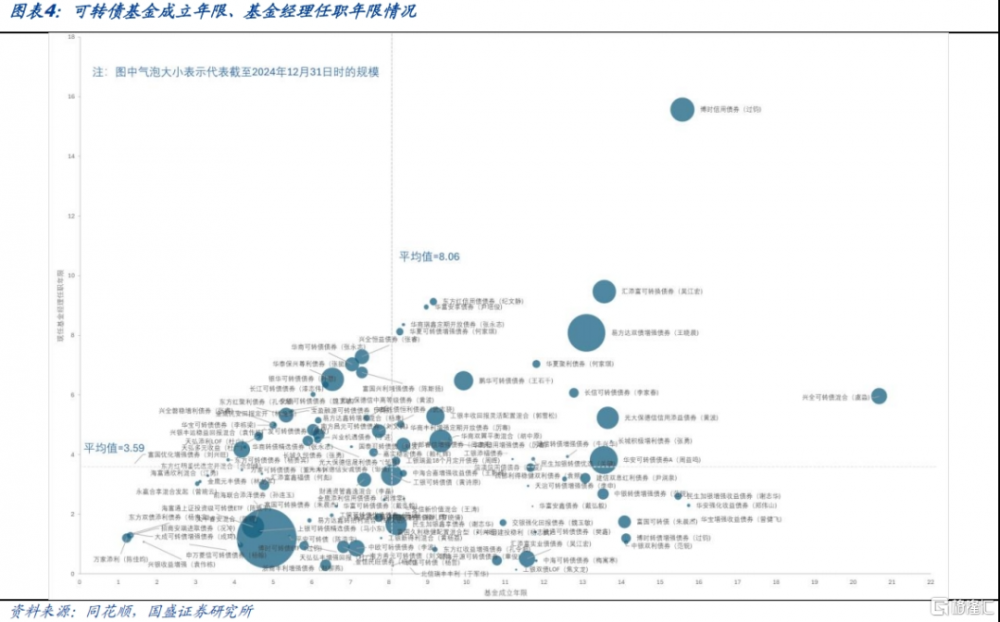

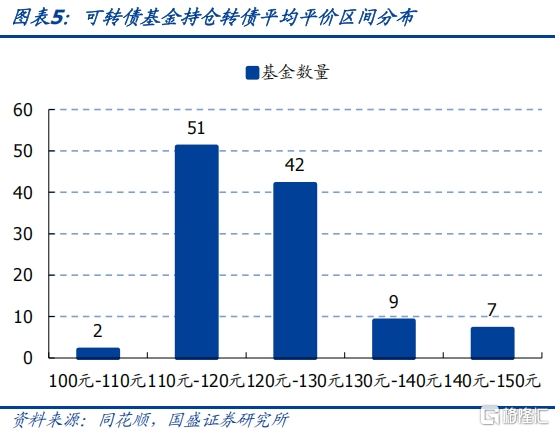

可轉債基金規模、價格分布特徵。現存的可轉債基金中,符合證監會二級分類的可轉換債券型基金是可轉債基金的主流,其它類型基金種類包括混合債券型一級基金、混合債券型二級基金、靈活配置型基金、偏債混合型基金。截至2024年12月31日,可轉債基金數量爲111只(合並不同份額),可轉債基金規模共計1707.83億元。截至2024年12月31日,可轉債基金產品平均成立年限8.06年,現任基金經理任職年限3.59年。可轉債基金持倉轉債的加權平均價格主要集中在110元-140元之間,集中度爲91.89%。

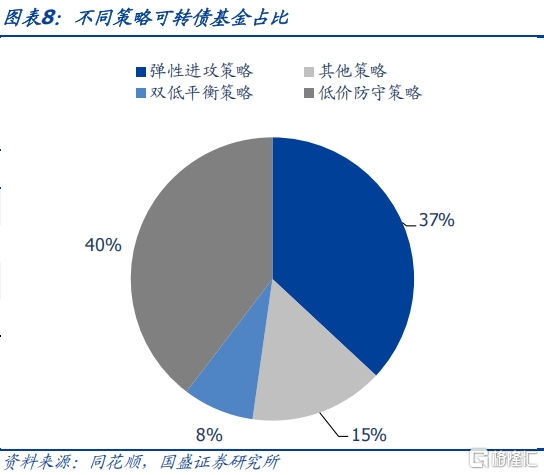

可轉債基金的投資策略。我們根據可轉債基金持有轉債的加權平均價格與加權平均轉股溢價率將可轉債基金的擇券策略分爲四類:高價高彈性的彈性進攻策略、低價高彈性的雙低平衡策略、低價低彈性的低價防守策略、以及其他策略。從數量上看,公募基金更偏好彈性進攻策略(41只)與低價防守策略(44只)。其中,2024年彈性進攻策略表現最爲優越,收益率爲6.32%,最大回撤率爲12.13%,兩方面表現均爲最佳。

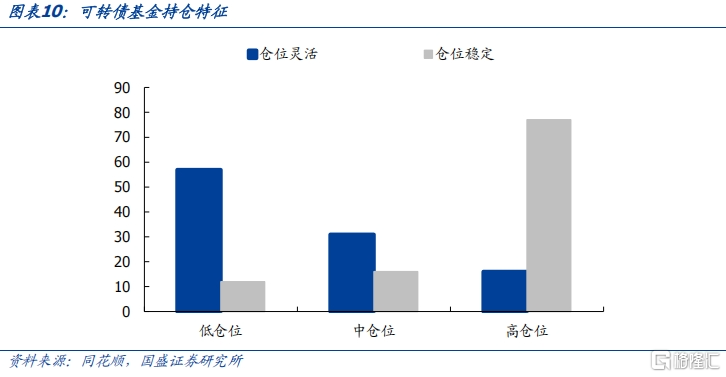

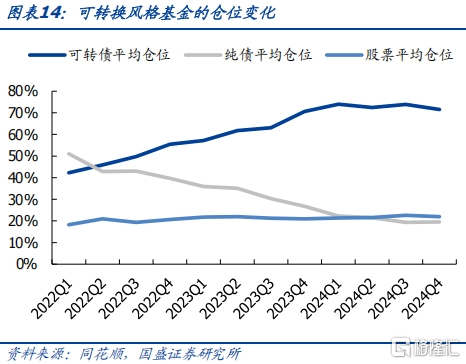

可轉債基金的倉位管理。在刻畫可轉債基金倉位變化時,我們通過轉債總持倉佔基金淨值的比例來評估倉位高低,使用“歷史倉位標准差/歷史平均倉位的均值”這一比值來判斷基金轉債倉位是否穩定。三年內可轉債平均倉位大於80%爲高倉位,低於60%爲低倉位,否則爲中倉位;“歷史倉位標准差/歷史平均倉位的均值”高於中位數則倉位穩定,反之倉位靈活。高倉位基金中,倉位穩定佔比82.80%,倉位相對穩定,更依賴可轉債的“債性”作爲盾,被動投資跟隨旱澇保收。低倉位基金中,倉位靈活佔比82.61%,倉位相對靈活,更依賴可轉債的“股性”作爲矛,主動出擊搏取超額收益。

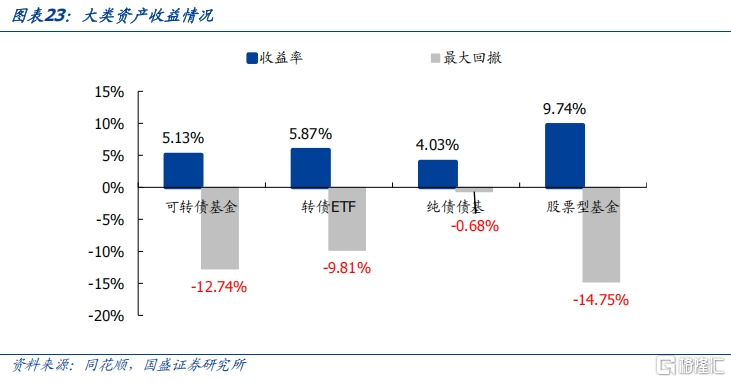

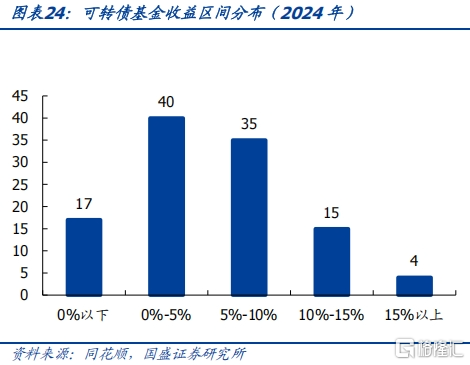

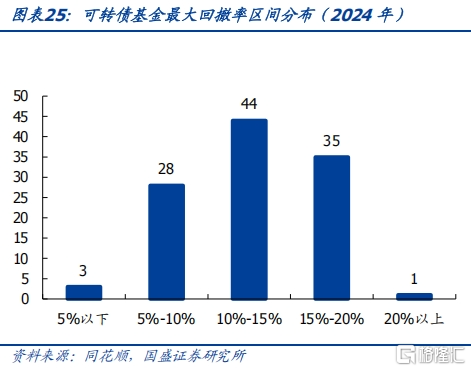

可轉債基金的收益情況。2024年轉債基金整體表現良好, 94只轉債基金實現正收益,佔比84.68%;94只轉債基金跑贏轉債債基指數,佔比84.68%。其中光大保德信中高等級債券基金表現最好,2024年收益率爲20.24%。轉債作爲純債和期權相結合的標的,兼具股性和債性,相較純債而言其波動率較高。2024年75只轉債基金最大回撤率控制在15%以內,佔比67.57%。在大類資產之間進行對比,可轉債基金收益率跑輸股票型基金,小幅跑贏純債基金。2024年純債表現良好,全年收益率高達4.03%的同時,最大回撤率僅爲0.68%。股票型基金相較可轉債基金的波動更爲劇烈,最大回撤率爲14.75%,但收益率同樣可觀,高達9.74%。

風險提示:1)股市劇烈波動,高倉位轉債基金短期淨值受影響較大;2)國際局勢、國內宏觀政策變化,加大轉債基金的倉位管理難度;3)基金定期報告披露至2024年底,數據存在一定滯後性。

一、認識可轉債基金

1.1 什么是可轉債基金

2017年,再融資新規使得定增融資渠道受限,監管層鼓勵上市公司發行可轉債進行融資,可轉債數量和規模迅速膨脹。伴隨着可轉債市場的成長,可轉債基金應運而生。對可轉債基金的定義,我們從兩個角度出發:投資標的和持倉特徵。可轉債基金應當以可轉債爲主要投資標的,並且轉債倉位應當高於一定比例。據此,我們按照以下標准來明確可轉債基金,並將其分爲兩類:1)以可轉債作爲核心配置的主題型基金,在基金的命名上通常包含“轉債”或“可轉換”字樣,我們稱其爲“可轉債主題基金”;2)除可轉債主題基金以外、近4個季度的轉債倉位均大於等於40%的基金爲“可轉債風格基金”。

1.2 可轉債基金的規模和機構持倉情況

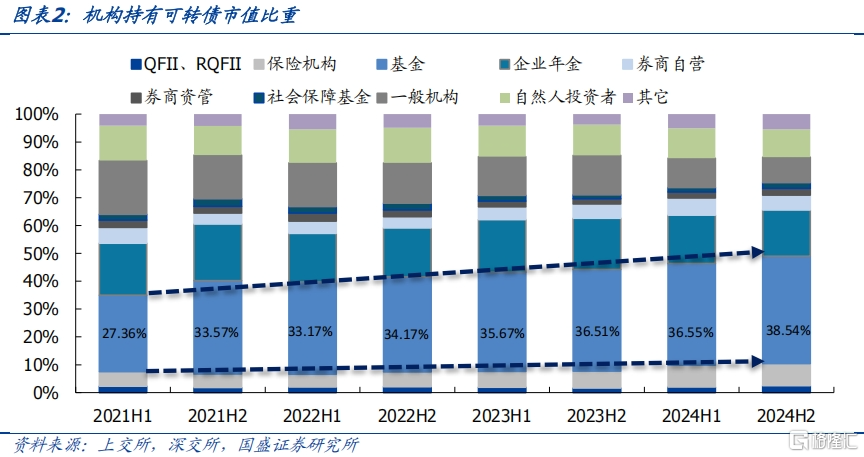

在轉債投資者結構中,機構投資者轉債持倉佔比較高,而基金一直是可轉債市場中佔比最高的機構投資者。近年來轉債市場表現良好,基金轉債持倉規模持續提升。截至2024年12月31日,上交所基金持有轉債市值1918.64億元,佔上交所轉債市值的41.42%;深交所基金持有轉債市值1058.68億元,佔深交所轉債市值的34.23%;兩市合計基金的轉債市值佔比爲38.54%。兩市保險、社保、年金合計持有轉債市值2056.31億元,佔比26.62%。

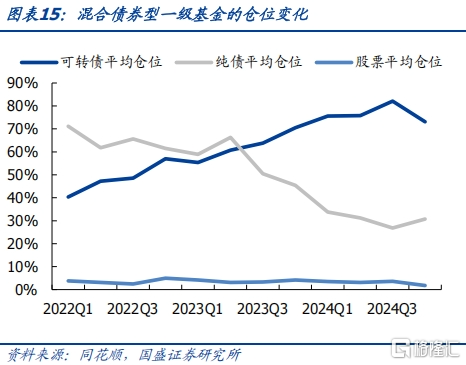

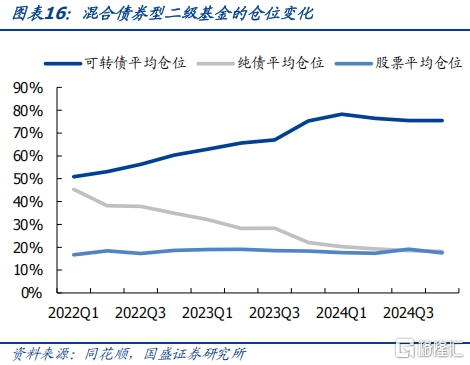

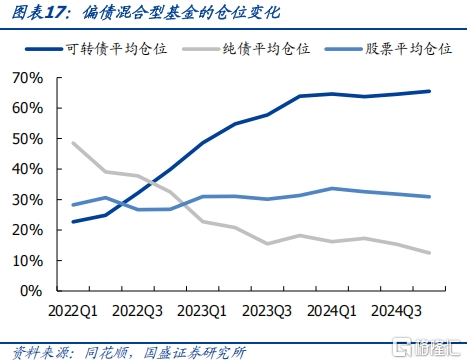

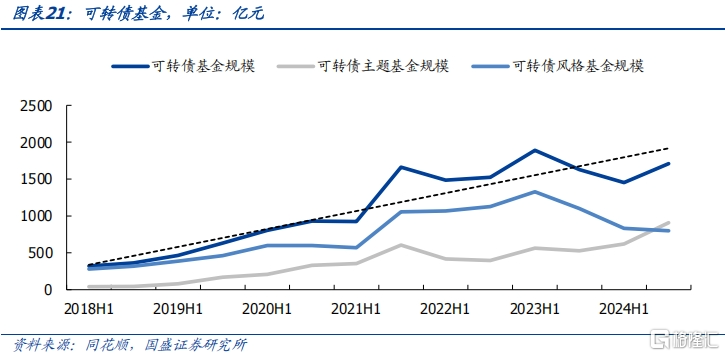

現存的可轉債基金中,符合證監會二級分類的可轉換債券型基金是可轉債基金的主流,其它類型基金種類包括混合債券型一級基金、混合債券型二級基金、靈活配置型基金、偏債混合型基金。截至2024年12月31日,可轉債基金數量爲111只(合並不同份額),可轉債基金規模共計1707.83億元。

截至2024年12月31日,可轉債基金產品平均成立年限8.06年,現任基金經理任職年限3.59年。興全可轉債混合是市場上第一支可轉債基金,成立年限已超過20年,現任基金經理任職時長爲5.96年。在成立年限大於5年的基金中,除華商瑞鑫定期开放債券、興全恆益債券等十余只基金外,多數基金在產品發展周期中經歷了多次基金經理的更迭。當然,也有少部分基金經理始終堅守,與所管理的基金一同見證了轉債市場的風雲變幻。比如基金經理過鈞,擔任博時信用債券的基金經理接近16年,自基金成立以來就一直擔任基金經理一職。

1.3 可轉債基金的價格分布特點

從持倉風格角度來看,我們可以通過基金持有轉債的加權平均價格來刻畫基金投資策略的不同。價格較高的轉債期權價值更高,一般代表着較強的股性。那么,持有轉債平均價格較高的基金股性更強,偏向進攻;轉債平均價格較低的基金債性更強,偏向防守。如嘉實潤澤量化定期混合、南方昌元可轉債債券、民生加銀鑫享債券等可轉債基金持有轉債的平均價格在140元以上,進攻性更強;信澳信用債債券、永贏合享混合發起等可轉債基金持有轉債的平均價格低於110元,產品防御屬性更強。

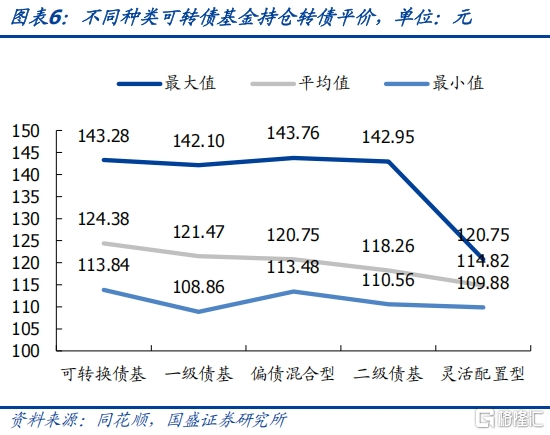

基金的定期報告中會披露處於轉股期內的轉債。我們利用基金2024年年報中披露的轉股期內轉債持倉明細來估算該基金持有轉債的加權平均價格:以轉債個券市值在基金總轉債持倉市值中的佔比作爲權重,以2024年12月31日的轉債個券收盤價作爲價格。結果表明,可轉債基金持倉轉債的加權平均價格主要集中在110元-140元之間,集中度爲91.89%。在此基礎上,我們根據證監會二級分類計算了不同類型可轉債基金持倉轉債的加權平均價格。平均價格由高到低分別爲可轉換債券型基金、一級債基、偏債混合型基金、二級債基、靈活配置型基金。二級債基和靈活配置型基金允許持有股票,風險暴露較高,通過配置債性強的低價轉債來控制回撤降低波動;一級債基和偏債混合型持倉以純債爲主,配置股性更強的高價轉債來增厚收益。

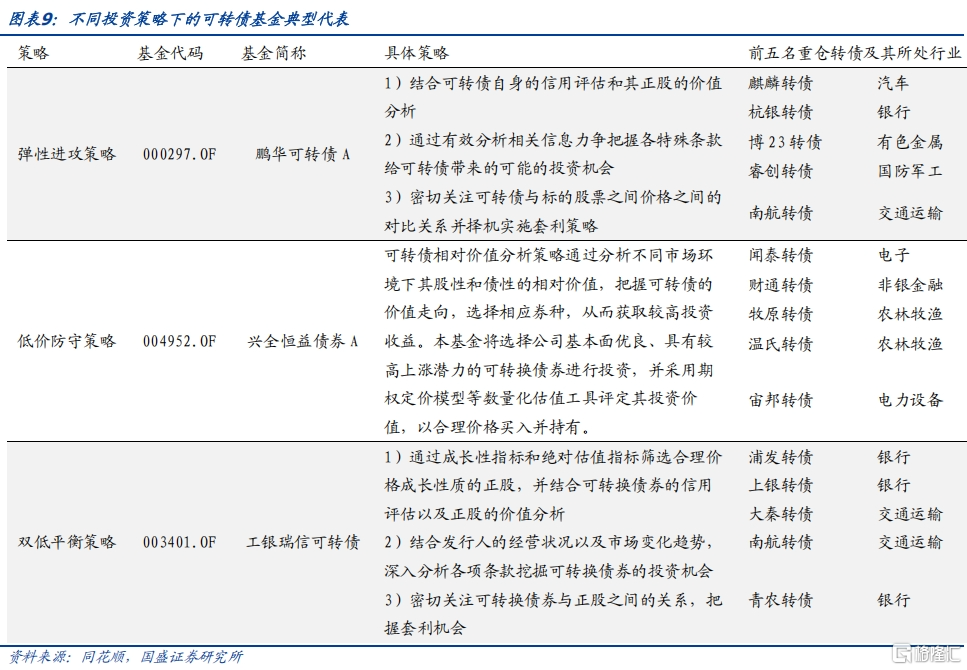

1.4 可轉債基金投資策略及典型代表

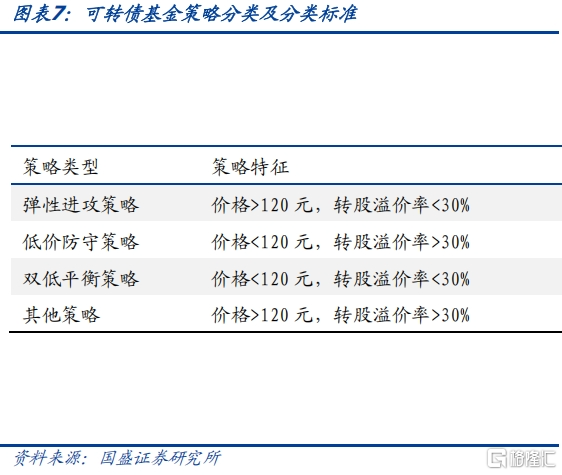

公募基金在構建投資策略時,除了個券絕對價格,轉股溢價率也是策略構建的重要考量因素。從個券價格和轉股溢價率兩個角度構建的常見策略包括低價防守、彈性進攻、雙低平衡等策略。我們根據可轉債基金持有轉債的加權平均價格與加權平均轉股溢價率基金的擇券策略,並進行分類。轉債加權平均價格以120元爲分界,低於120元爲低價特徵,高於120元爲高價特徵;轉債加權平均轉股溢價率以30%爲分界,低於30%爲高彈性特徵,高於30%爲低彈性特徵。由此,我們將可轉債基金的擇券策略分爲四類:高價高彈性的彈性進攻策略、低價高彈性的雙低平衡策略、低價低彈性的低價防守策略、以及其他策略。從數量上看,公募基金更偏好彈性進攻策略(41只)與低價防守策略(44只)。彈性進攻策略意味着積極應對變化的轉債市場環境,並利用轉債進可攻的屬性特徵爲組合增厚超額。低價防守策略意味更穩健地應對市場波動,在用債底抵御下跌風險的同時捕獲正股上漲帶來的收益。

在對可轉債基金進行分類後,我們選取各個類別中規模較大、成立時間較長的產品作爲典型代表,匯總如下:

二、可轉債基金的倉位管理

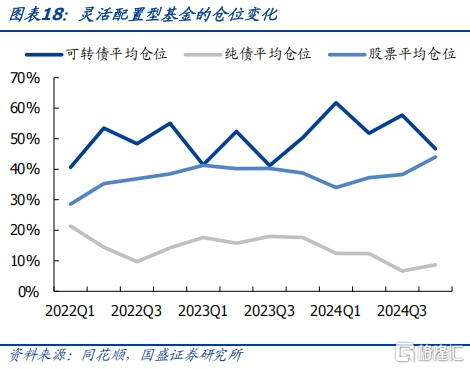

在刻畫可轉債基金倉位變化時,我們通過轉債總持倉佔基金淨值的比例來評估倉位高低,使用“歷史倉位標准差/歷史平均倉位的均值”這一比值來判斷基金轉債倉位是否穩定。具體而言,我們使用2022年以來基金季報披露的持倉數據,將資產分爲可轉債、純債(債券-可轉債)和股票三個資產大類,三年內可轉債平均倉位大於80%爲高倉位,低於60%爲低倉位,否則爲中倉位;“歷史倉位標准差/歷史平均倉位的均值”高於中位數則倉位穩定,反之倉位靈活。高倉位基金中,倉位穩定佔比82.80%,倉位相對穩定,更依賴可轉債的“債性”作爲盾,被動投資跟隨旱澇保收。低倉位基金中,倉位靈活佔比82.61%,倉位相對靈活,更依賴可轉債的“股性”作爲矛,主動出擊搏取超額收益。

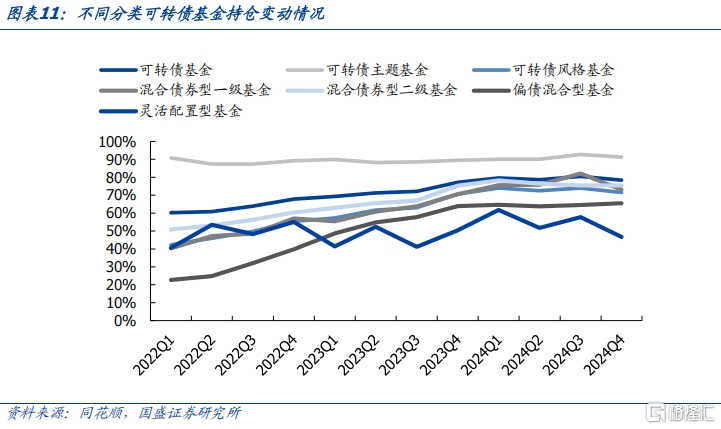

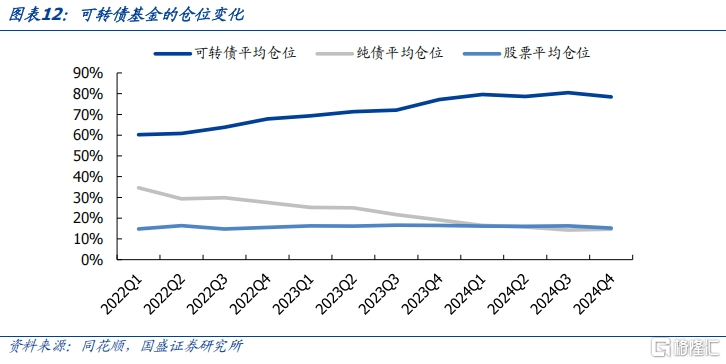

總體來看,2024年第三季度前,轉債倉位處於上升趨勢,2024年第四季度有所下降。可轉債主題基金的轉債倉位較爲平穩,始終維持在89%左右;可轉債風格基金的轉債倉位波動較大,從2022年第一季度的40%左右持續攀升,2024年已超過70%。可轉債主題基金和可轉債風格基金的股票倉位波動較小,在20%上下浮動。我們用“純債倉位=債券倉位-可轉債倉位”計算純債倉位,可以看到多數情況下轉債倉位提高時純債倉位相應下降,主要是用轉債資產替換信用債資產。

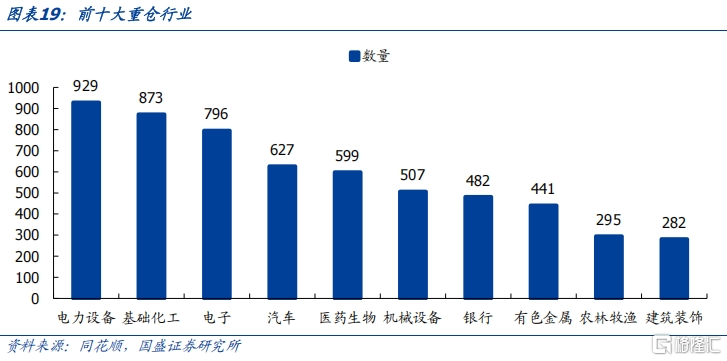

我們對可轉債基金的持倉轉債進行統計,並對轉債個券對應正股的行業進行匯總。從絕對數量來說,電力設備行業的可轉債出現在可轉債基金持倉中共計出現929次,與基礎化工(873次)、電子(796次)分別位列前三名。汽車、生物醫藥、機械設備、銀行和有色金屬行業的可轉債出現次數也在400次以上。由於市場上已發行的可轉債在行業上並不均衡,基礎化工、生物醫藥、電子、電力設備行業的可轉債顯著多於其他行業,可能會對基金持倉轉債的絕對數量造成幹擾。

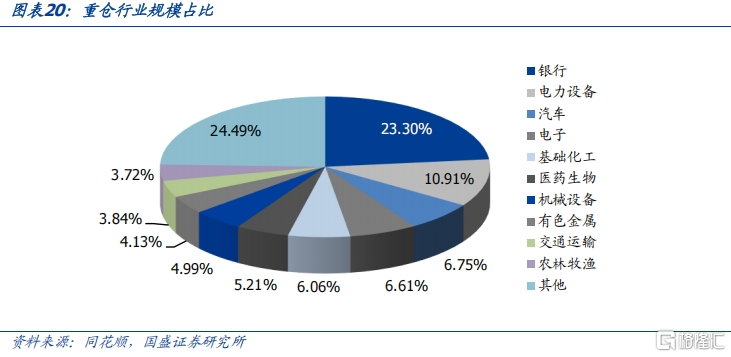

我們從持倉規模角度對可轉債基金持倉轉債行業分布進行進一步的分析。銀行業的轉債在規模上有絕對優勢,在總的轉債持倉中佔比23.30%,遠超其他行業。電力設備、汽車、電子、基礎化工、醫藥生物等行業佔比也都高於5%,分別位居第二到第六名,與前文中從絕對數量角度進行分析得到的結果相類似。銀行作爲資金密集型行業,轉債發行規模大,爲可轉債基金提供了豐富的投資標的;同時,銀行行業可轉債抗跌性強,收益波動率低,最適合作爲基金底倉大量持有。

2018年到2024年,可轉債基金規模呈現波動上行趨勢,整體可以分爲三個階段:1)2018H1-2021H1緩慢增長階段:全球貿易摩擦加劇疊加經濟增速放緩,這一階段股市表現低迷,投資者風險偏好較低。可轉債基金規模增長速度遠低於可轉債市場規模增長速度。

2)2021H1-2021H2快速上升階段:2021年A股持續震蕩,可轉債基金作爲“固收+”產品,兼具股性和債性,在震蕩市中爲投資者提供較爲穩健的收益,受到市場青睞;債券市場則呈現“震蕩慢牛”行情,可轉債基金在債券市場的良好表現基礎上,通過配置可轉債進一步增厚收益,吸引了大量資金流入。同時,資管新規過渡期結束,理財淨值化轉型加速,銀行理財等資金對“固收+”產品的需求增加,可轉債基金作爲“固收+”產品的重要組成部分,迎來了規模的快速增長。

3)2021H2-2024H2波動調整階段:2022年資本市場在國內外宏觀因素擾動下大幅波動,轉債基金遭遇贖回,規模有所下降。但貨幣政策維持總量寬松,流動性充裕,爲轉債債底提供支撐,同時絕對收益理財市場淨值化轉型,固收+市場持續擴容,推動了轉債基金規模企穩。2023年全年圍繞弱現實下的政策博弈展开,北向資金、匯金入市、再融資限制等資本市場變量也對市場產生影響,轉債基金規模持續波動。2024年上半年股市大幅調整、轉債市場擴容乏力疊加信用及流動性衝擊,導致轉債基金規模下降。下半年權益市場啓動,可轉債發行回暖,轉債基金有所升溫。

三、可轉債基金的收益情況

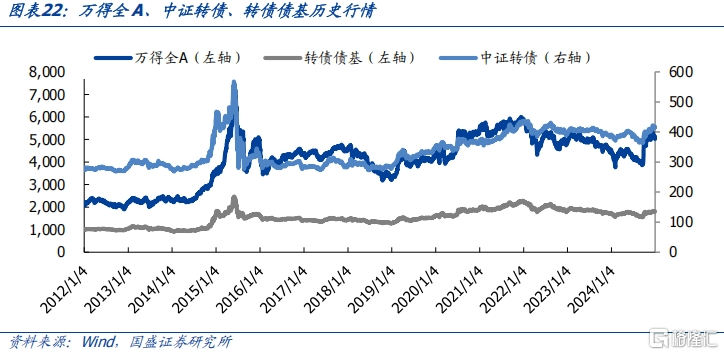

我們以轉債債基指數近似代表全市場可轉債基金的價格走勢,中證轉債指數代表全市場可轉債的價格走勢,萬得全A代表全市場股票的價格走勢,對比三者的走勢情況。

在大類資產之間進行對比,我們用純債債基和股票型基金分別代表純債和股票的收益情況。可轉債基金的平均收益率和最大回撤情況與可轉債ETF相比均有所不如。2024年是債市大年,純債表現良好,全年收益率高達4.03%的同時,最大回撤率僅爲0.68%。股票型基金相較可轉債基金的波動更爲劇烈,最大回撤率爲14.75%,但收益率同樣可觀,高達9.74%。

2024年轉債基金整體表現良好, 94只轉債基金實現正收益,佔比84.68%;94只轉債基金跑贏轉債債基指數,佔比84.68%。其中光大保德信中高等級債券基金表現最好,2024年收益率爲20.24%。轉債作爲純債和期權相結合的標的,兼具股性和債性,相較純債而言其波動率較高。2024年75只轉債基金最大回撤率控制在15%以內,佔比67.57%。

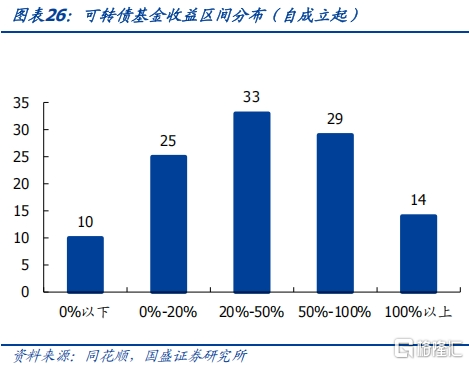

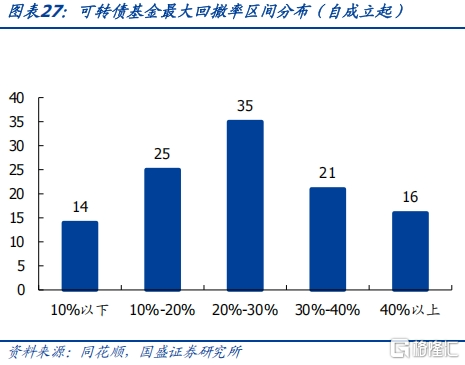

如果將時間尺度放大到自基金成立起,101只轉債基金實現正收益,43只轉債基金收益大於50%,14只轉債基金收益大於100%。易方達鑫轉增利混合基金於2018年11月7日成立,截至2024年12月31日,收益率達到106.43%,區間年化收益率爲13.75%。95只轉債基金最大回撤率控制在40%以內,佔比85.59%,14只轉債基金回撤控制優異,最大回撤率在10%以下。

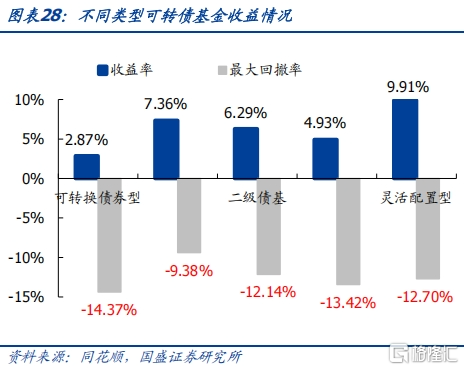

分類型來看,2024年靈活配置型基金在收益率上總體表現最亮眼,平均收益率爲9.91%,平均最大回撤率爲12.70%;可轉換債券型基金表現較弱,平均收益率爲2.87%,最大回撤率爲14.37%。一級債基表現較爲均衡,在獲得7.36%的高收益同時將最大回撤率控制在9.38%。

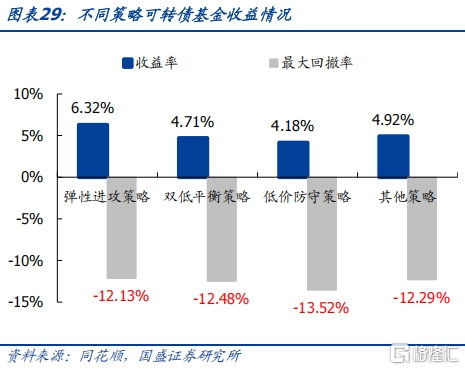

分策略來看,2024年彈性進攻策略表現最爲優越,收益率爲6.32%,最大回撤率爲12.13%,兩方面表現均爲最佳。其余策略平均收益率均在5%以下。低價防守策略雖然注重利用債性進行防守,但最大回撤達到13.52%,爲四種策略中最高。

風險提示

1.股市劇烈波動,高倉位轉債基金短期淨值受影響較大。

2.國際局勢、國內宏觀政策變化,加大轉債基金的倉位管理難度。

3.基金定期報告披露至2024年底,數據存在一定滯後性。

本文節選自國盛證券研究所於2025年4月24日發布的研報《攻守兼備之選——固收+系列之可轉債基金》,分析師:楊業偉 S0680520050001 王素芳 S0680524060002

標題:攻守兼備之選——固收+系列之可轉債基金

地址:https://www.iknowplus.com/post/215072.html