3月外匯市場:特朗普關稅政策加碼,銀行結售匯差額轉正

摘要

3月份,美國對華徵收的第二波關稅政策落地,對人民幣匯率影響有限。伴隨着美元指數大幅回落,境內外人民幣匯率齊升,多邊匯率繼續走弱,有助於提升中國出口產品競爭力,減緩特朗普關稅政策對出口的衝擊。

3月份,跨境資金淨流入規模增加,貨物貿易和直接投資是主要貢獻項,證券投資項下跨境資金繼續保持淨流入,外資配置人民幣債券熱情延續。

3月份,境內外匯供求關系延續基本平衡,銀行結售匯由此前連續四個月逆差重新轉爲順差。在特朗普關稅政策加碼情況下,市場並未單邊押注人民幣匯率走勢,彰顯外匯市場韌性。

風險提示:地緣政治風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

正文

4月22日,國家外匯管理局發布了2025年3月外匯收支數據。現結合最新數據對3月份境內外匯市場運行情況具體分析如下:

關稅風波延續,人民幣對美元匯率升值,多邊匯率繼續走弱

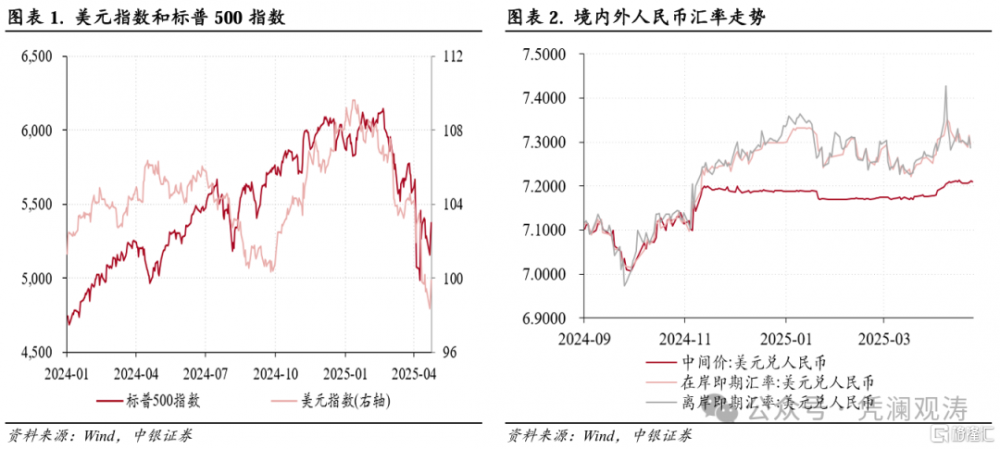

3月份,美元指數從上月末107.6降至104.2,月中最低跌至103.3,爲2024年10月16日以來新低,全月累計跌幅由上月0.88%擴大至3.14%,爲2022年12月以來新高(見圖表1)。美元指數走弱,一方面是因爲特朗普政策不確定性增加,加劇市場悲觀情緒,觸發從特朗普交易到特朗普衰退的市場預期反轉,導致美國自2月下旬开始出現“股匯雙殺”;另一方面反映了德國財政刺激計劃對歐元的提振作用,當月歐元兌美元累計升值4.3%,貢獻了美元指數跌幅的80.3%。

特朗普重新上任以來,美國對華關稅政策成爲關注焦點。繼2月1日特朗普以芬太尼等問題爲由對進口自中國的商品加徵第一輪10個百分點的關稅之後,3月3日特朗普宣布對從中國進口的商品加徵第二輪10個百分點的關稅,於3月4日生效。由於市場已經提前定價特朗普關稅政策影響,因此這波關稅對人民幣匯率影響仍然有限。

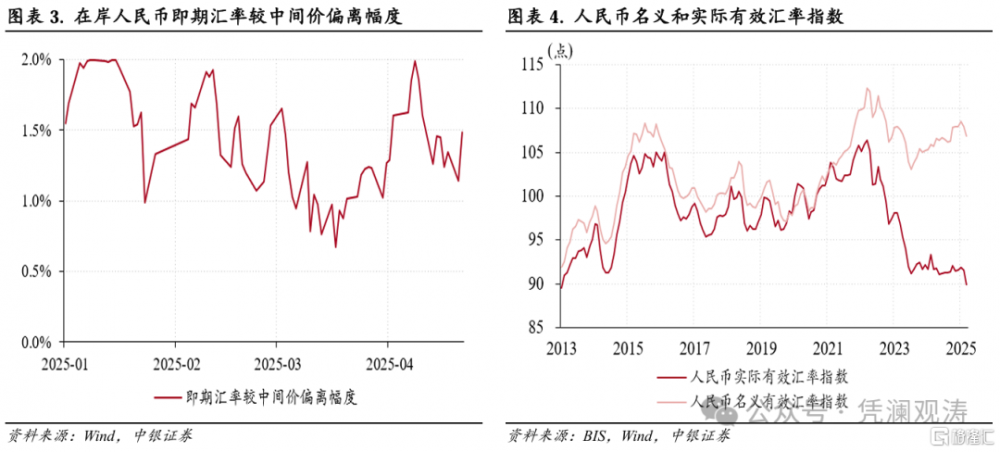

當月,伴隨着美元指數回落,境內外人民幣匯率齊漲,並且“三價”背離程度繼續減弱:離岸人民幣匯率(CNH)連續第三個月升值,由上月末7.2950升至7.2652,累計升值0.41%;在岸即期匯率止跌回升,由上月末7.2838升至7.2516,累計升值0.44%(見圖表2);境內外人民幣匯率日均差價僅爲+17個基點,繼續保持低位;在岸即期匯率較當日中間價日均偏離程度連續第二個月收窄,由上月+1.48%降至+1.07%,爲近四個月以來新低,單日最大偏離程度爲+1.65%,此前兩個月則分別是+2.00%、+1.92%(見圖表3)。

3月份,由於人民幣在主要非美貨幣中繼續偏弱,三大匯率指數繼續走弱,並且跌幅較上月擴大:CFETS人民幣匯率指數、參考BIS貨幣籃子的人民幣匯率指數連續第三個月下跌,環比跌幅分別由上月0.8%、0.6%擴大至0.9%、0.8%;參考SDR貨幣籃子的人民幣匯率指數跌幅由上月0.4%擴大至1.3%。當月,國際清算銀行(BIS)公布的人民幣名義有效匯率指數和實際有效匯率指數環比跌幅分別由上月0.6%、0.4%擴大至0.9%、1.7%,其中人民幣實際有效匯率指數跌破90關口,爲2013年2月以來首次,有助於提升中國出口產品競爭力,減緩特朗普關稅政策對中國出口的衝擊(見圖表4)。

進入4月份,美國“對等關稅”政策大超預期,導致人民幣匯率一度出現回調,4月8日CNH跌至7.40,盤中最低跌至7.4295,4月9日在岸即期匯率盤中最低跌至7.3506,期間人民幣匯率“三價”背離程度重新擴大。不過,此後伴隨着美元指數繼續走弱,人民幣匯率重新反彈,境內外即期匯率一度升破7.30(見圖表2)。

跨境資金淨流入規模擴大,貨物貿易和直接投資是主要貢獻項

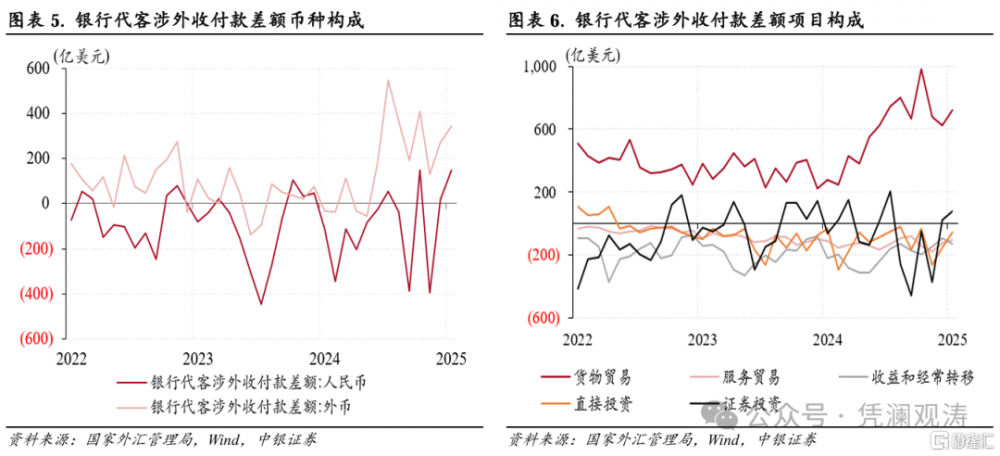

3月份,銀行代客涉外收付款繼續保持順差,由上月290億增至492億美元。分幣種看,人民幣和外幣涉外收付款順差環比均有所擴大,前者順差由上月19億增至147億美元,仍然是跨境資金淨流入改善的主要貢獻項,貢獻率爲64%,後者順差由272億增至345億美元,貢獻率爲36%(見圖表5)。

分項目看,貨物貿易、直接投資、證券投資和服務貿易分別貢獻了銀行代客涉外收付款順差環比增幅的46%、45%、25%和8%,收益和經常轉移則貢獻了-20%(見圖表6)。

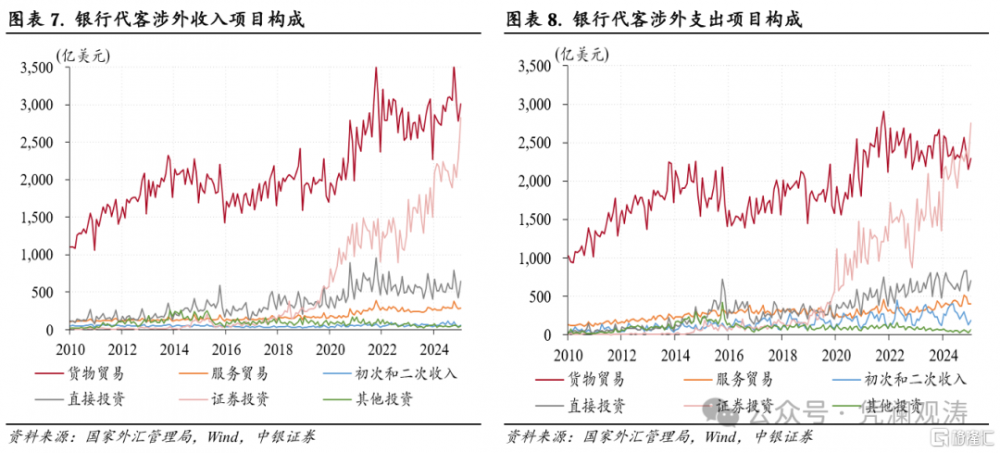

3月份,貨物貿易收付款順差環比增加93億至719億美元,爲歷史同期新高,繼續發揮穩定跨境資金流動的基本盤作用。其中,涉外收入環比增加235億至3014億美元,爲歷史同期次高,反映了貨物出口增長的影響,受“春節錯位”效應和關稅政策下“搶出口”效應推動;涉外支出環比增加141億至2295億美元,但卻是2021年以來同期新低,主要是因爲貨物進口偏弱,反映內需不足問題仍然較爲突出。

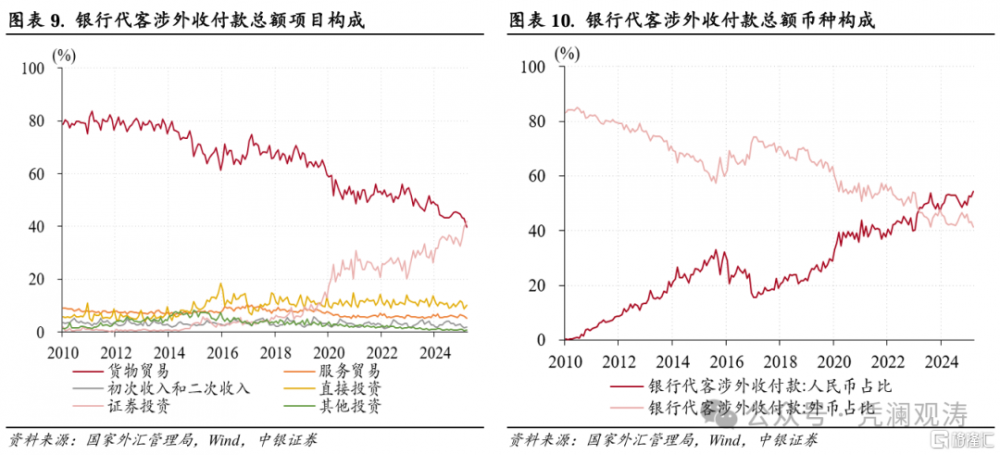

3月份,證券投資項下跨境資金連續第二個月保持淨流入,並且淨流入規模由上月23億增至74億美元,無懼特朗普關稅政策加碼影響。其中,涉外收入環比增幅由上月249億擴大至549億美元,僅次於2024年3月份增幅591億美元,收入規模升至2830億美元,創歷史新高;涉外支出環比增加498億至2756億美元,大於貨物貿易涉外支出規模2295億美元,表明證券投資仍然是第一大跨境資金流出項。當月,證券投資涉外收付款總額在銀行代客涉外收付款總額中佔比升至41.8%,創歷史新高,並且首次超越貨物貿易佔比(見圖表7)。受此影響,人民幣涉外收付款總額佔比升至54.3%,同樣爲歷史新高(見圖表8)。

伴隨着中美利差倒掛程度繼續減弱,外資配置人民幣債券熱情延續。中債登和上清所數據顯示,3月份,境外機構持有境內人民幣債券余額繼續增加,環比增幅由上月698億擴大至1418億元,其中同業存單仍然是增持主力,余額連續四個月增加,環比增幅由上月661億擴大至1411億元,創歷史新高。根據外匯局披露,2-3月外資淨增持境內債券269億美元,同比增長84%,4月1日至18日淨买入332億美元,保持較高規模【1】。

3月份,直接投資和服務貿易收付款逆差延續上月收窄態勢,環比分別減少91億、15億美元,跨境資金淨流出改善的主要貢獻均來自收入端。其中,直接投資涉外收入環比增加221億美元,大於涉外支出增幅129億美元,變化方向均符合季節性規律;服務貿易涉外收入環比增加11億美元,而涉外支出規模則減少5億美元,但繼續刷新歷史同期新高,同比增加11億美元,表明居民跨境出行需求仍然旺盛(見圖表6)。

境內外匯供求關系延續基本平衡,銀行結售匯重回順差

3月份,反映境內主要外匯供求關系的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)由上月逆差52億美元轉爲順差63億美元,結束了此前連續四個月逆差態勢。其中,銀行代客結售匯由上月逆差67億美元轉爲順差1億美元,遠期和期權外匯衍生品交易淨买入規模由上月52億增至83億美元,銀行自身結售匯逆差由37億降至21億美元,三者分別貢獻了銀行結售匯差額環比降幅的59%、27%和15%(見圖表11)。

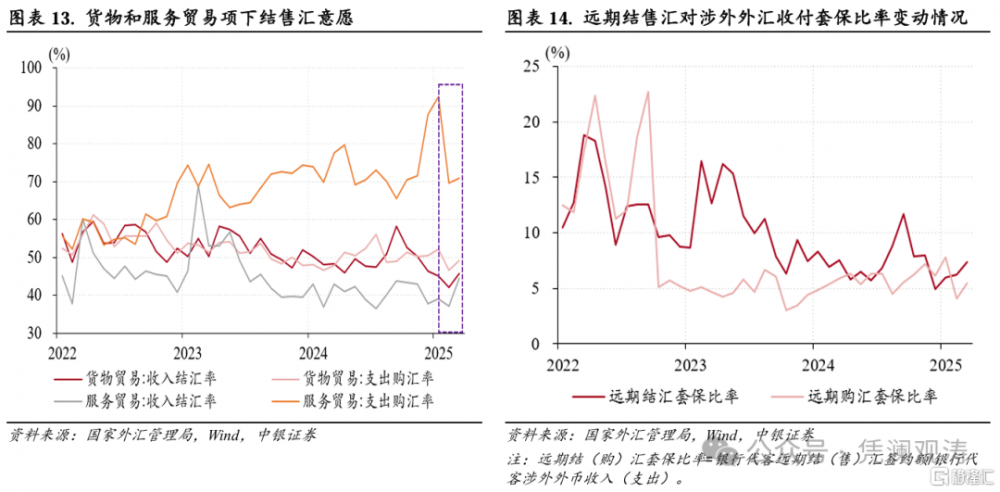

3月份,銀行代客結售匯由上月逆差67億轉爲順差1億美元,銀行代客外幣收付款順差由上月272億增至345億美元,二者負缺口基本與上月持平,僅增加了6億美元。這是因爲市場整體結售匯意愿延續同向變動,只是剔除遠期履約額之後的收匯結匯率和付匯購匯率由上月齊降轉爲齊升,環比分別上升2.7個、2.2個百分點至50.5%、58.9%(見圖表12)。

3月份,貨物貿易和服務貿易分別貢獻了銀行代客結售匯差額環比增幅的130%、34%。當月,貨物貿易和服務貿易結售匯差額與收付款差額負缺口分別爲465億、46億美元,與上月基本持平,同樣是因爲外貿企業和居民部門結售匯意愿延續同向變動。其中,貨物貿易收入結匯率由此前連續五個月回落轉爲上升3.8個百分點,大於支出購匯率增幅2.6個百分點;服務貿易收入結匯率環比上升7.3個百分點至44.4%,創2023年9月份以來新高,支出購匯率僅上升了1.4個百分點,表明居民部門囤積外匯動機明顯減弱(見圖表13)。當月,非金融企業部門境內外匯存款余額連續第四個月增加,但增幅由上月282億降至188億美元,住戶部門境內外匯存款余額由此前連續四個月增加轉爲減少3億美元。

3月份,市場主體遠期結售匯籤約規模和套保比率均有所上升,其中遠期結匯和購匯籤約規模環比分別增加297億、230億美元,遠期結匯套保比率連續第三個月上升,較上月上升1.1個百分點至7.3%,遠期購匯套保比率上升1.4個百分點至5.4%(見圖表14)。

2月份以來,市場整體結售匯意愿和分部門結售匯意愿均爲同向變化,表明市場並未單邊押注人民幣匯率走勢,彰顯外匯市場韌性。而且,人民銀行數據顯示,3月份跨境貿易人民幣業務結算金額佔貨物貿易進出口總額比重爲28.4%,處於歷史高位,表明市場主體應對匯率波動能力較強。這是特朗普兩波關稅政策落地,但對人民幣匯率影響有限的重要保障。

風險提示:地緣政治風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

注:本文來自中銀國際證券股份有限公司發布的《特朗普關稅政策加碼,銀行結售匯差額轉正——3月外匯市場分析報告》,報告分析師:管濤、劉立品

標題:3月外匯市場:特朗普關稅政策加碼,銀行結售匯差額轉正

地址:https://www.iknowplus.com/post/215068.html