人民幣在全球匯市中表現幾何?

核心觀點

今年以來,隨着美聯儲加息逐步進入尾聲,美元指數整體呈現波動下行。在此背景下,非美貨幣表現分化明顯,其中歐洲主要貨幣表現較好、部分資源出口國和亞洲貨幣走弱。對於同期的人民幣而言,其相對大部分貨幣呈現不同程度走弱,表明其偏弱運行仍在於內部因素,包括貨幣政策與國內經濟基本面。往後看,盡管短期內美國經濟數據以及美聯儲貨幣政策等問題或仍有擾動,人民幣匯率或有所波動,但隨着下半年關於宏觀經濟、資本市場以及匯率等方面的政策持續加碼,市場對於國內經濟預期料將企穩回升,中長期維度人民幣匯率料將得到基本面的堅實支撐。

美聯儲加息尾聲,各國貨幣表現如何?今年以來,隨着美聯儲加息逐步進入尾聲,美元指數整體呈現震蕩下行,美元對於非美貨幣的壓制趨弱。具體來看:

1. 歐央行相較於美聯儲更偏鷹派、能源價格走弱支撐歐洲經濟體貿易條件改善,共同支撐包括歐元、英鎊、瑞郎在內的歐洲主要貨幣在今年前七個月的表現相對較好。

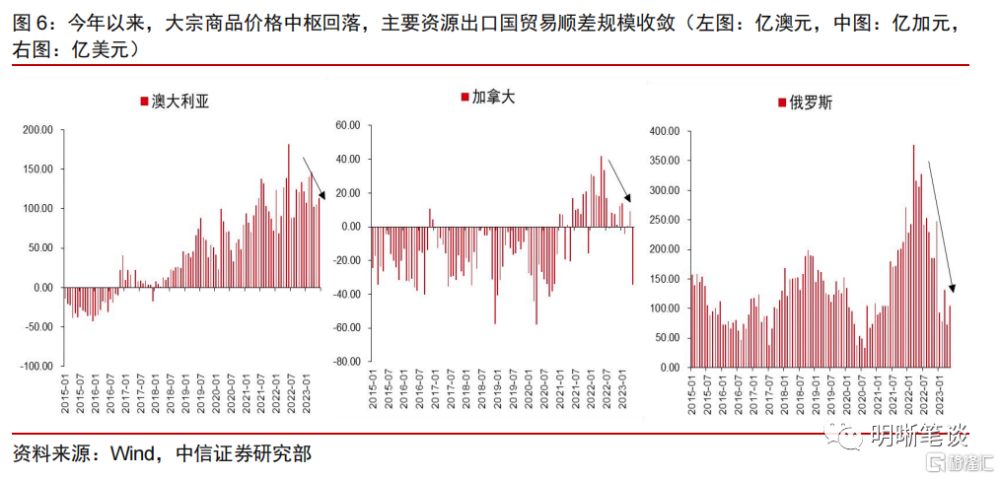

2. 大宗商品價格中樞回落,以澳大利亞、加拿大和俄羅斯爲代表的主要資源出口國的貿易順差規模較前兩年相比明顯減少,貿易順差對於本幣的支撐作用也有所走弱。

3. 部分大宗商品進口國的貿易條件有所改善,但與美聯儲的貨幣政策差異仍對其本幣形成制約,導致本幣對美元並未出現明顯升值。其中,以日本爲例,盡管貿易條件有所改善,但今年上半年日本央行對於調整YCC政策的表態相對保守,並主導了日元在今年前七個月的弱勢。

人民幣對大部分貨幣均呈現不同程度走弱。今年以來,人民幣對大部分貨幣均呈現不同程度走弱,表明其偏弱運行仍在於內部因素,包括貨幣政策與國內經濟基本面。往後看,下半年政策或圍繞擴大內需、提振信心和防範風險持續加碼,或帶動國內經濟預期企穩回升,疊加匯率預期引導,人民幣匯率有望得到支撐。

總結:今年以來,隨着美聯儲加息逐步進入尾聲,美元指數整體呈現波動下行。在此背景下,非美貨幣表現分化明顯,其中歐洲主要貨幣表現較好、部分資源出口國和亞洲貨幣走弱。對於同期的人民幣而言,其相對大部分貨幣呈現不同程度走弱,表明其偏弱運行仍在於內部因素,包括貨幣政策與國內經濟基本面。往後看,短期內美國經濟數據以及美聯儲貨幣政策等問題擾動下,人民幣匯率或有所波動,但隨着下半年關於宏觀經濟、資本市場以及匯率等方面的政策持續加碼,市場對於國內經濟預期料將企穩回升,中長期維度人民幣匯率料將得到基本面的堅實支撐。

風險因素:地緣政治的不確定性或擾動人民幣匯率;國內經濟基本面修復不及預期;海外發達經濟體衰退程度超預期;海外主要央行貨幣政策變動超預期。

正文

今年以來,隨着美聯儲加息逐步進入尾聲,美元指數整體呈現波動下行。在此背景下,非美貨幣表現分化明顯,其中歐洲主要貨幣表現較好、部分資源出口國和亞洲貨幣走弱。對於同期的人民幣而言,其相對大部分貨幣呈現不同程度走弱,表明其偏弱運行仍在於內部因素,包括貨幣政策與國內經濟基本面。往後看,盡管短期內美國經濟數據以及美聯儲貨幣政策等問題或仍有擾動,人民幣匯率或有所波動,但隨着下半年關於宏觀經濟、資本市場以及匯率等方面的政策持續加碼,市場對於國內經濟預期料將企穩回升,中長期維度人民幣匯率料將得到基本面的堅實支撐。

美聯儲加息尾聲,各國貨幣表現如何?

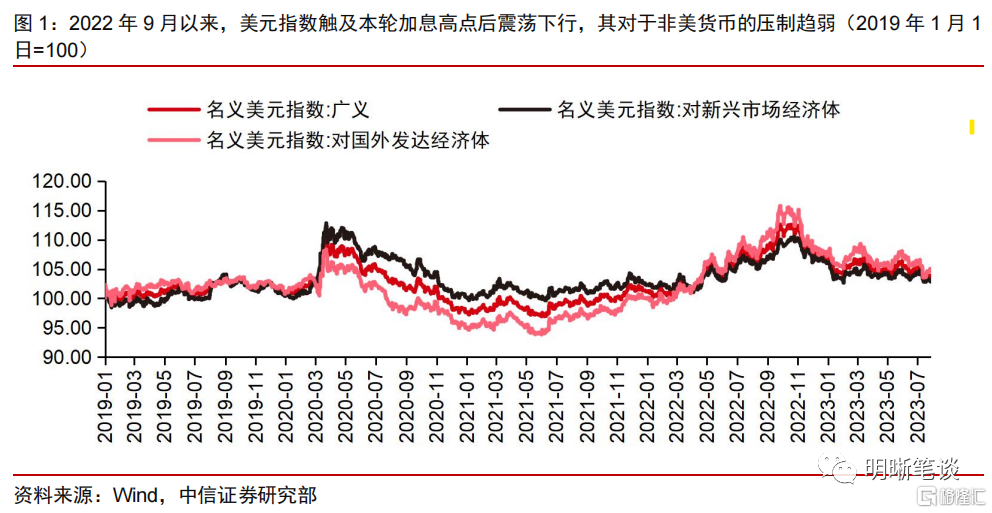

今年以來,隨着美聯儲加息逐步進入尾聲,美元指數整體呈現波動下行,美元對於非美貨幣的壓制趨弱。以2019年1月1日的數據作爲基准,比較“名義美元指數:對新興市場經濟體”和“名義美元指數:對國外發達經濟體”的變動趨勢,數據上行表示美元升值(非美貨幣貶值),數據下行表示美元貶值(非美貨幣升值)。可以發現:2021年下半年至2022年9月,非美貨幣明顯走弱,尤其是2022年以來,在俄烏衝突等地緣政治因素衝擊全球風險偏好、美國开啓加息周期等因素的共同作用下,其貶值斜率走高。2022年9月28日,美元指數觸及本輪加息高點,隨後便逐步進入下行通道。截至2023年8月4日,美元指數較年初水平下降約2.6%,其對於非美貨幣的壓制趨弱。

我們曾在《債市啓明系列20220711——全球匯市的三大變化》中分析:2021年下半年至2022年上半年,全球匯市呈現出資源國貨幣強勢、部分資源對外依存度高的國家本幣走弱以及除美元外的其他傳統避險貨幣波動加劇三大特徵。進入2023年,由於日歐等央行與美聯儲之間的貨幣政策差異、能源等大宗商品價格走勢、主要經濟體貿易條件等因素發生改變,非美貨幣表現分化明顯,具體來看:

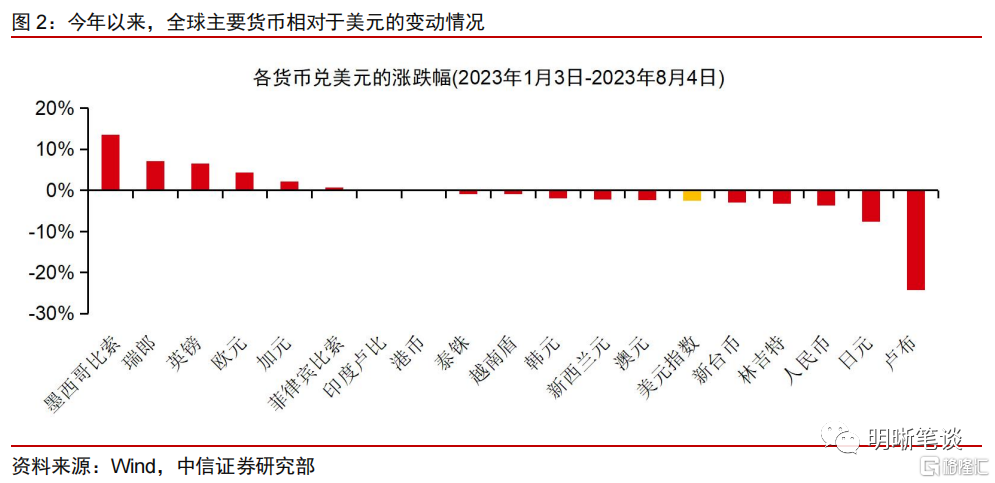

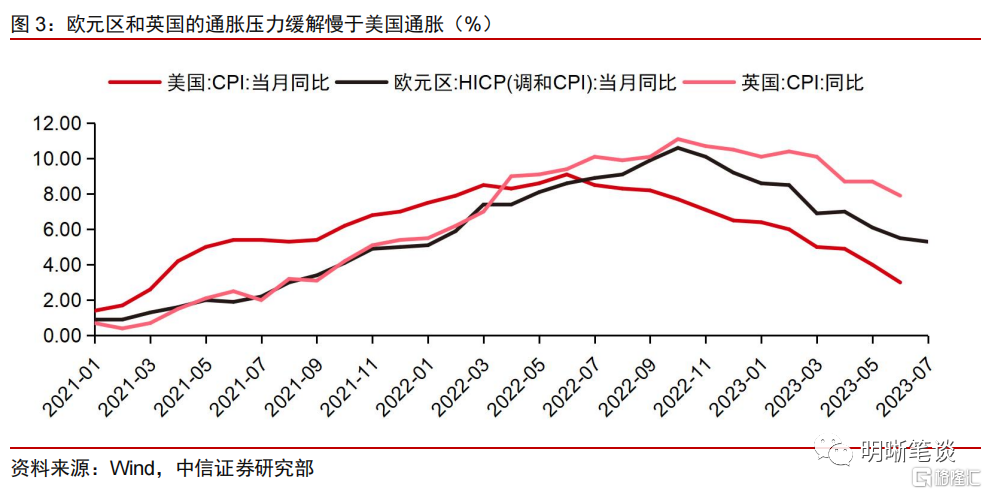

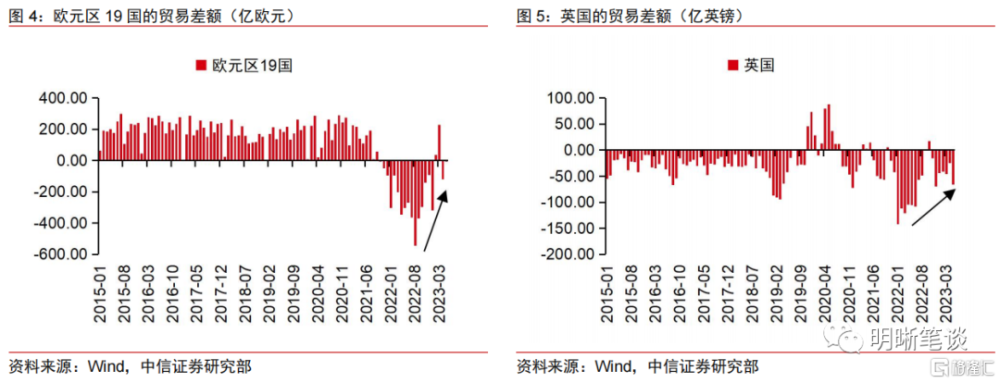

(1) 歐央行相較於美聯儲更偏鷹派、能源價格走弱支撐歐洲經濟體貿易條件改善,共同支撐歐洲主要貨幣在今年前七個月的表現相對較好。貨幣政策方面,由於歐元區和英國的通脹壓力緩解慢於美國通脹,歐央行和英國央行在今年上半年的貨幣政策取向相對偏鷹。經濟基本面方面,以天然氣爲代表的能源價格回落帶動歐洲主要經濟體貿易條件改善,貿易逆差規模較2022年有所收斂,其中歐元區19國的貿易差額在今年2月和3月一度錄得順差。在此背景下,2023年1月3日-8月4日,歐洲主要貨幣表現相對較好,歐元和英鎊分別對美元升值4.38%和6.55%。值得注意的是,同期瑞郎的表現更爲亮眼(對美元升值幅度達7.21%),除與美聯儲貨幣政策差異收斂、貿易條件改善有關以外,美歐銀行業風險事件、美國債務危機等因素驅動下的避險邏輯或也爲其提供一定支撐。

(2) 大宗商品價格中樞回落,主要資源出口國貿易順差規模收斂,對其貨幣的支撐有所走弱。今年以來,過去兩年支撐主要大宗商品價格高企的因素均趨弱,包括全球範圍內疫情爆發導致的供需錯配、俄烏衝突造成的供給壓力等。隨着大宗商品價格中樞的回落,以澳大利亞、加拿大和俄羅斯爲代表的主要資源出口國的貿易順差規模較前兩年相比明顯減少,對於本幣的支撐作用也有所走弱,今年前七個月,澳元和俄羅斯盧布對美元貶值幅度分別達2.41%和24.23%。

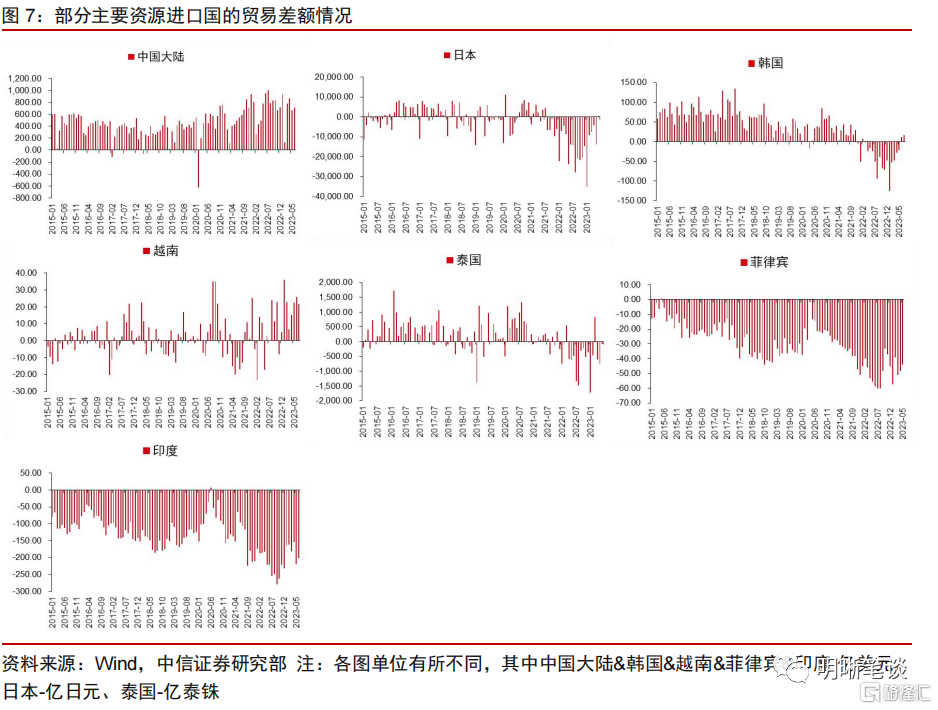

(3) 部分大宗商品進口國的貿易條件有所改善,但與美聯儲的貨幣政策差異仍對其本幣形成制約。大宗商品價格中樞的回落,對於在資源方面對外依存度較高的國家而言有助於其貿易條件的改善。今年以來,日本、韓國、泰國、印度等經濟體的貿易差額均呈現逆差規模收窄的趨勢。但在貨幣層面,與美聯儲的貨幣政策差異仍對其本幣形成制約,導致本幣對美元並未出現明顯升值。其中,以日本爲例,盡管貿易條件有所改善,但今年上半年日本央行對於調整YCC政策的表態相對保守,並主導了日元在今年前七個月的弱勢。

人民幣對大部分貨幣呈現不同程度走弱

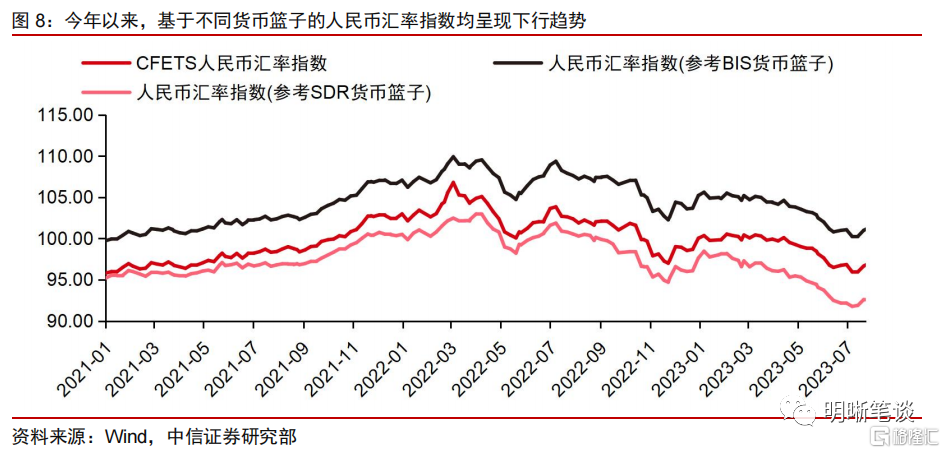

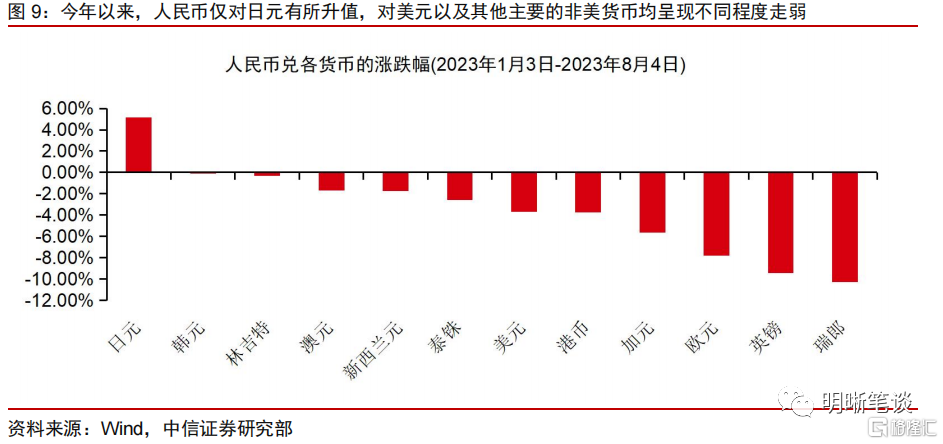

今年以來,人民幣對大部分貨幣呈現不同程度走弱,表明其偏弱運行仍在於內部因素,包括貨幣政策與國內經濟基本面。一方面,今年以來,基於不同貨幣籃子的人民幣匯率指數(包括CFETS貨幣籃子、BIS貨幣籃子和SDR貨幣籃子)均呈現下行趨勢。另一方面,從即期匯率表現來看,2023年1月3日-8月4日,人民幣僅對日元有所升值,對美元以及其他主要的非美貨幣均呈現不同程度走弱,表明其偏弱運行的關鍵因素在於內部,包括貨幣政策與國內經濟基本面。

政策持續加碼或帶動國內經濟預期企穩回升,爲人民幣匯率提供支撐。下半年,政策或圍繞擴大內需、提振信心和防範風險持續加碼。以7月政治局會議爲例,關於活躍資本市場、適時調整優化房地產政策等方面的積極表述,有望在一定程度上改善市場的悲觀預期。此外,匯率預期引導同樣有所發力,一是7月以來央行通過政策層公开講話、以及上調全口徑跨境融資宏觀審慎調節參數至1.5等匯率工具進行預期管理;二是7月的政治局會議時隔兩年再度就匯率問題表態,釋放強烈的匯率預期管理信號;三是央行和外管局在2023年下半年工作會議中就後續匯率相關工作進行部署,表示將“加強和改善外匯政策供給,維護外匯市場穩健運行”。往後看,盡管短期內美國經濟數據以及美聯儲貨幣政策等問題或仍有擾動,人民幣匯率或有所波動,但隨着下半年關於宏觀經濟、資本市場以及匯率等方面的政策持續加碼,市場對於國內經濟預期料將企穩回升,中長期維度人民幣匯率料將得到基本面的堅實支撐。

總結

今年以來,隨着美聯儲加息逐步進入尾聲,美元指數整體呈現波動下行。在此背景下,非美貨幣表現分化。相較於美聯儲更偏鷹派、能源價格走弱推動歐洲經濟體貿易條件改善,共同支撐歐洲主要貨幣在今年前七個月的表現相對較好;大宗商品價格中樞回落,主要資源出口國貿易順差規模收斂,對其貨幣的支撐有所走弱;部分大宗商品進口國的貿易條件有所改善,但與美聯儲的貨幣政策差異仍對其本幣形成制約。

對於同期的人民幣而言,其相對大部分貨幣呈現不同程度走弱,表明其偏弱運行仍在於內部因素,包括貨幣政策與國內經濟基本面。往後看,盡管短期內美國經濟數據以及美聯儲貨幣政策等問題或仍有擾動,人民幣匯率或有所波動,但隨着下半年關於宏觀經濟、資本市場以及匯率等方面的政策持續加碼,市場對於國內經濟預期料將企穩回升,中長期維度人民幣匯率料將得到基本面的堅實支撐。

風險因素

地緣政治的不確定性或擾動人民幣匯率;國內經濟基本面修復不及預期;海外發達經濟體衰退程度超預期;海外主要央行貨幣政策變動超預期。

本文節選自中信證券研究部已於2023年8月7日發布的《債市啓明系列20230807—人民幣在全球匯市中表現幾何?》報告,具體分析內容(包括相關風險提示、披露信息等)請詳見報告。若因對報告的摘編而產生歧義,應以報告發布當日的完整內容爲准。

分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:人民幣在全球匯市中表現幾何?

地址:https://www.iknowplus.com/post/21083.html