貴州茅台更有吸引力了

文丨文雨

白酒在資本市場向來擁有多數行業無法企及的關注度,而作爲中國白酒行業的優秀代表,貴州茅台的一舉一動都會成爲市場的焦點和爆點。

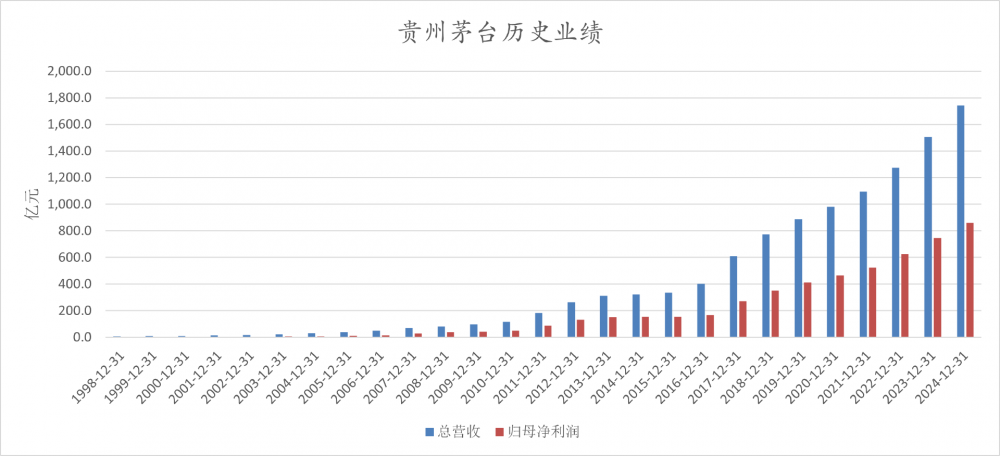

4月2日晚,貴州茅台發布最新財報,2024年公司實現營收1741.44億元,同比增長15.66%;實現歸母淨利潤862.28億元,同比增長15.38%。

在白酒行業深度調整期依然保持營收和利潤雙位數增長,貴州茅台不僅展現出了穿越周期的定力與耐力,也帶來了一些指向未來的全新看點。

【基本盤扎實,新增長極放量】

2024年,貴州茅台在總量層面和結構層面取得的成績均可圈可點。

總量上,去年989家全國規模以上酒企累計白酒產量414.5萬千升,同比下降1.8%,白酒行業銷售收入7963.84億元,同比增長5.30%,利潤2508.65億元,同比增長7.76%。貴州茅台的各項數據均領先行業均值,超額收益顯著。

結構上,貴州茅台基本盤和新增長極兩手抓、兩手硬,前者穩扎穩打,後者快速成長。

產品維度,基本盤是茅台酒,新增長極是系列酒。2024年,貴州茅台的茅台酒銷售收入爲1459.28億元,在高基數基礎上依舊保持15.28%的同比增長;系列酒營收246.84億元,同比增長接近20%。

市場維度,基本盤是國內市場,新增長極是國際市場。去年貴州茅台國內市場同比增長15.79%,國外市場首次突破50億元至51.89億元,同比增長19.27%。

用歷史的鏡頭對現實做長距離觀測,貴州茅台接下來還很有看點,也很值得期待。

從產品出發。

茅台酒的社交屬性、收藏屬性以及基本需求面都沒有變,通過適當的客群轉型、場景轉型、服務轉型等調整有希望繼續保持基本盤的繁榮,事實上這一工作在2024年已經卓有成效。

系列酒方興未艾,去年分別成立茅台1935事業部、茅台王子迎賓事業部、漢醬事業部,組織裂變後各自深耕細分市場,服務將更聚焦、更精細、更高效,可以迅速整合資源響應市場需求。三大品牌分別卡位千元價格帶,500-800元價格帶和300-500元價格帶,這個價格區間的市場規模巨大,貴州茅台才剛剛开始深度聚焦這一領域,以目前公司247億的體量,未來還有很大增長空間。

從市場出發。

盡管國內市場進入前期繁榮發展後的調整期,但優質名酒依然稀缺。直到今天,名酒產量依然不足規上企業總產量的10%,如果把全國的白酒產銷量全部算進來,名酒佔比可能還不到5%。

國際市場的潛力要遠大於國內市場。

2024年,全球烈酒出口規模超400億美元,中國白酒出口額則只有9.66億美元,市場佔比僅爲2.4%。東方白酒仍是一片亟待开發的藍海,在中國全面崛起、企業全面出海的時代背景下,這個進程將加速向前。

貴州茅台是中國白酒的帶頭人,也是出海的急先鋒。

2024年,茅台集團率領16個國際市場考察團分別赴港澳地區、新加坡、馬來西亞、瑞士、美國、日本、英國等24個國家和地區开展市場調研和品牌推廣,全年累計开展225項品鑑活動,覆蓋超過1.5萬人次。這些前期鋪設將在後期源源不斷地兌現爲銷量和業績。

總之,無論是茅台酒還是系列酒,無論是國內市場還是國際市場,貴州茅台都具備擴大再發展的現實可能,基本盤與新增長極並行成長大概率會成爲公司的新常態。

【投資價值不減,比較優勢更突出】

在A股歷史上,貴州茅台的長期投資回報率是無與倫比的,也是難以企及的。

1998年-2024年,公司總營收從6.3億元增長到1741.4億元,26年的時間翻了276倍;歸母淨利潤從1.5億元增長到862.3億元,翻了575倍。

2001年上市時,貴州茅台的現金分紅總額只有1.5億元,到2023年已高達627.9億元(含2023年特別分紅),20多年的時間翻了400多倍。

按照最新披露的2024年年度利潤分配方案公告,公司擬向全體股東合計派發現金紅利約346.71億元,這意味着2024年貴州茅台合計派發現金分紅將達到647億。

至此,貴州茅台上市以來累計分紅已超3360億,是當年上市募投資金的近150倍。穩定輸出能力之強,放眼整個資本市場恐怕也沒有企業能出其右。

貴州茅台始終高度重視股東利益,當下更是有增無已。

一方面,公司積極开展股票回購。

去年宣布回購30億-60億元股份用於注銷並減少注冊資本,這是公司上市以來首次注銷式回購。

另一方面,繼續加大分紅力度。

2001年-2023年,貴州茅台的分紅率從45%提升到60%左右,根據公司《2024-2026年度現金分紅回報規劃》,2024-2026年度每年度分配現金紅利總額將不低於當年歸母淨利潤的75%,分紅率再上一個台階。

某種程度上,當下貴州茅台的投資吸引力其實比之前更強了。股東回報力度加大只是其中的原因之一,更重要的一點是公司比較優勢越來越突出了。

過去中國經濟處於高速發展階段,資本市場更愿意給短期內爆發力強的企業更高估值,像貴州茅台這種耐力型選手並不是最閃耀的。如今宏觀經濟增速調整,資本市場也逐漸傾向於穩健成長,這種情況下貴州茅台30%+的ROE就會變得很有競爭力,特別是在國家力推耐心資本和長线投資的大背景下,貴州茅台得到的關注可能不降反增。

還有,過去白酒行業普遍增長,很多中小酒企可能增速更高,貴州茅台的價值領先性在一定程度上並不那么明顯,現在潮水退去,部分酒企在衝擊面前已經漸漸力不從心,而貴州茅台依然站得住、走得穩,滄海橫流顯英雄本色,這種分化與反差反而進一步夯實了公司的投資價值。

2025年开年至今,知名投資人段永平已多次公开表達對貴州茅台的認可和看好。作爲價值投資的旗幟性人物,段永平向來以前瞻視野而著稱,他的表態無疑會讓市場進一步凝聚對貴州茅台的共識與信心。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

標題:貴州茅台更有吸引力了

地址:https://www.iknowplus.com/post/208646.html