全面牛市啓動需要具備哪些條件?

核心結論:

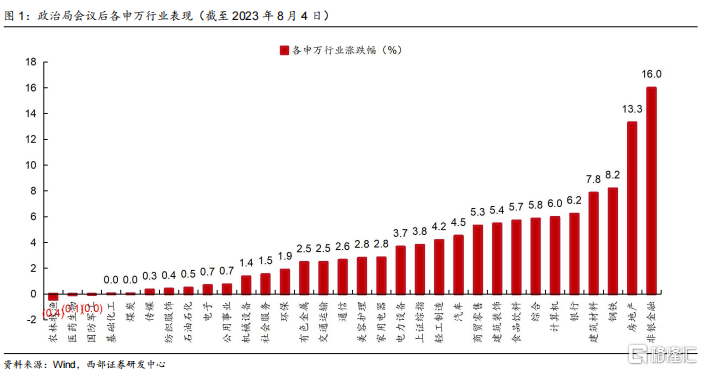

重要會議後順周期板塊如期上漲,帶動市場情緒快速修復。7月24日重要會議召开,資本市場信心得到顯著提振。截至8月4日,上證綜指累計漲幅達3.8%,其中在會議中表述超預期的券商、地產板塊均取得超10%的累計漲幅,其余低位順周期行業如鋼鐵、建築裝飾和建築材料漲幅均靠前。

隨着市場整體中樞上移,越來越多的投資者开始關注市場是否已經進入全面牛市。西部證券將上證指數年化漲幅向上突破超過20%作爲技術性牛市確認的標志,2012年以來,市場共四次達到技術性牛市標准。復盤過去4輪牛市行情,寬基指數漲幅突破20%往往需要以下多個條件的共振:1.國內經濟向上周期得到驗證;2.貨幣政策持續寬松;3.國內經濟體制改革政策取得突破;4.外部環境的邊際改善。

具體復盤來看:

第一輪(2014年6月-2014年11月):寬松貨幣政策(條件2)+國企改革超預期(條件3)推動,牛市初期低估值藍籌風格佔優,順周期行業領漲;

第二輪(2016年6月-2017年3月):經濟預期轉好(條件1)+供給側改革初見成效(條件3)推動,牛市初期地產板塊佔優,風格偏向大盤穩定;

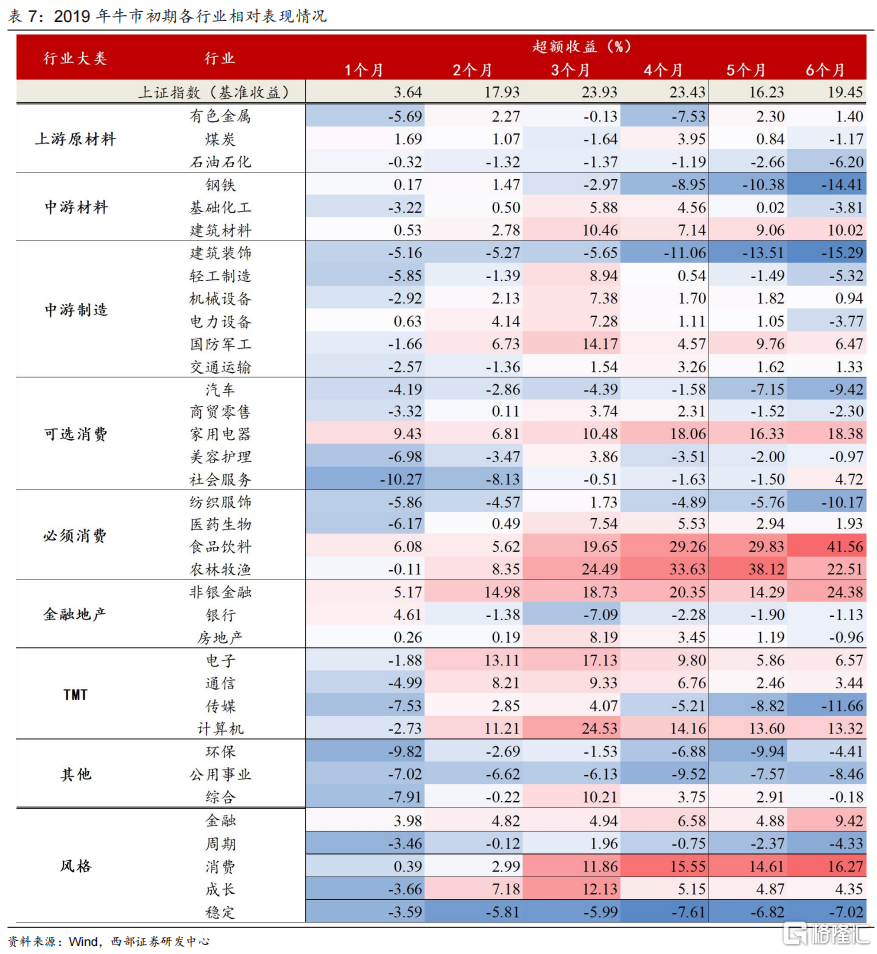

第三輪(2019年1月-2019年12月):寬松貨幣政策(條件2)+中美關系緩和(條件4)推動,牛市初期,市場偏向消費、科技,食品飲料領漲;

第四輪(2020年3月-2021年1月):疫後經濟復蘇(條件1)+寬松貨幣政策(條件2)推動,牛市初期,市場偏向消費、成長,公共事業領漲.

短期天平向成長傾斜,全面牛市需要等待流動性與基本面驗證。隨着宏觀與金融市場政策漸次落地,市場對於經濟預期快速修復,考慮當前宏觀流動性整體仍然維持中性,且業績底形成仍需要時間,短期市場中樞進一步上行的動力正在逐步弱化,全面牛市的確認仍然需要耐心等待。隨着周末低於預期的非農數據公布,海外流動性預期邊際改善,短期天平正在向成長板塊傾斜。

配置建議:短期來看,有業績支撐的新能源和TMT龍頭有望迎來階段性行情,小盤成長股逐步進入布局階段。與經濟修復相關度較高的順周期行業(汽車,食品飲料,地產,家電,建材,輕工等)逐步消化政策預期後仍是中期主线。

風險提示

政策推進不及預期,海外經濟衰退超預期,產業發展不及預期。

政策底3.0已經到來,市場迎來反彈

重要會議後市場迎來普漲,房地產、券商板塊領漲。7月24日重要會議召开,分析研究當前經濟形勢並部署下半年經濟工作。政府在會議中表態使得資本市場信心得到顯著提振。截至8月4日,上證綜指累計漲幅達3.8%,其中在會議中表述超預期的券商(活躍資本市場,提振投資者信心)、地產(適應房地產市場供求關系發生重大變化的新形勢)板塊均取得超過10%的累計漲幅,其余低位順周期行業如鋼鐵、建築裝飾和建築材料漲幅均靠前。

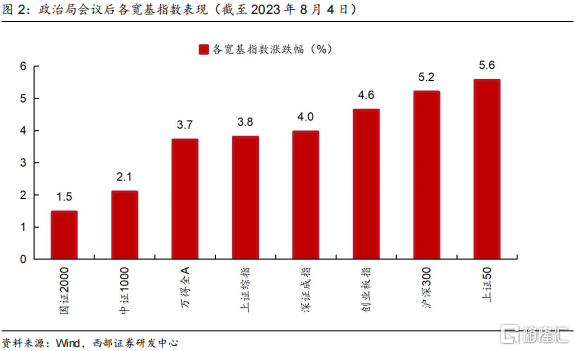

本輪市場風格偏向大盤價值。從各指數表現來看,重要會議後各寬基指數均實現普漲,風格偏向大盤價值,大盤指數如上證50、滬深300表現明顯優於中小盤指數如國證2000、中證1000。

短期來看,本次重要會議的表態對於市場表現提振非常明顯,而展望中長期,經歷了上半年的震蕩行情後,本輪政策端催化能否推動市場真正走出存量博弈,西部證券復盤了2012年至今的4次技術性牛市行情及其觸發條件,來判斷站在當下時點,市場是否已經具備向上突破的條件。

市場進入技術性牛市有哪些觸發因素

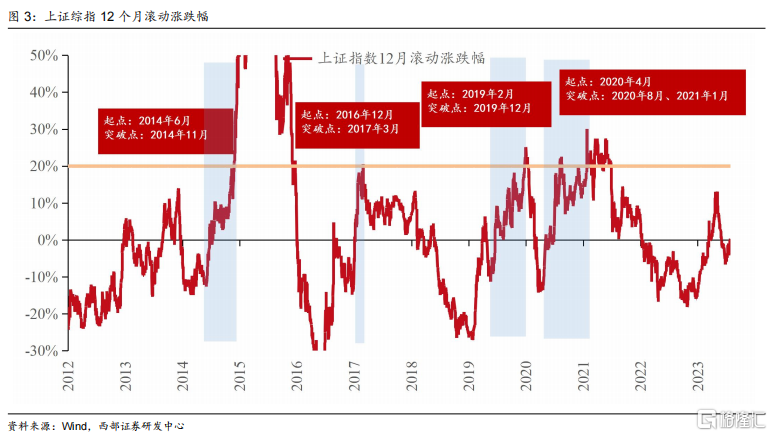

在本文中,西部證券將上證指數年化漲幅突破超過20%作爲技術性牛市基礎確認的標志。從2012年以來,上證指數曾5次實現12個月滾動收益突破20%的情形來看,分別爲2014年11月、2017年3月、2019年12月、2021年1月。

而通過復盤過去4輪技術性牛市行情,西部證券發現寬基指數漲幅突破20%往往需要以下多個條件的共振:

1.國內經濟向上周期得到驗證;

2.貨幣政策持續寬松;

3.經濟或體制改革政策取得突破;

4.外部經濟政治環境的邊際改善。

其中2014年的牛市行情觸發主要依靠條件2和3;2017年的牛市行情觸發主要依靠條件1和3;2019年的牛市行情觸發主要依靠條件2和4;2020年的牛市行情觸發主要依靠條件1和2。

歷史4次技術性牛市復盤

3.1 第一輪技術性牛市突破階段:2014年6月-2014年11月

2014年11月28日,上證指數年化漲幅首次突破20%,成就了2012年以來的第一輪技術性牛市行情。事後來看,本輪技術性牛市行情也是2012年之後跨度最廣(2014年11月28日-2015年12月24日,歷經263個交易日),幅度最深(2015年6月8日上證指數12個月滾動收益率達到150%的階段性高點)的一次牛市行情。

3.1.1本輪牛市形成前背景

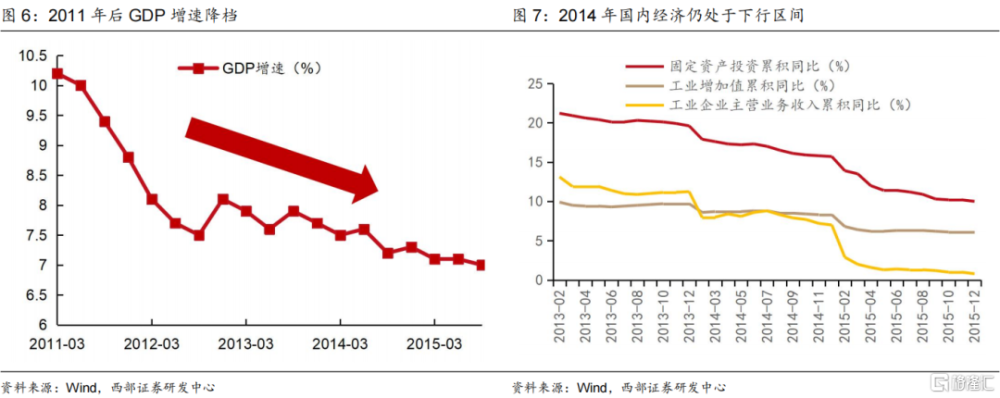

在本輪牛市行情开啓前,A股市場已經經歷了2010-2013年的連續4年下跌行情,上證指數從2010年初的3282高點一路跌至2014年初的2109點,且14年上半年仍在2000點-2200點區間低位震蕩。

經濟持續下行且尚未探底。從經濟表現來看,2010年後中國經濟增速整體下滑,GDP增速降檔逐漸成爲市場共識。而2014年中國經濟也恰處衰退中期,固定資產投資、工業增加值以及企業盈利均處於下行區間,但從後視鏡角度來看當時經濟距離底部仍有空間,因此本輪牛市行情並不是依靠經濟觸底回升帶動。

海外經濟環境同樣不容樂觀。從國際環境來看,盡管全球金融危機爆發已逾6年,但世界經濟未完全擺脫危機陰霾,2014年全球經濟增長率爲僅爲3.3%,遠低於此前預期,也低於金融危機前水平。且同期全球地緣政治危機不斷,敘利亞內战、俄烏衝突等事件進一步拖累全球復蘇進程。

3.1.2政府改革+寬松貨幣政策推動本輪牛市行情

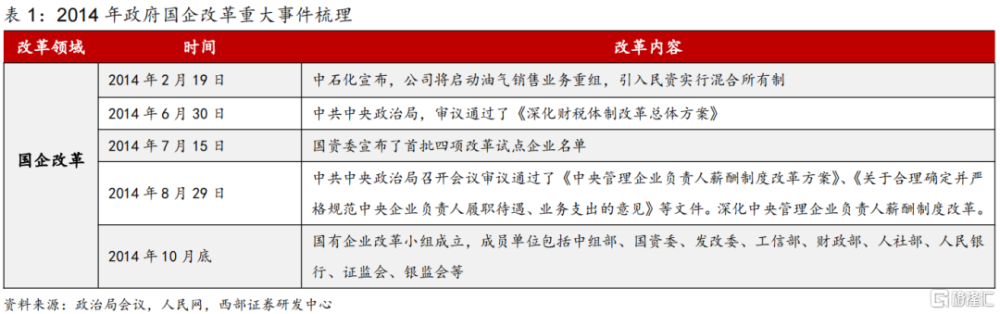

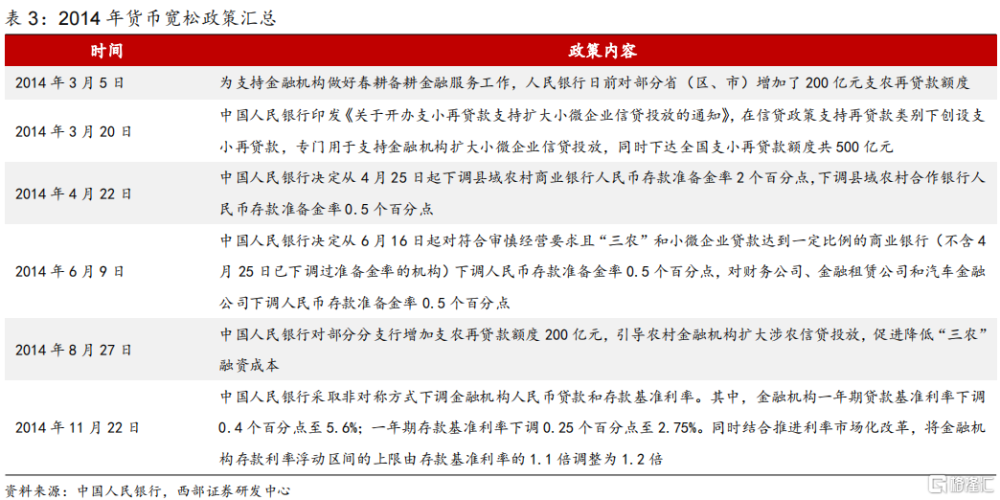

政府國企改革力度超預期顯著提升市場風險偏好。面對經濟持續下行壓力,政府在2013年底的十八屆三中全會確立全面深化改革的战略部署,將經濟體制改革列爲重點。2014年也成爲了國家开啓全面深化改革元年,年內政府在國企改革力度超預期,顯著提振了市場風險偏好。

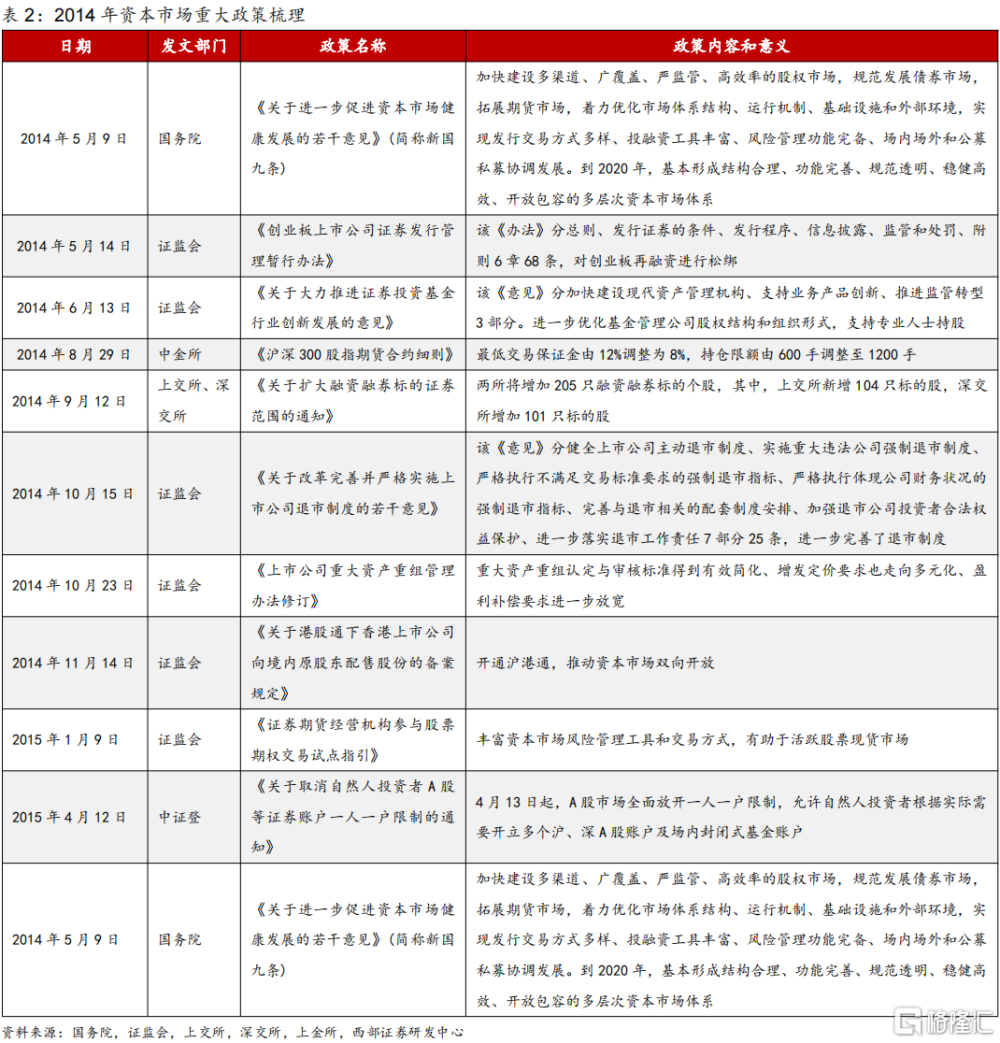

資本市場政策頻出釋放積極信號。2014年的資本市場同樣是政府改革的主战場,全年政府多次發布資本市場改革政策,在IPO、並購重組、滬港通以及股票期權制度等多方面進行政策優化,2014年5月國務院發布的《關於進一步促進資本市場健康發展的若幹意見》(新“國九條”)更是從經濟社會發展全局的高度,對新時期資本市場改革、开放、發展和監管等方面進行了統籌規劃和總體部署,使得資本市場的地位顯著提升。

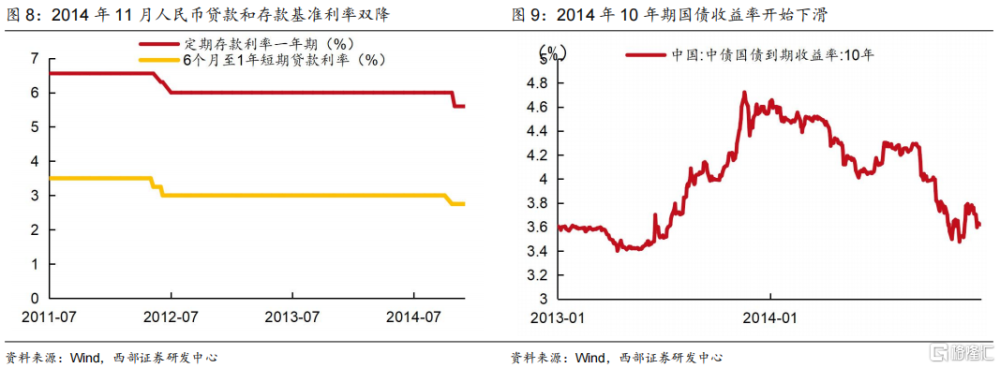

貨幣政策寬松進一步推動股市上行。除了政府改革超預期外,2014年貨幣政策轉向寬松。此前在2013年年中隔夜拆借利率一度衝高到25%,造成市場出現“錢荒”現象後,市場對於流動性寬松預期也开始下降。因此盡管在2014年上半年央行進行了多次定向降准,向市場傳達寬松信號,但市場反應較爲冷淡。

但隨着寬松措施的不斷推出,市場利率水平在2014年下半年开始明顯下降。2014年11月12日,中國人民銀行採取非對稱方式下調金融機構人民幣貸款和存款基准利率。其中,金融機構一年期貸款基准利率下調0.4個百分點至5.6%;一年期存款基准利率下調0.25個百分點至2.75%,最終引爆市場情緒,此後市場正式進入牛市行情。

而除了貨幣政策寬松以外,地產政策發力、信托理財打破剛兌爲股市引入增量資金等因素也是推動2014年下半年技術性牛市的重要原因,在多種利好因素推動下,上證指數12月滾動收益率在2014年11月突破20%,達到技術性牛市標准。

3.1.3本輪牛市初期哪些行業領漲?

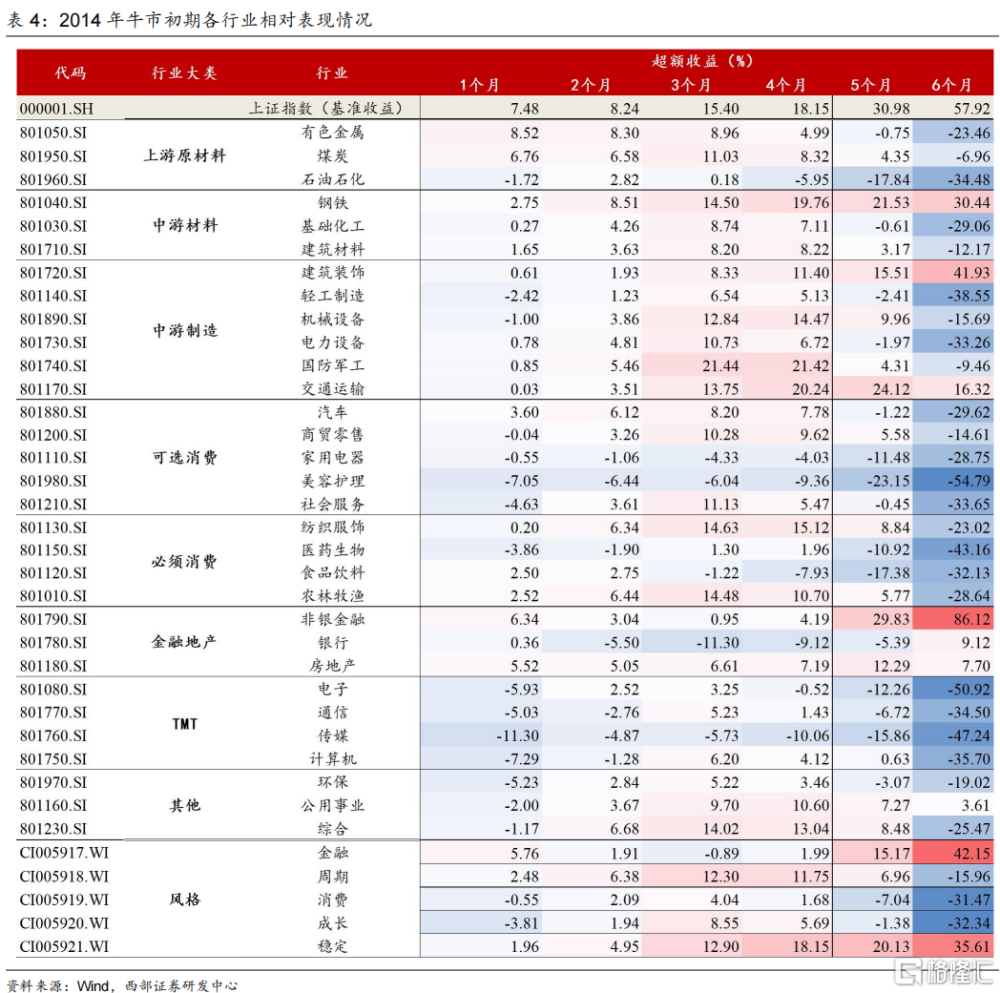

2014年牛市初期,低估值藍籌風格佔優。從牛市初期(2014年7月-2014年12月)行業表現來看,得益於貨幣寬松和地產政策的不斷催化,以金融地產基建爲代表的低估值藍籌風格全面佔優,其中非銀金融(上漲146.3%)、建築裝飾(上漲100.8%)和鋼鐵(上漲89.0%)領漲,此外交通運輸、房地產以及公共事業等順周期板塊也均跑贏大盤。

3.2 第二輪技術性牛市突破階段:2016年6月-2017年3月

2016年6月14日,上證指數12個月滾動收益率達-45.0%,達到歷史底部,此後上證指數年化收益率开啓上行行情,並於2017年2月28日突破20%,達到了2012年以來的第二次技術性牛市標准。

3.2.1本輪牛市形成前背景

本輪牛市啓動前,A股市場在2016年的上半年經歷了下跌-上漲-下跌的N型行情。

2016年1月,熔斷制度、減持新規等多因素導致A股大幅下跌。年初市場“熔斷”機制的實施引發了市場恐慌,1月4日和7日滬深300指數分別經歷兩次“熔斷”引發大盤迅速暴跌,盡管1月8日熔斷制度被暫停,但市場仍延續了一個月跌勢,此外,減持新規發布、經濟下行壓力增大等因素疊加進一步推動股市下行。上證指數單月下跌幅度高達22.65%。

2016年2-4月,穩增長政策推出疊加貨幣政策寬松修復市場情緒。2016年1月26日-27日,總書記連續兩天參加相關會議,研究供給側結構性改革方案,供給側改革進程進一步提速,同時2月末央行降准50bp以及年初的逆回購操作充分釋放了市場流動性,連續的政策利好疊加貨幣政策寬松使得市場避險情緒逐步修復,寬基指數2-4月震蕩上行。

2016年4-5月,市場政策趨嚴,國際形勢動蕩導致A股再次回調。4月以來,市場政策再度趨嚴。地產政策方面,上海將購房條件繳滿社保2年大幅上調至5年,期貨市場上,爲遏制商品期貨爆炒,4月21日三大期貨交易所接連發布公告,提示期貨市場風險,並上調手續費。此外,海外局勢持續動蕩,美韓聯軍聯合軍演、英國脫歐支持率提升等事件使得市場避險情緒提升。

3.2.2供給側改革見效+經濟預期轉好推動本輪牛市形成

2016年下半年,市場擺脫N型走勢進入持續上行區間。西部證券認爲推動本輪牛市形成的主要原因在於供給側改革初見成效以及國內經濟的持續修復。

供給側改革全年成果顯著。2016年是供給側改革提出後正式實施的第一年,三去一降一補”五大重點任務貫穿全年,且均取得較大成果,大大提振市場風險偏好:

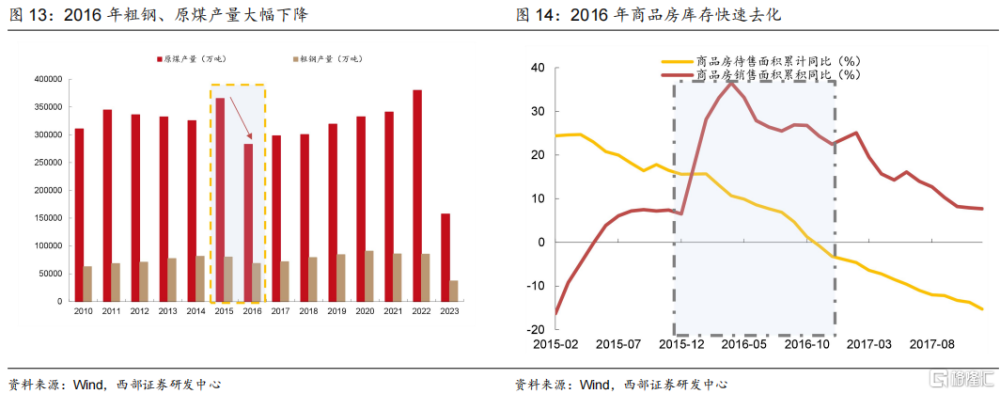

去產量方面,2016年全年退出鋼鐵產能超過6500萬噸、煤炭產能超過2.9億噸,均超過年初制定的4500萬噸和2.5億噸的目標;

去庫存方面,全國房地產庫存量連續減少,35城商品住宅存銷比接近歷史低位,2016年商品房待售面積累積同比增速轉負,銷售面積同比增速在年末達至22.5%,較去年同期提大幅升16個百分點。

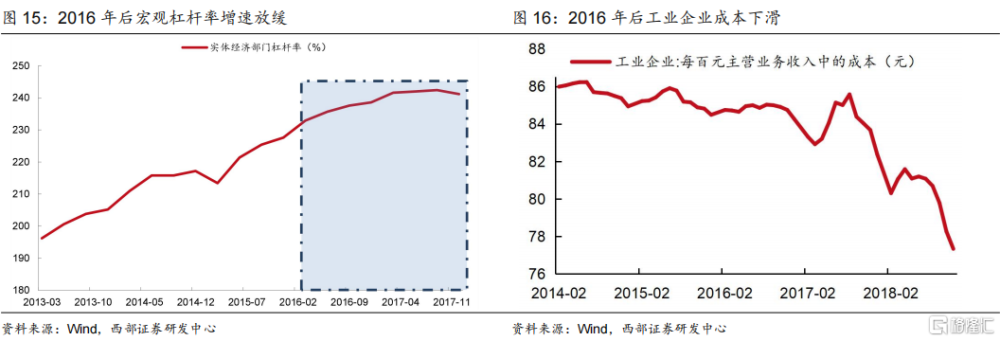

去槓杆方面,我國的宏觀槓杆率增速在16年明顯放緩,其中政府部門槓杆率在2016年末達36.6%,較去年同期下滑;

降成本方面,市場化債轉股和企業兼並重組在2016年有序推進,實體經濟的成本有所下降,2016年末規模以上工業企業每百元主營業務收入中的成本爲84.27元,較去年同期下降0.22元。此外補短板方面,政府也對農業、環境治理、高技術產業加大投資力度,解決了一些行業的瓶頸制約因素。

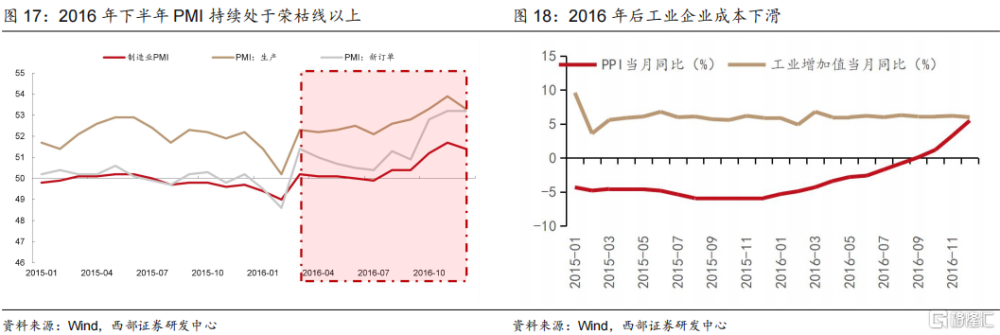

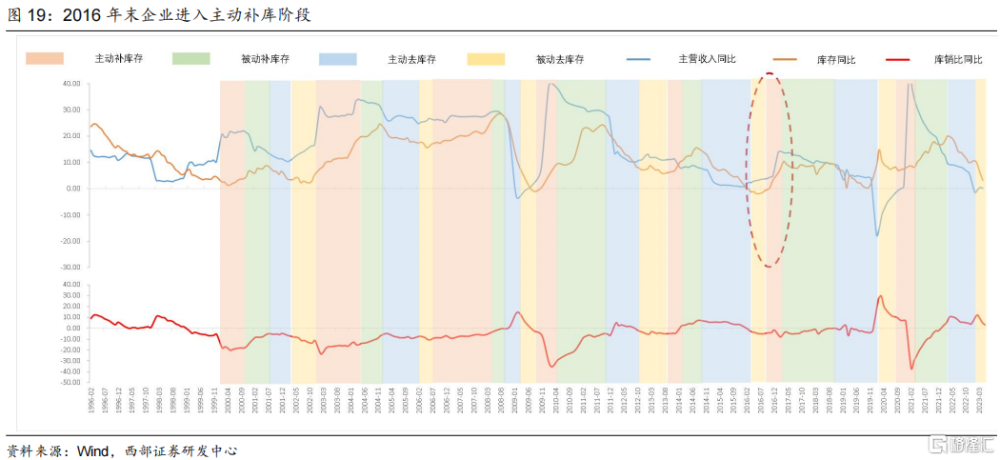

國內經濟穩步回升,企業盈利顯著改善。2016年下半年經濟顯著回暖,宏觀經濟指標在多個維度持續改善。PMI指數在2016年2月觸底反彈,之後持續處於榮枯线以上,且新訂單指數和生產指數也一路提升,市場供需同步改善。從量價角度來看,2016年以來PPI同比增速持續提升,並於2016年9月實現了正增長,自2012年3月份以來首次由負轉正,而工業增加值也一直維持在6%的合理區間。工業產品的量平價升對工業企業盈利修復形成重要支撐,2016年工業企業盈利能力顯著改善,企業補庫意愿不斷加強,推動庫存周期進入主動補庫區間。

3.2.3本輪牛市初期哪些行業領漲?

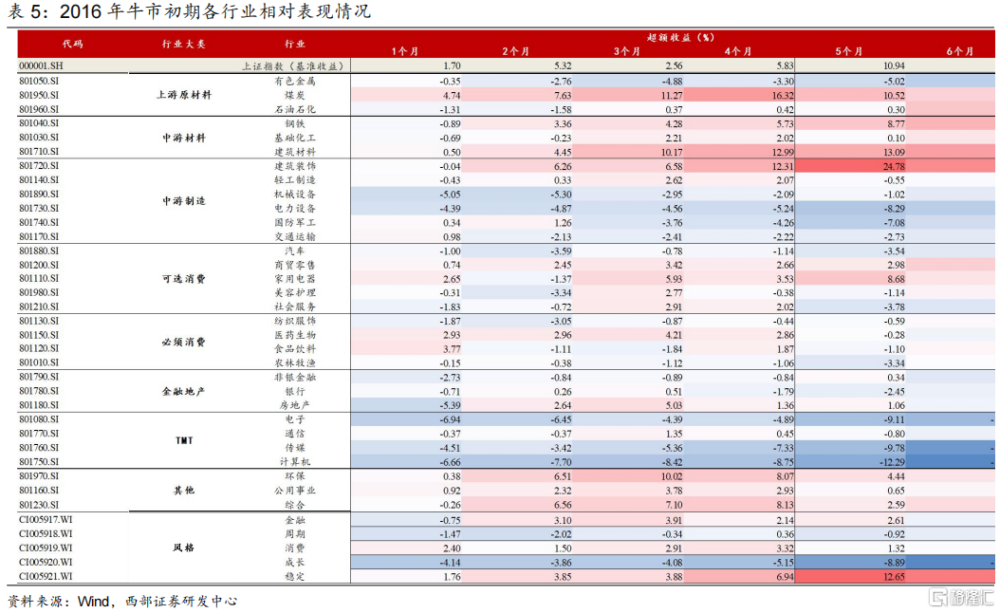

2016年牛市初期,建築、地產板塊佔優,風格偏向大盤穩定。從牛市初期(2016年7月-2016年12月)行業表現來看,與2014年類似,順周期行業同樣在牛市初期領漲。其中建築裝飾(上漲24.9%)、建築材料(上漲21.5%)和鋼鐵(上漲17.8%)漲幅最高。市場風格偏向穩定,穩定、金融、消費風格行業漲幅跑贏市場。

3.3 第三輪技術性牛市突破階段:2019年1月-2019年12月

2019年A股迎來2012年後的第三輪技術牛市行情,從走勢來看,上證指數12月輪動漲跌幅從2019年1月達到-27.1%的階段性低點後一路震蕩上行,並於2019年12月16日突破20%,達到技術性牛市的形成條件。

3.3.1本輪牛市形成前背景

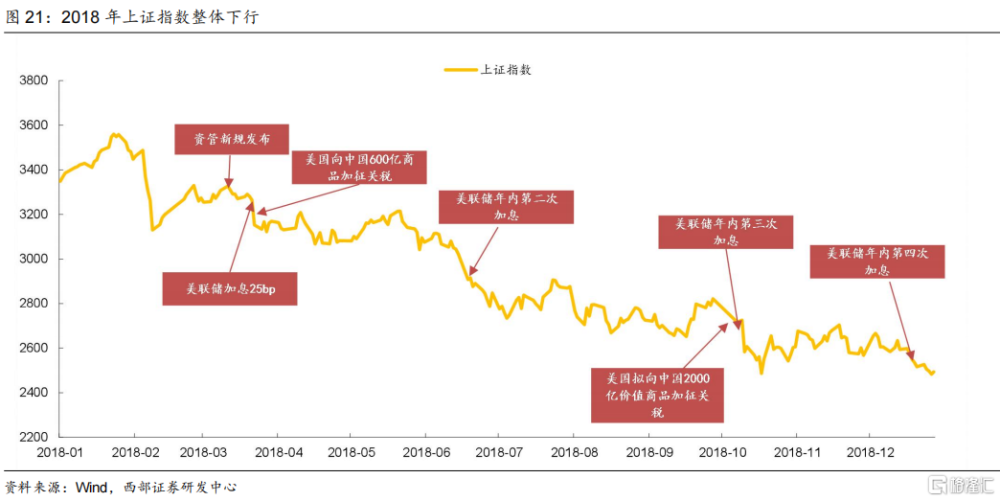

本輪牛市形成前,市場剛經歷完近一年的漫長熊市。2018年市場接連迎來資管新規(金融去槓杆)、企業債務違約事件、中美貿易摩擦以及美聯儲持續加息等多種利空,市場情緒達到底部,上證指數從年初的3348點一路下降至年末的2493點,全年跌幅達24.59%。受國內外環境邊際下行影響,萬得全A企業盈利增速也在2018年急速下滑,從2017年4季度的31.7%大幅下滑至2018年四季度的-9.4%。

3.3.2寬貨幣+海外環境寬松促進本輪牛市形成

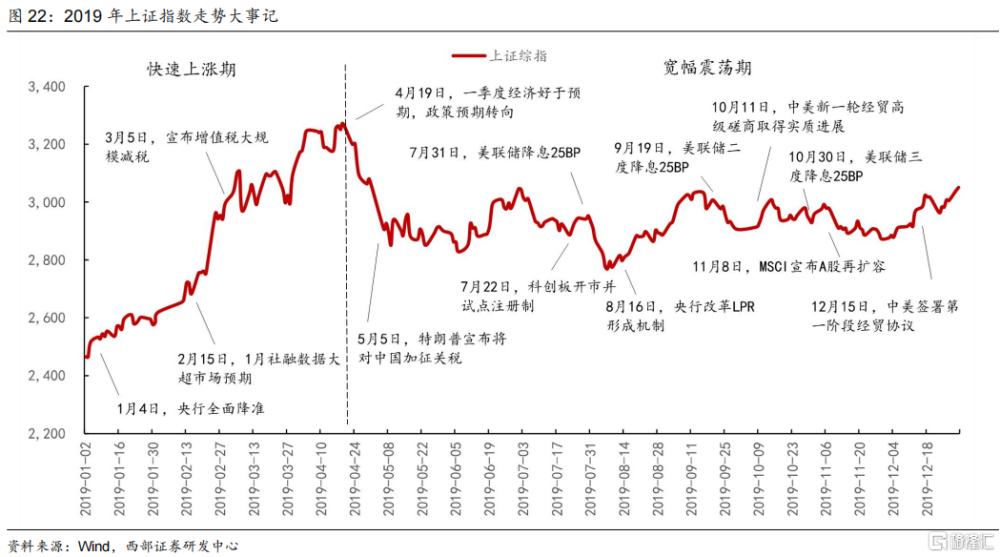

2019年的牛市行情整體可以分爲一季度的快速上漲期和後續的寬幅振蕩期,其中19年一季度上證綜指漲幅達25.4%,超19年全年漲幅0.7個百分點。

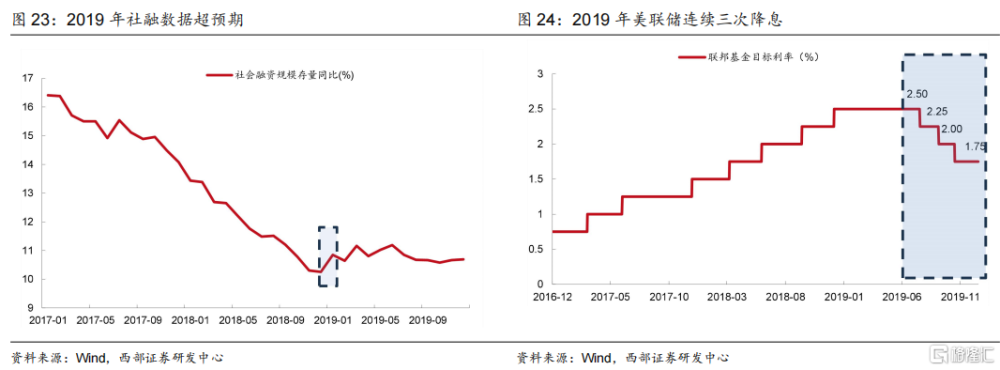

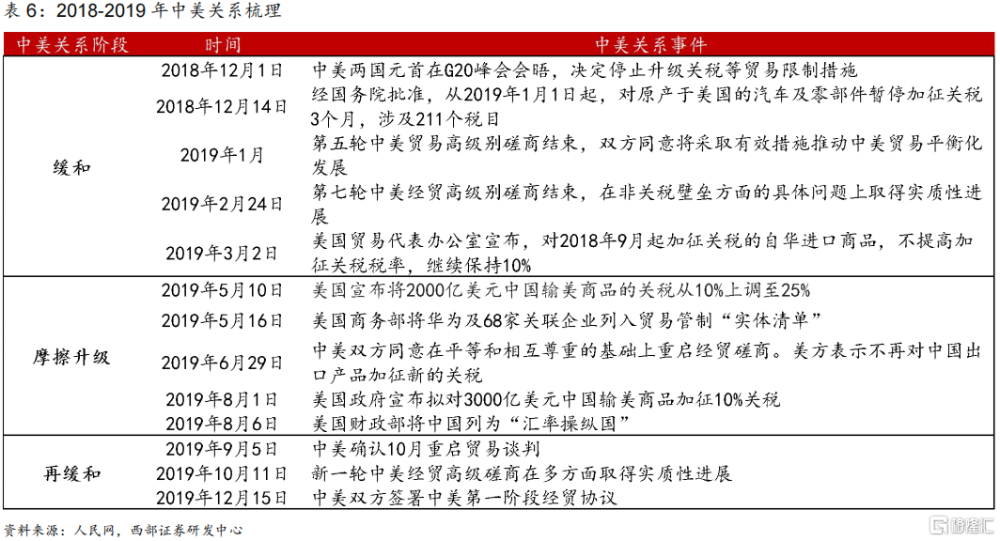

政策轉向寬松,中美貨幣政策形成共振。具體來看,經歷長期整體回調後,2018年11月民營企業家座談會召开,各項紓困政策有序推進,向市場釋放了政策糾偏信號。2019年1月4日,央行全面降准1%,且1月社融數據大超市場預期,市場信心獲得提振,A股進入快速上行期。直至4月央行重提不搞“大水漫灌”,市場政策預期再次轉向,市場指數小幅下行。此後,一方面央行持續進行降准降息操作,年內共進行一次全面降准,兩次定向降轉和一次非對稱降息,疊加美聯儲年內的三次降息,中美貨幣政策形成共振,市場流動性顯著提升,2018年以來的“去槓杆”陰霾不再。

年末中美貿易摩擦緩和,推動指數再次上行。中美摩擦是2019年市場的另一主线,全年中美談判一波三折,疊加國內經濟弱復蘇,因此市場整體處於整體寬幅震蕩。直到12月15日中美籤署第一階段協議,中美貿易摩擦擔憂短期消除,指數表現再次上行。

3.3.3本輪牛市初期哪些行業領漲?

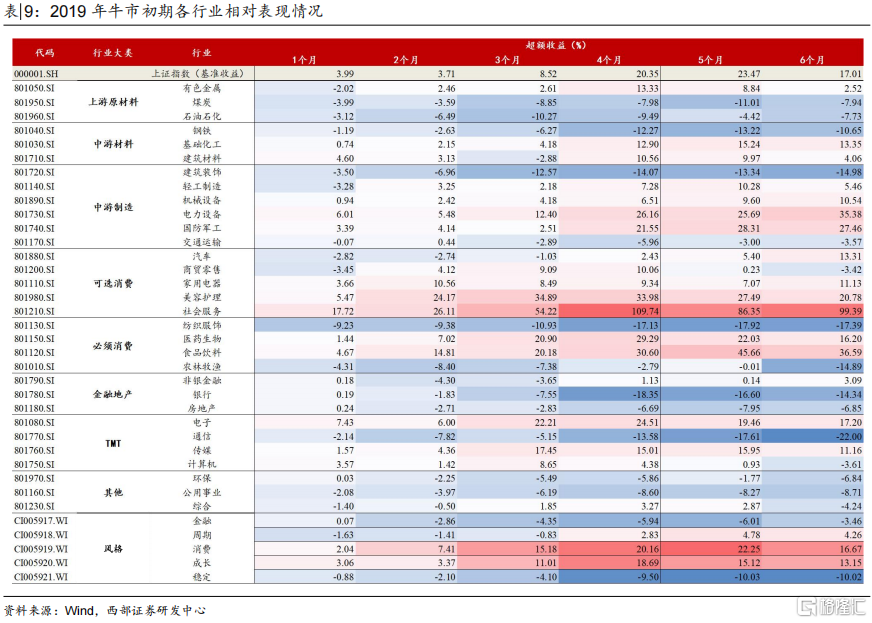

2019年牛市初期,市場偏向消費、科技。從牛市初期(2019年1月-2019年6月)行業表現來看,與前兩輪不同,受豬周期上行、國產替代概念以及消費行業盈利改善等方面影響,本輪市場風格偏向消費、成長。其中食品飲料(上漲61.0%)、非銀金融(上漲43.8%)和農林牧漁(41.9%)領漲。

3.4 第四輪技術性牛市突破階段:2020年3月-2021年1月

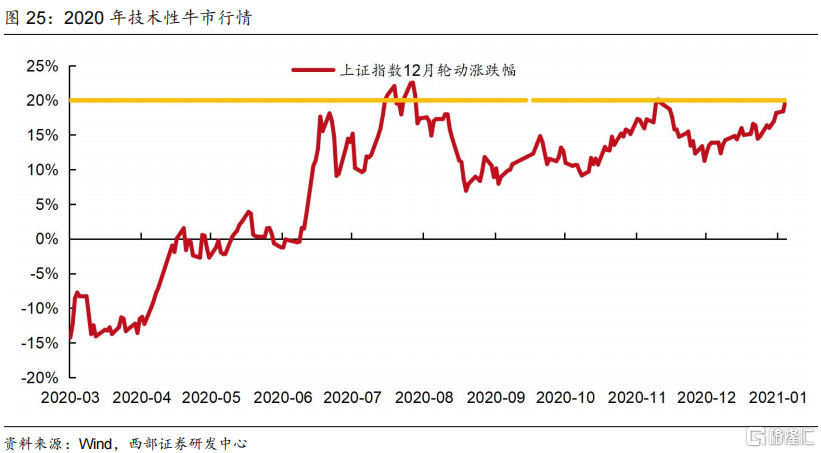

2020年行情是距今最近的一次的技術性牛市行情,從走勢來看,上證指數12月輪動漲跌幅從2020年3月達到-14.2%的階段性低點後上行,並分別於2020年8月、12月以及1月突破20%,因爲突破時間點相距較短,因此西部證券視作同一次技術性牛市行情。

3.4.1本輪牛市形成前背景

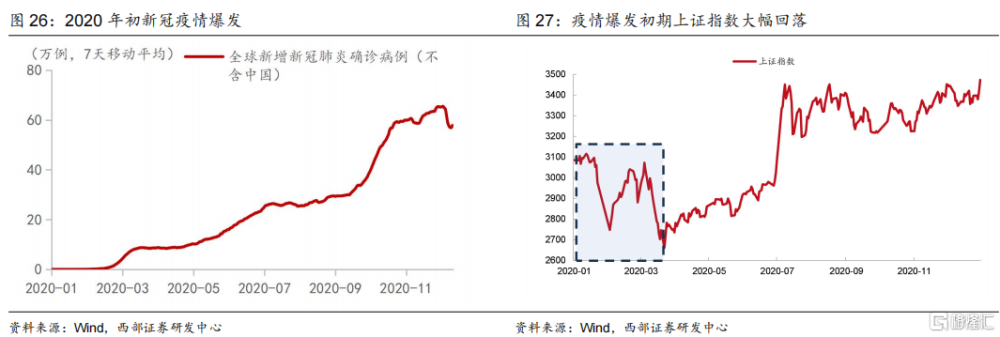

新冠疫情爆發,市場大幅下跌。2020年初,全球新冠疫情突然爆發,企業生產和居民生活均嚴重受阻,國內經濟遭遇嚴重衝擊。從市場表現來看,在疫情爆發初期市場恐慌情緒濃厚,A股指數大幅下滑。

3.4.2經濟復蘇+貨幣政策寬松促進本輪牛市形成

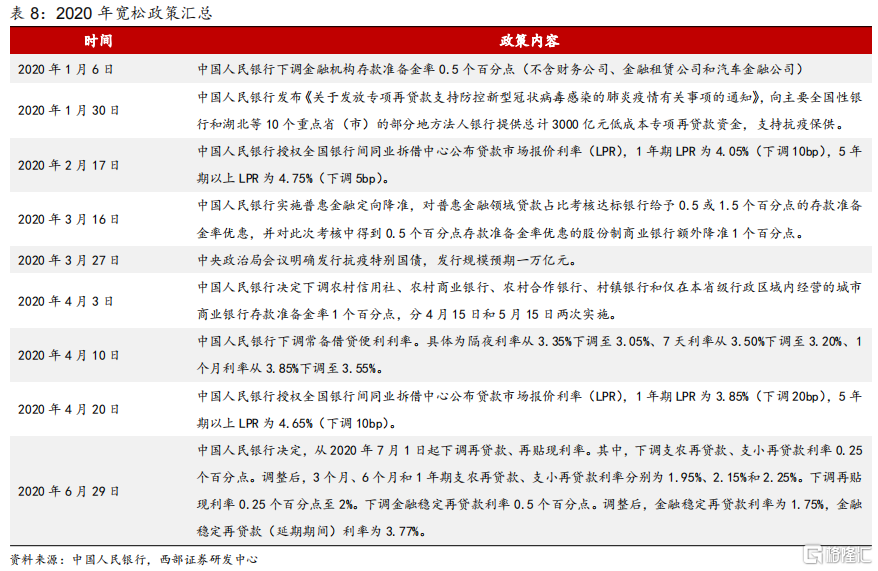

新冠疫情爆發後,全球各國均推出經濟強刺激計劃以應對疫情對經濟和居民生活帶來的衝擊。美聯儲再度打开降息通道,分別在3月3日和3月16日來連續降息150bp,聯邦目標利率從年初的1.75%大幅下降至0.25%,同時重啓08年金融危機使用過的量化寬松操作和商業票據融資機制,並擴大本輪量化寬松規模至無限量,這一政策被認爲是美聯儲歷史上最大規模的貨幣政策行動,全球流動性大幅提升。

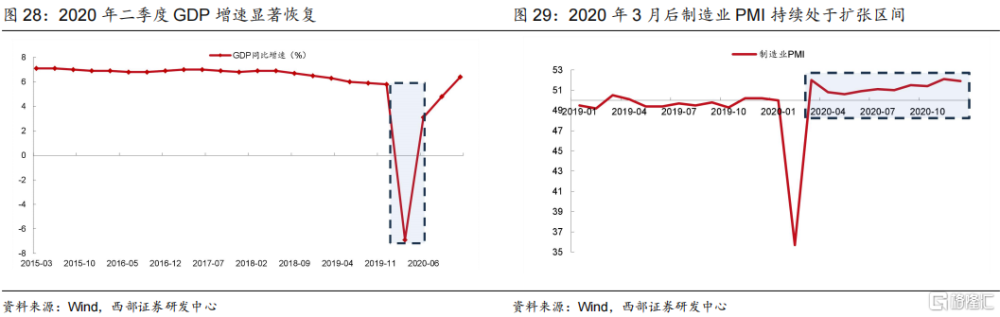

國內方面,爲應對疫情衝擊,政府提出實施積極的財政政策和穩健的貨幣政策,具體操作包括但不限於發行總額一萬億的防疫特別國債,連續降准降息等。隨着疫情影響削弱和政策的逐步見效,7月初,經濟基本面逐漸修復,二季度GDP同比增速回升至3.2%,成功從一季度轉負爲正,制造業PMI從3月开始連續9個月位於榮枯线以上,投資者情緒顯著回暖。

3.4.3本輪牛市初期哪些行業領漲?

2020年牛市初期,市場偏向消費成長。從牛市初期(2020年4月-2020年10月)行業表現來看,本輪牛市行情與19年較爲類似,市場風格偏向消費、成長,具體行業來看,受益於防疫政策和疫後的消費恢復,社會服務(上漲116.3%)、食品飲料(上漲53.6%)領漲,同時電力設備(上漲52.4%)受益於年內提出的雙碳概念同樣漲幅居前。

當前政策條件初步具備,耐心等待流動性和基本面的驗證

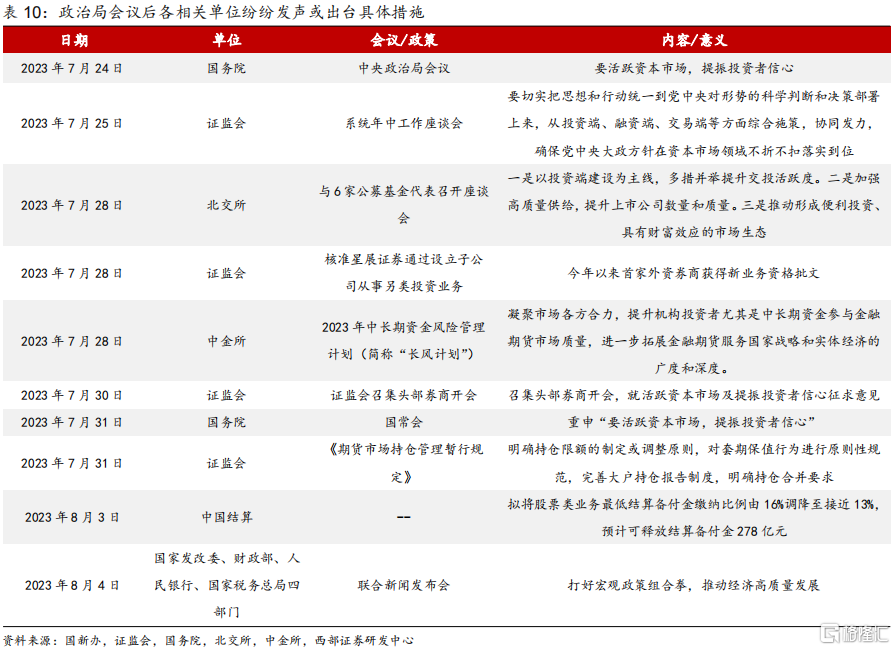

7月的重要會議超預期定調“要活躍資本市場,提振投資者信心”,這是繼2013年後首次出現。此次發言對資本市場的發展意義重大,意味着未來資本市場方面將有一系列活躍市場、提振信心的舉措出台。

從實際行動來看,重要會議召开會,相關機構都在後續進一步表態,確保從投資端、融資端、交易端等方面綜合施策,協同發力,確保黨中央大政方針在資本市場領域不折不扣落實到位。未來的具體措施可能包括但不限於降低投資者門檻、降低投資者的交易成本(如各種費率)、優化交易機制、增強市場交易效率、放松金融衍生品等。

未來降准仍有空間,結構性貨幣政策工具會繼續發力。在8月4日的國家發改委、財政部、人民銀行、國家稅務總局聯合新聞發布會上,各部門進一步對下半年政策方向和力度進行表態。其中央行貨幣政策司司長鄒瀾表示:“要綜合評估存款准備金率政策,保持銀行體系流動性的合理充裕,科學合理把握利率水平,防止資金套利和空轉”。因此從短期來看,考慮到近期利率水平和人民幣匯率的壓力,降准降息概率較小,但中長期來看,進一步降准仍有空間。結構性貨幣政策工具則有望繼續發力,在激勵和引導金融機構優化信貸資源配置方面繼續起到積極作用。

另一方面,中報預告與西部證券的盈利預測均顯示,業績底正在漸行漸近。與A股盈利高度相關的工業企業利潤連續4個月降幅收窄。基於西部證券的宏觀與中觀數據前瞻(詳情可參考7.9《是時候關注業績底了》),預計全2023Q2A全/A兩非歸母淨利潤經調整預測增速爲5.54%/-3.26%,相對Q1的業績真實增速變動2.82%/2.14%。

短期天平向成長傾斜,全面牛市需要等待流動性與基本面驗證。隨着宏觀與金融市場政策漸次落地,市場對於經濟預期快速修復,考慮當前宏觀流動性整體仍然維持中性,且業績底形成仍需要時間,短期市場中樞進一步上行的動力正在逐步弱化,全面牛市的確認仍然需要耐心等待。隨着周末低於預期的非農數據公布,海外流動性預期邊際改善,短期天平正在向成長板塊傾斜。

風險提示

政策推進不及預期,海外經濟衰退超預期,產業發展不及預期。

注:本文來自西部證券2023 年 08 月 06 日發布的《全面牛市啓動需要具備哪些條件?》,分析師:易斌 S0800521120001;張澤恩

標題:全面牛市啓動需要具備哪些條件?

地址:https://www.iknowplus.com/post/20777.html