中國瑞林衝擊滬主板IPO,明日申購!2024年收入下降

兄弟姐妹們,近兩周大A將迎來多只新股申購!

格隆匯新股獲悉,明天(3月26日)可申購中國瑞林(603257.SH),周五(3月28日)可申購泰鴻萬立(603210.SH),下周一(3月31日)還有泰禾股份(301665.SZ)、信凱科技(001335.SZ)可申購。

明天申購的中國瑞林發行價格爲20.52元/股,對應發行市盈率爲18.17倍,低於行業平均市盈率36.95倍,低於可比上市公司平均市盈率25.65倍;此次發行保薦人是長江證券承銷保薦有限公司。

中國瑞林本次發行股份數量爲3000萬股,佔發行後公司總股本的比例爲25%,網上發行數量爲996萬股。網上申購每一個申購單位爲500股,申購上限爲9500股,頂格申購需配滬市市值9.5萬元。

若本次發行成功,預計募集資金總額6.156億元,扣除發行費用後,預計募集資金淨額5.32億元,主要用於創新發展中心、信息化升級改造項目。

近兩年,A股打新賺錢效應較好,2024年100只上市新股中,僅1家在上市首日破發,破發率很低,而且上市首日平均漲幅達253%。

截至3月25日,2025年A股共有24家新股上市,上市首日全部收漲,首日收盤價平均漲幅爲245.08%。

因此,投資者們在A股打中新股後,在上市首日賣出,賺錢的概率很大,因此建議積極參與申購。

接下來詳細看一下中國瑞林的基本情況。

01

由南昌有色冶金設計研究院改制而來,從事採礦工程設計業務

中國瑞林總部位於江西南昌,成立於1986年7月,2018年5月整體變更爲股份有限公司。

公司前身最早是成立於1957年的“南昌有色冶金設計研究院”,先後隸屬於原國家冶金工業部和中國有色金屬工業總公司,是國家有色行業8家部屬甲級設計單位之一。

本次發行前,中國瑞林的前三大股東中色股份、江銅集團和中鋼股份分別持有公司23%、18%和10%的股權,公司無控股股東和實際控制人。

中國瑞林是一家專業工程技術公司,主要爲境內外有色金屬採礦、選礦、冶煉、加工產業鏈客戶提供包括工程設計咨詢、工程總承包、裝備集成等在內的工程技術服務,同時公司業務還延伸到環保、市政等領域。

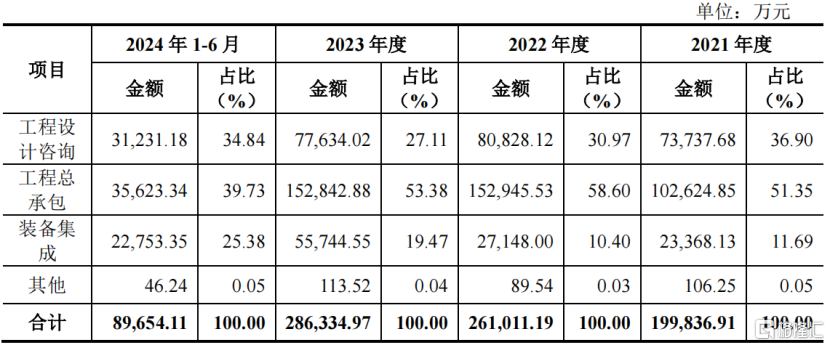

工程設計咨詢業務是公司的核心業務,也是盈利的主要來源,報告期內相關營業收入佔比分別爲36.90%、30.97%、27.11%和34.84%,相關毛利佔比分別爲66.64%、64.12%、53.69%和51.28%。

值得注意的是,工程總承包業務的營收佔比要高於設計咨詢業務,但是毛利佔比僅在20%左右。

此外,公司還有部分裝備集成業務。

隨着公司規模較大的總承包項目進入完工階段,預計公司2024年以及其後短期年度的工程總承包業務收入可能較2023年出現較大幅度的降低。

同時,截至2024年6月末,裝備集成業務的在手訂單金額爲28.93億元,預計公司2024年以及其後短期年度的裝備集成業務可能較2023年出現較大幅度的增長。

按業務類別劃分的主營業務收入構成,來源:招股書

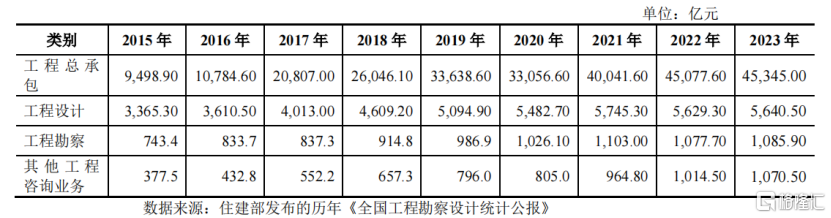

近年來,隨着中國基礎設施建設的發展,全社會固定資產投資額逐年增長,中國工程勘察設計行業總體保持穩步增長的態勢。

2022年全行業營業收入達到了8.91萬億的規模,行業營業收入增長速度雖然總體有所放緩,但2022年行業營業收入增長率仍保持在約6.11%的水平。

從2023年行業各細分領域的收入構成角度看,工程總承包收入金額約4.53萬億元,佔比約爲85%;工程設計收入金額約5640.5億元,佔比約11%;工程勘察收入約1085.90億元,佔比約2%;其他工程咨詢業務收入約1070.50億元,佔比約2%。

中國工程勘察設計行業各細分領域市場規模變動情況,來源:招股書

市場佔有率方面,根據相關數據,中國瑞林工程項目管理營業額位列第37名,工程總承包營業額位列第94名;公司境外工程項目管理營業額位列第29名,境外工程總承包營業額位列第25名。同行業可比公司主要包括中國中冶、東華科技、中鋁國際、蘇交科、中設股份等。

02

受大訂單交付周期影響,2024年營收有所下滑

近幾年,中國瑞林的營業收入變動主要受收入結構的影響較大。

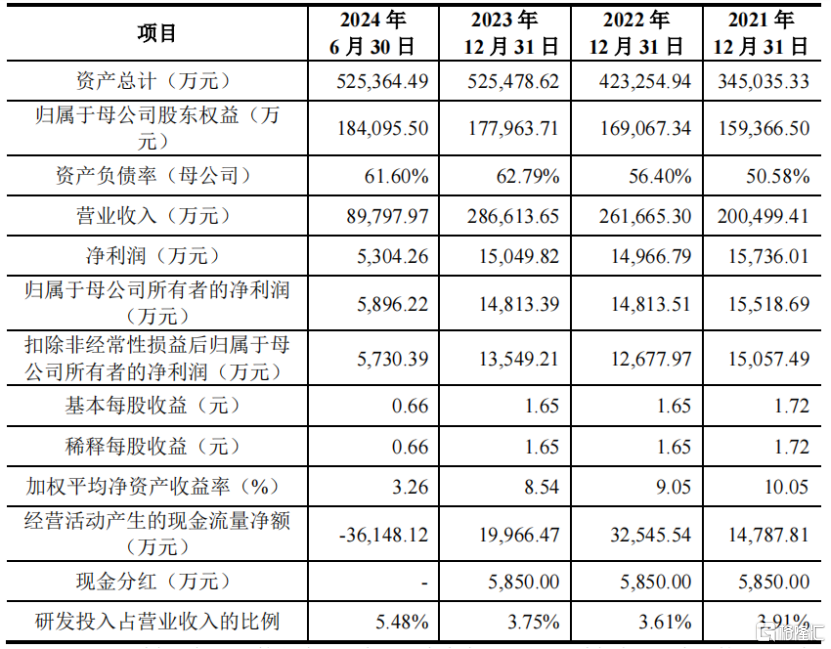

2021年、2022年、2023年及2024年1-6月(報告期),中國瑞林的營業收入分別爲20.05億元、26.17億元、28.66億元和8.98億元,扣非後的歸母淨利潤分別爲1.51億元、1.27億元、1.35億元和5730.39萬元。

關鍵財務數據,來源:招股書

2024年,中國瑞林實現營業收入24.74億元,同比變動幅度爲-13.68%。

主要原因在於,公司在2020年和2021年期間承接了幾個單體規模較大的整廠工程總承包項目(相關項目合同金額合計29.95億元),上述項目於2023年已基本完成;2024年公司沒有相應較大規模的總承包項目,導致2024年總承包業務收入下降較多,從而導致當期營業收入出現下降。

不過,2024年的扣非後歸母淨利潤爲1.49億元,同比變動幅度爲10.04%,相比去年同期實現增長,主要是因爲毛利率相對較高的裝備集成業務同比增長較多所致。

中國瑞林預計2025年1-3月實現營業收入3.2億元至3.7億元左右,預計同比變動幅度爲-15.08%至-1.82%,預計實現扣非後的歸母淨利潤爲800萬元至1000萬元,同比變動幅度爲-5.99%至17.51%。

報告期內,中國瑞林的主營業務毛利率分別爲20.62%、18.84%、17.64%和21.82%,2021年度至2023年度總體呈下降趨勢,主要是因爲工程總承包收入佔主營業務收入的比重上升,而這塊業務的毛利率相對較低。

客戶集中度方面,報告期各期,公司對前五大客戶的銷售收入合計佔當期營收的比例分別爲44.67%、60%、66.25%、44.67%。

其中,工程總承包業務主要客戶包括江西省國有資本運營控股集團有限公司、中國兵器工業集團有限公司、廣東省廣晟控股集團有限公司等。

裝備集成業務的主要客戶包括山西省國有資本運營有限公司、北京高能時代環境技術股份有限公司、中國有色礦業集團有限公司等。

這些客戶都是大中型礦冶企業、政府或國有背景企業爲主,公司業務性質決定公司的應收账款規模較大,其中一年以上的應收账款規模較大。

報告期各期末,中國瑞林的應收账款账面價值分別爲7.17億元、7.67億元、9.89億元和9.95億元,分別佔總資產的20.79%、18.12%、18.81%和18.94%。

並且一年以上、三年以上的應收账款規模較大,佔比較高。未來如果公司應收账款主要客戶的支付能力發生重大不利變化,則可能會導致公司應收账款發生壞账損失,從而對公司的經營業績和現金流構成不利影響。

此外,中國瑞林自2019年以來每年均實施現金分紅,其中2019年分紅5400萬元,2020年至2023年每年分紅5850萬元,5年時間實施現金分紅共計2.88億元。

總體而言,中國瑞林是一家以工程設計咨詢爲核心業務的公司,過去幾年營收結構有所變化,2024年營收同比下降。此次上市,公司能否合理規劃運用資金,提高經營效率,實現業績的穩步增長,格隆匯將保持關注。

標題:中國瑞林衝擊滬主板IPO,明日申購!2024年收入下降

地址:https://www.iknowplus.com/post/205464.html