對美、加農產品關稅反制,影響幾何?

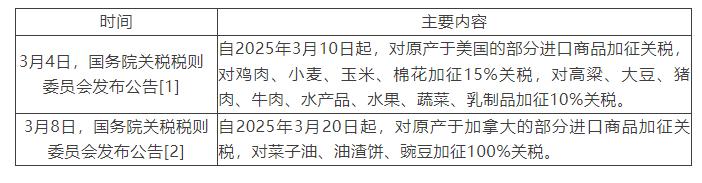

近期,我國對美、加部分農產品進行關稅調整。本次關稅調整涉及農業品種較多,包括口糧、谷物、油料、油脂、棉花等多個領域,當前,在區域間貿易摩擦不斷升溫的大背景下,我國農產品供需情況如何、農產品價格是否會保持在合理水平、哪些品種有交易機會等都是市場關心的熱點。本文從相關品種供需平衡表出發,對本輪我國對美國、加拿大關稅反制的影響進行詳細分析。

我們認爲,1)對美國農產品加徵關稅,雖品類較多,但總體上對國內基本面影響較小,且市場預期較爲充分,短期政策市對盤面擾動有限。從兩國間貿易來看,大豆、高粱對美進口佔比較高,但新季對美豆採購已基本完成,二季度後南美供給充裕,總體來看,關稅調整對2025年國內供需格局影響較小,但我們提示短期對巴西進口依賴或進一步強化,進口來源國較單一或仍是風險點。高粱方面,從2025年國內調節玉米供需平衡調度看,高粱進口量或大幅收緊,關稅政策與國內谷物進口結構調整方向相一致,對供給影響有限。棉花、玉米品種基本面均較爲寬松,關稅對國內供給影響較小,但需注意企業對美棉採購下滑或導致對歐美服裝出口訂單受到一定損失,但外向型企業多數已有海外布局對企業影響有限。

2)對加拿大農產品加徵關稅,針對性更強、對基本面潛在影響更大,且反傾銷調查結果尚未落地、後市預期交易空間仍存,政策市下短期價格波動加劇。菜籽方面,從平衡表看,近十年我國進口菜籽中加拿大菜籽佔比平均爲90.55%,最低下降至70%左右。考慮到去年四季度提前備貨充足、5月新季菜籽上市在即及澳菜籽和俄菜籽的部分潛在替代,我們預計2025年國內菜籽供需維持緊平衡。菜粕方面,在加菜粕與加菜籽均面臨進口收緊的背景下,全球範圍內看,阿聯酋、俄羅斯、澳大利亞可能是後續國內進口菜粕比較重要的增量來源區域,但增量有限,國內仍存一定缺口。菜油方面,主要進口來源國由加拿大轉向俄羅斯,現階段對加進口依賴較小,關稅影響有限。

對美國農產品加徵關稅,雖品類較多,但總體上對國內基本面影響較小,且市場預期較爲充分,政策市對盤面擾動有限

► 大豆:2024/25年度對美豆採購已基本完成,關稅對2025年國內供需格局影響較小,南美成爲供給的“主力軍”,對巴西進口或有所強化

大豆作爲中美貿易關系最爲密切的農產品之一,兩國貿易政策走向一直是市場聚焦的熱點,我們認爲本輪貿易摩擦,我國大豆行業應對供給風險的能力已明顯提高,對美關稅調整對2025年國內供需格局影響較小,飼用蛋白消費有保障。

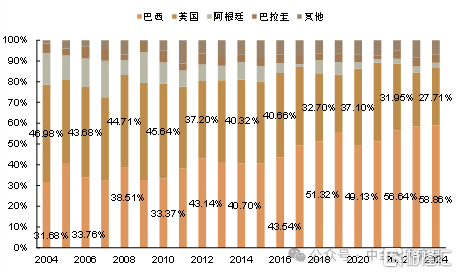

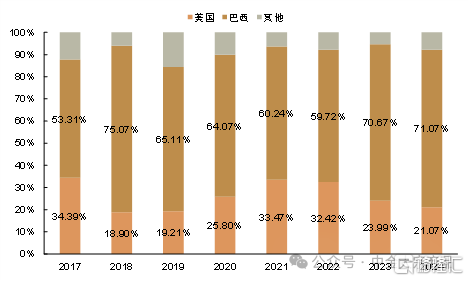

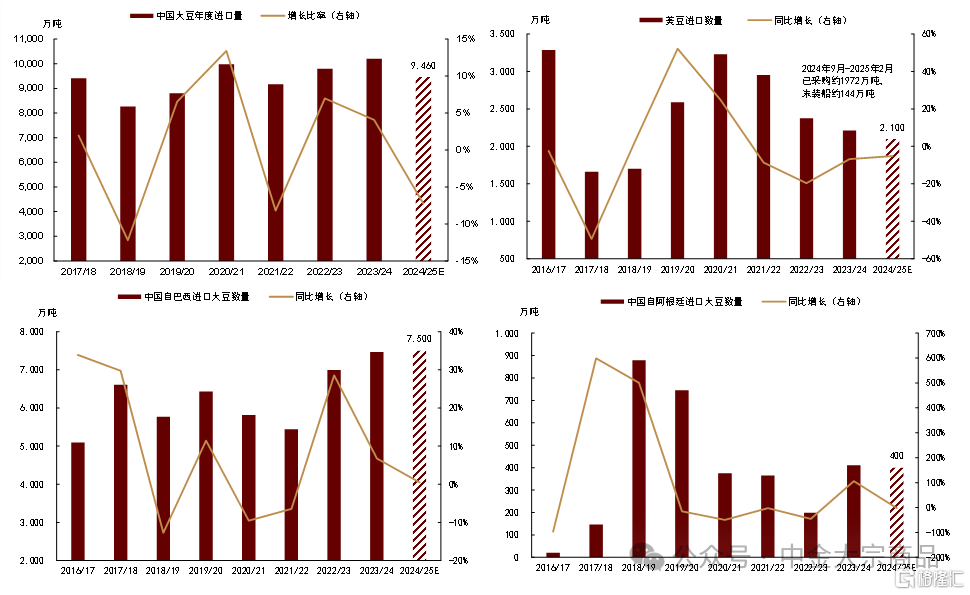

我國對美豆進口依賴逐年下降,巴西成爲最主要供應國。2018年後中國進口大豆逐漸由美國向巴西爲主的南美洲國家开始傾斜。中國從美國進口大豆佔總進口量的比例從2017年的34%左右下跌至2024年的21.07%。巴西成爲我國進口大豆最大來源國,同時中國與大豆新興市場的合作愈發緊密。據海關總署數據,自2017年至2024年,中國從巴西進口的大豆佔總進口量的比例從53%上升至71%,南美洲佔比也從62.89%增長至76.90%。

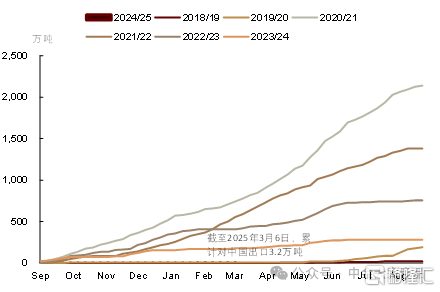

我國對新季美豆採購已基本完成,貿易企業已提前做足准備。據USDA周度出口數據,截至2月底,美國新季大豆(自2024年9月1日开始)對華出口量已達1972萬噸,加上未裝船的143.9萬噸,對新季美豆採購量已超過2100萬噸(按照自然年度來看,據海關總署數據,2024年1-12月,我國採購美豆總量爲2213.4萬噸),按此計算可以看到我國新季已下單採購總量已基本完成全年採購目標。一定程度上,反映出我國貿易企業存在一定預防性備貨,採取提前採購策略。我們認爲,2024年4月以後,我國自美採購大豆數量較爲有限,總體對供應影響較小。

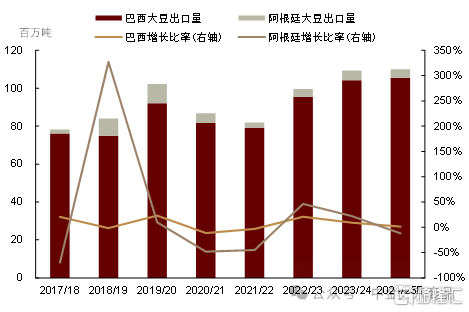

南美或成爲保障我國大豆供應的“勝負手”。根據近三年的中國進口數量分析,我們預計中國對巴西大豆採購量或將維持在7500萬噸附近。阿根廷方面,從進口量來看,2024年中國從阿根廷進口的數量是410萬噸,較2023年增加105%,在新季豐產預期下,我們預計今年對阿採購量或在350-420萬噸(據CASDE預計,新季我國大豆進口量回歸至9460萬噸,同比下降7.5%,按照9460萬噸進行拆分,2024/25年度我國供應有保障)。

價格方面,我們維持美豆900-1150美分/蒲式耳的區間判斷。基於以上分析,我們認爲短期美豆出口量或並不會出現大幅下滑,對美豆加徵關稅影響或更多體現在遠月。經歷兩年的周期下跌,當前美豆價格已跌至種植成本线以下,考慮到巴西新季種植成本(我們測算折盤或在880-920美分/蒲式耳),底部支撐或仍較強。但我們提示,參考2015/16年度的價格走勢,油價的超預期下行不容忽視。

圖表:各國大豆出口量佔全球總出口比重

資料來源:USDA,中金公司研究部

圖表:中國進口大豆數量分國別佔比

資料來源:海關總署,中金公司研究部

圖表:巴西與阿根廷大豆出口量

資料來源:USDA,中金公司研究部

圖表:2024/25年度我國大豆進口量及分國家預估

資料來源:USDA,CASDE,海關總署,中金公司研究部

► 豆粕:全年供需並無結構性矛盾,但季節性擾動仍存,近強遠弱格局逐步兌現。中國採購節奏、南美升貼水變化、新季美豆種植情況都會成爲影響價格的關鍵變量,我們預計價格維持弱勢震蕩

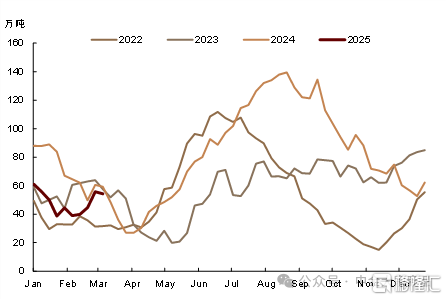

短期來看,隨着購銷情緒轉淡,價格上漲動能有所放緩,但考慮一季度到港的季節性下降,我們維持豆粕近月偏強震蕩的判斷。我們提示,3月上旬到港不足仍可能引發部分油廠出現开機不足的問題,重點關注進口大豆拍賣情況與船期到港節奏。

中長期來看,國內豆粕定價受進口成本影響較大,且需綜合考慮國內供需變化。成本方面,在中國進口重心轉向南美的背景下,2-3月以來我國對巴西新季訂單需求旺盛,帶動巴西升貼水報價堅挺,或給予國內豆粕盤面較強的底部支撐,未來巴西升貼水報價與中國採購節奏的博弈或有所加強,但我們估計後期或仍是买方市場。供需方面,短期近強遠弱格局在逐步兌現,但隨着4月進口大豆到港量穩步增加,強基差行情臨近尾聲,中長期看,2024/25年度國內進口大豆供給或並不存在供需缺口,二季度國內壓榨企業高產延續,養殖業溫和復蘇,豆粕累庫概率較大。

盤面來看,短期收割壓力及美豆出口擔憂疊加,豆粕偏空震蕩爲主,關注成本端變化。但遠月多空仍有分歧,2509、2601等合約定價因素仍不明朗,美豆種植面積縮減、天氣市炒作、南美賣壓、中美關稅政策走勢等因素多重交織下,價格或呈現強支撐格局,前低或較難跌破。

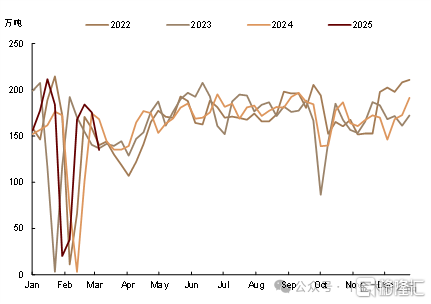

圖表:壓榨廠豆粕庫存

資料來源:Mysteel,中金公司研究部

圖表:壓榨廠大豆周度壓榨量

資料來源:Mysteel,中金公司研究部

► 玉米:進口預期收緊,對美進口佔比較低,國內基本面維持寬松,但“調結構-增消費”方向明確,玉米飼用消費增量或成亮點

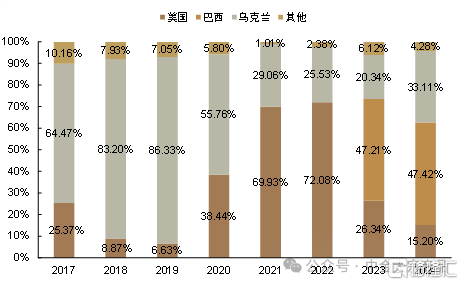

近年來,我國玉米對美進口量佔比呈持續下行趨勢,巴西、烏克蘭成爲最主要的進口來源國。2022年前,我國自巴西的玉米進口量小於1%,2023年我國自巴西進口1280萬噸玉米,佔我國玉米進口總量的47.21%,巴西取代美國成爲我國最大的玉米進口來源。2024年我國進口烏克蘭玉米451.47萬噸,佔我國玉米進口總量的33.11%,進口比例超過美國成爲第二大進口來源國(2024年,我國自巴西、烏克蘭和美國進口玉米佔比分別爲47.42%、33.11%和15.20%)。

從進口替代角度看,新季我國進口預期有所收緊,巴西、烏克蘭玉米供應足夠滿足國內進口需求,且阿根廷玉米對華出口或有增量。從2024年進口數據看,我國自巴西、烏克蘭、美國進口玉米分別爲646.56萬噸,451.47萬噸、207.25萬噸,分別佔國內總進口(總進口量爲:1363.60萬噸)47.42%、33.11%、15.20%。據CASDE3月的最新數據,2025年我國估計進口玉米量下調至僅900萬噸,同比下降約34%。按此拆分,USDA3月預計巴西新季玉米出口量爲4400萬噸,同比增加15%左右,我們按照600-700萬噸進口目標計算,烏克蘭受到國內庫存下降影響,2024/25年度進口估計爲2200萬噸,同比下降25%左右,我們按照進口200萬噸估算(同比下降55%),我們基本可完成全年進口目標。同時,我們看到,去年中阿兩國就玉米進口的植物檢疫達成協議,我們估計2025年阿根廷玉米對華出口或有增量(USDA3月預計,2024/25年度阿根廷玉米出口量爲3600萬噸)。

價格方面,南美供應上量期臨近,國際玉米價格高位回落後,Q2-Q3大概率維持震蕩偏弱,維持400-490美分/蒲式耳。我們認爲,新季美玉米(2024年9月开始)出口需求旺盛是推升前期價格走強的主因,表現爲北半球上市季全球進口需求轉向美國。據USDA出口報告,截至2025年2月底,當前市場年度(自2024年9月1日开始)美國玉米累計出口量達到2783萬噸,同比上年度的2136萬噸,增幅超30%。3月中旬後,隨着南美上市季逐步來臨,我們認爲全球供給或大概率轉向寬松。據CONAB數據,截至3月9日,巴西2024/25年度首季玉米種植基本完成,首季玉米收獲進度已達到34%,五年均值爲32%(首季玉米產量預計爲2358萬噸,同比增加2.7%)。USDA3月報告,2024/25年度巴西玉米產量預估爲1.26億噸,同比增加5.88%。另一方面,USDA展望論壇,2025年美國玉米種植面積爲9400萬英畝,較上年度的9060萬英畝,增加3.75%;單產預估爲181.0蒲式耳/英畝,較上年度的179.3蒲式耳/英畝,增加0.95%。當然我們提示,全球玉米貿易對南美進口量或明顯提高,這也增加了供應鏈的脆弱性。

此外,中國玉米進口採購量對全球玉米貿易有着舉足輕重的影響,新季我國玉米對美進口預期有所下降,中國增加南美進口或對下半年全球玉米需求形成強支撐。國內方面,隨着2025年替代品進口繼續收緊,我們認爲從大谷物角度看,按照玉米替代品角度或有700萬噸供給縮量。平衡表上,我們預計國內玉米市場供求將恢復“緊平衡”。我們提示增儲短時間對國內玉米價格形成強支撐,利多價格,但二季度後,進入消費期後,市場價格或企穩震蕩,同時關注新麥上市對玉米價格的衝擊,全年價格維持區間波動2100-2450元/噸。

圖表:美國對全球玉米出口量

資料來源:USDA,中金公司研究部

圖表:美國對中國玉米出口量

資料來源:USDA,中金公司研究部

圖表:中國進口玉米數量分國別佔比

資料來源:海關總署,中金公司研究部

► 棉花:國內供大於求態勢或延續,進口預期收緊與美棉進口下行相對衝,且2018年後,國內與歐美市場相對獨立,加徵關稅影響進一步弱化

2025年2月美國對中國進口商品加徵10%關稅,3月3日美國政府以芬太尼爲由對中國輸美商品進一步加徵10%關稅,3月4日,中國發布對美關稅反制措施,包括從3月10日起,對美國進口棉花加徵15%的關稅[3]。我們認爲,由於前期溯源問題影響,內外棉價已有一定程度的分化走勢,若紡織品關稅再度提高,國內出口產業鏈成本上漲,一方面,或推動國內紡織外貿企業向東南亞地區遷移;另一方面,企業對於美棉的採購積極性或將下滑,從而導致內外棉價走勢進一步背離。

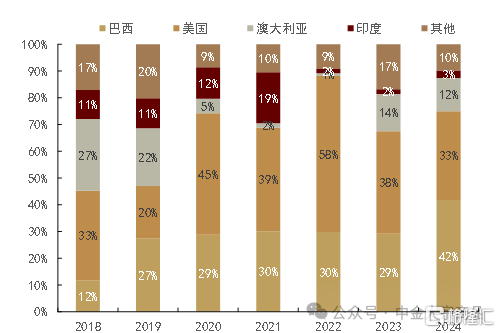

從當前我國的棉花進口結構來看,根據海關總署數據,2024年我國進口美棉佔比33%,與2018年基本持平,而對於巴西棉的採購比重明顯提升,由2018年的12%上漲至42%,因此從進口替代角度來看,南半球主產國對於美棉的替代性逐步加強,根據USDA預測,2024/25年巴西新季棉花產量預計爲1700萬包,較去年上漲16.7%,出口棉預計爲13萬包,同比上漲5.6%。此外,國內當前棉花庫存充足,根據中國棉花監測系統數據,2024年中國棉花平均單產154.3公斤/畝,同比增加8.2%,按實播面積4083.3萬畝測算,預計全國總產量630.2萬噸,同比上升6.8%,其中新疆產量預計590.9萬噸,同比上升7.5%,截至2月底我國棉花工業庫存93.13萬噸,處於近年同期高位,因此我們認爲,即使對於美棉進口端收縮,短期國內棉花供給大概率受影響有限。

向後看,新季北半球播種面積呈現收縮趨勢,供給端的主動調整有望承托棉價。根據美國國家棉花總會(NCC)2月16日發布的2025/26年度美棉植棉意向調查結果顯示,下年度全美意向植棉面積在955.7萬英畝,同比減少14.5%,主要由於棉花價格的持續下跌導致其與其他農產品比價下跌,農民種植積極性下滑。國內方面,根據中國棉花監測系統2024年12月的市場調查顯示,新季棉花種植面積同比增加1.9%,雖然未出現明顯的減種信號,但增幅同比縮窄,一定程度上反映出產業鏈自下而上的逐步調整。從需求側來看,美國關稅政策不斷加碼,引發市場對於美國通脹加劇的擔憂,市場預測今年美聯儲降息次數降爲1次,成本的上升或拖累需求水平;國內方面,國務院常務會議表示多項舉措提振消費[4],市場信心不斷增強,疊加“金三銀四”傳統旺季將至,我們預計下遊消費有望環比回升,但需要注意全年盤面套保壓力仍較大,棉價上行空間較爲有限。

圖表:中國進口棉花數量分國別佔比

資料來源:海關總署,中金公司研究部

圖表:中國棉花工業庫存量

資料來源:中國棉花信息網,中金公司研究部

圖表:紡紗廠开機率

資料來源:Mysteel,中金公司研究部

►高粱:對外依存度較高,且美高粱進口佔比較高,但2025年我國從調節玉米供需平衡的調度,或縮緊高粱進口量,對美高粱進口或大幅下降,關稅影響弱化

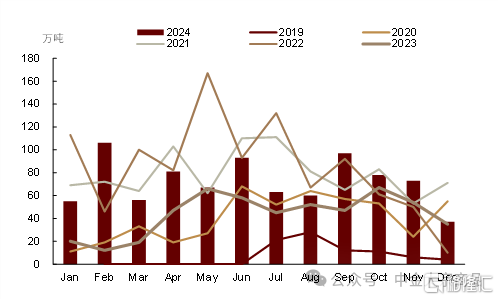

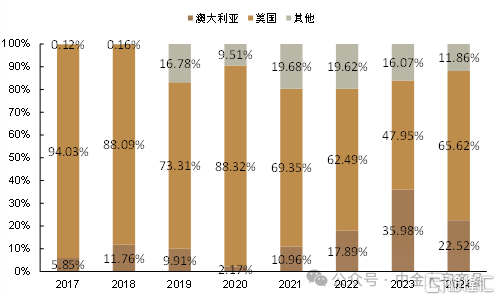

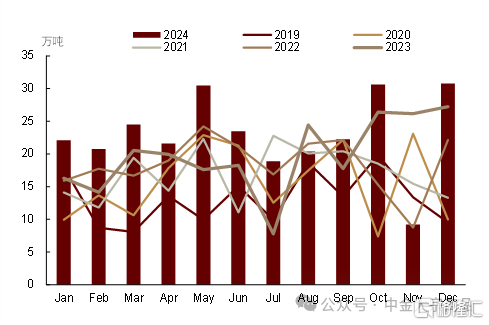

我國高粱進口量振幅較大,對美進口有一定剛性。2019-2022年期間持續增長,自2019年的82萬噸增長至2022年的1013萬噸,2023年回落至522萬噸後,2024年又攀升至866萬噸,同比增長65.90%。美國與澳大利亞是我國高粱的進口主要來源國,2024年我國分別自美國和澳大利亞進口高粱568.28萬噸和195.04萬噸,佔我國進口總量的65.62%和22.52%。

替代品方面,從國內需求看,2024年國內玉米和小麥產量再獲豐收,市場供應充足,我們預計2025年我國高粱的進口需求量或同比下降50%左右。從平衡表看,減少美國高粱進口,可以增加國產玉米飼用消費,提振國內市場消費信心,有利於國內玉米價格回升,提高農民種糧積極性。對美進口方面,我們按照2024年進口數據計算,若進口總量下滑50%,進口量預計在450萬噸左右,若減量均由對美計算,自美高粱進口量或下滑至130-150萬噸附近,據USDA周度出口報告,2024/25年度,我國已累計進口美高粱102.68萬噸,因此我們認爲對美高粱加徵關稅與我國進口政策方向一致,實際影響較爲有限。

圖表:我國高粱月度進口量

資料來源:海關總署,中金公司研究部

圖表:中國進口高粱數量分國別佔比

資料來源:海關總署,中金公司研究部

對加拿大農產品加徵關稅,針對性更強、對基本面潛在影響較大,且反傾銷調查結果尚未落地、後市預期交易空間仍存,政策市下短期價格波動加劇

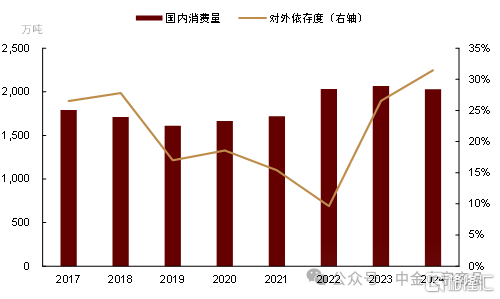

►我國菜籽、菜粕對加拿大進口依存度較高,菜油最大進口來源國由加拿大轉向俄羅斯

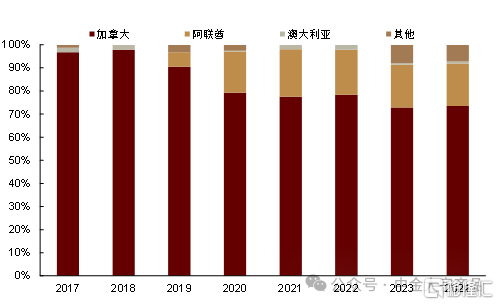

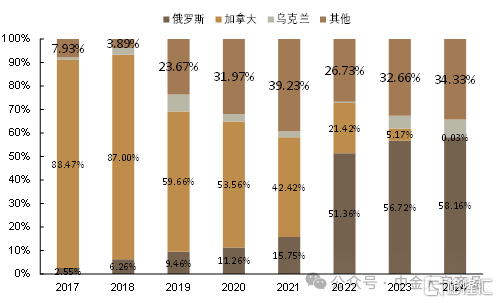

我國菜籽對外依存度在31%左右,但進口來源國較爲集中,近十年進口菜籽中加拿大菜籽佔比平均爲90.55%。其中,加菜籽進口佔比最高的是2016年達到96.43%,佔比最低年份是2020年的74.90%。2024年我國自加拿大進口菜籽613.16萬噸,佔比我國菜籽進口總量的96.02%,佔我國消費總量的30.20%。除加拿大以外,俄羅斯是我國菜籽第二大的進口來源國,除2020年佔菜籽進口總量超過10%外,其余年份佔比均在10%以下。2024年,我國自俄羅斯進口19.04萬噸菜籽,僅佔我國菜籽進口總量的2.98%。與此同時,我國也是加拿大菜籽的主要出口國之一,並且近年來地位不斷上升。據加拿大油籽加工商協會數據,2022年加拿大對我國出口佔其總出口量的38.29%,2023年該比例已提升至64.83%。

圖表:我國菜籽進口量

資料來源:海關總署,中金公司研究部

圖表:中國進口菜籽數量分國別佔比

資料來源:海關總署,中金公司研究部

圖表:我國菜籽對外依存度

資料來源:USDA,中金公司研究部

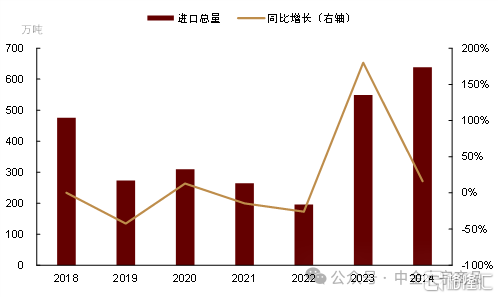

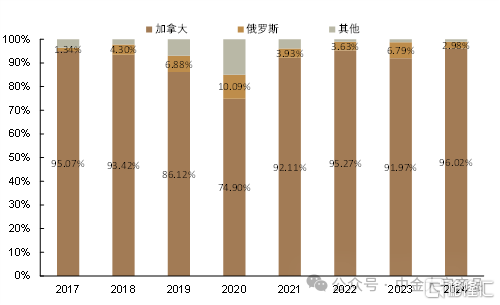

加拿大是我國最大的菜粕進口來源國,近年來我國對加拿大菜粕進口依賴程度略有下降,但仍維持高位。2017-2024年期間,我國菜粕進口量持續增長,自2017年的96.53萬噸增長至2024年的275.02萬噸,年均漲幅爲16.49%。2017年自加拿大菜粕進口量佔我國菜粕進口總量的比例爲96.70%,至2024年已跌至73.53%。阿聯酋在我國菜粕進口來源國中的地位有所提升,2017-2018年間,阿聯酋進口量佔比很小,2018年後逐步上升。2024年,我國自阿聯酋進口菜粕50.39萬噸,同比增加15.06%,佔我國菜粕進口總量的18.32%。2024年,我國菜粕國內消費量爲1449.7萬噸,自加拿大進口量佔我國國內消費量的比例爲13.95%。加拿大方面,據加拿大油籽加工商協會數據,2023年,加拿大共出口菜粕543.44萬噸,對我國出口量佔其總出口量的33.76%。

圖表:我國菜粕月度進口量

資料來源:海關總署,中金公司研究部

圖表:我國菜粕進口來源國佔比

資料來源:海關總署,中金公司研究部

圖表:我國油廠菜粕庫存

資料來源:Mysteel,中金公司研究部

我國菜油進口量呈上升趨勢,主要進口來源國由加拿大轉向俄羅斯,現階段對加進口依賴較小。2017-2020年期間,我國菜油的主要來源是加拿大,2017年我國自加拿大進口菜油佔總進口量的88.47%,隨後持續下降。2022年後,俄羅斯成爲我國最大進口來源國,2024年我國自俄羅斯進口菜油109.38萬噸,佔我國總進口量的58.16%,而自加拿大進口0.05萬噸,僅佔菜油總進口量的0.03%。

圖表:我國油廠菜油庫存

資料來源:Mysteel,中金公司研究部

圖表:中國進口菜油數量分國別佔比

資料來源:海關總署,中金公司研究部

圖表:加拿大菜油主要出口國

資料來源:加拿大油籽加工商協會,中金公司研究部

►從平衡表來看,菜籽全年或可維持緊平衡,菜粕存在一定供需缺口,且暫時缺口較難彌補

首先,需要明確本次中方對加拿大菜油、菜粕加稅,並未對加菜籽加稅,目前針對加拿大菜籽反傾銷調查結果尚未公布,但受到中加關系在關稅事件上的擾動,市場對後市加菜籽進口局勢的判斷並不樂觀,結合上文對進出口數據的分析,國內菜籽、菜粕價格快速拉升。其次,對後市行情的判斷,我們認爲有兩個問題需要重點討論:1)國內外菜系基本面情況;2)是否可以通過增加替代來源國來彌補供應缺口。

菜籽:前期備貨相對充足,短期影響有限,但中長期菜籽供給或存收緊預期

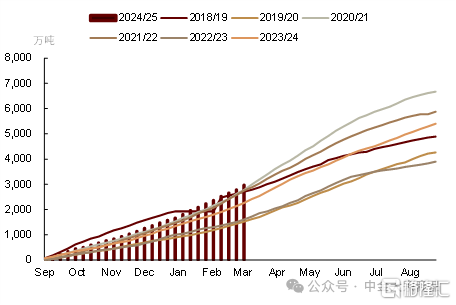

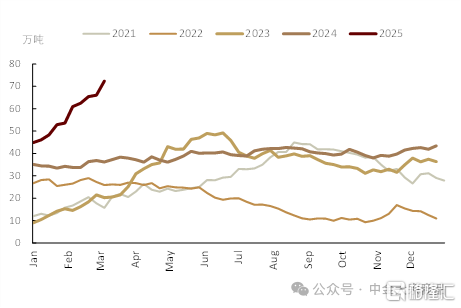

參照USDA3月平衡表,2024/25年度全球菜籽產量預計爲8569萬噸,同比下降4.13%,期末庫存下降17.3%至908萬噸。其中,新季加拿大產量約1880萬噸,同比下滑2%左右,出口量約爲725萬噸,同比增加7%,佔到全球出口的42%以上。從市場年度看(10月至次年9月),USDA預計中國2024/25年度進口菜籽300萬噸(同比下降45%),按照90%計算,需進口加菜籽270萬噸左右,若按照近五年最低比例75%計算需進口225萬噸。按照海關總署數據,2024年10-12月,我國進口加拿大菜籽達到212萬噸,同比增幅超過100%,我們認爲主要原因是反傾銷事件引發的提前備貨。我們預計,隨着中加貿易摩擦升溫,2025年上半年我國對加菜籽進口或顯著下降。從基本面看,當前國內進口菜籽庫存高位回落,但仍略高於去年同期,我們認爲,短期炒作菜籽供應緊張空間有限(我國冬菜籽一般5月份收獲,6月份开始上市。冬菜籽產量佔比80%左右),關稅政策仍存較大不確定性,四季度(2025/26年度开啓)國內菜籽供應仍面臨一定缺口,或持續利多遠月盤面價格。

從替代角度看,在上一輪中加貿易摩擦中,我國對加籽進口依存度也曾下降至70%左右,澳大利亞菜籽和俄羅斯菜籽均對其進行部分替代,我們預計2024/25年度在總體菜籽進口上或維持基本的供需平衡。

菜粕:加菜粕與加菜籽均面臨進口收緊的問題,全球範圍內看,國內存在一定供需缺口

從平衡表看,國內菜粕對加拿大進口佔比較高,且缺口較大。據USDA3月報告,2024/25年度(10月至次年9月)我國預計進口菜粕300萬噸,從近5年的數據看,對加菜粕的進口佔比在74%-96%,在表觀上直接缺少220-288萬噸。同時,我國進口菜籽均爲壓榨用途,按照USDA預估的300萬計算,參照近五年加拿大的進口佔比,折算成菜粕約爲126-150萬噸,合計菜粕約346-438萬噸,佔國內消費總計的25%-31%。

從替代角度看,阿聯酋、俄羅斯、澳大利亞可能是後續國內進口菜粕比較重要的增量來源區域,但增量較爲有限,遠月菜粕價格或有繼續上行的空間。1)阿聯酋或存轉口貿易。通過對貿易流向的梳理,阿聯酋一直是加拿大菜籽出口的重要區域,若關稅擾動持續,阿聯酋或通過直接增加對加拿大菜粕進口,或爲中國進口阿聯酋菜粕創造了條件,但綜合考慮供應量及貿易成本,增量或較爲有限(我們預計每年補充增量在15-20萬噸)。2)直接增加澳大利亞與俄羅斯進口。澳洲方面,隨着澳大利亞菜籽出口旺季的來臨(澳菜籽市場年度爲12月至次年11月),我們預計澳大利亞與加拿大在菜籽貿易的競爭或有所加劇,現階段加拿大出口在同時受到中國與美國兩方面關稅壓力下,出口目的國或與澳洲有所重合,這或有利於中國增加對澳進口及轉口貿易的可能性。俄羅斯方面,USDA3月預計2024/25年度俄羅斯菜粕出口量達到80萬噸左右,我國2022年以前對俄羅斯菜粕進口較少,2023年增加至13.45萬噸,我們預計後續國內進口俄羅斯菜粕、菜油等品種量或將明顯增加,但增量空間也較爲有限。

向後看,中加貿易談判仍是影響國內菜系商品後續走勢的主要因素,同時對菜籽的反傾銷調查結果至關重要,我們認爲,二季度國內菜粕逐步上市,下遊養殖需求將逐步回升,總體供需仍可維持緊平衡,仍需關注四季度供需缺口及遠月盤面走勢。

風險提示:中美、中加關稅政策走向,菜籽反傾銷調查結果,美國新季作物種植情況,中國農產品進口節奏等。

注:本文摘自中金研究2025年3月16日已經發布的《對美、加農產品關稅反制,影響幾何?》,分析員:陳雷 SAC 執業證書編號: S0080524020004、龐雨辰 SAC 執業證書編號:S0080524070004 SFC CE Ref:BVQ564、郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:對美、加農產品關稅反制,影響幾何?

地址:https://www.iknowplus.com/post/202795.html