非農降溫:美國政府裁員影響初現

美國2月新增非農就業15.1萬人,不及市場預期的17.0萬人,失業率上升至4.1%,部分受到政府裁員以及零售業罷工的影響。

往前看,由於就業是滯後指標,我們或將在未來數月進一步看到政府裁員的負面影響。政府削減开支具有“乘數效應”,聯邦僱員減少可能擴散至非政府部門就業。被裁的人需要“再就業”,這也將加劇勞動力市場競爭,增加未來找工作的難度。

我們重申此前觀點,在關稅和政府削減支出的背景下,應關注美國經濟的下行風險。在逆風因素消退、或者具有真正意義上的商業友好型政策(如減稅、放松監管和降息)得到落實之前,我們對美國經濟仍持謹慎態度。

正文

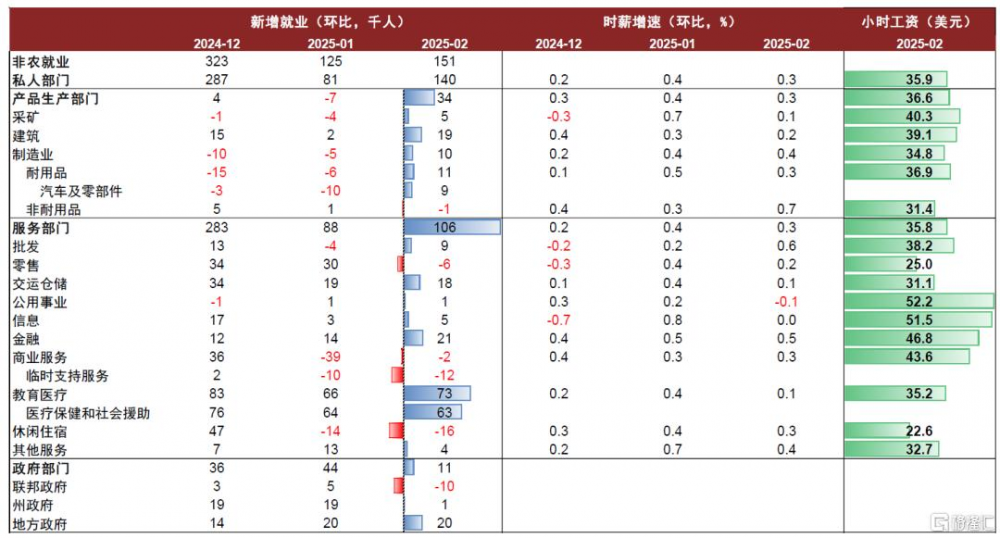

政府裁員和罷工因素拉低就業,美國勞動力市場仍在放緩的軌道上。美國2月新增非農就業15.1萬人,略不及市場預期的17.0萬人。此前11月與12月的數據合計下修2000人,帶動三個月移動平均下降至20.0萬人。分行業看,政府方面,伴隨着政府效率部門(DOGE)引導下的裁員行動,聯邦政府就業減少1.0萬人,州與地方政府就業則繼續增加(+2.1萬人)。私人部門方面,就業增長主要集中在教育醫療(+7.3萬人)、交運倉儲(+1.8萬人)、金融(+2.1萬人)。建築(+1.9萬人)和制造業(+1.0萬人)就業有所增加,我們認爲這可能與特朗普保護主義傾向之下企業加大在美國本土擴張有關。但部分此前快速吸納勞動力的行業或已趨於供需飽和。休闲住宿(-1.6萬人)和臨時支持服務(-1.2萬人)就業均有所回落。零售業就業減少6000人,但勞工部報告顯示這或與罷工活動有關[1]。目前相關罷工談判已達成臨時性共識,我們預計未來或會反彈[2]。

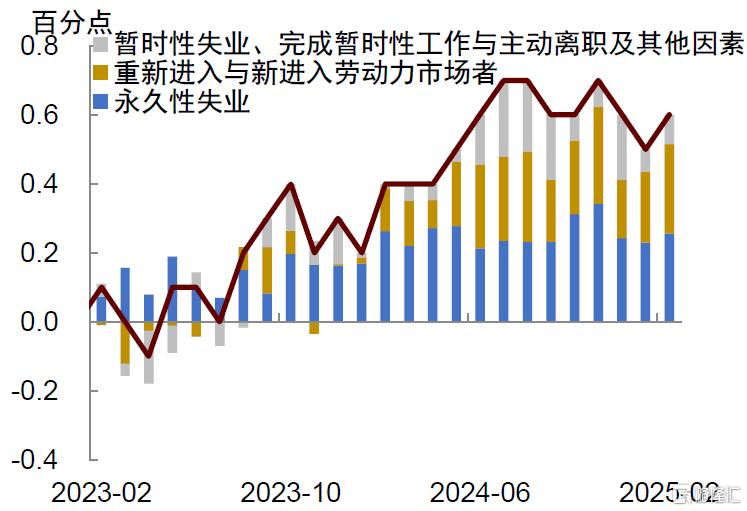

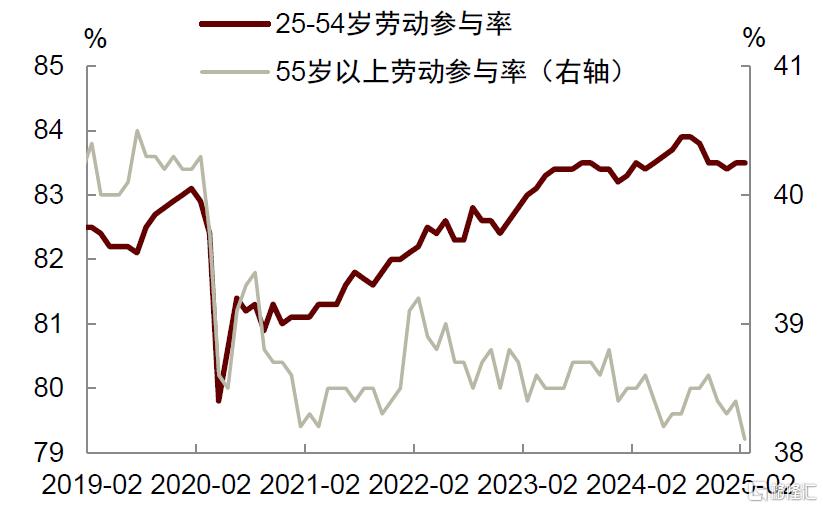

此外,2月失業率從4.0%反彈至4.1%,與裁員相關的永久性失業略微上升,重新進入到勞動力市場者也有所增加。值得關注的是,勞動力參與率有所回落,主要集中在55歲以上的人群,25-54歲人群勞動參與率維持不變,這可能與政府裁員與“延期離職計劃”刺激提前退休人數增加有關[3]。時薪增速環比回落至0.3%,同比回落至4.0%,或反映嚴冬與山火擾動對於勞動者工時的影響已趨於平息。

向前看,由於就業是滯後指標,我們或將在未來數月進一步看到政府削減支出對就業的負面影響。首先,統計存在延遲,2月非農報告並未充分反映最新政府裁員的影響。此次非農調查統計期是在2月10至16日,但政府大規模裁員是2月14日才开始逐步加碼落地,這也意味着二月下半月的裁員情況目前或未被計入統計[4]。根據挑战者數據,2月有6.2萬聯邦僱員被裁員解僱,導致全行業加總的單月裁員人數上升至疫情衝擊以來的最高水平[5]。另外,此前接收到郵件的200萬聯邦僱員中已約有7.5萬名聯邦工作人員接受了“延期辭職”买斷方案,這部分人群仍會在9月30日前持續接受來自於政府發放的工資款,不會被直接計入在2月的非農就業萎縮中,但可能會對未來某個月的政府就業造成擾動。

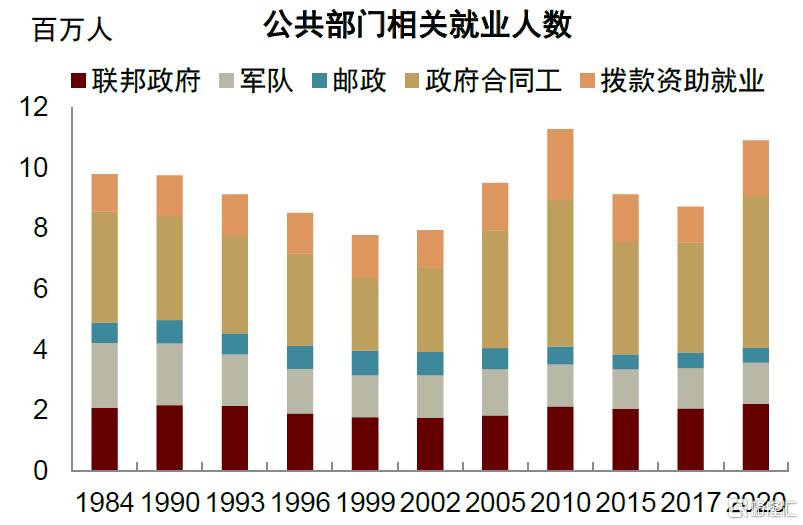

其次,政府削減开支的影響可能會擴散至非政府部門,即具有“乘數效應”。DOGE除了直接裁撤聯邦僱員以外,還對各類政府撥款進行審查和削減,此前承諾的一些政府合作項目也被取消,這將帶來外溢效應[6]。Brookings的研究顯示,美國聯邦政府每增加1名正式員工,通常對應着3名政府合同工和撥款資助的就業。反過來,政府每裁減1人,可能有另外3人也面臨失業風險[7]。微觀上我們也已經能看到一些案例。例如,最近斯坦福大學發文稱,由於國家衛生研究院(NIH)可能大幅削減研究資金,以及國會提出的增加當前捐贈基金稅的提議,未來大學預算面臨不確定性,因此將凍結員工職位招聘[8]。

第三,被裁的人需要“再就業”,這將加劇勞動力市場競爭,未來找工作或越來越難。聯邦政府工作人員許多是以知識型崗位爲主的白領從業者,在人工智能技術大發展的時代,他們的再就業或將面臨挑战。此外,相關白領工作如專業商業服務、信息業就業已趨於飽和,未來這部分政府“下崗員工”能否被及時吸收,仍有待觀察。如果其他行業無法很快創造出新的就業崗位,那么將導致結構性失業,增加失業率進一步上升的風險。2月非農報告顯示,盡管U-3失業率只小幅上升至4.1%,但U-6失業率(包括了因經濟原因而從事兼職工作的人)上升至8.0%,爲2021年以來最高水平。這一現象可能表明全職工作目前並不好找,這是一個值得關注的趨勢。

我們重申此前觀點,在關稅和政府削減支出的背景下,應關注美國經濟的下行風險。我們在2月24日的報告《關注美國經濟的下行風險》中明確指出,關稅的不確定性,政府支出削減的緊縮效應,以及持續的高利率環境給美國經濟帶來了逆風因素,這些將抑制企業和消費者信心,並可能導致經濟增長放緩。往前看,由於特朗普稱將在4月2日推出“對等關稅”,關稅不確定性仍將存在。但特朗普最近表示希望DOGE的裁員方式更像“手術刀”而非“斧頭”[9],這可能會使未來的裁員力度有所減弱。利率方面,美聯儲因擔心關稅推高通脹而不得不“被迫謹慎”,這使得短期內降息預期很難兌現。總體來看,我們認爲逆風因素仍未消散,如果沒有真正意義上的商業友好型政策(如減稅、放松監管和降息),我們對美國經濟仍持謹慎態度。

圖表1:2月新增非農有所回落

資料來源:Haver,中金公司研究部

圖表2:2月失業率反彈至4.1%

資料來源:Haver,中金公司研究部

圖表3:2月永久性失業有所上升

資料來源:Haver,中金公司研究部

圖表4:DOGE引導的政府裁員或刺激提前退休

資料來源:Haver,中金公司研究部

圖表5:分行業非農就業數據一覽

資料來源:BLS,中金公司研究部

圖表6:DOGE裁員的影響或不僅限於聯邦僱員

資料來源:Brookings,中金公司研究部

圖表7:聯邦政府就業存在一定“乘數效應”

資料來源:Brookings,中金公司研究部

注:本文摘自中金研究2025年3月9日已經發布的《非農降溫:美國政府裁員影響初現》。分析員:肖捷文 SAC 執證編號:S0080523060021 SFC CE Ref:BVG234、張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:非農降溫:美國政府裁員影響初現

地址:https://www.iknowplus.com/post/200562.html