新一輪大浪淘沙,中國白酒還能留下幾家?

導讀:轟轟烈烈的春節營銷大战過後,白酒企業都會總結,並制定下一步的市場战略。但擺在中國白酒企業面前的,還有一個更長遠、更嚴峻的挑战。

(文/張志峰 編輯/周遠方)

2025年的白酒行情如何,央視春晚舞台上的白酒大战,已經給出了答案。

或許在酒企自己看來,與早年單純的LOGO露出不同,無論五糧液的魔術杯、郎酒的燈籠道具,還是洋河與古井貢酒分別在小品上飾演背景板和禮品,都屬於“將品牌融入劇情”,弱化商業感的隱性植入與情感共鳴。

但在觀衆看來,一場合家歡的盛宴,被強行加入了寡淡的白酒廣告合集,只能讓人直觀地感受到“酒企人傻錢多”。

行業內則認爲,這既是行業進入深度調整期的應激反應,也是酒企不愿意放棄加速收割現有存量市場而陷入“囚徒困境”,導致企業對內改革和品牌升級/轉型不徹底的縮影。

中國白酒歷史文化源遠流長,但真正在行業中產生財富效應,是跟隨了房地產行業近30年的一路高歌。

然而,單瓶茅台利潤超過5000元的,時代已經一去不返,隨着“房住不炒”進入深水區,白酒的金融屬性也隨之解構,帶來一系列行業陣痛。

中國酒文化將往何處去?如何脫胎爲不負時代的軟實力載體?

“漲價去庫存”的底層邏輯,成立嗎?

價格倒掛(零售價低於批價),業內衆所周知,正在帶來系統性的品牌信譽危機。

站在行業頂點的飛天茅台,一度跌破2000元,意味着整個白酒價格體系的迅速塌縮。

對於茅台、五糧液、瀘州老窖等頭部品牌來說,這意味不但着品牌溢價能力的下降,還意味着消費原先附屬的稀缺性、文化價值以及社交地位的價值下滑,买漲不买跌的樸素道理大家都懂,即使原先一擲千金的高端消費者,也要掂量其花費是否值得。

爲了生存,這些品牌不得不“自降身份”參與下沉市場爭奪,如茅台爲系列酒打造新的營銷體系,增加漢醬、王子酒等中端系列酒的投放,將150-200元、500元價格帶納入市場基本盤;五糧液和瀘州老窖控貨核心大單品普五、國窖1573的同時,通過“开瓶掃碼”“紅包大战”“出國遊”等方式加速向各地經銷商放量五糧春、五糧醇、瀘州特曲、頭曲等中低端產品。

對於西鳳酒、口子窖、古井貢酒、迎駕貢酒等中腰部和地方品牌來說,頭部品牌爲維持基本盤而採取更激進下沉策略,與他們爭搶“蚊子腿”,使得腰部以下及區域型中小酒企的“自有領地”被進一步蠶食,生存環境變得更加惡劣。

更深遠的影響是,無論是頭部還是腰部,他們不輕易爲外人道的基本盤,正在嘎吱作響。

這是等級森嚴、傳承數十年、被所有酒企視作內功和命脈、曾經幫助各大品牌吸收過多次周期衝擊的傳統經銷網絡。

他們手裏的存貨總量,要遠遠超過酒企本身。價格體系的塌縮,導致經銷商手中的存貨價值下降,庫存積壓問題更加嚴重,價格倒掛現象加劇,使得利潤空間進一步壓縮,他們要面對資金周轉困難和市場銷售不暢的雙重壓力。

大多數仍留在業內的經銷商,都是在喫之前好年景的利潤來硬撐。

信心比黃金更重要。

就像當年地產價格崩塌時,有人不惜代價,也要撐起核心資產樓盤,維持財富效應一樣,頭部酒企們,也在盡可能控貨保價、提價。

以茅台爲例,一手增加53度飛天茅台(500ml/1000ml)的投放量,一手減少價格壓力較大的茅台1935投放量,以確保核心產品的市場稀缺性和價格穩定。

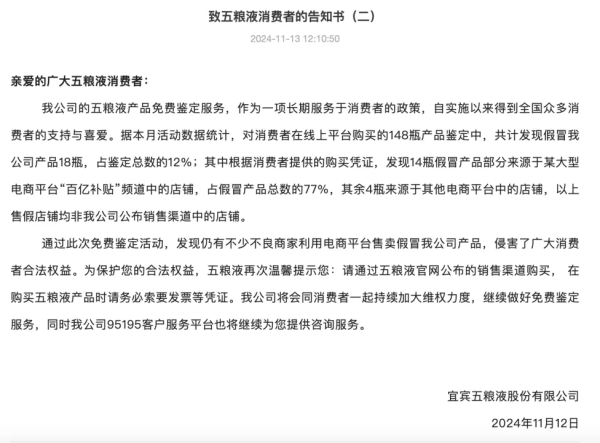

又如五糧液,明確宣布普五未來3個月內停止在華東、華南、華中地區供貨,並通知經銷商回收市場上價格低於900元/瓶的普五產品,以穩定終端價格。在控貨的同時,還試圖通過推出限量版產品和高端禮盒裝,提升產品的附加值。

瀘州老窖去年6月28日通知,停止接收國窖38度經典裝的訂單及貨物發運;洋河股份在2025年2月宣布,江蘇省內暫停接收第六代海之藍的銷售訂單,同時停止向线上平台供貨海之藍和天之藍產品……

一方面以保價措施換取公司账面總體營收的體面態勢,另一方面,與企業各種“撒錢”“讓利”活動形成聯動,盡量增加經銷商群體的“信念感”和“收益感”。

然而,所有成熟玩家都心知肚明,在一個縮量市場中的這一切,不過是“拉高出貨”的敗战計罷了。

因爲,真正推動行業近30年一路高歌的傳統動能,已經熄火。

金融之殤:地產喫肉,酒企啃骨,經銷商喝湯

白酒的消費場景,與房地產緊密相關,主要集中在禮贈、宴請、投資三大領域。房地產的繁榮催生了大量酒飲消費場景,政務、商務消費場景的爆發驅動高端品牌崛起。

“2019年前後,市面上飛天茅台最爲緊俏的時候,經常是有價無市。單瓶賣到6000元,淨賺4000多,囤貨更早的頭部經銷商,單瓶利潤可以超5000。”70後老劉對觀察者網表示。

他是衆多茅台上海區域分銷商中的一員,自稱初中沒畢業就來到上海參與白酒生意,蹉跎了20年,終於在2015年後的最後一波地產大漲中,賺到一大桶金。

“真正賺錢的就那兩三年,上到开發商,下到運營商、中介,买酒都是量大管飽,從不講價。”

實際上,老劉只是喫到了最後一波上漲。

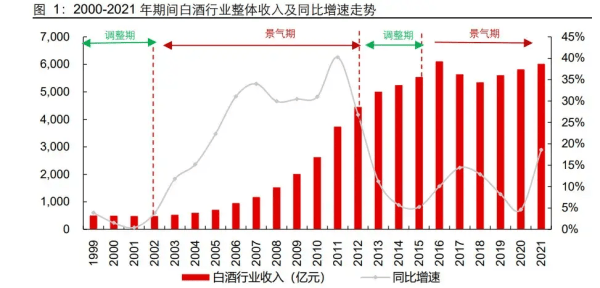

數據顯示,中國的白酒已經三起三落,周期與房地產高度重合。

1998年“福利分房”政策終止後,房地產开發投資額持續兩位數增長,白酒產業也一路向上。

2004-2013年,房地產开發投資額同比增長520.45%,而規模以上白酒產量同比增長293.42%,銷售收入同比增長719.53%,利潤同比增長1272.09%。

許多人都記得,巔峰的恆大,每年都會高價聯合茅台定制數億元的“專用”飛天茅台,普通飛天茅台只能淪爲酒桌標配。

水井坊井台、國窖1573、品味舍得、青花郎、紅花郎、青花汾酒、洋河藍色經典系列、今世緣國緣系列、古井貢酒年份原漿系列、習酒窖藏系列等大單品,基本都在這一波成型。

隨着房地產行業在2013年左右因“三公消費”限制進入調整期,白酒行業也受到衝擊。反腐風暴導致房地產投資增速從2013年的19.26%下降到2015年的1%,非剛性需求的出局使得房地產开發投資“退熱”,本來白酒行業已經隨之進入調整期。

然而,2015年A股迅速吹起泡沫後崩盤,地產得到政策暫托,开啓新一波小陽春,直到2020年疫情前。

在這一階段,白酒行業加速集中,名酒依托強大的控盤能力完成了市場的全面滲透,其抗風險能力也在調整和壓貨中开始一點點透支。

頭部品牌在禮贈、宴請、投資場景中佔領主導地位,白酒產業整體呈現出“量減價升”的態勢,規模以上白酒產量同比減少37.48%,但銷售收入同比增長6.82%,利潤同比增長100.94%。

僅僅喫到這一波的老劉,也是“幾個月賺夠了別人一輩子都賺不到的錢,一口氣在上海买了7套房。”

但在他看來,其所在經銷商、分銷商群體只不過“喝了點湯”。喝這口“湯”的前提條件,僅僅是協助酒企控貨,營造出資源緊俏的氛圍。

2020-2023年,伴隨着房地產投資的下滑,規模以上白酒企業產量提前反應,銷售收入與利潤一路走高:規模以上白酒產量同比減少39.35%,銷售收入同比增長34.63%,利潤同比增長46.84%。

此時,經銷商消耗周轉商品的速度,越來越跟不上酒企向其壓貨的速度。

爲了注入信心,酒企們採取了一系列措施來刺激經銷商的提貨和打款。

一方面,五糧液、洋河等頭部品牌紛紛推出優惠政策,比如在產品提價時,允許經銷商在限定期內按原價打款,或在春節期間給予經銷商每瓶10-50元的打款優惠。

瀘州老窖也採取了類似手段,向部分經銷商發出“免費迪拜旅行”的邀約,但前提是在限定期限內下單一定數量的中低端產品,如特曲、頭曲等。然而,這些產品目前大多處於“價格倒掛”狀態,經銷商的實際虧損相當可觀。據業內人士測算,爲獲得一個“免費”旅遊名額,經銷商從廠家手中拿到的貨物淨虧損可能超過9萬元。

另一方面,酒企們不惜投入大量資金,參與线上线下大型活動推廣,試圖樹立“不差錢”且愿與經銷商共患難的品牌形象。他們還用茅台經銷商一夜暴富的故事來激勵經銷商,提醒他們不要錯過“低價囤貨、穿越周期”的機會,不要像那些在2014年左右退出市場的經銷商一樣後悔。

但再強的信念,也禁不住連續3年的動銷不暢、只進不出。

“最开始有朋友周轉不开,選擇拋貨的時候我還喫得下,因爲我把好幾套房都拿來做了貸款抵押,但現在周圍撐不住的朋友越來越多,我也不敢再加槓杆了,守着這些貨足夠了。”

作爲上一輪茅台神話的親歷者,老劉還算篤定,目前的風雨只是暫時的,他挺得過去。

酒企vs電商,邊打邊摟抱

然而,愿意賭上身家幫助酒企過冬的,不可能是所有人。

何況,今天還有電商。

酒企對電商的真實態度,完全不像去年五糧液和劍南春所表現的那樣不共戴天,而是更接近拳台上的打打抱抱。

一方面,電商平台是實實在在可以幫酒企去庫存的,爲了衝擊銷量,有些平台還會自掏腰包補貼;另一方面,在前述酒企連年向渠道壓庫存的形勢下,電商平台成爲許多經銷商喘息的一個氣口,不宜趕盡殺絕。

80後白酒分銷商老馬,是上海某電商平台的主要供貨商之一。在他看來,酒企跟電商平台大战,根本上是誰來主導售價、利潤分配方案沒談妥等問題導致的,並不妨礙他繼續與後者做生意。

“電商平台對行業最大的影響是讓價格變得透明了,等於全國所有分銷商之間都形成了競爭關系,越是名酒,线下生意越難做。”老馬介紹稱,“以前茅台可以一瓶賺幾千塊,以後不可能再發生了。而電商平台主打的是低價走量,像飛天茅台、普五、國窖這些大單品,每瓶只要能賺10-50元百億補貼的錢就行,一個月刷個幾千單,暴富不可能,但足夠維持生意繼續下去。”

另一個非常明顯的變化是,多數名酒曾經絕不允許一二級代理商代理其他品牌產品,且每個經銷商的拿貨價是不同的,因此嚴格禁止不同區域經銷商串貨,一經查實,輕則沒收保證金,重則告上法庭。

如今,不僅獨家代理的經銷商早已鳳毛麟角,隨着電商時代的來臨,“信息繭房”被打破,不同區域、不同品牌的所有名酒批價、售價幾乎都是全網公开,酒企對於串貨問題的審查力度越來越弱,多數經銷群體“哪家好賣賣哪家”“哪裏好賣賣哪裏”。

作爲一名曾經的安徽本土經銷商,老馬舉例稱,以前自己經營的徽酒被“異地掃碼”是一件很麻煩的事,哪怕一瓶酒企都要過問,但這兩年串貨實在太多了,形勢比人強,酒企只是希望經銷商不管用什么方法,賣掉就行。

至於未來酒企倘若直接對接電商平台,或者電商平台不再進行百億補貼之後,自己將何去何從,老馬表現得相當豁達:“這么多年都過來了,發跡過也落魄過,還能少得了我一口飯喫?”

窮則思變:窮,才能變

從公开信息看,酒企們也在求變。

茅台早就進行了多次跨界聯名嘗試,2023年9月“醬香拿鐵”徹底火出圈之前,茅台巧克力、茅台冰淇淋、茅台葡萄酒都是不小的爆款,线上渠道拓展也在加速,通過京東、天貓等電商平台推出 specially 系列白酒,試圖適應電商平台的銷售模式。

五糧液也推出了一系列年輕化產品,如“五糧液A款”、“火爆小酒”等小瓶裝產品,希望吸引25歲以下消費群體;草本果酒“冰爆”,瞄准酒吧、KTV等夜場渠道;緊扣博物館熱,與故宮博物院合作推出了“紫禁城”系列文化IP活動,並冠名多個文化藝術項目。

洋河作爲電商化改造表現最積極的頭部酒企,也推出“微醺計劃”,試圖通過短視頻、直播等新興營銷方式,吸引年輕消費群體。

腰部和新品牌也有不少革新。

如酒鬼酒推出低度酒產品和小瓶裝酒,希望迎合年輕人聚會和社交場景。

更典型的是近年崛起的江小白,通過一系列創新的年輕化打法,打破傳統白酒品牌的營銷模式。

然而,從總體上看,這些嘗試遠談不上改變大局。

用某頭部酒企品牌部負責人的話說,哪怕愿意花費一條春晚廣告的費用和心思,用來做年輕化改造,也不至於這么多年連一絲水花都沒濺起來。

在他看來,行業內不是看不到危機臨近,也並不像看上去的那么淡定,只是與耗時費力地去擁抱年輕化、電商化,爲全行業重塑一個不確定的未來相比,傳統的、粗暴的投資方式所能見到的收益是可以預見的。

頭部品牌有足夠的資源轉型,卻受困傳統力量和既得利益。小品牌呢?有足夠的決心,卻沒有足夠的底蕴和積累。

就像坊間流傳的段子所說,江小白確實吸引了年輕人喝第一口白酒,但也徹底斷送了年輕人再喝的念頭,既有產品本身“難喝”,也有營銷推廣方面“後繼無力”的原因。

總體來看,只要存量市場還存在一天,只要傳統的經營模式還沒徹底崩塌,整個行業就會把主要精力放在內卷競爭之中。

我們不禁要問一句,賣酒,難道只是爲了賺錢嗎?

如果“房住不炒”是要讓房地產與金融屬性脫鉤,真正回歸實用屬性,那么,與房地產解綁後的白酒行業,是否也應當回歸酒的本源?

但,酒的本源又是什么呢?

酒的本源,或許並非只是商業利益的追逐,而是一種文化的傳承與情感的寄托。它承載着千年的釀造技藝,也蕴含着人們對生活的情感與態度。從古至今,酒一直是社交的紐帶、情感的載體,是人們在忙碌生活中尋找慰藉與共鳴的方式。

然而,在當下的白酒市場中,我們似乎看到了一種迷失。酒企們在存量市場的內卷中,忘記了酒的本質,忘記了它與人們生活的緊密聯系。將酒變成了一種金融產品、一種投資工具,卻忽略了酒作爲飲品和文化載體的初衷。

如今,隨着白酒與房地產解綁,金融屬性的褪去,白酒行業正站在一個十字路口。這是一個挑战,也是一個機遇。

酒企們需要從眼前的商業利益中抽離出來,放下身段,傾聽消費者的聲音,尤其是年輕一代的需求。他們渴望的不是被營銷手段包裝的“網紅酒”,而是真正能夠觸動心靈、引發共鳴的好酒。他們需要的不是復雜的價格體系和稀缺性炒作,而是簡單、純粹、高品質的酒品,以及與之相匹配的文化體驗。

白酒行業需要一場變革,一場從內而外的變革。這場變革不僅僅是產品和營銷的創新,更是理念和價值觀的轉變。酒企們需要重新定義“好酒”的標准,尤其是以如今的制作工藝和產能,價格和稀缺性早已不必再作爲唯一衡量,而應以品質、文化內涵和情感價值爲核心。

在這樣的變革中,或許會有一些酒企被淘汰,但也會有真正能夠承接這份文化傳承的,或徹底讀懂、尊重年輕消費群體的新力量崛起,他們將在新的市場環境中找到屬於自己的未來。

只不過,留下的必定不會是多數,只能是今天真正的思考者們。

標題:新一輪大浪淘沙,中國白酒還能留下幾家?

地址:https://www.iknowplus.com/post/200422.html