銀行、廣義基金減配債券,需求有待進一步釋放

摘要

中債登托管量2025年1月淨增6447億元至116.2萬億元;上清所托管量淨增5833億元至44.9萬億元;合計淨增1.23萬億元。

債券發行與淨增方面:

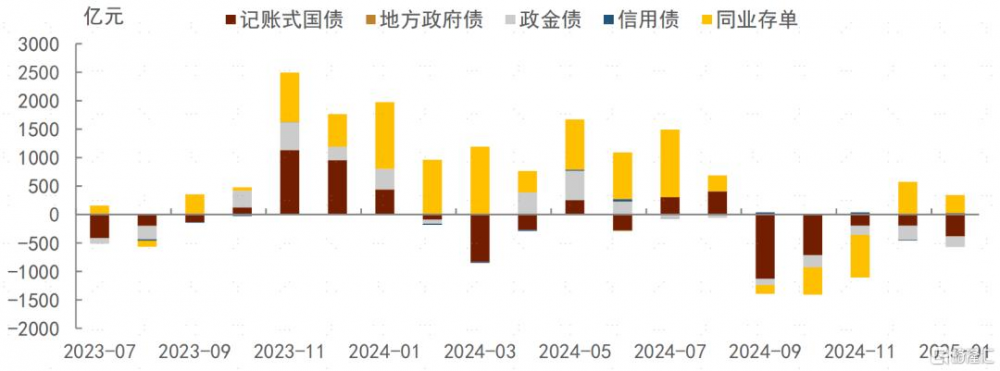

利率債:2025年1月總計發行2.14萬億元、淨增1.03萬億元,分別較去年12月擡升2159億元和下降1144億元,分別較去年同期增加5227億元和6269億元。

(1)國債:2025年1月記账式國債發行量爲1.02萬億元,淨增量爲4531億元,較去年12月均明顯擡升,分別較去年同期增加2685億元和3765億元。

(2)地方債:2025年1月地方政府債發行5576億元,淨增4761億元,較去年12月明顯有所下滑,分別較去年同期增加1731億元和2175億元。

(3)政策性金融債:2025年1月政金債總計發行5671億元,淨增量1042億元,較去年12月均有所擡升,分別較去年同期增加811億元和329億元。

同業存單:2025年1月同業存單全月發行1.5萬億元,淨增1314億元,環比有所下滑。發行加權期限爲8.40個月,較去年12月繼續擡升。

信用債:2025年1月信用債發行擡升、淨增大幅轉正,短融超短融及中票、5-10年、高評級、非城投央國企貢獻多數淨償還量。

分機構投資者淨增持方面:

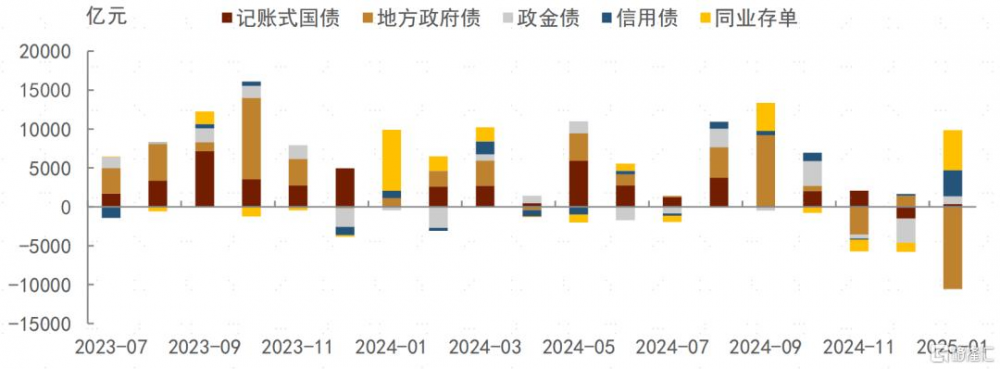

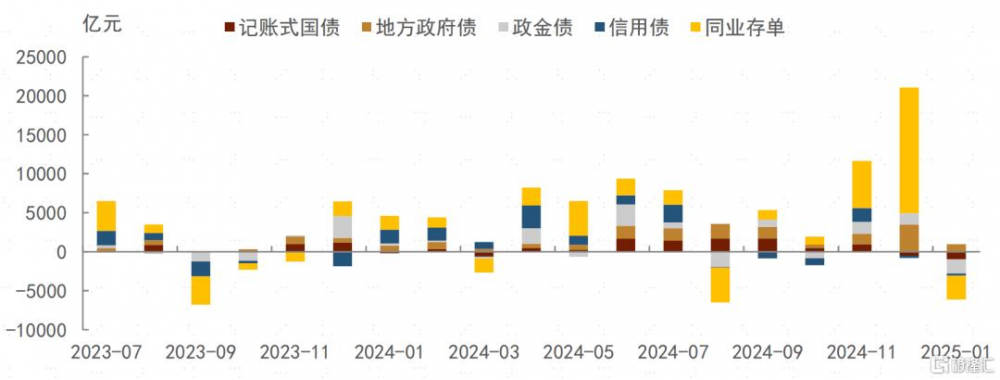

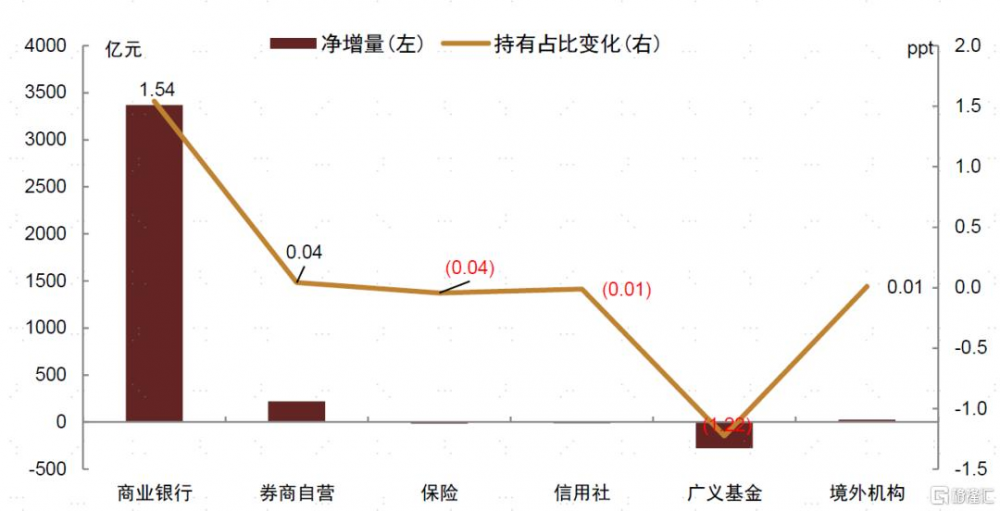

1) 商業銀行:商業銀行繼續減持債券,主要以大規模減持地方債爲主,其余類型債券均轉爲增持。2025年1月商業銀行繼續減持1220億元債券。具體來看,減持9230億元利率債,減持力度擴大,其中對國債轉爲增持339億元、對政金債轉爲增持1010億元、對地方債轉爲大幅減持10579億元。對信用債增持3369億元。對同業存單增持4641億元。

2) 廣義基金:轉爲大幅減持,除地方債外,其余債券均減持。2025年1月廣義基金減持5179億元債券。分品種來看,1月對利率債減持1841億元,其中對國債減持978億元、對政金債減持1824億元、對地方債增持961億元。對信用債減持276億元。同時,對同業存單減持3062億元。

3) 境外機構:1月境外機構再度減持境內債券,主要以減持利率債爲主。2025年1月境外機構減持233億元債券。分品種來看,境外機構減持573億元利率債,其中對國債減持388億元,對政金債減持183億元,對地方債減持2億元。對信用債小幅增持25億元。同時,對同業存單增持315億元。

信用債持有結構方面:從2025年1月的托管數據看,在資金收緊、信用債上行的背景下,銀行、券商增持而廣義基金、保險減持。

風險

統計口徑變化,導致數據不可比。

正文

各類型債券發行與淨增

2025年1月利率債發行與淨增情況:

利率債:2025年1月總計發行2.14萬億元、淨增1.03萬億元,分別較去年12月擡升2159億元和下降1144億元,分別較去年同期增加5227億元和6269億元。

(1)國債:2025年1月記账式國債發行量爲1.02萬億元,淨增量爲4531億元,較去年12月均明顯擡升,分別較去年同期增加2685億元和3765億元。

(2)地方債:2025年1月地方政府債發行5576億元,淨增4761億元,較去年12月明顯有所下滑,分別較去年同期增加1731億元和2175億元。

(3)政策性金融債:2025年1月政金債總計發行5671億元,淨增量1042億元,較去年12月均有所擡升,分別較去年同期增加811億元和329億元。具體來看,2025年1月國开、農發和口行債分別發行2633億元、2011億元和1027億元,分別淨增491億元、475億元和77億元。

同業存單:2025年1月同業存單全月發行1.5萬億元,淨增1314億元,環比有所下滑。分銀行類型來看,大行發行4440億元,淨增246億元;股份行發行3495億元,淨增-974億元;城商行發行6197億元,淨增1810億元;農商行發行929億元,淨增190億元。發行加權期限爲8.40個月,較去年12月繼續擡升。

圖表1:2025年1月利率債和存單發行量及淨增量(單位:億元)

注:上圖匯總列不包括儲蓄國債;統計時點爲:2025年1月31日

資料來源:Wind,中金公司研究部

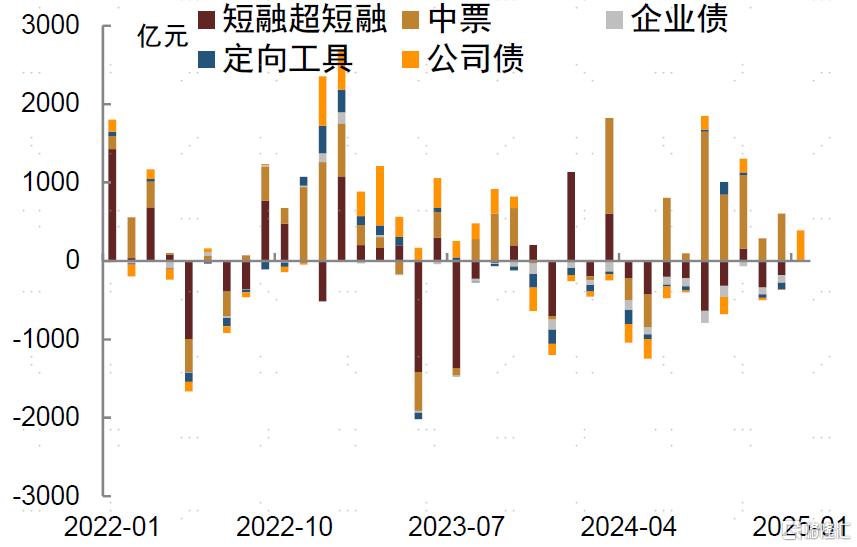

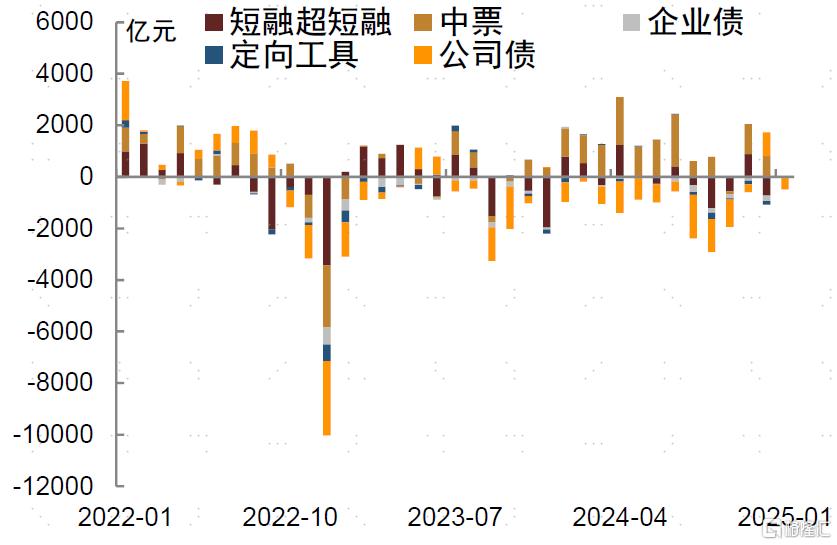

2025年1月信用債發行與淨增情況:

2025年1月信用債發行擡升、淨增大幅轉正。截至2025年2月25日統計,1月非金融類信用債的供給環比擡升14%至11813億元,淨增量隨之轉正至3261億元。

分品種來看,2025年1月淨增量主要由短融超短融和中票貢獻,僅定向工具淨償還量擴大。截至2025年2月25日統計, 1月短融超短融和中票淨增量分別爲1566億元和2008億元,貢獻絕大多數淨增量。環比來看,僅定向工具淨償還量由227億元擴大至343億元,其余品種淨增環比擴大、轉正或淨償還量收縮。

2025年1月5-10年、高評級、非城投央國企貢獻多數淨增量。5-10年淨增量達3007億元,貢獻多數淨增量,1年以下淨增量也有1551億元,1-5年淨償還量近2000億元;外部評級上AAA評級淨增量達3042億元,貢獻多數淨增量;企業性質上,央企、地方國企、城投和非國企淨增量分別爲1931億元、957億元、75億元和277億元。

圖表2:2025年1月非金融信用債發行與淨增統計(按發行起始日)(單位:億元)

資料來源:Wind,中金公司研究部

機構債券淨增持動態

2025年1月機構整體增持11433億元債券[1],增持量較前月明顯下滑。分機構來看:

(1)商業銀行:商業銀行繼續減持債券,主要以大規模減持地方債爲主,其余類型債券均轉爲增持。2025年1月商業銀行繼續減持1220億元債券。具體來看,減持9230億元利率債,減持力度擴大,其中對國債轉爲增持339億元、對政金債轉爲增持1010億元、對地方債轉爲大幅減持10579億元。對信用債增持3369億元。對同業存單增持4641億元。

(2)廣義基金:轉爲大幅減持,除地方債外,其余債券均減持。2025年1月廣義基金減持5179億元債券。分品種來看,1月對利率債減持1841億元,其中對國債減持978億元、對政金債減持1824億元、對地方債增持961億元。對信用債減持276億元。同時,對同業存單減持3062億元。

(3)保險:配債力度有所增強,主要增持國債和地方債。2025年1月保險機構增持460億元債券,其中對利率債增持470億元,具體分別增持222億元國債和279億元地方債,減持32億元政金債。對信用債減持18億元。對同業存單增持8億元。

(4)券商:繼續減持債券,主要以地方債和同業存單爲主,對國債和政金債轉爲增持。券商2025年1月減持451億元債券,分品種來看,減持57億元利率債,其中分別增持719億元國債、108億元政金債、減持884億元地方債。對信用債轉爲增持220億元。對同業存單轉爲減持614億元。

(5)境外機構:1月境外機構再度減持境內債券,主要以減持利率債爲主。2025年1月境外機構減持233億元債券。分品種來看,境外機構減持573億元利率債,其中對國債減持388億元,對政金債減持183億元,對地方債減持2億元。對信用債小幅增持25億元。同時,對同業存單增持315億元。

圖表3:中債登+上清所按投資者分類的主要券種淨增量(上)及存量(下)分布結構

注:數據截至2025年1月末;中債於2021年3月起停止公布中票數據,表中數據假設2021年3月起中債的中票規模與2021年2月持平,下同資料來源:中債登,上清所,中金公司研究部

圖表4:商業銀行月度增持結構

資料來源:中債登,上清所,Wind,中金公司研究部

圖表5:廣義基金月度增持結構

資料來源:中債登,上清所,Wind,中金公司研究部

圖表6:境外機構月度增持結構

資料來源:中債登,上清所,Wind,中金公司研究部

信用債持有者結構

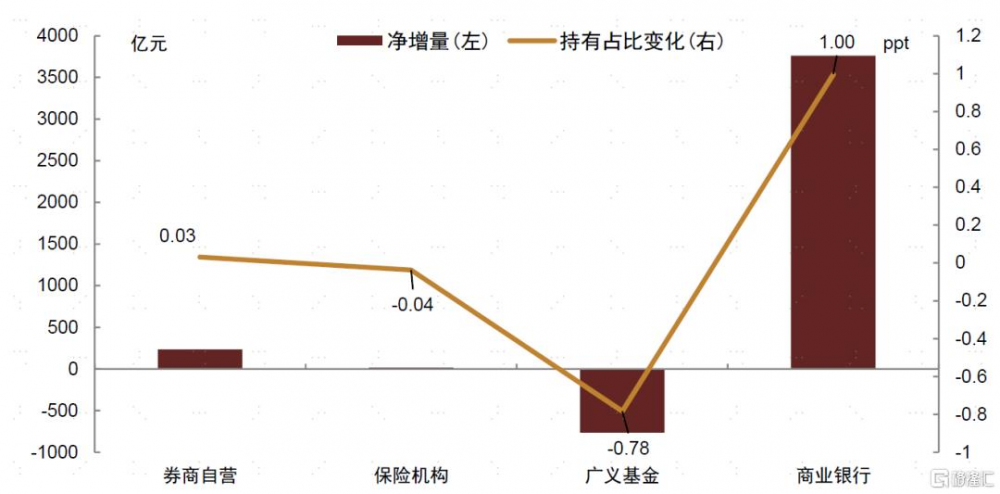

按照短融超短融、中票、企業債、定向工具的合計口徑,2025年1月信用債托管總量淨增加3102億元。僅商業銀行增持信用債,其余機構均減持信用債。商業銀行由增持規模由238億元擴大至3369億元,廣義基金繼續減持276億元,券商自營也由小幅減持轉爲增持220億元,保險也減持18億元。市場份額上商業銀行環比擡升1.54ppt,廣義基金環比收縮1.22ppt,券商自營也擡升0.04ppt,保險收縮0.04ppt。若再考慮公司債,信用債總托管量轉爲淨增加3133億元,廣義基金減持765億元,銀行增持3761億元,廣義基金、銀行自營市場份額分別環比變化-0.78ppt和1pt。[2]

① 短融超短融:2025年1月短融超短融托管量淨增加1568億元。投資者結構變化方面,商業銀行、券商自營、保險公司和境外機構增持短融超短融,其余機構均減持。具體而言,商業銀行、券商自營、境外機構和保險公司分別增持1812億元、37億元、20億元和0.4億元,市場份額分別變化6.88ppt、0.12ppt、0.03ppt和-0.01ppt。廣義基金和政策性銀行分別減持316億元和41億元,持有佔比分別變化-6.59ppt和-0.39ppt。信用社減持規模僅2億元,市場份額變化不大。

② 中票:2025年1月中票托管量淨增加2024億元。政策性銀行、保險公司和信用社減持中票,其余機構均增持中票。商業銀行、廣義基金、券商自營和境外機構分別增持1613億元、367億元、179億元和6億元,商業銀行、廣義基金和券商自營市場份額分別變化1.04ppt、-0.81ppt和0.06ppt,境外機構持有份額幾乎不變。政策性銀行、保險公司和信用社分別減持129億元、18億元和7億元,持有佔比分別收縮0.17ppt、0.06ppt和0.01ppt。

③ 企業債:企業債(不含鐵道)2025年1月托管量淨減少147億元,各機構均減持企業債,轉托管規模繼續收縮。廣義基金、商業銀行和券商自營分別減持39億元、36億元和4億元,市場份額分別變化0.02ppt、-0.05ppt和0.01ppt。信用社減持規模在1億元以下,持有佔比幾乎不變。2025年1月企業債轉托管至交易所的規模爲-65億元,因減持規模相對持倉較少,市場份額反而擡升0.01ppt。

④ 定向工具:定向工具2025年1月托管量淨減少343億元,僅券商自營增持定向工具,其余均減持定向工具。廣義基金和商業銀行分別減持288億元和21億元,持有佔比變化-0.33ppt和0.24ppt。信用社和境外機構減持均不足2億元,市場份額幾乎不變。券商自營增持8億元,持有佔比隨之擡升0.11ppt。

⑤ 上交所公司債:根據上交所公布的公司債主要券種投資者結構數據,2025年1月上交所公司債(公募和私募)總托管量淨減少87億元,僅廣義基金減持上交所公司債。銀行自營、保險和券商自營分別增持391億元、22億元和11億元,市場份額分別變化0.31ppt、0.02ppt和0.01ppt。信托增持規模由上月的680億元驟降至32億元,市場份額擡升0.04ppt。廣義基金減持554億元,持有佔比下降0.4ppt。

⑥ 深交所公司債:根據深交所公布的公司債主要券種投資者結構數據,2025年1月深交所公司債(公募和私募)總托管量淨增加118億元。廣義基金、保險和券商自營分別增持65億元、11億元和3億元,廣義基金和保險持有佔比分別變化-0.09ppt和0.01ppt,券商自營持有份額幾乎不變。其余增持規模主要由信托貢獻。

從2025年1月的托管數據看,在資金收緊、信用債上行的背景下,銀行、券商增持而廣義基金、保險減持。在資金收緊、信用債上行的背景下,信用債淨增雖環比轉正,僅商業銀行在开門紅效應下增持較多信用債,而廣義基金和保險均有減持,券商自營略有增持。

2025年1月廣義基金、保險和信用社減持信用債,增持機構中商業銀行貢獻多數增持規模。如考慮公司債後,廣義基金仍是信用債增持主力。從托管數據可以看出,2025年1月廣義基金、保險和信用社減持信用債,其余機構均增持信用債,且商業銀行增持規模最大。若將信用債按照不含公司債的口徑,2025年1月商業銀行、券商自營、境外機構分別增持3369億元、220億元和25億元,持有佔比擡升1.54ppt、0.04ppt和0.01ppt。淨減持的投資者中,廣義基金、保險和信用社分別減持276億元、18億元和12億元,持有市場份額下降1.22ppt、0.04ppt和0.01ppt。若按照含公司債的口徑,2025年1月銀行自營淨增持信用債3761億元,持有佔比上升1ppt;券商自營和保險分別淨增持235億元和15億元,市場份額也變化0.03ppt和-0.04ppt;廣義基金減持765億元,持有佔比下降0.78ppt。

圖表7:2025年1月信用債(不含公司債的口徑)持有人結構變化情況

注:數據截至2025年1月末資料來源:中債登,上清所,中金公司研究部

圖表8:2025年1月信用債(含公司債的口徑)持有人結構變化情況

注:數據截至2025年1月末資料來源:中債登,上清所,中金公司研究部

圖表9:商業銀行月度增持結構

資料來源:Wind,中金公司研究部

圖表10:廣義基金月度增持結構

資料來源:Wind,中金公司研究部

圖表11:券商自營月度增持結構

資料來源:Wind,中金公司研究部

圖表12:保險月度增持結構

資料來源:Wind,中金公司研究部

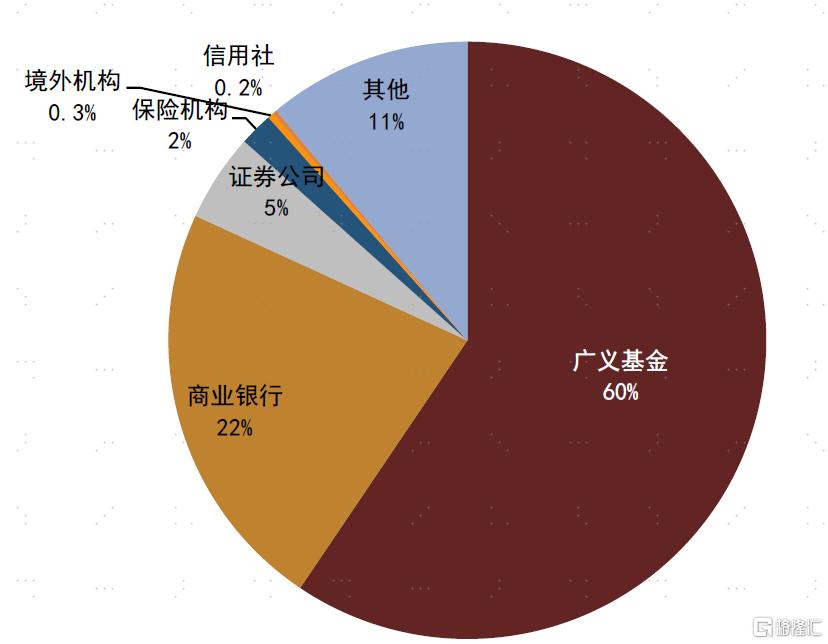

圖表13:信用債持有人結構

注:數據截至2025年1月末資料來源:中債登,上清所,中金公司研究部

[1] 統計口徑包括國債、地方債、政金債、同業存單、企業債、中票、短融、超短融以及定向融資工具,下同。

[2] 注:各券種根據托管數據月度淨增量與前文發行與淨增的各券種淨增量之間存在差異主要系統計口徑差異,時間劃分上後者爲發行起始日。

注:本文摘自中金公司2025年2月27日已經發布的《銀行、廣義基金減配債券,需求有待進一步釋放——2025年1月中債登、上清所債券托管數據點評》;祁亦瑋 分析員 SAC執業證書編號:S0080524070008 SFC CE Ref: BUQ506、萬筱越 分析員 SAC執業證書編號:S0080522070004、陳健恆 分析員 SAC執業證書編號:S0080511030011 SFC CE Ref: BBM220、許 豔 分析員 SAC執業證書編號:S0080511030007 SFC CE Ref: BBP876

標題:銀行、廣義基金減配債券,需求有待進一步釋放

地址:https://www.iknowplus.com/post/197614.html