美聯鋼結構衝刺港股IPO,專注做預制建築,業績有所下滑

近期,港股迎來一家預制金屬建築公司遞表。

格隆匯新股獲悉,2月14日,美聯鋼結構建築系統(上海)股份有限公司(簡稱“美聯鋼結構”)向港交所遞交招股書,擬在港股上市,保薦人是申萬宏源香港。

美聯鋼結構於1999年成立,總部位於上海,此次申請港股上市之前,公司已經多次在資本市場上做出過嘗試。

2014年4月28日,公司曾向中國證監會遞交上交所主板的上市申請。

2023年11月7日,公司向上海監管局呈交就擬於北交所上市的上市前輔導備案申請。

此外,公司曾於2022年12月27日在新三板掛牌,但因業務發展和战略規劃需要,2024年11月29日申請終止新三板掛牌。

招股書稱,鑑於香港作爲國際市場的門戶,更適合提升公司國際知名度和吸引國際投資者,因此計劃在香港上市。

截至2025年2月4日,陳博彥和陳嘉琪直接及間接持有公司約75.3%的股份,是公司的實控人。

1

專注於預制金屬建築解決方案,收入有所下滑

美聯鋼結構是一家專注於預制金屬建築解決方案的企業,爲各行業的建築項目提供優質產品和安全高效的一體化解決方案。

預制金屬建築解決方案是公司的核心業務,2024年佔公司收入的比重爲83.3%,主要是預制鋼結構建築的分包,涵蓋設計、制造、安裝和質保,爲工業項目提供定制化綜合解決方案。

除核心預制金屬建築解決方案外,公司還有部分專業工程總包、工業環保裝備業務。

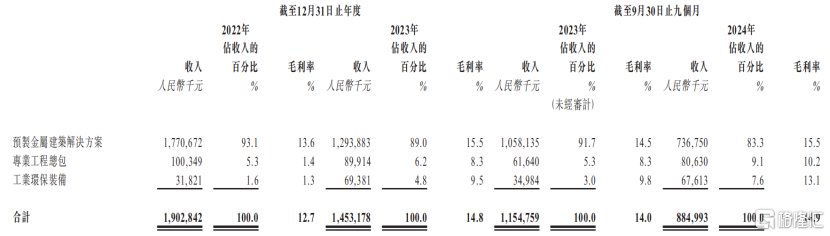

按業務類別劃分的收入明細,來源:招股書

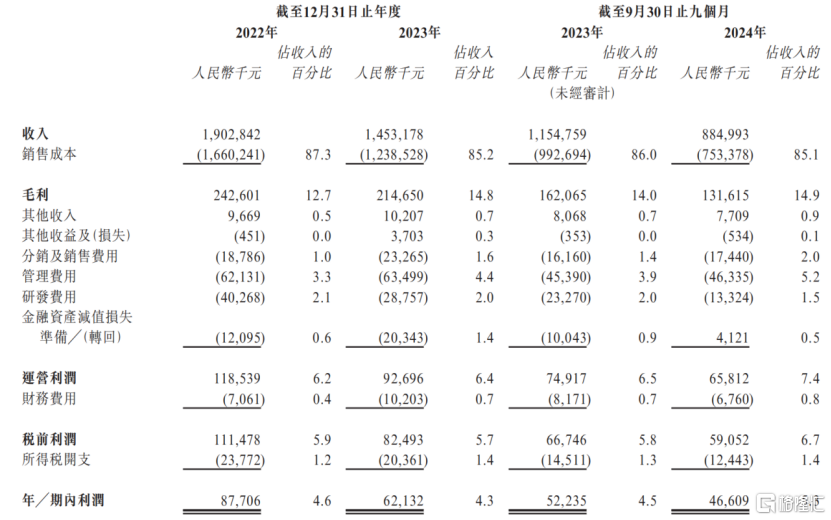

財務數據顯示,2022年、2023年、2024年1-9月(報告期),美聯鋼結構的收入分別爲19.03億元、14.53億元、8.85億元;2023年收入大幅下降,主要因2022年完成了一些大型預制金屬建築項目的建築工程。

報告期內,公司的淨利潤分別爲8770.6萬元、6213.2萬元、4660.9萬元。

主要財務數據,來源:招股書

截至2025年2月4日,公司有82個在手項目,未確認收入總額約爲10.77億元。

報告期內,美聯鋼結構的毛利率分別爲12.7%、14.8%和14.9%。從預制鋼結構建築項目成本來看,中國的成本主要集中在材料和安裝上。

2023年,材料成本佔總成本的75.2%,安裝成本佔19.0%。這兩項是影響盈利能力的關鍵因素。其主要原因包括鋼材單價高、行業預制化程度高和生產流程標准化,這減少了定制和現場調整的需求。相比之下,人工和其他成本佔比較低。

鋼卷是主要原材料,其價格受全球和本地供求、競爭和政策等因素影響,這些因素大多不可控。2019年至2023年,中厚鋼板價格波動顯著。2021年,其價格因國內需求強勁和全球供應鏈限制上漲37.5%,達到每噸5449.7元。

2022年和2023年,隨着供應鏈恢復和需求放緩,價格分別下降13.2%和10.4%。未來,預計價格將趨於穩定,受環保法規和能源成本上升影響,2024年至2028年年復合增長率預計爲1.9%。

美聯鋼結構的客戶涵蓋各行各業,包括汽車、機械、電子、制藥、化工、建材、飲食和電子商務物流。

報告期內,公司前五大客戶的收入佔比分別爲77.7%、64.6%和53.5%;最大客戶的收入佔比分別爲64.8%、43.1%和31.2%。公司大部分收入依賴少數主要客戶,因此其財務表現對這些客戶的需求波動較爲敏感。

各報告期內,應收账款及票據余額分別爲3.47億元、4.52億元和4.31億元,應收账款及票據周轉天數分別爲63天、114天和156天,應收账款回收周期不斷拉長。

2

行業短期受益於滲透率提升,長期與地產基建的景氣度息息相關

在全球環境挑战加劇的背景下,環境、社會及管治(ESG)原則成爲推動可持續發展的核心框架,其中綠色建築尤爲重要,而預制鋼結構建築是實現綠色建築的關鍵方式。

建築可根據建築方法大致分爲兩種:傳統建築和預制建築。傳統建築主要通過現場施工建成,極度依賴人力勞動,導致施工時間較長。

相比之下,預制建築則是由在受控場外環境中生產並運送至工地進行安裝的預制構件組裝而成。

預制建築可根據所使用的不同材料類型進一步分爲以下幾種類別:預制鋼結構、預制混凝土和其他(例如木結構)。

相對而言,預制鋼結構建築在工業設施中具有顯著優勢,能滿足承重和大跨度需求,布局靈活,便於設備安排和生產優化,施工速度快,維護和擴建方便,長期成本低。因此,它是工業建築中最具經濟效益、省時且環保的選擇。

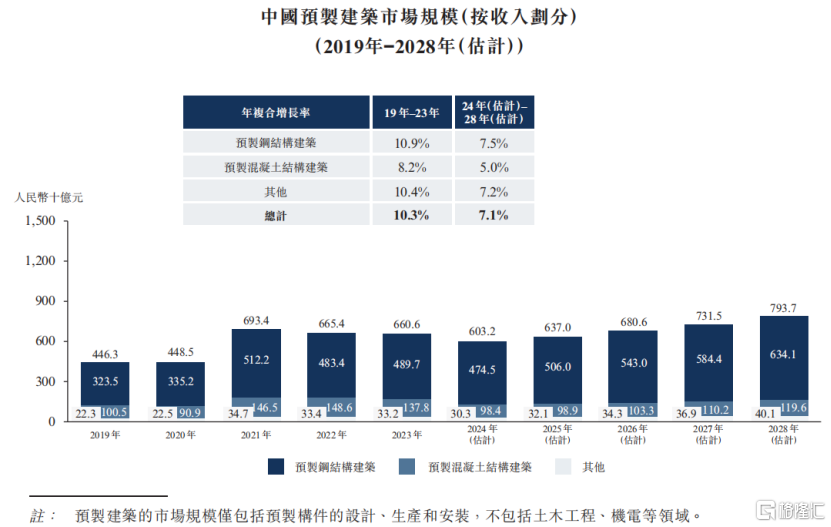

目前,中國預制鋼結構建築仍處於發展初期。2023年,中國滲透率爲13.9%,而美國約爲50%,日本爲40%。未來幾年,隨着政策支持和勞動力增長,中國滲透率有望穩步提升。

過去五年,預制建築的市場規模從2019年的4463億元增長到2023年的6606億元,年復合增長率爲10.3%。未來,隨着國家和地方政策的進一步推動,市場預計從2024年的6032億元增長到2028年的7937億元,年復合增長率爲7.1%。

其中,預期預制鋼結構建築市場的市場規模將從2023年的人民幣4897億元進一步上升至2028年的人民幣6341億元。

按2023年收入計,美聯鋼結構在中國預制鋼結構建築市場的工業領域中排名第三,市場份額爲4.4%。

中國預制建築市場規模(按收入劃分),來源:招股書

總體而言,預制鋼結構建築是實現綠色建築的關鍵方式,符合政策的導向,目前行業滲透率相對海外較低,未來有一定的機遇。不過從長遠來看,預制鋼結構建築行業的發展前景與國內地產及基建的前景息息相關;公司也在拓展海外市場,未來,美聯鋼結構能否扭轉收入下行的局面,還需要持續跟蹤。

標題:美聯鋼結構衝刺港股IPO,專注做預制建築,業績有所下滑

地址:https://www.iknowplus.com/post/194629.html