誰會成爲醫藥七巨頭?

新舊動能轉換,體現在標志人物命運變遷上。當王石开始探店帶貨養家時,已經無人在意過去兩年梁文鋒還扛着量化大鐮刀。

馬雲儼然是行走的信號發射塔,重新露面,疊加着中國科技資產重估的宏大敘事。

瑞銀給出一份中美科技股對標名單:寒武紀對標英偉達,小米對標特斯拉,中芯國際對標台積電,騰訊對標Meta,阿裏巴巴則對標亞馬遜,百度對標谷歌,中興通訊對標思科。

瑞銀的本意應該是引導西方投資者,更准確理解中國科技公司的業務模式和潛力。

華泰證券給出一份中國科技股七巨頭名單:以蘋果、谷歌、亞馬遜、微軟、Meta、特斯拉、英偉達爲代表的科技七巨頭(Magnificent 7),已成爲美股科技核心資產,展望未來,小米、聯想、比亞迪、中芯國際、阿裏巴巴、騰訊、美團有望成爲中國科技核心資產。

爭議最大的是聯想(AI端側落地核心公司)。幾個菜啊?喝成這樣。

科技重估的風正吹到醫藥。雖然生物科技產業在國內地位不高,但牆內开花牆外香,自2015年藥審改革發端,僅用10年,中國已成爲世界醫藥創新的源頭之一。

中國創新藥企崛起的速度遠超當年日本,他們有武田制藥、第一三共,我們也將有自己的MNC。

還有更大的奇跡還在後面,基於兩個邏輯。一是創新藥迄今的成就,是在激勵不足的情況下達成的,意味着後勁很大,一旦外部環境邊際改善,將升勢洶湧;二是創新藥仍在發展早期,終局未定,僅有兩三家藥企成爲巨頭的預期比較明朗,一大批Biotech都有勇立潮頭的機會。

時間周期:2023年4月-2024年3月 數據來源:AnswersNews

01

最被低估的中國科技資產

邁瑞醫療逼近全球醫療器械前20名,藥明系衝擊全球CXO前三,都在掀开國際化的史詩級徵途。限於篇幅,今天只聚焦創新藥巨頭的誕生。

在老齡化及控費背景上,日本藥企與我們相似。上世紀80年代最高峰時,日本曾有超過1700家醫藥企業,到2015年僅剩下305家,超過五分之四的藥企被出清。踩着同行的屍骨,少數巨頭崛起。據美國《Pharm Exec》雜志數據,2023財年武田制藥處方藥銷售額/研發投入爲276.87億美元/47.76億美元,而恆瑞醫藥處方藥銷售額/研發投入爲32.32億美元/10.93億美元,完全不是一個量級的,武田的研發投入甚至遠超恆瑞醫藥的銷售額。

日本巨頭似乎遙不可及,但我們變換一下視角,中國生物科技在創新活力及Biotech生態上其實已經迅速實現反超。

據醫藥魔方,2016年中國創新藥核心臨牀試驗开展數量爲103項,處於中美英日第4位,且大幅落後於美國,相比英日亦有較大差距,但至2022年中國已增長至322項,與美國的339項幾乎並駕齊驅,並大幅領先於英國和日本。

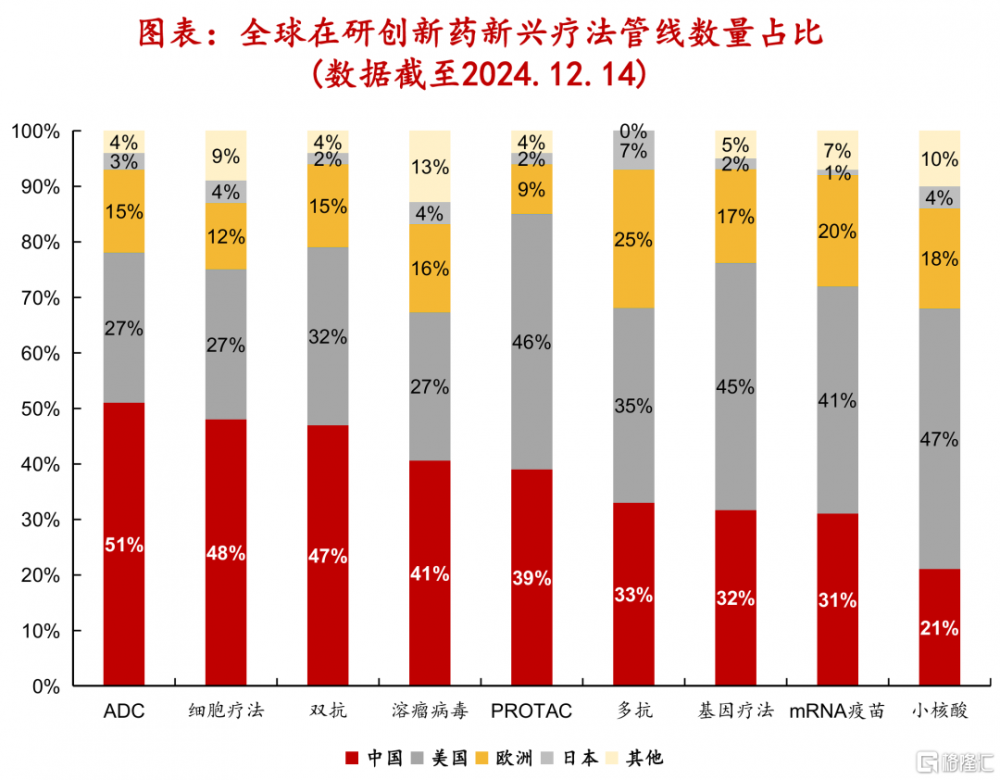

到2024年,中國ADC、細胞療法、雙抗、溶瘤病毒等新興療法管线數量佔比均躍居全球第一。

資料來源:醫藥魔方,華源證券研究所

資料來源:醫藥魔方,華源證券研究所

這並不是簡單粗暴的堆量,其管线創新含量得到MNC用腳投票的認可。

據DealForma數據,2024年大型跨國藥企引進的約31%創新藥候選分子來自中國,2019年這一數字爲0%。據醫藥魔方,2024年國產創新藥對外BD在全球BD中的總金額佔比達30%,2019年這一數字還是0%。

海內外不同數據來源都指向同一事實。

相比之下,日本創新生態卻暮氣沉沉,Biotech產業嚴重滯後。據海通國際,在2017-2022年FDA獲批藥物中,美國約一半獲批藥物由1990年後成立的公司創造,而日本所有獲批藥物均爲1980年前的老牌藥企創造。

日本錯失生物藥浪潮。在美國TOP10暢銷藥物榜單中,2000年和2010年上榜藥物全部爲化學藥,日本藥企均有上榜產品,以大冢制藥研發的阿立哌唑爲代表,其美國銷售額在2010年達到45億美元。2020年後,絕大多數上榜藥品爲生物藥,而日本在生物藥領域聲勢漸微。背後原因錯綜復雜,其中核心原因之一是長期醫保控費下本土市場逐漸失去創新活力。

中國創新藥企的生存韌性卻異常強大。

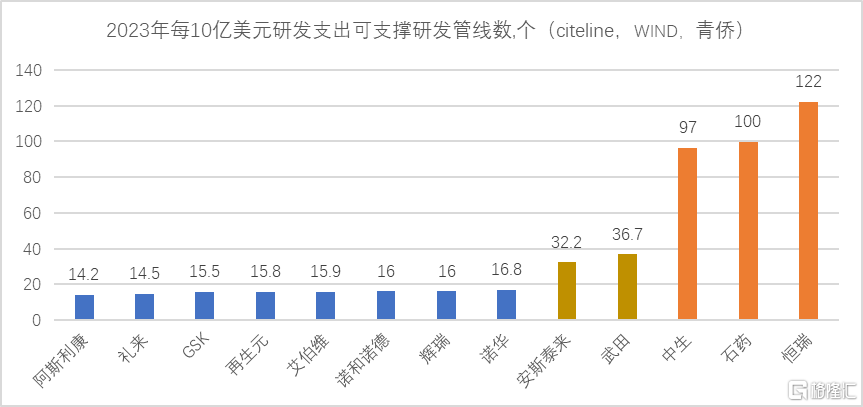

據青僑陽光,以下圖統計的公司爲例,用2023年的研發开支除以在研管线數量,可得出每10億美元支撐的研發管线數量,歐美頭部藥企普遍是15-16款左右,日本藥企典型是30+款,而中國藥企平均有100+款,超過歐美MNC的6倍!

低成本高效率,天下無敵。

於是,在投融資及控費寒冬中找到自適應生存之道,BD/M&A成爲創新藥現金流主要來源。據醫藥魔方、華泰研究,截至11 月18日,2024年國內創新藥企業直接融資金額約爲39.77億美元(剔除IPO及IPO後融資後,約爲25.63億美元),而創新藥BD和M&A的首付款/收購款(不含裏程碑收入)高達62.73億美元,反超直接融資成爲主要資金增量,且潛在總金額達432.04億美元。

木頭姐強調,醫療保健是最被低估的AI應用,今天我們通過橫向、縱向對比,也想提醒生物醫藥是最被低估的中國科技資產,盡管過去3年處境艱難,但其快速進步及全球地位已遠超公衆的認知。

02

我命由我不由天

創新藥是被壓到極致的彈簧,細微改善也將釋放可觀彈性。

醫保商保一體化同步結算平台已經开始上线運行,目前已實現山東省全省上线,在推進基本醫保與定制型商業醫療保險的協同對接上出現實質性進展。

春節後醫保局表示將進一步完善集採政策, “對於預計投標企業數量超過一定規模、競爭比較激烈的品種,提前進行強競爭預警,提示企業慎重決策,科學投標,理性報價。”

預計公衆將在今年上半年第11批國採及提前啓動的醫保談判中,看到“理性報價”的情況。

激勵創新愈發成爲一種全局的正確性,AI醫療點燃醫藥春天的第一把火,我們還可以看得更遠,3家創新藥企具備成爲巨頭的潛質。

作爲一家成立28年的傳統藥企,恆瑞醫藥並沒有困於路徑依賴,始終努力跟上時代的節拍。

恆瑞推开武田這扇窗,看見的將是一片海。2023財年,恆瑞醫藥營收與武田本土市場收入相當,而武田本土市場收入佔比僅有約10%。

恆瑞應該在海外再造數個自己,其立足內需的發展模式接近極限,即使每款創新藥都是國內前三,但在每個細分方向上面臨着中小藥企的貼身肉搏,不存在斷層式領先。新上市的增量品種需要抵消老化品種銷售額的下滑,有可能出現營收原地踏步的窘況。

所以,即使港股IPO拉低估值,恆瑞也必須國際化蝶變重生。

作爲自主出海的代表,百濟神州將坐穩創新藥業務收入第一的位置,澤布替尼有望躋身30億美元分子。

百濟神州在JPM大會繼續釋放強勁的發展信號,CDK4i、pan-KRAS、B7-H4 ADC、EGFR PROTAC、PRMT5/MAT2A、IRAK4 PROTAC,有望成爲未來的重磅產品,銷售預期合計190億美元,足以撐起MNC的體量。

信達生物全面均衡,基本無可挑剔,沒有明顯的缺點和風險點。

2024年產品收入超82億元,同比增長40%以上,2024Q4產品收入22億元,過去3個季度產品收入分別爲23 億元、20 億元、17 億元,總體保持平穩增長。2025年是商業化大年,主要解鎖高潛慢病市場空間,成爲公司第二增長極。PCSK9單抗納入新版國家醫保目錄並已於2025年1月1日生效,瑪仕度肽(GCG/GLP-1雙受體激動劑)、替妥尤單抗(抗IGF-1R單抗)及匹康奇拜單抗(抗IL-23p19單抗)三大慢病單品,也將在年內上市。

2025年也是信達的國際化BD大年,預計不定期催化劑、靈活多變的出海形式將貫穿全年。

僅僅10年,中國創新藥即收獲了一大片森林,有理由相信未來會誕生多家國際化大型藥企。

創新藥的發展進程是非线性的,一次大額BD或大型並購,都有可能改變一家藥企的命運,所謂我命由我不由天,期待從後排殺出黑馬。

創新藥永遠有奇跡。

標題:誰會成爲醫藥七巨頭?

地址:https://www.iknowplus.com/post/193918.html