AI革命對經濟有多大影響?

摘要

2025年春節以來,DeepSeek成爲影響市場的重要邏輯。本篇報告從微觀、中觀、宏觀三大視角分析AI應用的廣泛程度、對工作崗位的潛在衝擊,以及對美國經濟的長期影響。

熱點思考:AI革命:從“微觀”到“宏觀”的演進

一、“微觀”視野:AI投資、滲透進程如何?

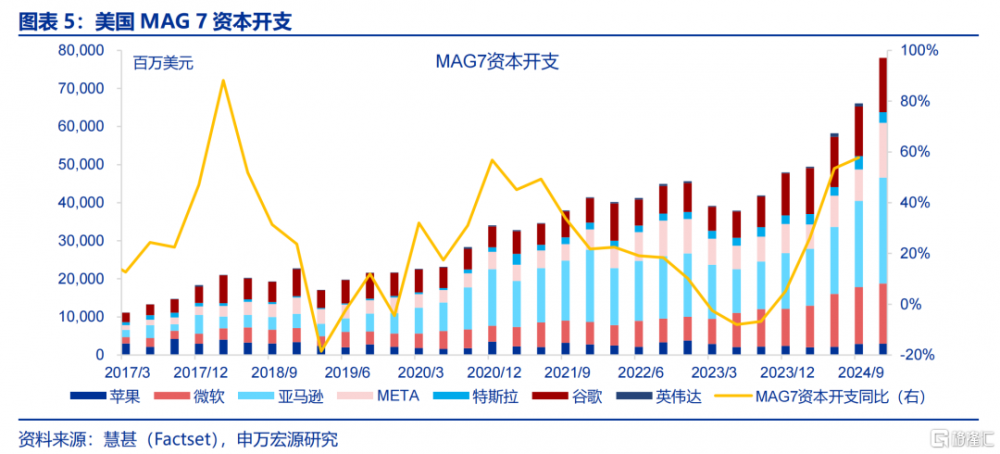

自2022年ChatGPT發布以來,美國科技企業資本开支進入快車道。全球範圍內來看,美國對於AI基建的投資力度較大。DeepSeek之所以能對全球市場形成衝擊,正是因爲其“成本低、效率高”的特徵動搖了市場對於美股頭部科技公司大規模資本开支的信心。

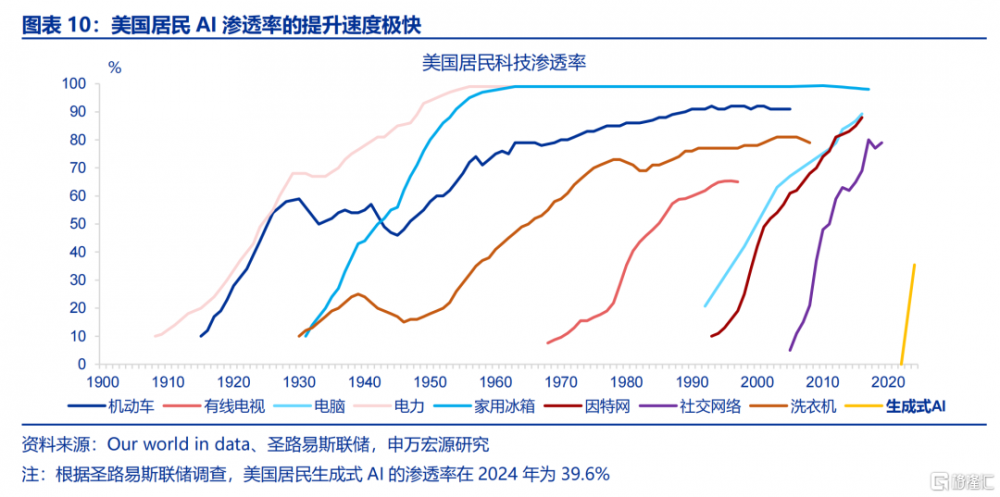

隨着AI技術進步,投資力度加碼,微觀視角下美國AI滲透率大幅提升。1)當前,美國職場中的AI滲透率可能在20-40%之間;2)美國在工作之外的AI滲透率可能超過工作上的應用,與上一輪個人電腦滲透經驗不同;3)2023年-2024年,美國AI滲透率的增速可能超過70%。

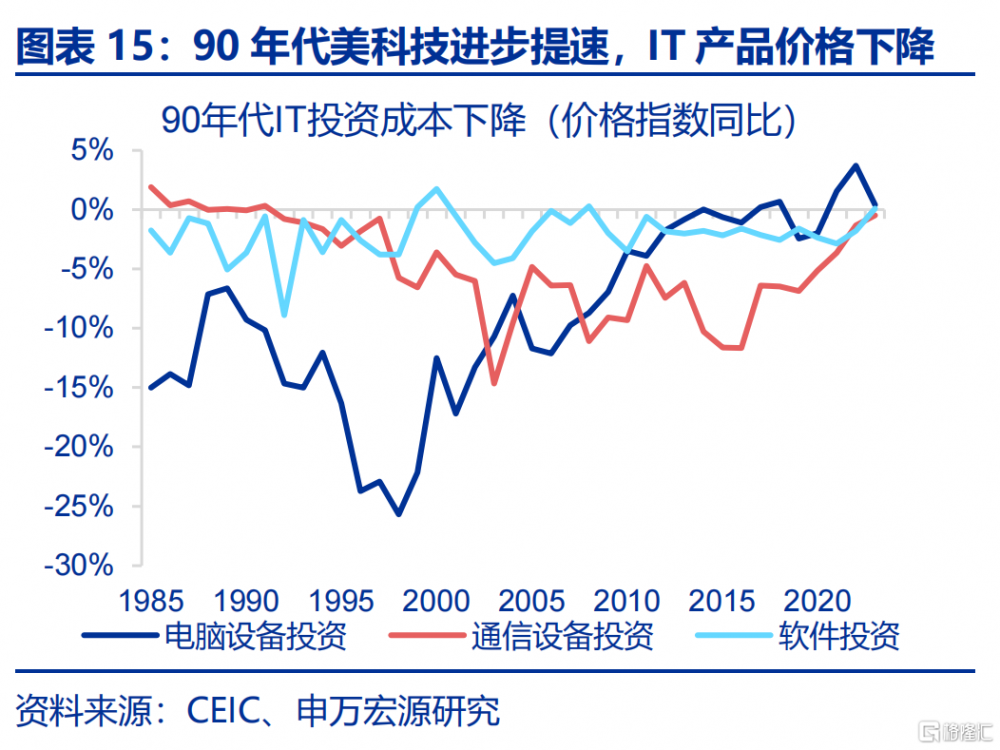

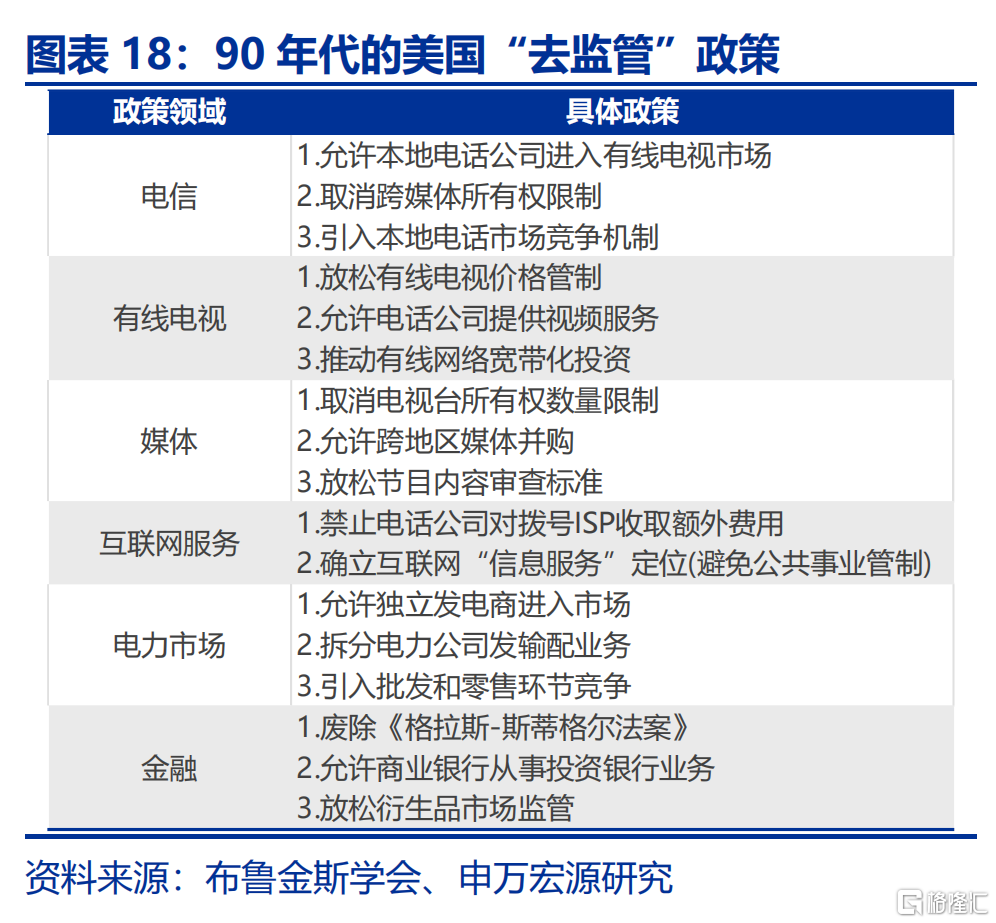

對比上一輪IT浪潮經驗,成本下降、監管放松或促進新技術的投資、應用。1990年代,電腦、互聯網滲透率不斷提升,其背後是技術進步、工藝提升帶動IT產品價格下降,進而強化企業投資意愿。上一波IT投資熱潮也離不开政策的支撐,如1996年《電信法案》“去監管”刺激。

二、“中觀”視野:AI對就業、工作影響有多大?

當前AI對於工作任務的替代性可能強於就業。1)從用途出發,信息業是美國企業應用AI最廣泛的行業,當前AI使用更多在於強化工作效能,而非自動化;2)根據美國普查局調查,AI對於任務的替代程度要遠遠高於就業;3)當前,AI對企業的影響主要體現爲訓練員工應用AI。

長期視角下,AI對於就業的影響很可能是冷熱不均的。復雜性較高、需專業判斷的崗位就業需求可能增加,如與AI相關的軟件开發、數據處理等職業(過去幾年,軟件开發、數據處理就業韌性較強)。但是,重復性任務含量較高的職業,如法律助理、客戶代表就業需求可能下滑。

三、“宏觀”視野:AI對經濟有多大影響?

雖然AI可大幅提升編程等微觀任務效率,但對於經濟的推動效果尚不顯著。1)支出法方面,AI相關投資(如數據中心建築投資)佔美國經濟比重不大;2)疫情以來,雖然美國勞動生產率增速提升,結構中AI相關行業貢獻較大,但較1990-2007間的生產率增速還有較大距離。

爲什么當前AI對經濟的推動效果較爲有限?1)一方面,AI在工作上的滲透率還有待提升;2)其次,AI在企業應用中的“強度”提升空間較大。最後,科技的應用對於社會、經濟是一個長期的過程,參照過往技術經驗,AI技術對經濟增長的助推效應仍存顯著不確定性。

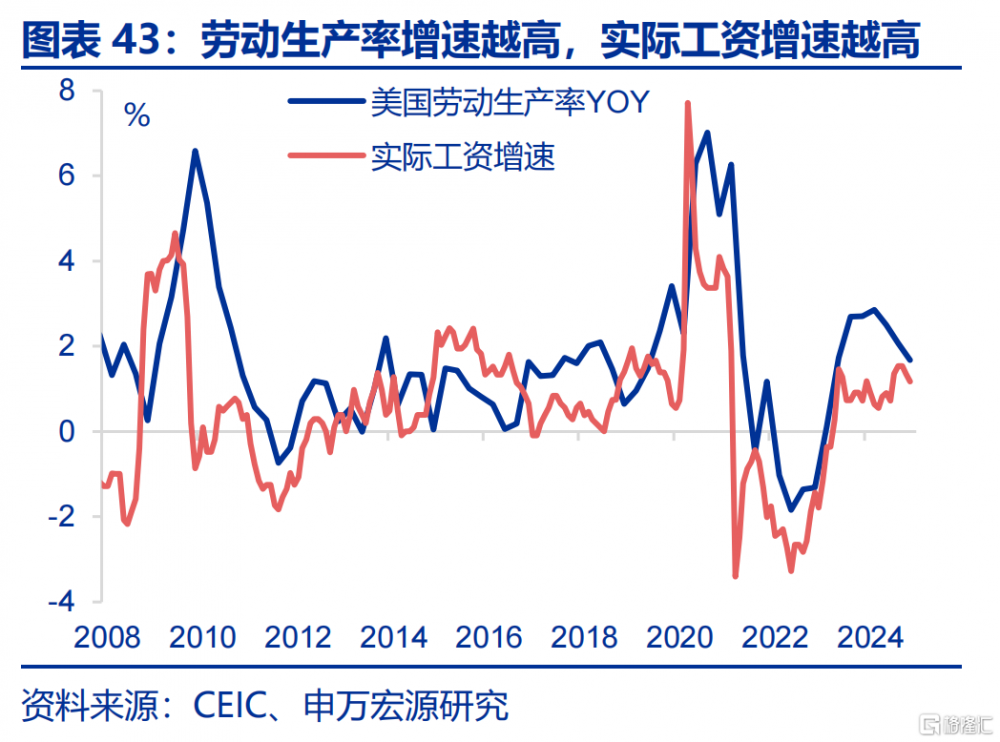

長期來看,如果AI顯著提升生產率,“高增長、低通脹”的“金發女郎”經濟特徵可能會再現,一如美國1990年代。此外,AI技術應用的廣度、深度提升不會僅僅局限於美國,這對中國經濟發展新質生產力、促進全要素生產率提升也具備較大意義。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲超預期轉“鷹”

2025年春節以來,DeepSeek成爲影響市場的重要邏輯。本篇報告從微觀、中觀、宏觀三大視角分析AI應用的廣泛程度、對工作崗位的潛在衝擊,以及對美國經濟的長期影響。

一、AI革命:從“微觀”到“宏觀”的演進

(一)“微觀”視野:AI投資、滲透進程如何?振消費爲首

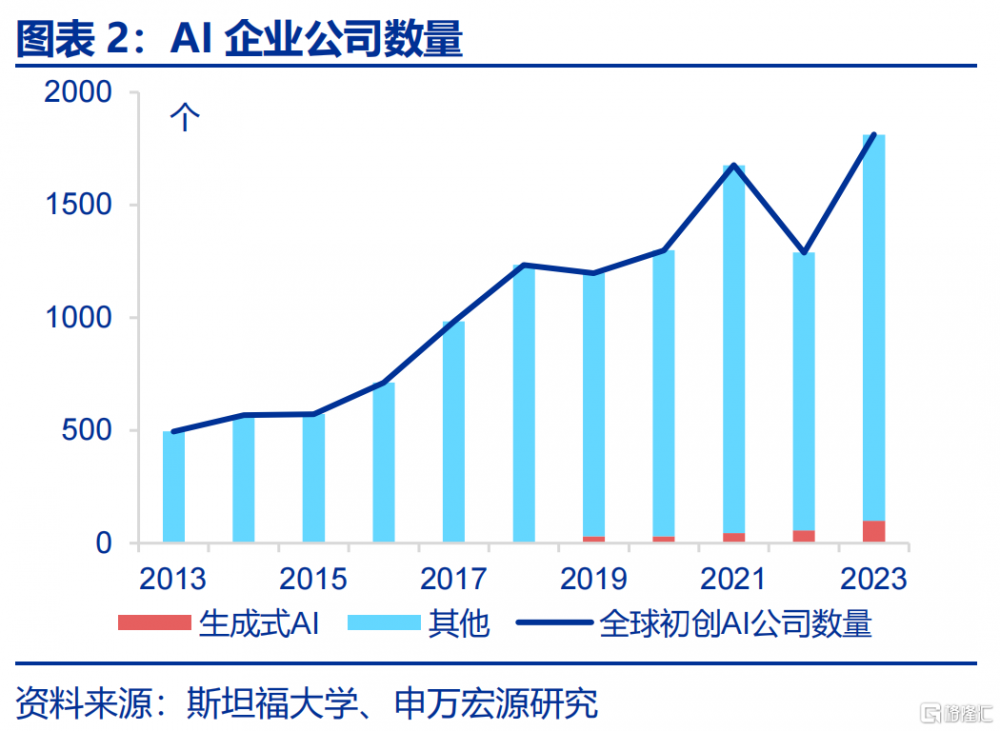

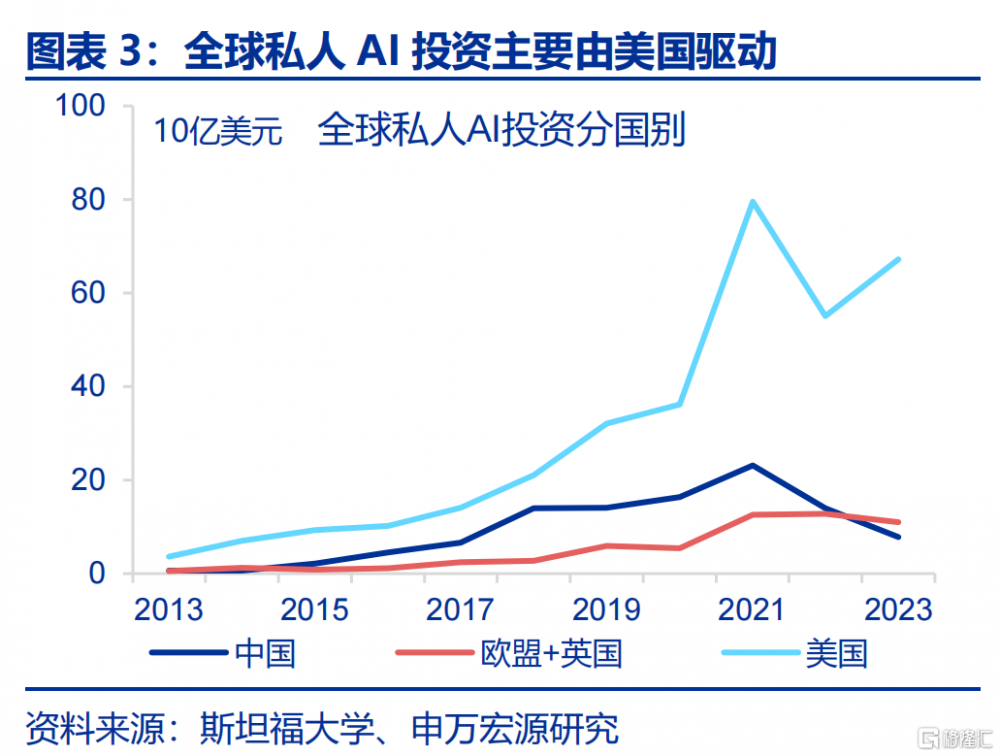

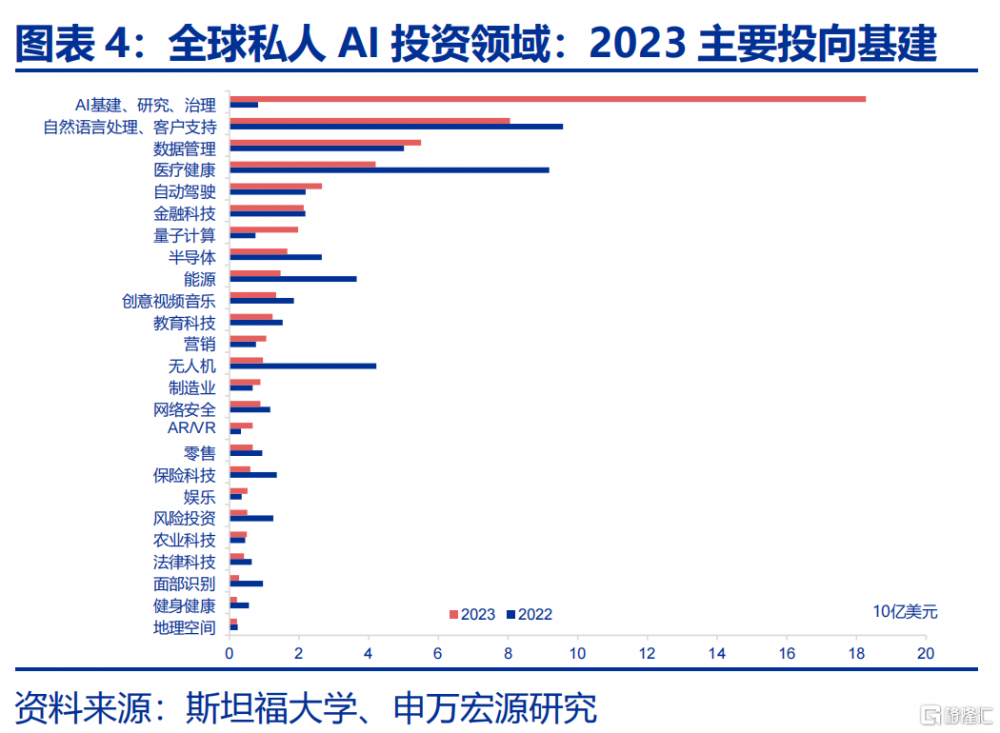

從全球範圍內來看,美國對於AI的投資力度較大。根據斯坦福大學發布的AI指數報告,全球私人部門AI投資規模雖然在2023年有所下滑,但生成式AI投資規模大幅提升。從國別來看,全球AI投資主要爲美國驅動,私人部門投資力度遠高於中國、歐洲。而從投向領域來看,全球私人AI投資在2023年主要投向了AI基建、研究、治理,其次爲自然語言處理、客戶支持、數據管理等。

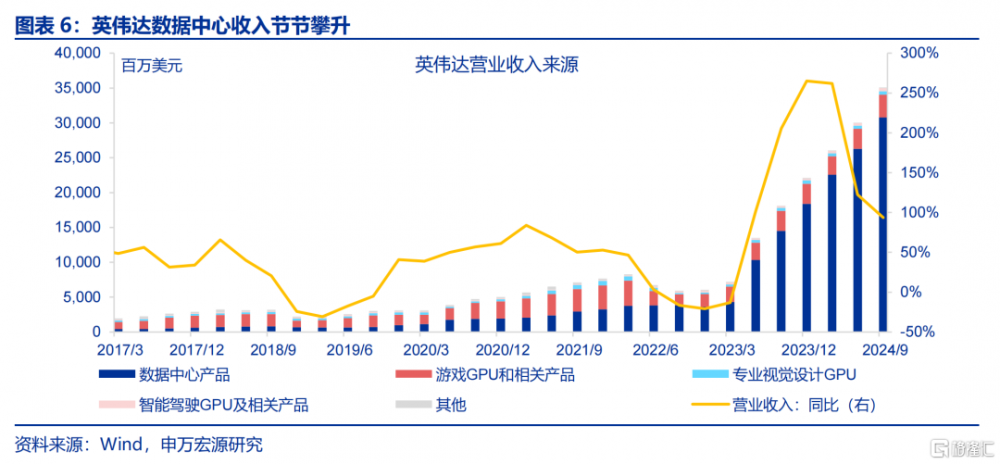

自2022年ChatGPT發布以來,美國科技企業資本开支進入快車道。AI成爲這幾年全球市場的重要主題之一。2024年三季度,美股MAG 7資本开支規模達到661億美元,同比增速高達57.8%,AI基礎設施、雲計算、智能算法是重要領域。與此同時,英偉達作爲AI產業鏈的硬件提供方,其數據中心收入節節攀升,2024年三季度達308億美元,同比達112%,是2022年同期收入的7倍。DeepSeek之所以能對全球市場形成衝擊,正是因爲其“成本低、效率高”的特徵動搖了市場對於美股頭部科技公司大規模資本开支的信心。

隨着AI技術進步,投資力度加碼,微觀視角下美國AI滲透率大幅提升。

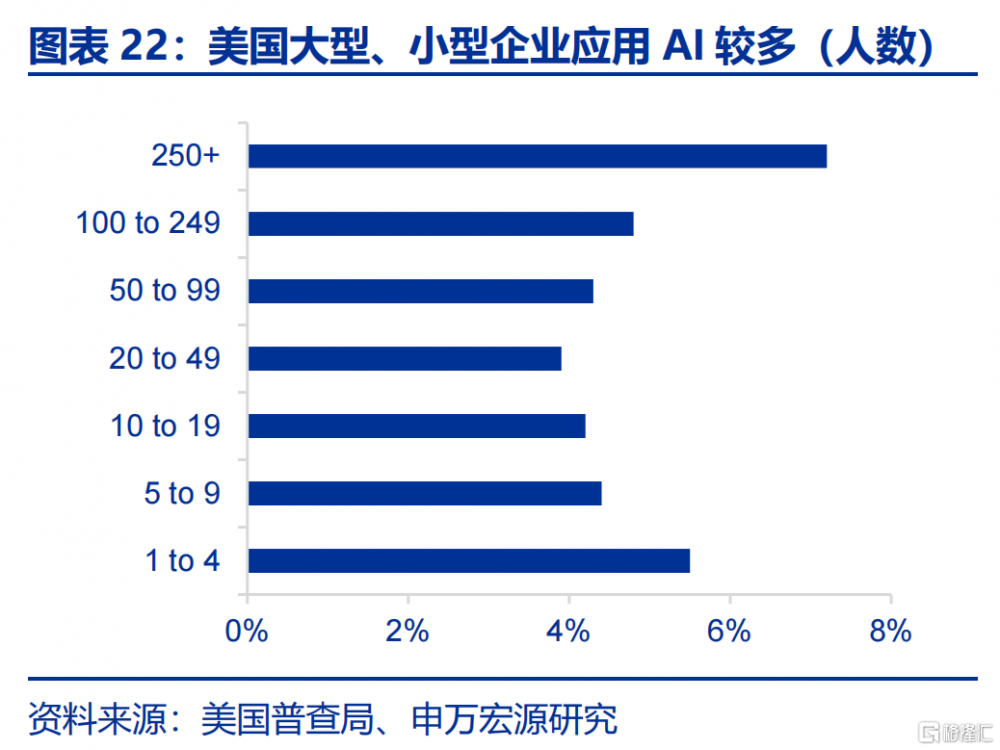

1)當前美國AI滲透率處於什么水平?職場AI滲透率可能在20-40%之間。當前市場上有多種針對企業AI滲透率的調查,且可分爲針對企業層面以及針對員工層面的調查,前者調查的AI滲透率普遍在5-40%之間,後者調查的AI滲透率在20-40%之間。舉例來說,美國普查局BTOS調查顯示美國企業AI滲透率不到5%,但若將調查結果根據僱員進行加權,則滲透率上升至20%(更多大型企業應用AI)。

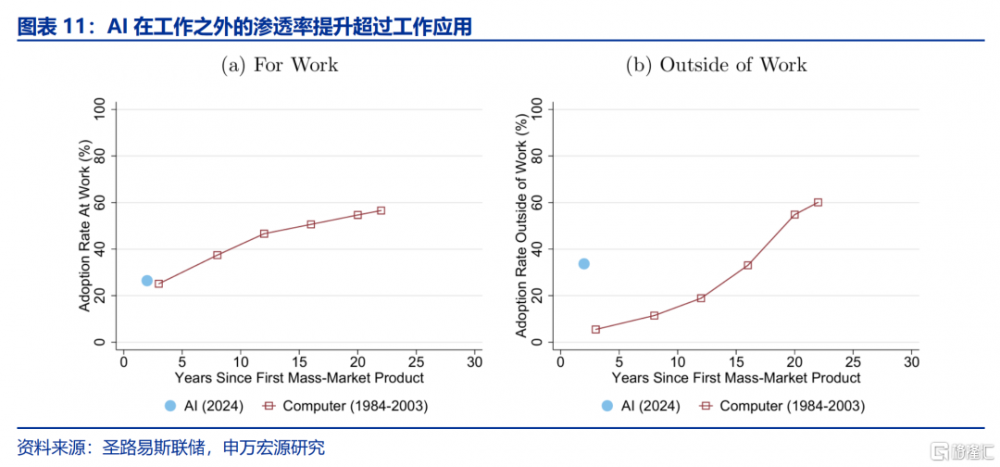

2)美國在工作之外的AI滲透率可能超過職場中的應用。在工作之外,聖路易斯聯儲研究認爲2024年生成式AI滲透率已經達到34%,高於其對於工作場合滲透率的調查(27%)。從而整體生成式AI滲透率已經接近40%。雖然滲透率數字不一定准確,但這意味着當前AI在工作之外的應用可能遠高於工作之時,這與個人電腦的普及先後順序不同。

3)2023年-2024年,美國AI滲透率的增速可能超過70%。在企業層面,根據美國商會數據,2023-2024年美國企業AI滲透率(adoption)提升幅度爲73%,美國普查局的BTOS調查顯示2024年2月-2024年9月間的年化增速爲78.4%。在員工層面,皮尤研究中心(Pew)數據表明2023年3月-2024年2月間滲透率從8%提升至20%,增長145%。

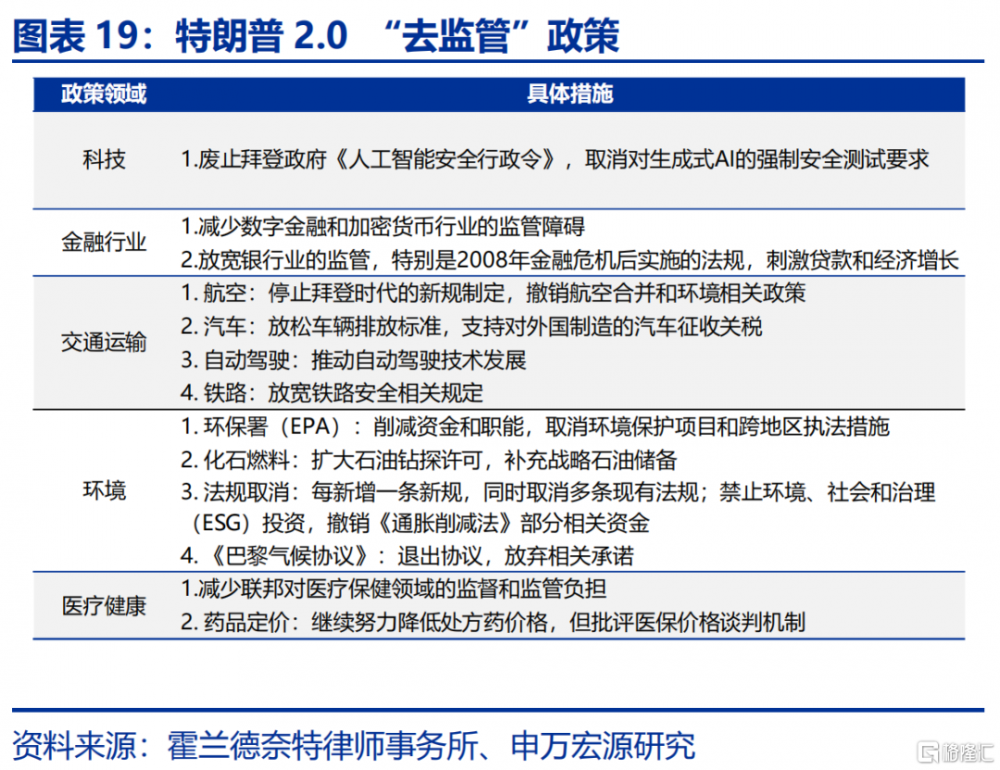

對比上一輪IT產品成本下行的經驗,以及“去監管”政策趨勢,未來美國科技企業資本开支前景仍然不差,AI的應用也可能進一步加速。

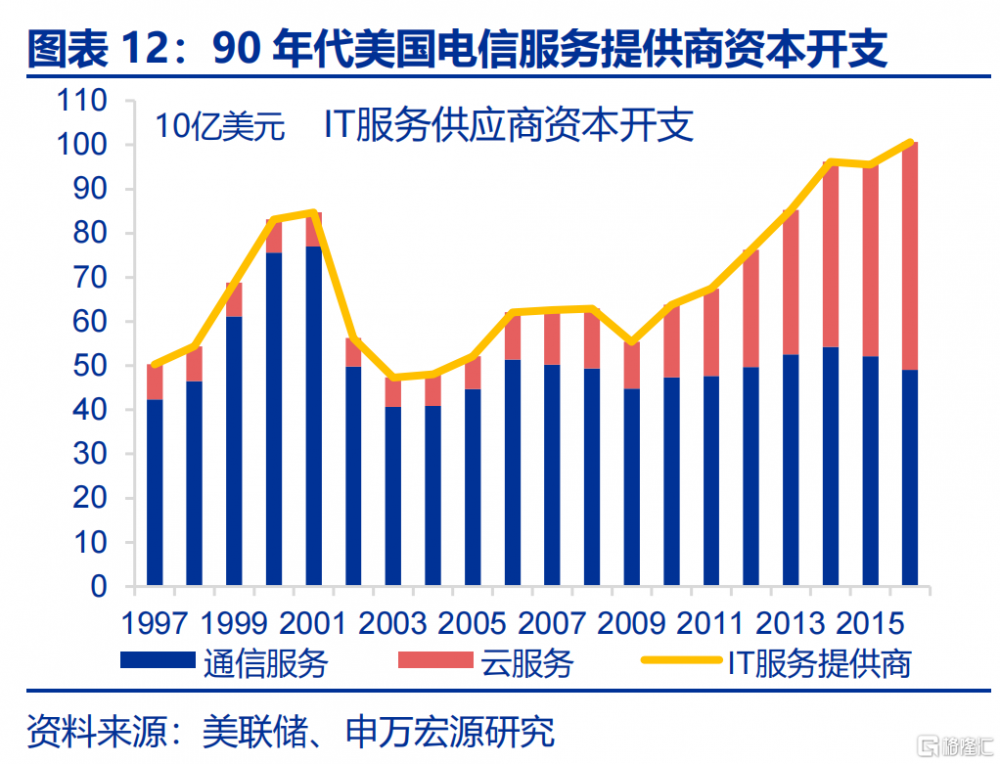

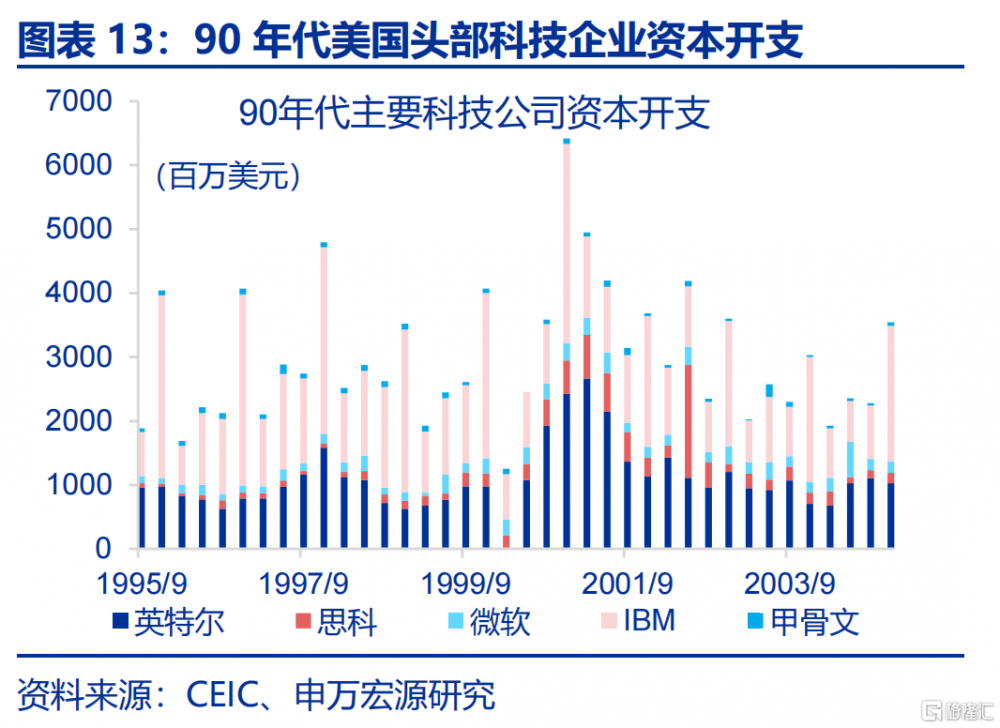

1) 2022年至今這一波科技企業資本开支的高增,可類比1990年代美國IT Boom時期。90年代後期,美國科技企業开啓了一波資本开支上行,當時的科技公司龍頭主要爲英特爾、思科、微軟、IBM、甲骨文等(互聯網、電信、信息技術等),其資本开支在2001年達到頂峰。

2)彼時的科技新產品——電腦、互聯網滲透率提升,其背後是技術進步、工藝提升帶動IT產品價格大幅下降,進而強化企業投資意愿。從經濟數據來看,美國90年代後期電腦設備、通信設備、軟件投資增速大幅提升,其中電腦設備投資增速一度高達50%。更重要的是,在私人部門大規模投資IT的背後,是投資成本的不斷下降。由於半導體技術突破和生產效率提升,90年代電腦、軟件等設備價格下降,進而推動企業投資意愿增強。

3)上一波IT投資熱潮也離不开政策的支撐,如1996年《電信法案》“去監管”的刺激,當前特朗普對於AI的政策也偏向降低政府幹預。1996年《電信法案》打破行業壟斷,將AT&T分拆,推動了美國彼時IT投資浪潮,而特朗普在近期上台之後也撤銷了拜登時代的AI監管行政令,取消對生成式AI的強制安全測試要求,減少大模型部署周期,需後續觀察是否會加速AI投資。

(二)“中觀”視野:AI對就業、工作影響有多大?

中觀視角下,美國哪些企業應用AI較多?哪些行業應用AI較多?

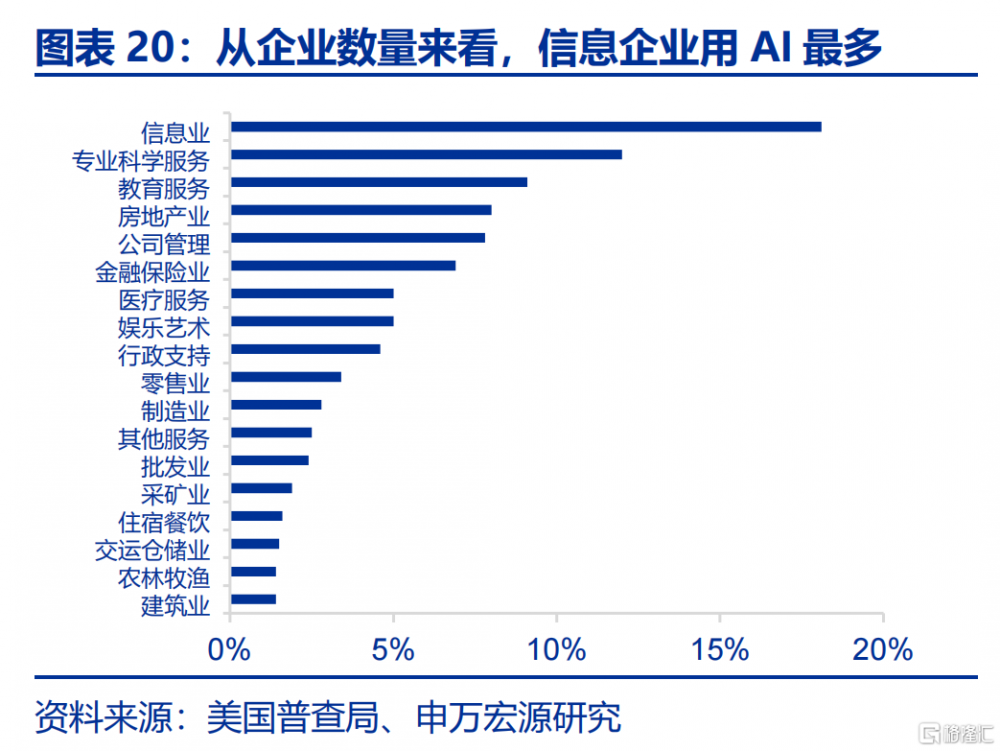

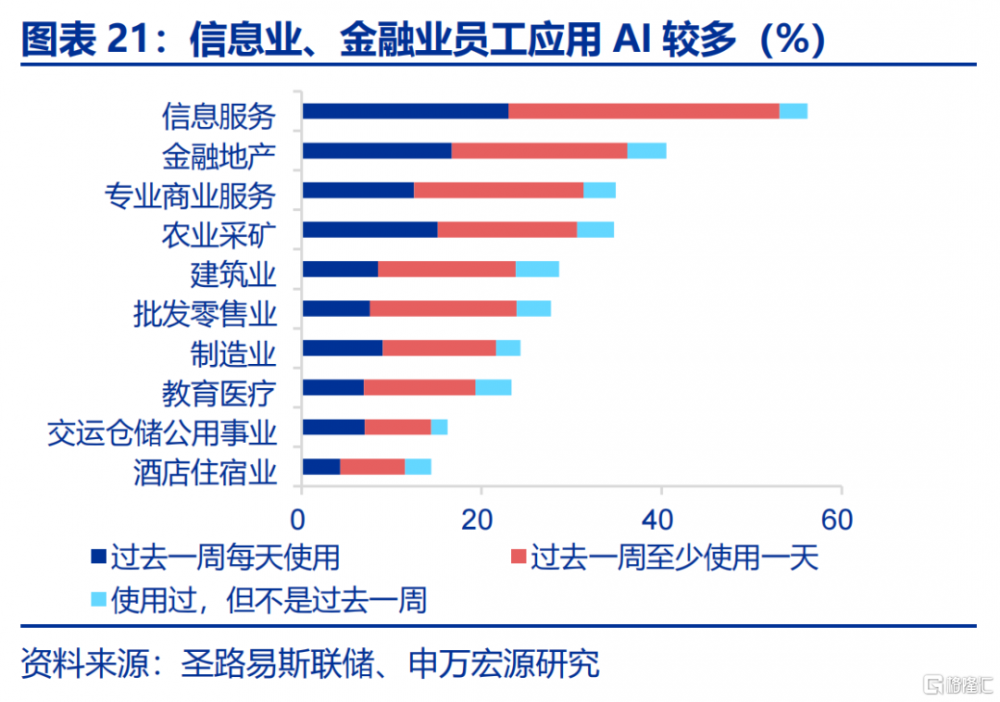

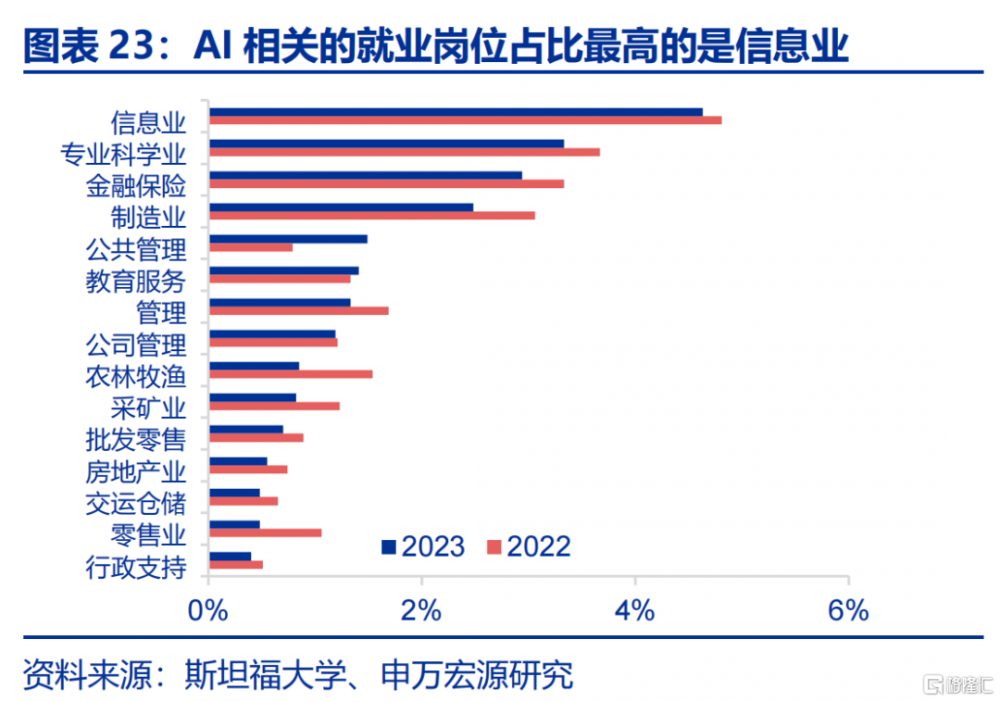

信息業、專業服務、金融地產是美國企業應用AI最廣泛的行業,而餐飲住宿是應用AI最少的行業之一。小型企業和大型企業應用AI更多,顯示AI應用的“廣泛度”還有很大提升空間。考慮到樣本數量、覆蓋面,我們主要採用美國普查局BTOS(樣本較大,調查企業AI應用情況)和實時人口調查數據(接近BLS家庭調查,調查員工生成式AI應用情況,以下簡稱RPS調查)。根據美國普查局數據,在美國企業中,信息業、專業科學業、教育服務應用AI的比例最大,分別爲18.1%、12.0%、9.1%,遠高於5.0%的整體比例(企業數量加權);從員工角度出發,美國應用生成式AI的員工比重最大的行業爲信息服務(56.2%)、金融地產(40.5%)、專業商業服務(34.9%)。

AI與員工之間的關系是替代還是強化?從以下三方面來看,當前AI對於工作任務的替代性可能強於就業。

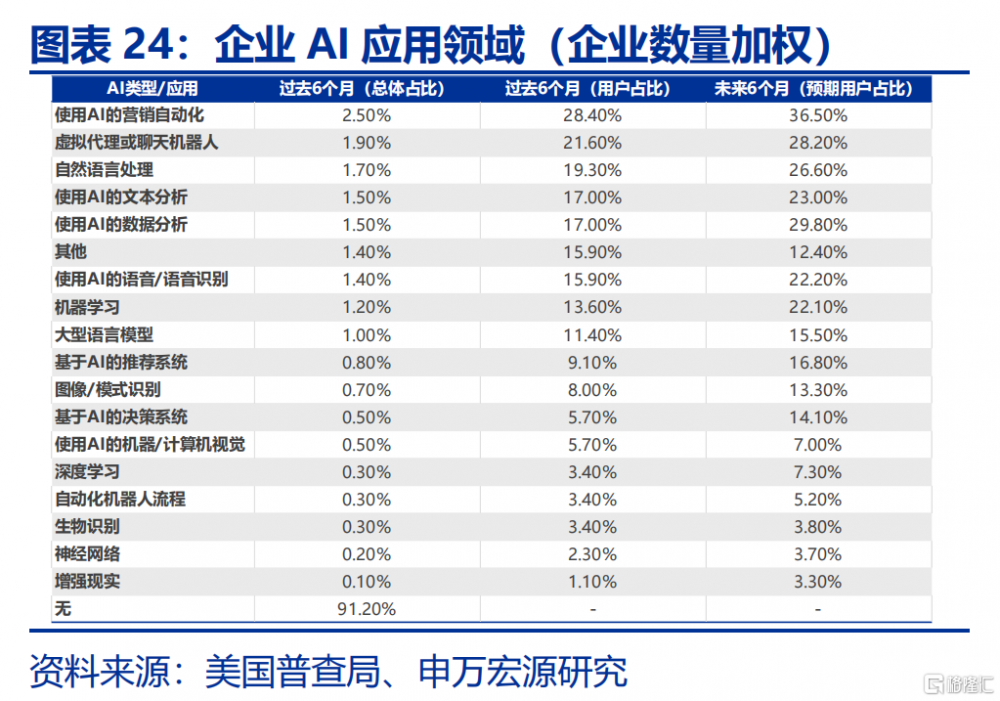

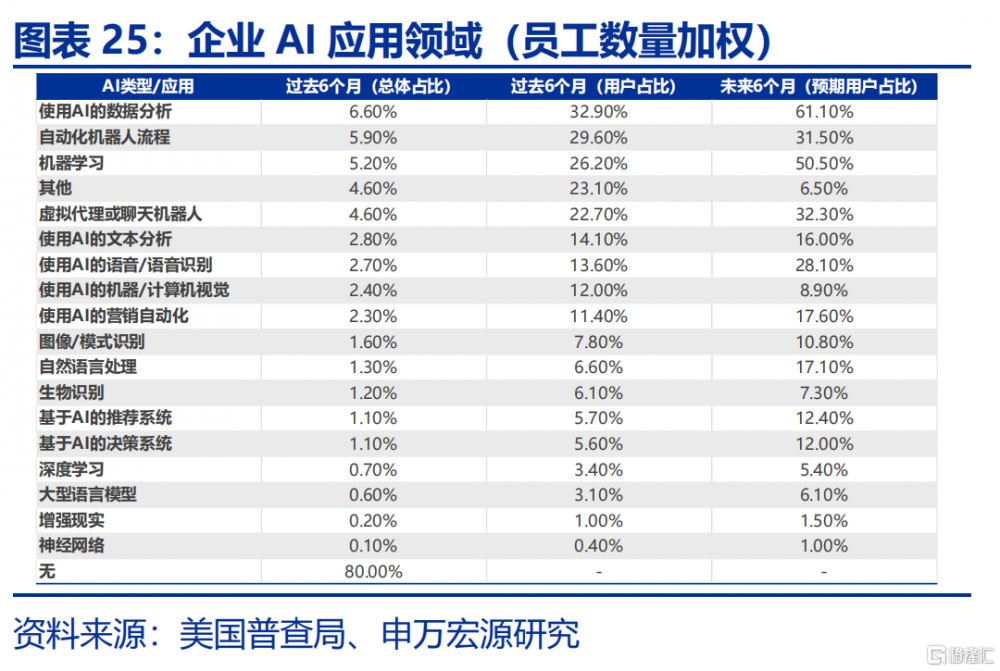

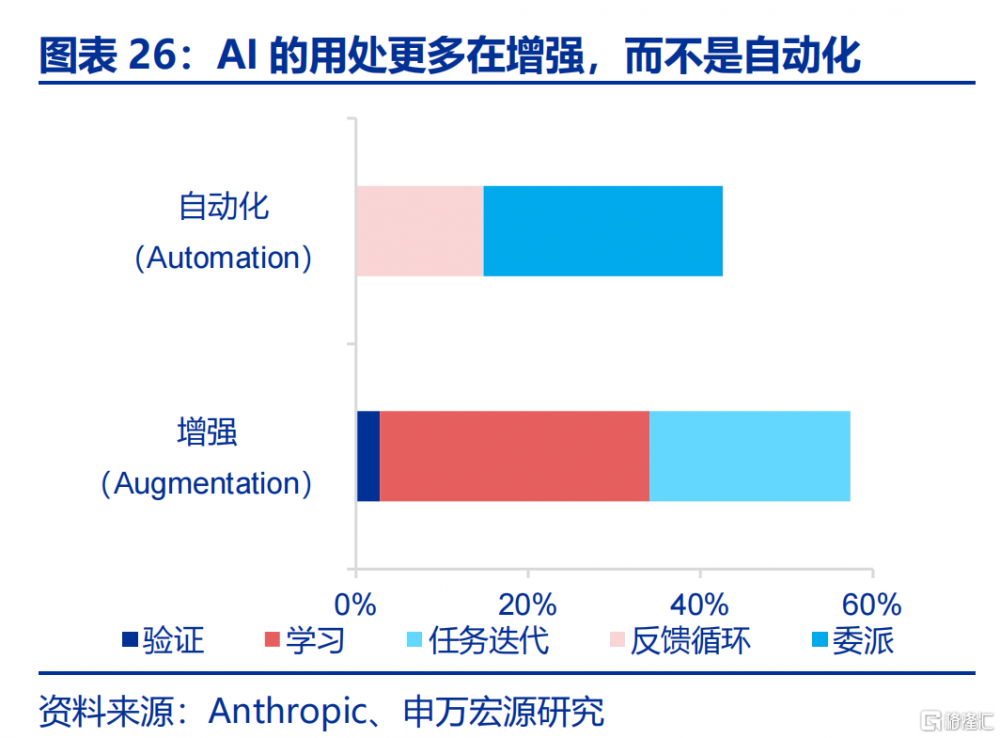

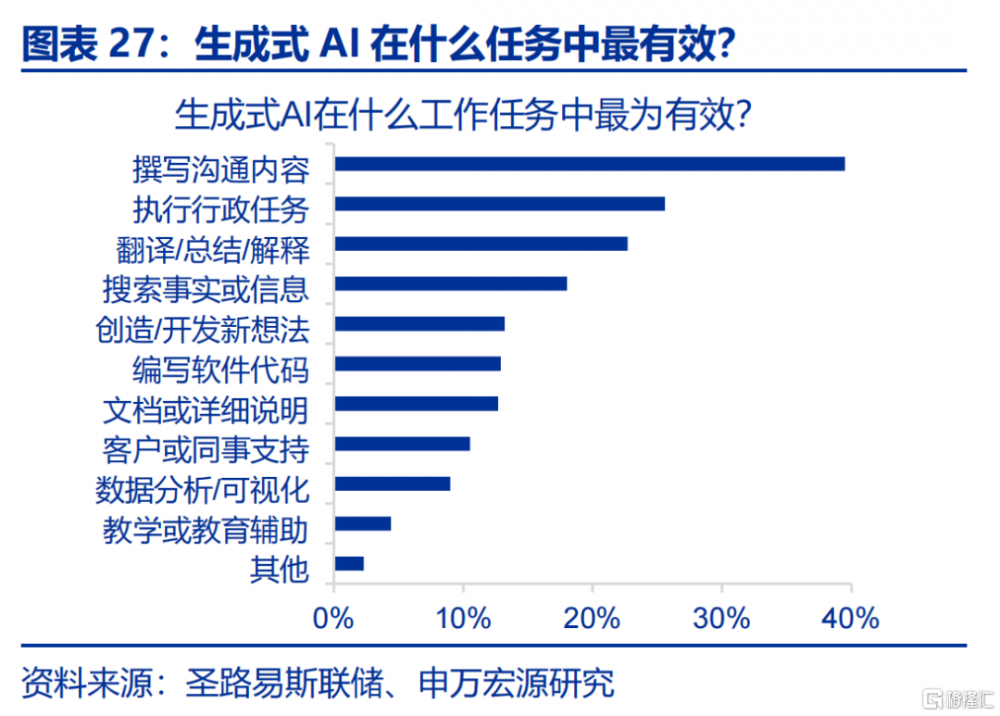

1)從用途出發,當前AI使用更多在於強化工作效能,而非自動化。根據美國普查局BTOS調查,美國企業對於AI的應用主要集中在營銷自動化、聊天機器人、自然語言處理等(企業數量加權)。進一步看,根據Claude模型开發商Anthropic發布的報告,在AI運行任務中,57%的使用是在強化人類能力(Augmentation),43%的使用旨在自動化(Automation),即AI的使用更多以與人類協作爲主,參與諸如學習、任務迭代的工作,而非替代人類。

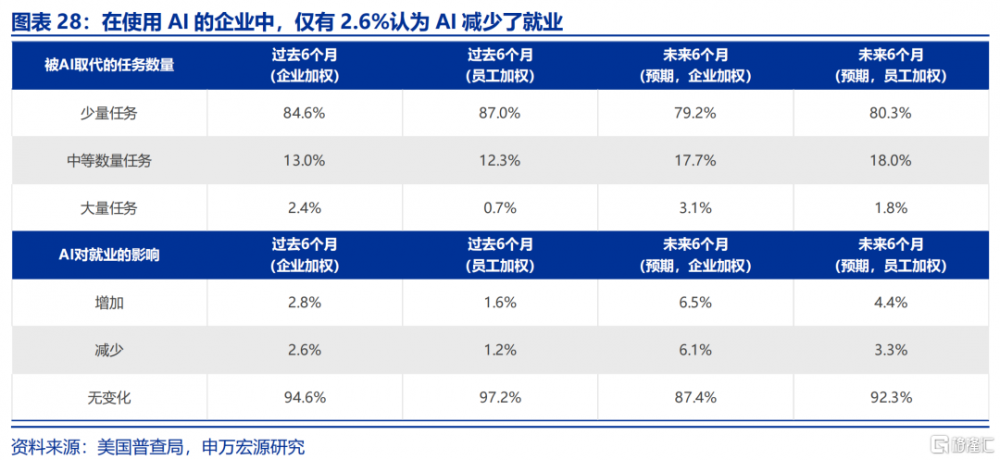

2)另一方面,AI對於任務(Tasks)的替代要遠遠高於就業。根據美國普查局BTOS調查,在使用AI的企業中,27%的企業將任務替代。其中,84.6%的企業替代了小部分任務,13%的企業替換了中等數量的任務。同口徑下,僅有2.8%的美國企業在過去6個月內出現因爲AI的就業下降,遠低於27%的企業替代任務比重。但是,美國普查局BTOS對於AI替代任務、就業的調查有一個共同點,就是隨着時間的推移,AI替代任務、就業的影響可能會逐步增強。

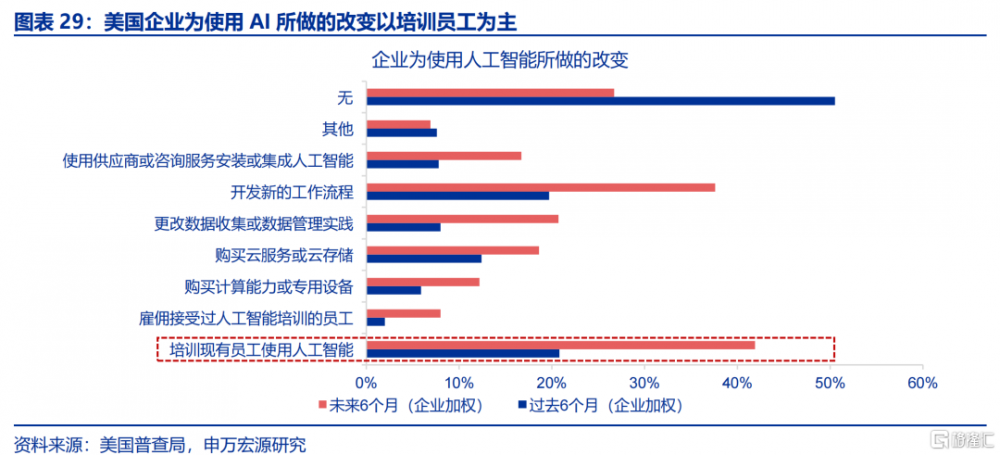

3)AI對企業的影響主要體現爲訓練員工應用AI,也能印證其對就業影響不大。根據BTOS調查,在應用AI的企業中,50%的美國企業並未採取任何變化,顯示AI的應用仍然處於相對初步的階段。但是,20.8%的企業對現有員工進行了使用AI的訓練,19.7%的企業發展出了新的工作流程(Workflow)。

展望未來,AI對於就業的影響很可能是冷熱不均的,復雜性較高、需專業判斷的崗位就業需求可能增加,如軟件开發、數據處理等職業,但是重復性任務含量較高的職業,如法律助理、客戶代表就業需求可能下滑。

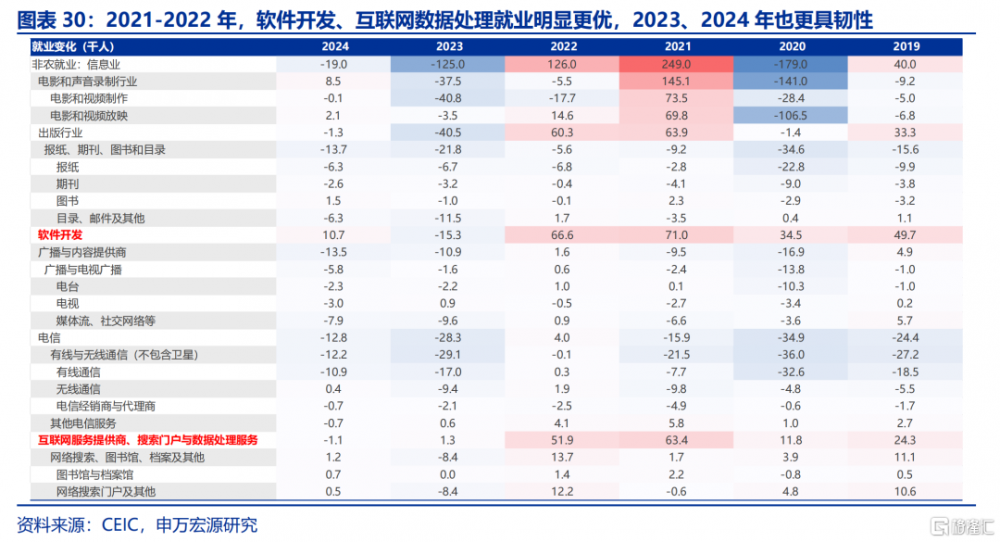

1)過去幾年,AI相關的軟件开發、數據處理就業表現亮眼。當前,信息業佔美國就業比重爲1.9%(2024年),這幾年隨着美聯儲加息抑制通脹,美國科技行業的裁員更吸引市場關注。但是,在信息業就業內部,仍然能夠觀察到軟件开發、數據處理就業明顯更好,的確可能對應的是AI滲透的初步影響。

2)AI自動化可能壓縮基礎、涉及重復性任務的就業需求,但可能會促進需復雜技術整合或專業判斷的崗位需求。美國勞工局對2023-2033年的長期職業/就業預測(2024年底發布)涵蓋了對於AI的影響分析。AI對於美國不同職業就業的影響是分化的,涉及重復性任務或文檔處理的崗位將因AI效率提升而出現就業需求下降,如辦公行政職業、部分銷售相關職業、法律助理。但是,需復雜技術整合或專業判斷的崗位則將因AI技術發展而需求上升,如軟件开發、數據庫管理。以商業與金融職業爲例,理賠調整員、車險評估師的工作在更大程度上可由AI“自動化”,就業可能出現收縮。但是,對於金融和投資分析師來說,長期投資仍需人類分析師綜合宏觀經濟、政策、行業動態等復雜變量,AI僅作爲輔助工具(如加速數據對比、優化風險模型)。因此,盡管AI提升數據處理效率,金融投資分析師將在未來10年出現9.5%的就業增長(算法驅動型崗位可能受影響更大),高於全行業平均4%的增速。

(三)“宏觀”視野:AI對經濟有多大影響?

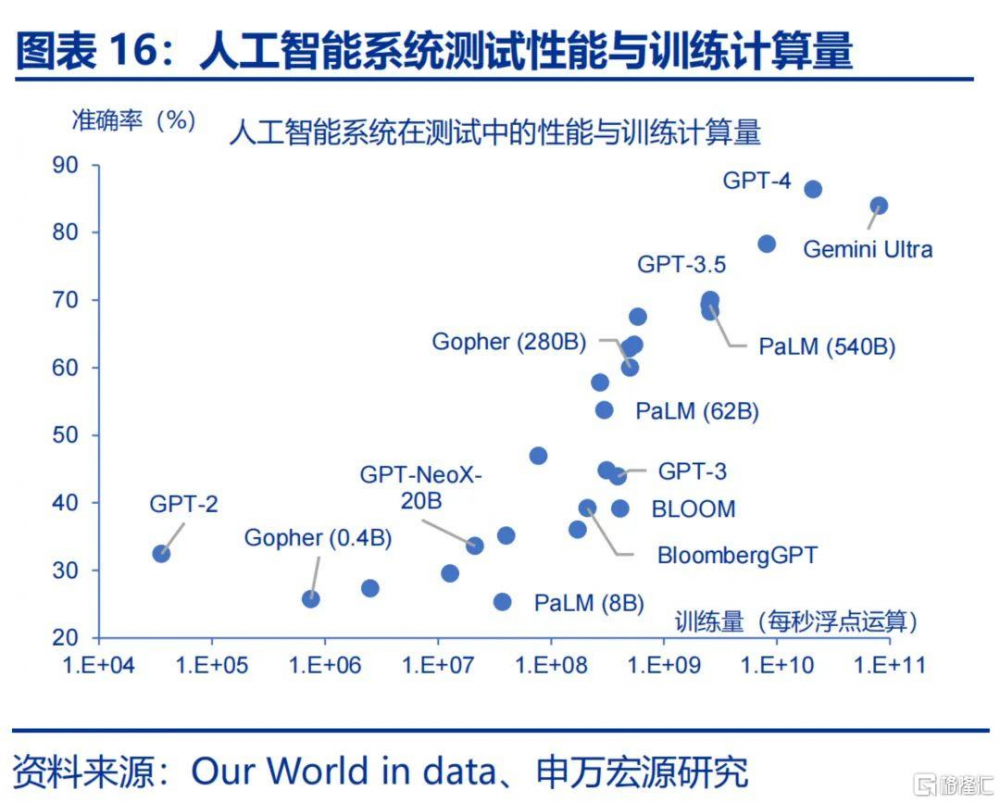

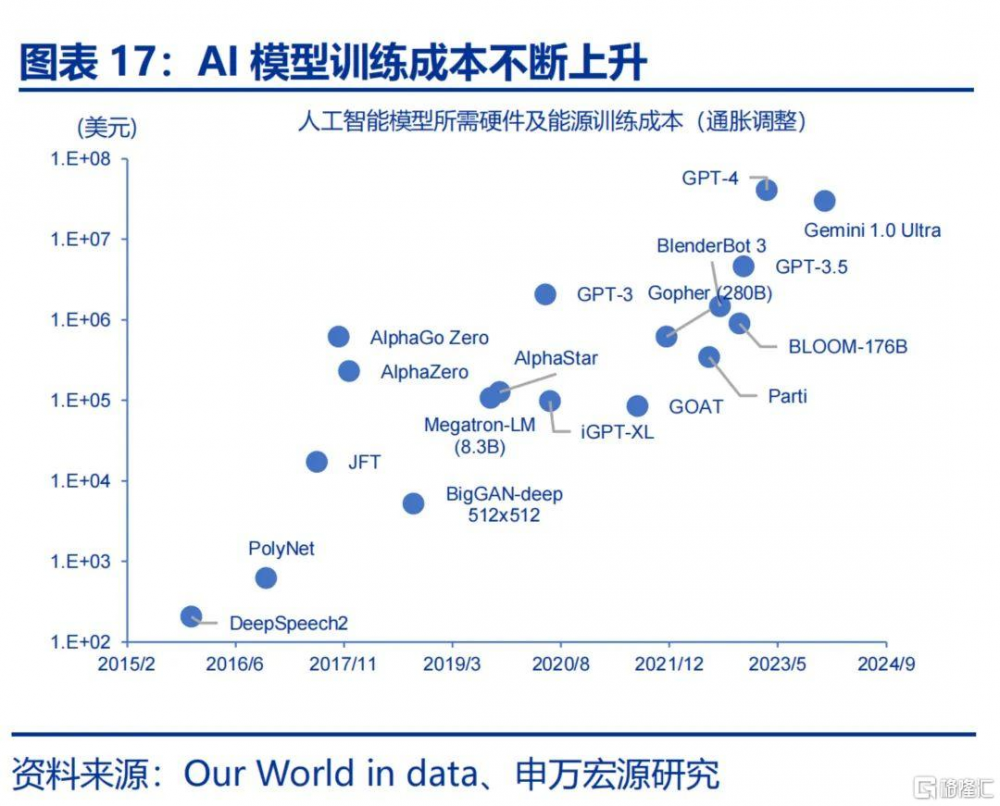

微觀視角,AI可以對編程、內容生成等任務形成較大效率提升。根據上文分析,AI的投資、滲透率提升如火如荼,對就業結構將有較大的衝擊,從總量上來說,AI對經濟的影響有多大?根據不同來源的測算,AI的使用的確可以大幅增強生產效率,在編程、內容生成、研發效率、運營效率方面的提升非常顯著,如2023年微軟研究顯示Copilot可以將編程效率提升126%,2024年BIS研究說明生成式AI將編程效率提升了55%,不同調查、研究之間的差距雖然很大,但微觀上AI的確可能能對生產率形成較大提升。

宏觀視角下,從GDP支出法、勞動生產率兩方面來看,AI對美國經濟的推動已經有初步體現,但效果尚不顯著。

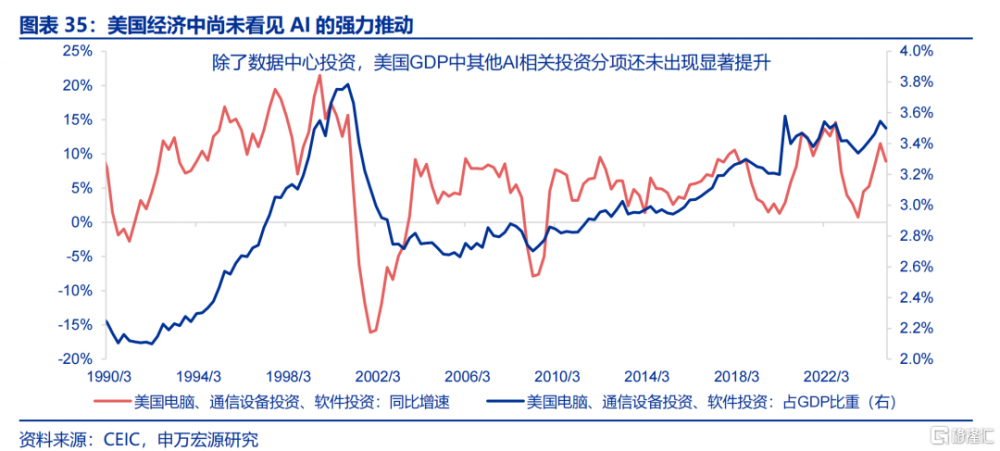

1)雖然2022年以來數據中心建造支出快速提升,但佔GDP比重不大,其他AI投資相關增速並不高,與1990年代不同。上文提到,2022年以來,美國以MAG 7爲代表的科技企業資本开支大幅度增加,其中數據中心的投資對應數據中心建築支出上升(美國普查局數據),兩者趨勢有一定相似。但是,建築投資佔美國GDP比重非常小,數據中心建築支出佔辦公建築支出1/3左右,而辦公建築投資僅佔美國GDP 0.3%左右,也就是說數據中心建築投資可能只佔美國GDP 0.1%左右。除此之外,美國與AI投資相關的還有電腦、通信設備投資以及軟件投資,但這三者佔美國GDP比重也僅不到4%,2022年以來增速提升並不顯著。

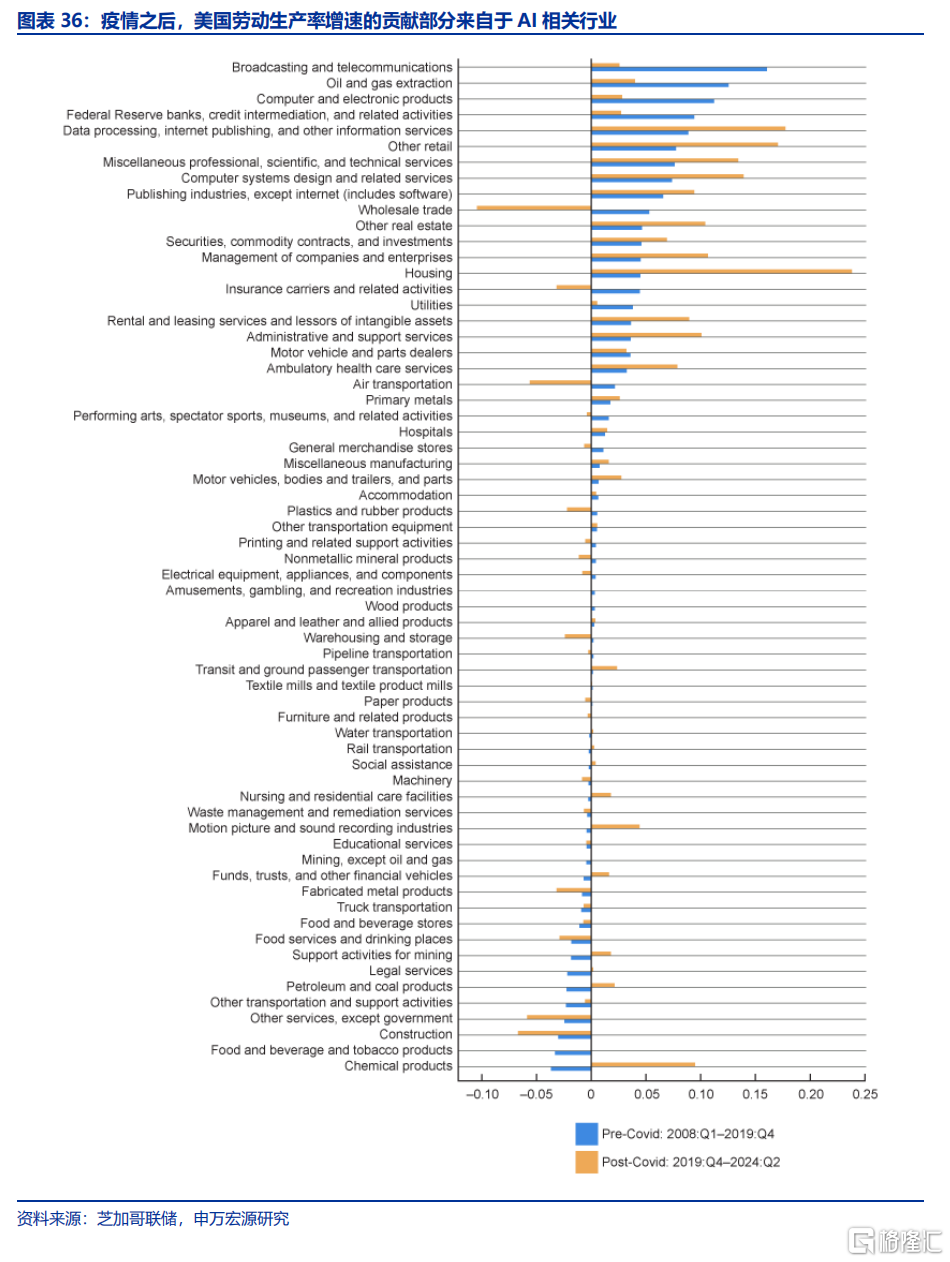

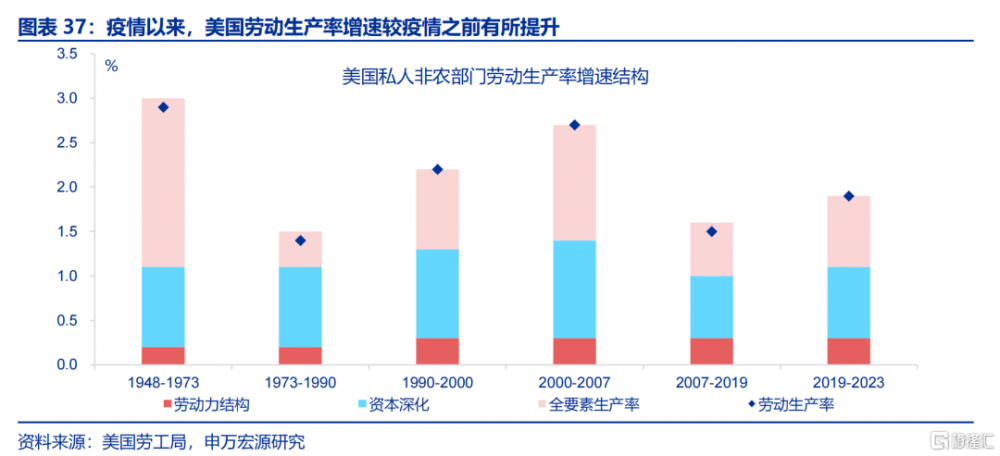

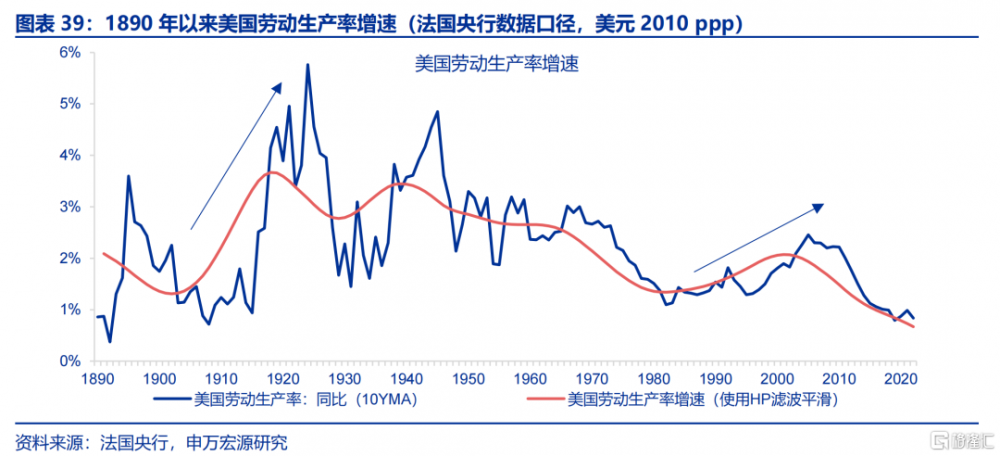

2)根據AI提升工作效率的微觀特徵,AI對經濟的作用主要在於提升勞動生產率(Output per hour),但生產率增速提升空間還較大。2019年以來,美國勞動生產率增速平均1.9%左右,高於2007-2019年1.5%的平均,但是相較於1990-2000年與2000-2007年間2.2%、2.7%的增速還有較大距離,但AI對生產率的提升效果可以通過兩方面初步觀察到,一是相較於2007-2019年,2019-2023年間勞動生產率增速提升的主要推動力來自於全要素生產率(TFP),對應AI提升生產效率;二是根據芝加哥聯儲數據,在2019Q4-2024Q2期間,對美國勞動生產率增速貢獻較大的行業主要爲住房、數據處理、互聯網出版信息業,計算機系統設計服務、電腦系統設計、其他零售服務,其中許多行業與AI技術的應用和线上零售轉型相關。

上文提到,AI滲透率的提升是明顯超過歷史上的科技應用的,爲什么AI對經濟的推動效果還相對有限呢?

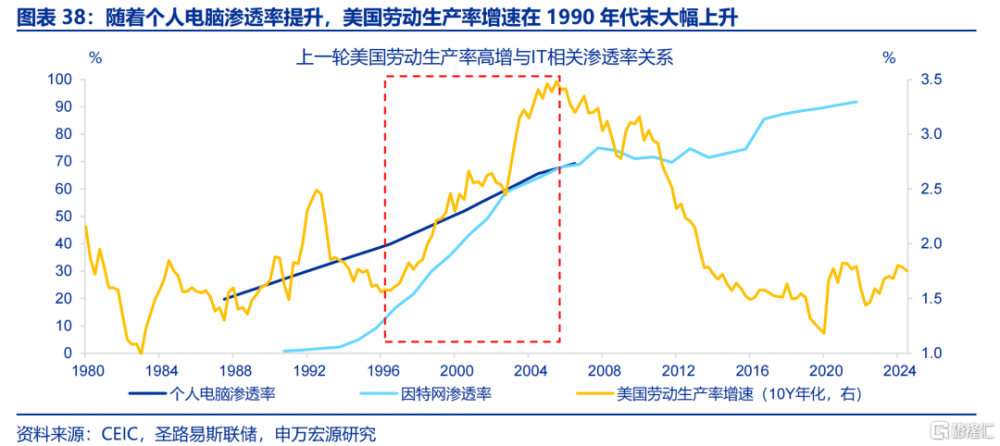

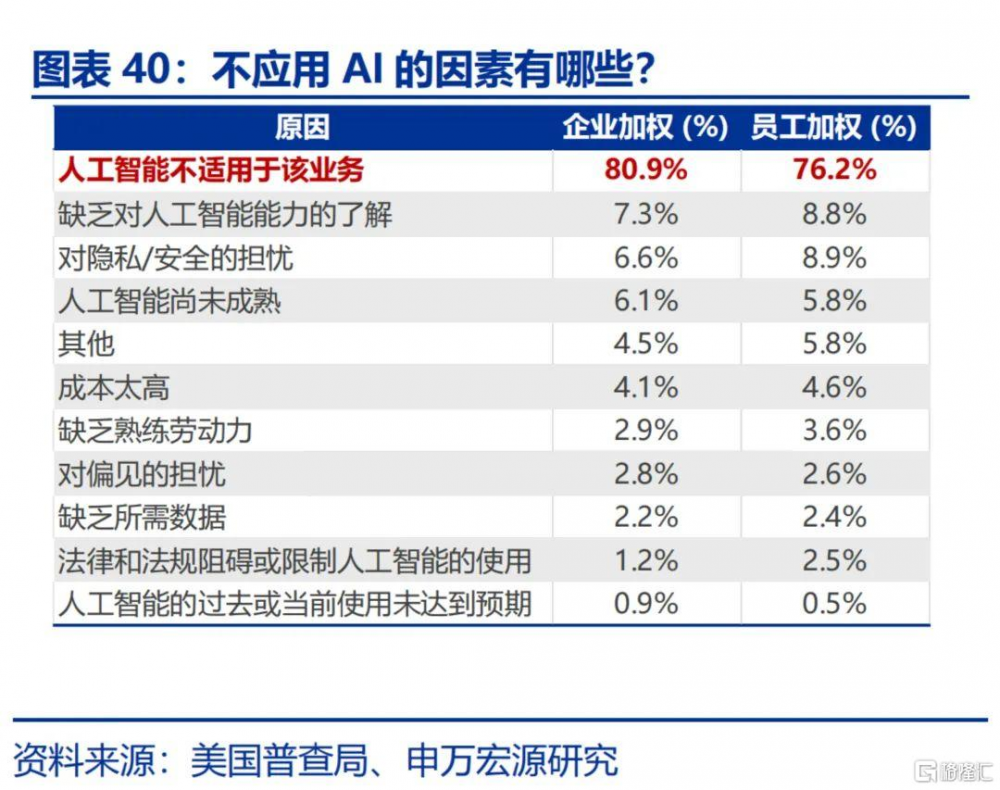

1)一方面,AI在工作上的滲透率還有待提升。上文提到,聖路易斯聯儲研究認爲美國生成式AI應用率已經達到40%,而上一輪美國勞動生產率提升开始時點(1996年)之時的個人電腦滲透率也是40%。但是,工作場合的AI滲透率是較低的,在20%-40%之間(根據上文分析),上一輪PC的應用是“先工作,後個人”,此輪AI滲透率的提升呈現“先個人、後工作”的特徵。因此,勞動生產率的提升可能還需等待AI在美國經濟之中更爲廣泛的應用。根據美國普查局BTOS調查,阻礙企業應用AI工具的最大因素是“AI不適用於企業”,這一點也可作爲佐證。

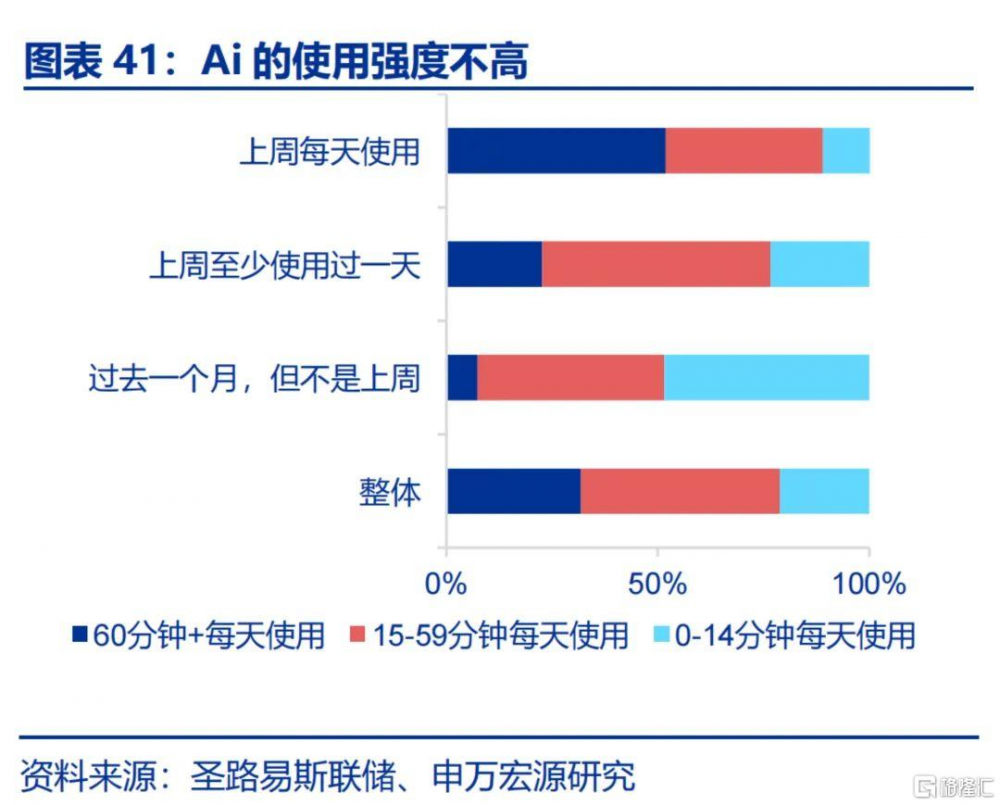

2)其次,AI在企業應用中的“強度”有待提升。根據聖路易斯聯儲研究,工作場合,31.8%的員工使用AI超過一小時,47.1%的人使用AI少於一小時,還有21.1%的員工僅使用不到15分鐘。即便是在過去一周每天都使用AI的員工之中,也還有一半人每天使用AI少於一小時。

最後,科技的應用對於社會、經濟都是一個長期的過程,如電動機在1890年左右出現,個人電腦在1980年代初出現,但兩者帶動的勞動生產率高增大潮均滯後超過10年。未來AI應用將以什么幅度帶動經濟,實際上還存在較大不確定性。

如果未來AI技術應用的廣度、深度提升,帶動勞動生產率增速上一個台階,這可能意味着美國將再度出現“金發女郎”經濟,一如1990年代。此外,AI技術的應用不會僅僅局限於美國,這對未來中國經濟發展新質生產力、促進全要素生產率提升也會具備較大意義。

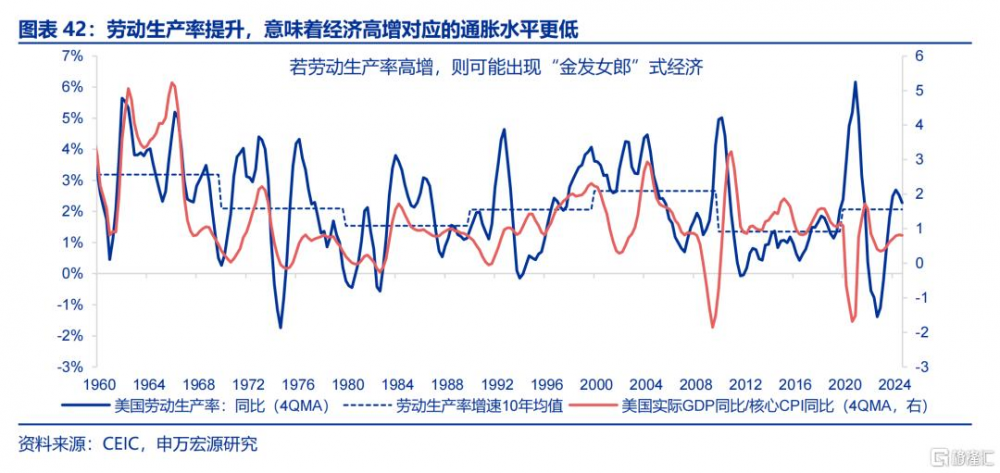

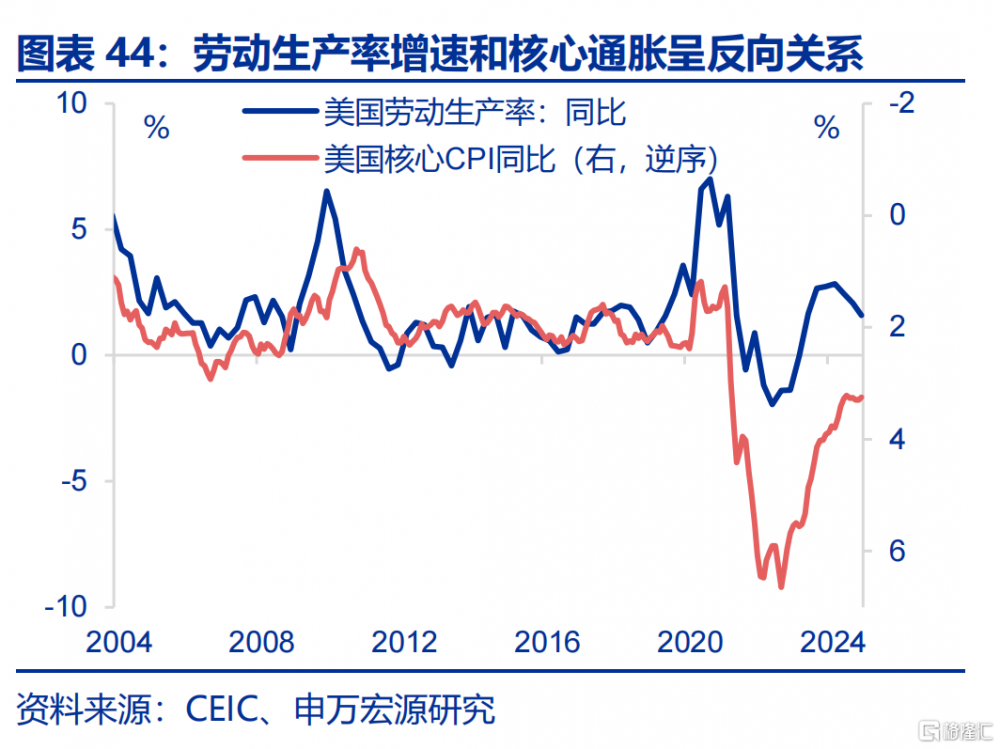

1990年代的美國經濟被稱爲“金發女郎”式經濟,其特徵是經濟增速較高,但通脹並不過熱,達成這一點的背後是較高的勞動生產率增速。從機制上來說,勞動生產率增速越高,意味着企業在同等要素投入下可以產出更多價值,從而企業可以在不漲價的前提下爲居民漲薪,提高居民實際收入。也就是說,勞動生產率越高,經濟供給側改善越明顯,通脹可能越低。綜合來看,經濟就會出現“高增速、低通脹”的組合。如下圖所示,勞動生產率增速提升,對應的是“美國經濟增速/核心通脹”比值提升。對於央行來說,這就意味着傳統貨幣政策操作的空間提升。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

內容節選自申萬宏源宏觀研究報告:《AI革命:從“微觀”到“宏觀”的演進 》,證券分析師:趙偉 陳達飛 王茂宇

標題:AI革命對經濟有多大影響?

地址:https://www.iknowplus.com/post/193868.html