如何看待近期港股與A股的分化?

報告導讀

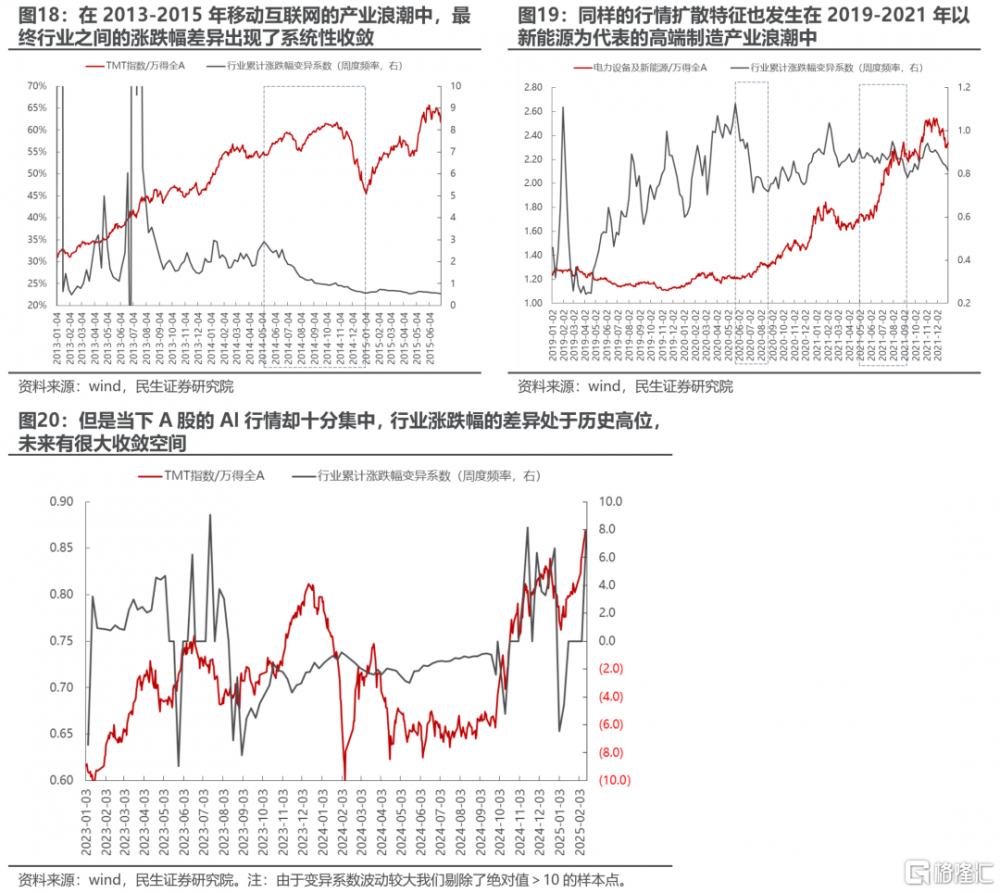

過去一段時間全球市場的焦點始終圍繞 Deepseek 帶來的中國資產的重估。當下,在港股和美股內部已經出現了從 AI走向更多中國資產的擴散行情,但A股卻相對集中。歷史上看,無論是2013年的移動互聯網還是2019年开始的高端制造行情中,單一板塊都不太會是市場的一枝獨秀。未來隨着基本面的驗證到來,A股內部與AI直接相關的以外的行業能否出現修復更值得關注。

摘要

一、如何看待近期港股與A股的分化?

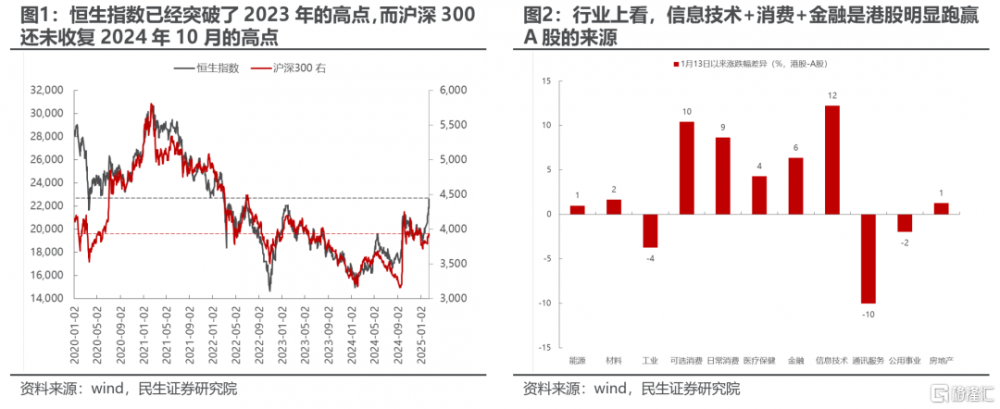

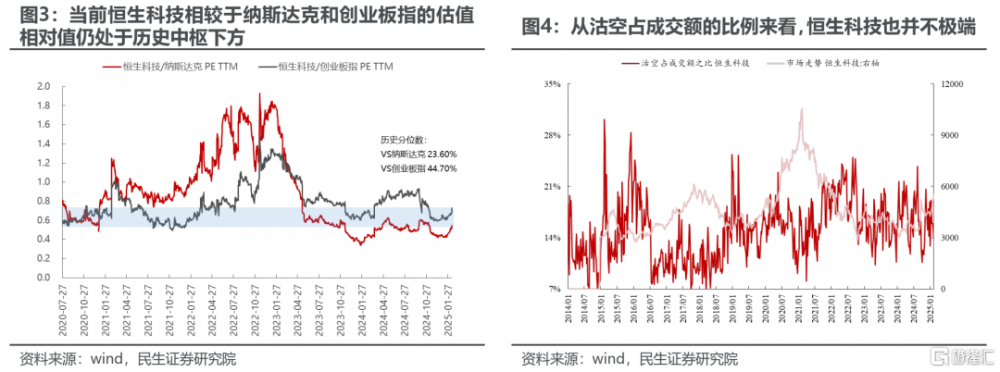

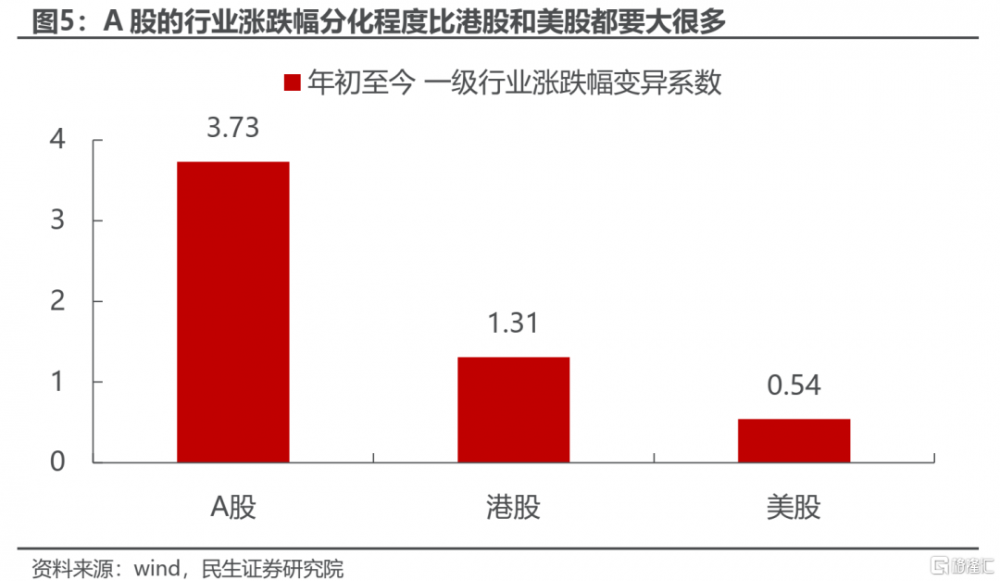

本周恆生指數已經突破了2023年的高點,而滬深300還未收復2024年9月24日大反轉之後的高點。從行業上看,除了信息技術以外,港股還有可選消費、日常消費、醫療保健、金融等行業也都明顯跑贏A股。在Deepseek出現之後,中國科技資產成爲了全球焦點,而恆生科技作爲相較於美股和A股科技股的估值窪地,成爲了追捧的對象,由此帶來了與納斯達克指數和創業板指的估值差收斂。目前來看恆生科技與二者之間的估值相對差異也還沒達到歷史均值水平。從沽空佔成交額的比例來看也並不極端。未來恆生科技可能還有一定的重估空間。但更爲重要的特徵是恆生科技的重估其實也帶來了港股其他行業的擴散行情,然而A股內部卻出現了明顯的分化行情,TMT板塊一枝獨秀。未來對於A股而言,與AI直接相關的以外的行業能否出現修復更值得關注,而從科技資產的重估擴散到其他資產的重估可能才是未來A股跑贏的關鍵。

二、國內:耐心等待基本面的變化。

未來國內基本面的改善信號出現是A股出現行情擴散的重要驅動。當前來看,雖然由於春節假期有部分數據仍存在分歧,但不少需求的前置指標已經出現明顯超預期。(1)雖然從返工復工的數據來看比往年同期要慢,資金到位情況也不及預期,但從經濟高頻數據的走勢來看除了建築領域以外的經濟活動似乎已經在恢復。(2)從挖掘機的相關數據來看,雖然开工小時數受春節影響出現了下滑,但仍比2023年1月要好。從挖掘機的銷售情況來看也出現了類似情形:2025年1月整體銷量“开門紅”,但外需(同比+2.19%)比內需(同比-0.3%)更強。3-4月往往是挖掘機銷量的高峰月份,屆時的數據驗證可能比1-2月的更重要。(3)從2025年1月信貸數據來看,當月社融實現超預期增長,主要貢獻來自於新增人民幣貸款與政府債券的發行,但從結構拆分來看:當前信貸擴張來源是政府>企業>居民部門。在當下,AI產業的發展可能更多依靠於市場資本的力量,這也爲政府聚焦穩住經濟基本盤騰挪出了空間。

三、實物資產:需求抑制階段性緩和,金融屬性重新回歸。

對於美國而言,雖然整體通脹依舊超預期,但有三個方面的因素降低了市場對於未來通脹的擔憂:(1)PPI中多個影響PCE的結構分項環比走弱,尤其是其中的醫療保健服務分項同比。(2)2025年1月的零售數據不及預期,與此同時制造業的工業產值並未明顯恢復,使得市場反而开始擔憂經濟走弱。(3)關稅政策的延期讓投資者認爲這是特朗普开啓談判的信號而非立刻實施,緩和了此前關稅帶來的通脹預期。上述因素導致美債利率下行,此前關稅+利率對於需求的抑制可能將會獲得階段性的緩和。從這個角度來看未來和工業生產更相關、對需求更敏感的商品(以銅爲代表)將會迎來階段性的順風期。而站在實物資產的角度,黃金的重估並未結束,由此將帶來其他以美元計價的大宗商品的重估。類比1970s蘇聯科技趕超美國,隨着Deepseek帶來了中國對美國AI的差距收斂,人工智能技術的發展不再因爲強化了美元信用而對實物資產價格形成抑制作用,黃金相比於美元的價值還有很大擡升空間。而站在通脹-名義利率的視角上看,雖然TIPS所隱含的市場交易出來的中長期通脹預期在2.5%上下,但是密歇根大學調查的消費者中長期通脹預期卻是3.3%,短期通脹預期也出現了大幅擡升。在這種組合下未來名義利率很有可能跑不贏通脹,黃金將繼續受益,同時帶來其他大宗商品向黃金定價的收斂,最終體現爲銅金比、油金比等比值的收斂。

四、從極致走向擴散。

過去一段時間全球市場的焦點始終圍繞Deepseek帶來的中國資產的重估。當下,在港股和美股內部已經出現了從AI走向更多中國資產的擴散行情,但A股卻相對集中。隨着節後的復工復產陸續推進,基本面驗證的信息將會到來,對順周期資產形成潛在的催化。歷史上看,無論是2013年的移動互聯網和2019年开始的高端制造行情中,單一板塊都不太會是市場的一枝獨秀,通過轉型和概念的擴散、甚至是經濟本身的企穩回升都是低位資產修復的契機,順周期板塊的修復行情值得期待。我們推薦:第一,未來在國內基本面逐步向好帶來預期改善、海外需求抑制因素緩和的背景下,國內順周期相關的原材料消耗有色(銅、鋁)+消費(品牌服飾、食品、飲品、白電、旅遊等)+中遊制造(鋰電、運輸設備、工程機械、特材、化學制品等);第二,在實物資產邏輯下,名義利率將跑輸通脹,全球定價、以美元計價的大宗商品將繼續重估,黃金+原油;第三,低估值+紅利,同時兼具中國宏觀風險下降的:銀行、保險。

風險提示:特朗普的關稅政策超預期;國內經濟恢復不及預期。

報告正文

1 如何看待近期港股與A股的分化?

2020年以來滬深300與恆生指數的走勢基本一致,但自2025年1月13日市場反彈以來,二者的漲幅明顯分化:恆生指數已經突破了2023年的高點,而滬深300還未收復2024年9月24日大反轉之後的高點。從行業上看,除了信息技術以外,港股還有可選消費、日常消費、醫療保健、金融等行業也都明顯跑贏A股。當然,除了金融以外,消費領域的港股基本上也都是與AI相關,比如阿裏健康、阿裏巴巴、京東健康等。AI成爲了更多低位資產修復的一種催化。

在Deepseek出現之後,外資也开始對中國科技資產進行重估,而恆生科技作爲相較於美股和A股科技股的估值窪地,成爲追捧的對象,由此帶來了與納斯達克指數和創業板指的估值差收斂。目前來看恆生科技與二者之間的估值相對差異也還沒達到歷史均值水平。此外從沽空佔成交額的比例來看也並不極端。未來恆生科技可能還有一定的重估空間。

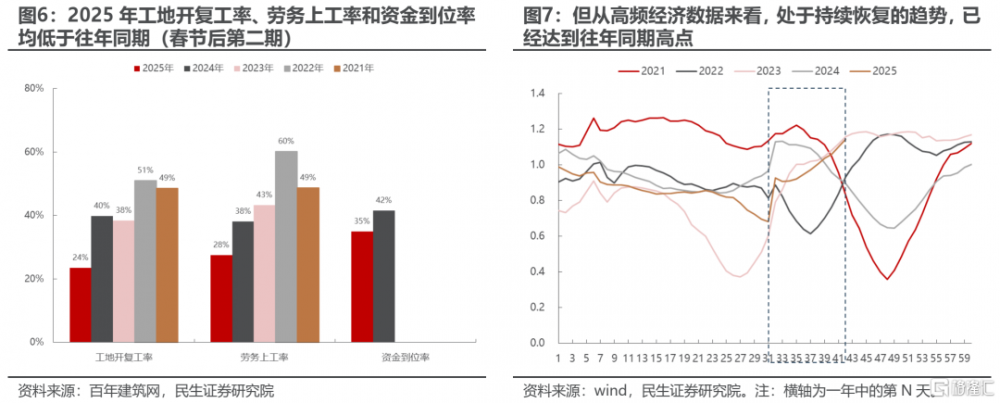

但更爲重要的特徵是恆生科技的重估其實也帶來了港股其他行業的擴散行情,比如AI+醫藥、AI+零售等。值得關注的是:年初至今A股的行業漲跌幅分化程度明顯要比港股和美股都更高。所以未來對於A股而言,除了與AI直接相關的以外的行業的機會外,從科技資產的重估擴散到其他資產的重估可能才是未來A股跑贏的關鍵。

2 國內:耐心等待基本面的變化

未來國內基本面的改善信號出現是A股出現行情擴散的關鍵。當前來看,雖然由於春節假期有部分數據仍存在分歧,但不少需求的前置指標已經出現明顯超預期,未來只需要耐心等待需求的傳導以及更多基本面數據的驗證。

雖然從返工復工的數據來看比往年同期要慢,資金到位情況也不及預期,但從經濟高頻數據的走勢來看除了建築領域以外的經濟活動似乎已經在恢復。

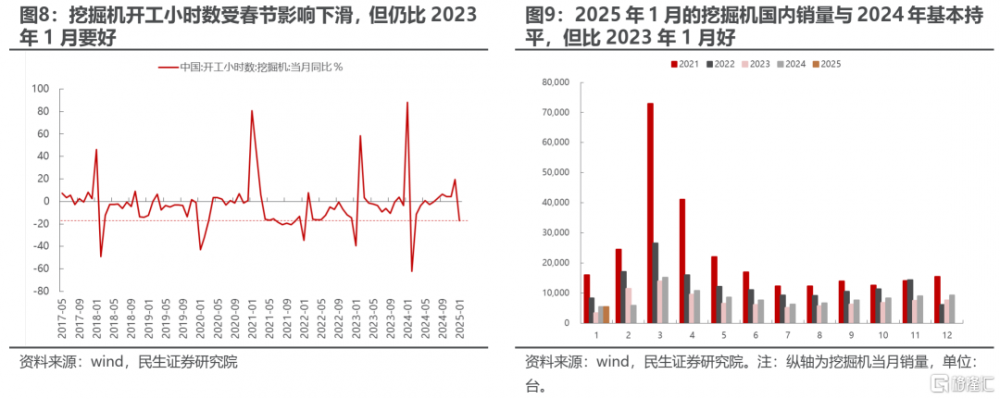

從挖掘機的相關數據來看,雖然开工小時數受春節影響出現了下滑,但仍比2023年1月(2023年1月21日是除夕,是近些年與2025年最爲接近的)要好。從挖掘機的銷售情況來看也出現了類似的情形:2025年1月整體銷量“开門紅”,實現同比正增長1.1%;但外需(同比+2.19%)比內需(同比-0.3%)更強。3-4月往往是挖掘機銷量的高峰月份,屆時的數據驗證可能比1-2月的更重要。

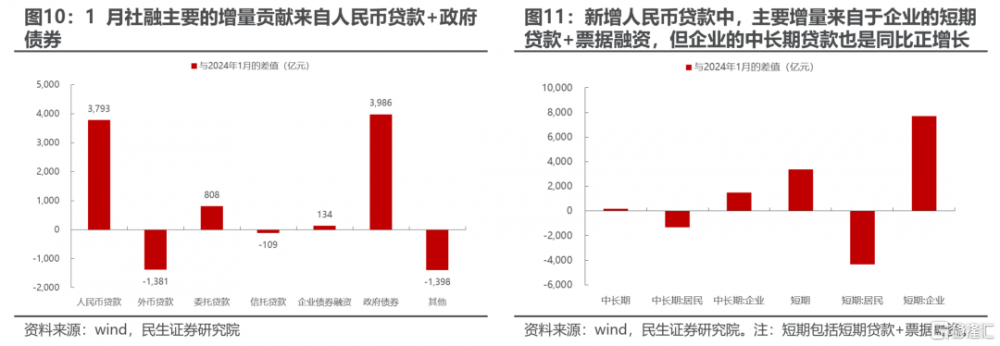

從2025年1月信貸數據來看,當月社融實現超預期增長,主要貢獻來自於新增人民幣貸款與政府債券的發行,但從結構拆分來看:期限上看,新增人民幣貸款主要的增量貢獻來自於短期貸款及票據融資;主體上看主要來自於企(事)業單位;期限+主體上看,主要來自企業的短期貸款+票據融資,但企業的中長期貸款也是同比正增長。所以整體上看當前的信貸擴張政府>企業>居民部門。

而從地方兩會公布的2025年投資目標額來看,截至2月10日已經有18個省市自治區發布了2025年重大/重點工程項目相關投資計劃,投資總額超過41萬億元,年度投資額目前已公布的是6.5萬億元。在當下這個階段,AI產業的發展可能更多依靠於市場資本的力量,而穩住經濟基本盤可能是政府的首要目標,改革和轉型也不能脫離穩定的經濟環境。未來需要進一步跟蹤各地投資項目的落地情況、相關中遊制造的开工情況等。

3 實物資產:需求抑制階段性緩和,金融屬性重新回歸

對於美國而言,雖然整體通脹依舊超預期,但有三個方面的因素降低了市場對於未來通脹的擔憂:

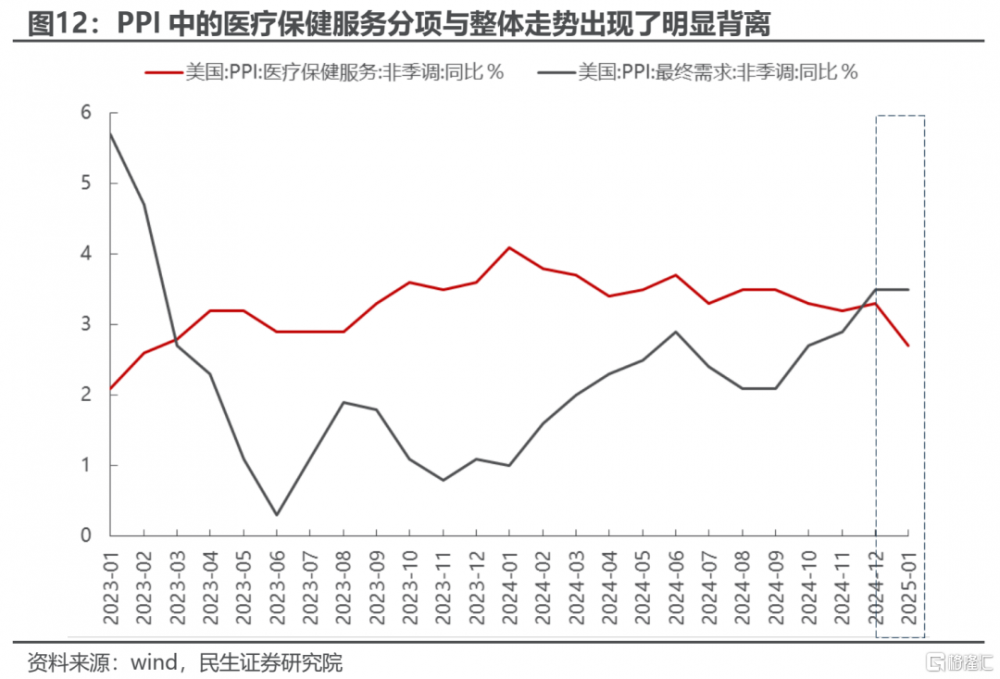

(1)PPI中多個影響PCE的結構分項環比走弱,尤其是其中的醫療保健服務分項同比,這使得市場對於PCE的預期走弱。

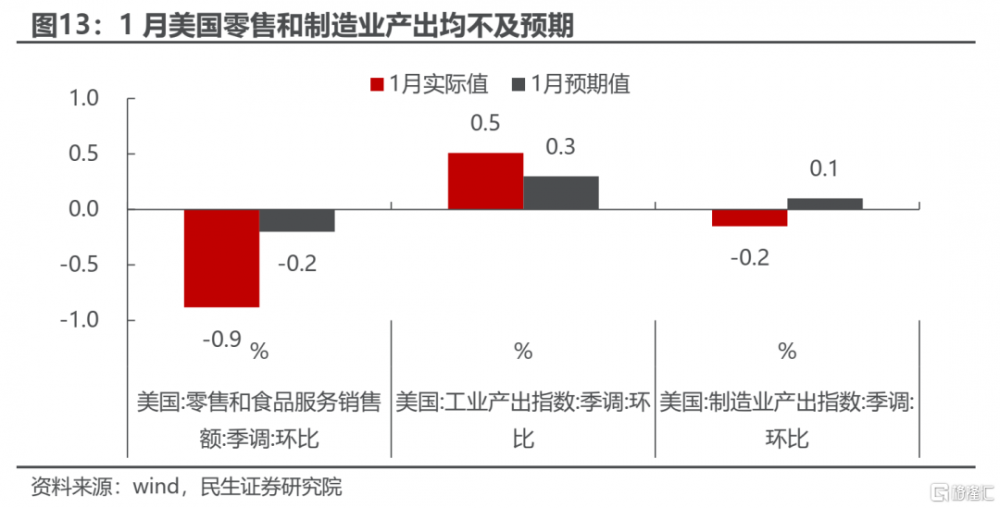

(2)2025年1月(下同)的零售數據不及預期,與此同時制造業的工業產值並未明顯恢復,使得市場反而开始擔憂經濟走弱。美國1月零售銷售環比下降-0.9%,下降幅度遠超預期值-0.2%,爲自2023年3月以來的最大環比下降;美國1月的工業產出環比增0.5%,雖然高於預期的0.3%,但主要是來自寒冷天氣下公用事業部門的產出貢獻,制造業的產出反而出現環比下降0.2%,低於預期的增長0.1%。

(3)關稅政策的延期讓投資者認爲這是特朗普开啓談判的信號而非立刻實施,緩和了此前關稅帶來的通脹預期。

所以在通脹預期的回擺中,美債利率下行,此前關稅+利率對於需求的抑制可能將會獲得階段性的緩和。從這個角度來看未來和工業生產更相關、對需求更敏感的商品(以銅爲代表)更有可能迎來階段性的順風期。

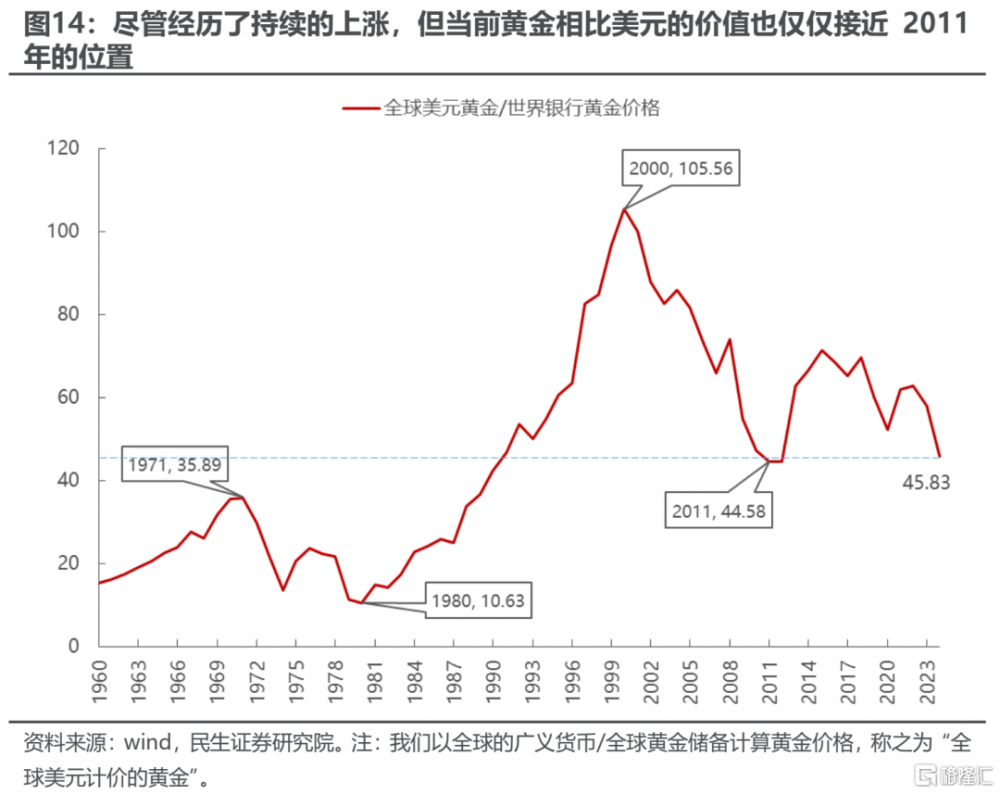

而站在實物資產的角度,黃金的重估並未結束,由此將帶來其他以美元計價的大宗商品的重估。類比1970s蘇聯科技趕超美國,黃金相對於美元的價值在1980年達到了歷史巔峰,隨着Deepseek帶來了中國對美國AI的差距收斂,黃金相比於美元的價值還仍處於歷史中樞水平附近。

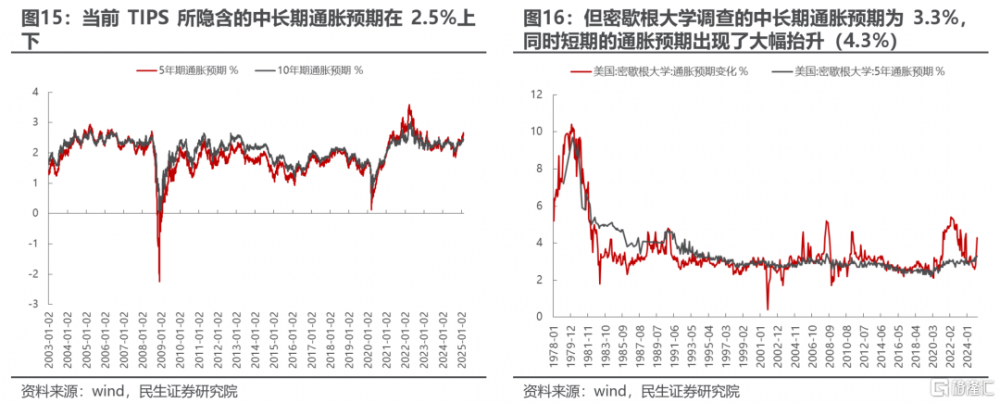

而站在通脹-名義利率的視角上看,雖然TIPS所隱含的市場交易出來的中長期通脹預期在2.5%上下,但是密歇根大學調查的消費者中長期通脹預期卻是3.3%,短期通脹預期也出現了大幅擡升。因此當下短期消費者通脹預期>中長期消費者通脹預期>債券市場交易所隱含的通脹預期,在這種組合下未來名義利率很有可能跑不贏通脹,黃金將繼續受益於最終實際利率的下行。

但更爲重要的是從黃金的重估行情擴散到其他以美元計價的全球大宗商品的更廣泛的行情,金融屬性將會重新回歸,由此帶來其他大宗商品向黃金定價的收斂,最終體現爲銅金比、油金比等比值的收斂。

4 百花齊放才是春

過去一段時間全球市場的焦點始終圍繞Deepseek帶來的中國資產的重估,在港股和美股內部已經出現了從AI走向更多中國資產的擴散行情,但A股卻相對集中。隨着節後的復工復產陸續推進,基本面驗證的時點其實也在不斷臨近。當前來看,雖然由於春節假期有部分數據仍存在分歧,但不少需求的前置指標已經出現明顯超預期,未來更值得投資者關注的是A股內部是否也會出現類似的從AI走向其他低位行業板塊的擴散行情。歷史經驗告訴我們,無論是2013年的移動互聯網和2019年开始的高端制造行情中,單一板塊都不太會是市場的一枝獨秀。我們認爲通過轉型和概念擴散,甚至是經濟本身的企穩回升都是低位資產修復的契機,順周期板塊的修復行情值得期待。

基於上述推演,我們推薦:

第一,未來在國內基本面逐步向好帶來預期改善、海外需求抑制因素緩和的背景下,國內順周期相關的原材料消耗有色(銅、鋁)+消費(品牌服飾、食品、飲品、白電、旅遊等)+中遊制造(鋰電、運輸設備、工程機械、特材、化學制品等);

第二,在實物資產邏輯下,名義利率將跑輸通脹,全球定價、以美元計價的大宗商品將繼續重估,黃金+原油;

第三,低估值+紅利,同時兼具中國宏觀風險下降的:銀行、保險。

5 風險提示

1)特朗普的關稅政策超預期。如果特朗普的關稅政策超預期實施,那么短期對於全球需求的抑制將會帶來衝擊,與文中假設不符。

2)國內經濟恢復不及預期。文中對於未來國內經濟的假設是穩步回升,如果遭遇波折,那么對於順周期而言不利。

注:本文爲 民生證券2025年2月16日研究報告《A股策略周報20250216:一花獨放不是春》,分析師:牟一凌S0100521120002、方智勇S0100522040003

標題:如何看待近期港股與A股的分化?

地址:https://www.iknowplus.com/post/193776.html