特朗普交易的新階段

特朗普政策進入兌現期,全球資產波動增大

特朗普於1月20日正式就任美國總統,已籤署大量行政命令,聚焦關稅、財政、能源移民問題:特朗普政府首先宣布對加拿大與墨西哥加徵25%關稅,對中國加徵10%關稅,隨後在初步談判後將加墨關稅推遲一個月,但對華關稅已於2月4日生效[1]。根據Brookings與Tax Foundation測算,上述關稅如果全部落地,將壓降美國GDP 0.4%以上,推高美國通脹1%以上[2];在2月10日宣布將對鐵鋁徵收25%關稅[3];通過政府效率部(DOGE)對政府部門、人員與开支進行精簡[4];加大傳統能源开採,叫停IRA法案資金審批與支出,退出巴黎協定,取消新能源車強制令[5];終止邊界开放政策,驅逐境內非法移民[6]。

本屆特朗普政府先落地關稅、移民、收緊財政开支,然後再減稅;而2016屆任期則是先減稅,然後再加徵關稅,因此我們認爲特朗普2.0初期比1.0對增長壓制更多。2016年全球經濟仍處於低通脹階段,2025年美國尚未完全走出疫情後的高通脹階段,疊加本輪關稅移民政策更加激進,特朗普2.0比1.0對通脹推升效應也更強。

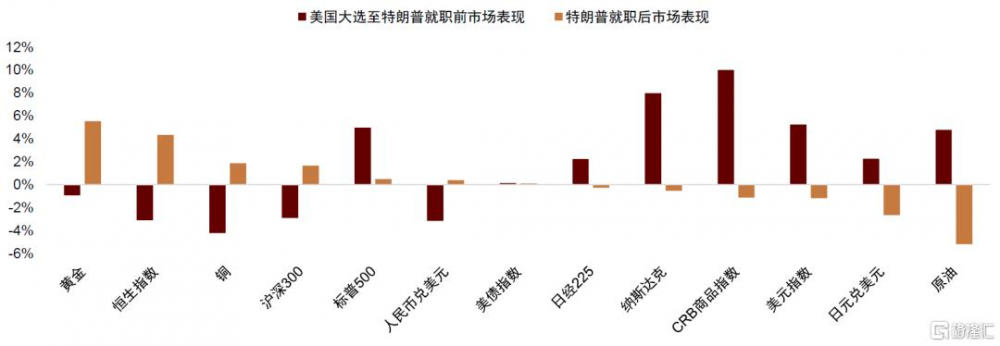

我們重申在《大類資產2025年展望:時變之應》中的核心觀點:特朗普上台前市場預期過於樂觀,低估了關稅移民等政策對增長通脹前景的負面影響,全球資產配置需要先攻後守,攻守切換的轉折點可能漸行漸近。比較“美國大選日-特朗普就職”與“特朗普就職-當下”這2個階段,可以發現資產價格已經出現逆轉:美國股票和全球商品由強轉弱,中日股票與黃金由跌轉漲,印證了我們上述觀點。往前看,我們認爲特朗普交易仍是全球市場交易主线,但資產啓示可能已經發生變化,由提升風險情緒轉爲提升市場波動。我們在下文具體討論特朗普政策對主要大類資產的潛在影響。

圖表:特朗普就職前後全球大類資產表現出現反轉:美國股票和全球商品由強轉弱,中國股票與黃金由跌轉漲

注:美國大選至特朗普就職前爲2024年11月4日至2025年1月19日,特朗普就職後至今爲2025年1月20日至2025年2月7日 資料來源:Wind,Bloomberg,中金公司研究部

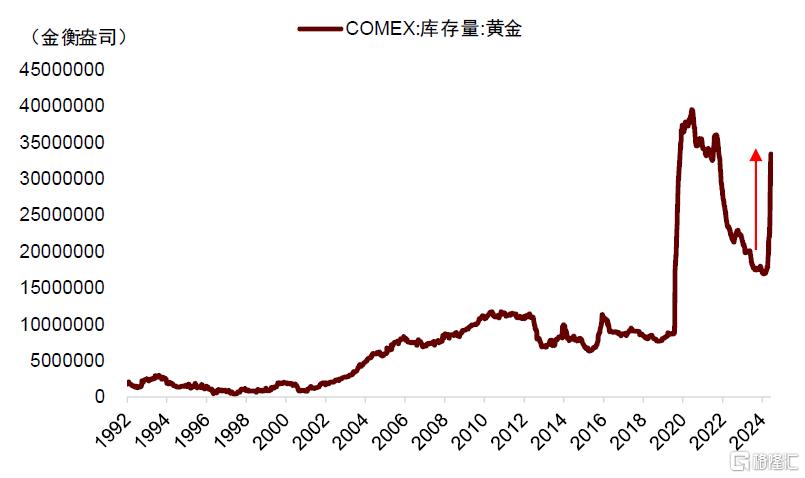

黃金:關稅預期催生流動性溢價,短期不確定性上升,維持战略超配,淡化交易價值

由於擔憂對貴金屬徵關稅導致美國黃金價格與空頭交割成本上升,紐約商品期貨交易所(COMEX)最近大舉補充現貨黃金,過去2個月COMEX黃金庫存增加了近一倍,接近歷史最高水平。

圖表:COMEX黃金庫存量在近期快速增加

資料來源:Wind,中金公司研究部

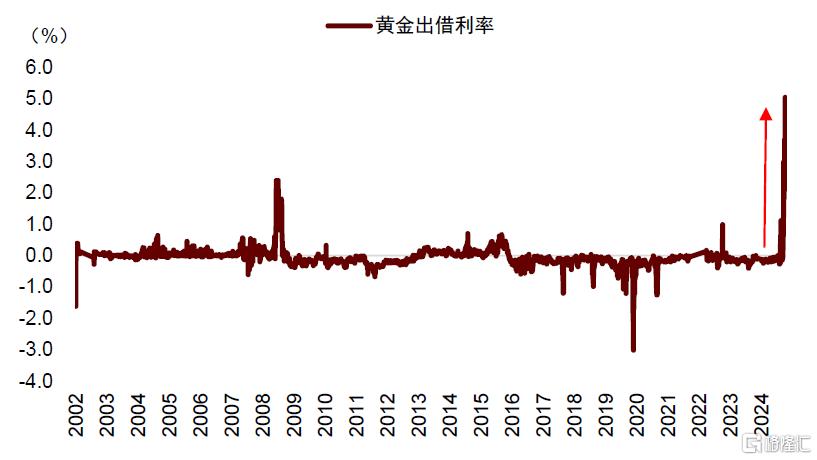

這些現貨黃金很多來自倫敦金屬交易所(LME),讓倫敦現貨黃金供給短缺。我們使用現貨黃金的借出利率來衡量市場緊張程度,可以看到1個月借出利率一度驟升至5%,達到過去20年的最高水平。

圖表:實物黃金短缺,借入黃金的利率跳漲

資料來源:Wind,中金公司研究部

現貨黃金短缺,推動黃金價格近期屢創新高,倫敦金已經超過2900美元/盎司。需要注意的是,我們認爲當前黃金供給短缺更多是階段性問題和流動性問題,可能隨着時間逐漸平抑,原因在於英國央行存有大量現貨黃金,是潛在的黃金供給來源,只是從英國央行提取黃金排隊時間過長,供給速度出現“卡頓”[7]。如果英國央行持續供給黃金,市場流動性問題逐步緩和,黃金價格存在一定的短期回調風險。

但是從中期維度看,無論是特朗普政策導致美國通脹走高,還是導致增長失速,黃金都可以獲得支撐。從長期維度看,我們在1月14日發布《黃金到底貴不貴?》中提出黃金模型2.0,使用通脹、美國財政與全球央行購金構建量化模型預測黃金走勢,計算得出未來10年黃金價格中樞有望上行至3000-5000美元/盎司,仍有充分上漲空間。綜上所述,我們建議战略上仍維持超配黃金,適度淡化交易價值,關注長期配置價值。

中國資產:關稅低於預期,

當下仍有韌性,保持股債平衡

與2018年中美貿易摩擦相比,本輪關稅衝擊下中國資產體現出較強韌性,大盤層面並沒有明顯承壓,我們認爲有以下幾個原因影響:

圖表:本次貿易摩擦开啓後,大盤相對未明顯承壓

注:橫軸0點爲2018年3月22日美國开啓301調查和2024年11月4日美國大選時點資料來源:Wind,中金公司研究部

第一,特朗普政府對華加徵關稅10%,低於市場預期,且中美之間在關稅問題上存在談判的可能,緩解了避險情緒。

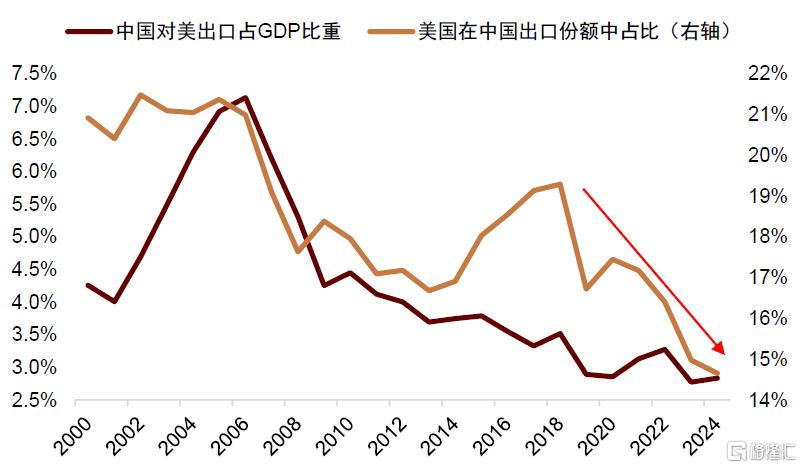

第二,我國貿易出口分散度已經較上一輪貿易摩擦時明顯提高,對美出口佔總出口比重從2018年的19%降至2024年的15%,有效對衝了關稅風險。

圖表:中國對美出口佔GDP比重降至2.8%,美國在中國出口份額中的佔比降至14.7%

資料來源:Wind,中金公司研究部

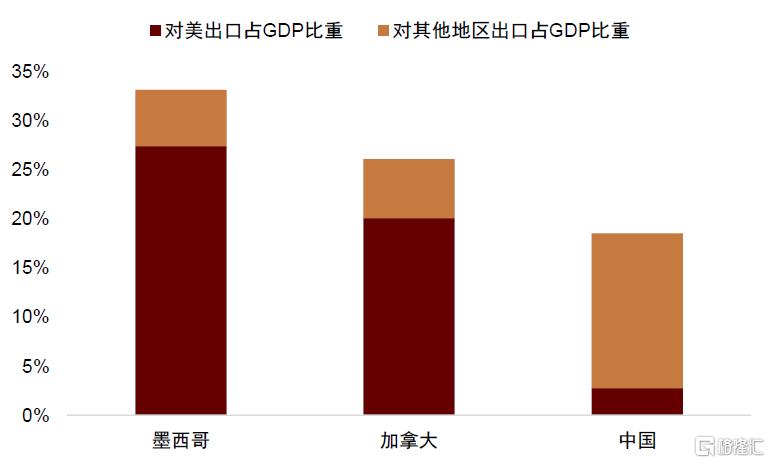

圖表:相對於墨西哥和加拿大,中國對美出口的依賴度明顯偏低

注:數據爲2023年出口和GDP數據資料來源:Wind,中金公司研究部

第三,DeepSeek近期發布與2024年9.24以來的宏觀政策轉向,提振了市場情緒,支持權益資產表現。

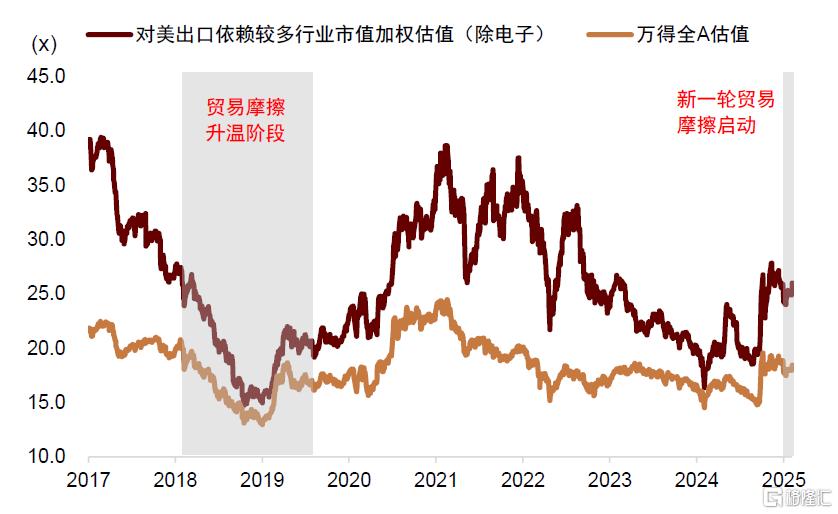

從行業層面看,我們整理了對美出口收入佔比較高的行業,發現電子、家電、汽車、機械設備和紡織服飾等行業出口敞口較高,可能對關稅衝擊更爲敏感。

由於AI技術的發展,導致電子行業估值近年明顯提高,與2018年估值可比性較差,因此我們把電子行業以外對美營收佔比超過5%的行業按市值加權,構造對美高貿易敞口行業估值指標。比較高貿易敞口行業現在與2018年的估值,可以發現這些行業目前也沒有明顯承壓。

圖表:當前出口鏈與大盤估值相對2018年還未明顯承壓,或主要受到國內刺激政策與風險偏好提振

注:2025年數據截至2月7日

資料來源:Wind,中金公司研究部

我們回溯2018-2019年期間的行業表現,發現電子、傳媒、有色、輕工等行業指數表現較差。把這些行業(除電子)估值按照市值加權,同樣沒有發現明顯的調整跡象。

圖表:我們選取2018年表現較差的傳媒、有色、輕工行業觀察,當前上述行業走勢穩健

注:橫軸0點爲2018年3月22日美國开啓301調查和2024年11月4日美國大選時點資料來源:Wind,中金公司研究部

因此,我們認爲美國關稅既沒有在大盤層面造成明顯影響,對行業的衝擊也相對可控。往前看,由於本輪對華關稅已經階段性“靴子落地”,我們認爲樂觀情緒或仍可持續一段時間,因此維持對中國股票战略上偏積極的觀點,但建議密切關注高貿易敞口行業的潛在變數。

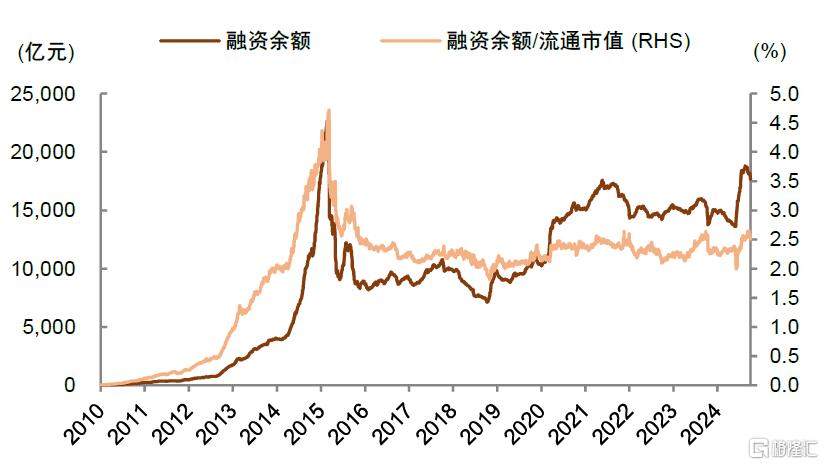

圖表:兩融余額保持較高水平,市場情緒仍然積極

資料來源:Wind,中金公司研究部

對於債券市場,由於關稅衝擊低於預期,人民幣小幅反彈,“穩匯率”的壓力降低,債券資產也並不逆風。綜合考慮當前市場環境,我們建議战術層面保持股債平衡,多做战術調整與再平衡,逢低增配股票。

全球資產:適度降低海外股債與全球商品倉位,

注意控制風險

隨着近期關稅預期升溫,亞馬遜、谷歌等龍頭公司業績低於市場預期,疊加DeepSeek帶來的估值衝擊,美股已經开始震蕩調整。由於美股估值已經偏高,對經濟層面的負面衝擊反應敏感,無論經濟偏強或偏弱,都可能觸發股市調整。例如,24年7-8月經濟偏弱,避險情緒形成利空;25年初經濟偏強,通脹擔憂也成爲利空。只有經濟增速恰到好處,才能支撐海外資產表現。

圖表:美股估值仍然保持偏高水平,可能累積風險

注:2025年數據截至2月7日

資料來源:Wind,中金公司研究部

考慮到特朗普政策衝擊,我們認爲經濟增長平衡適度的門檻較高,通脹失控“不着陸”與增長失速“硬着陸”的風險同步上升。這種雙向不確定性既可能導致美聯儲暫停降息,也可能導致美聯儲大幅降息,分別對應十年期美債利率衝高至5%以上與降至4%以下。目前十年期美債利率在4.5%附近,我們認爲並非穩態,建議密切追蹤,耐心等待更加明確的交易機會。

對於商品資產,如果增長失速,需求收縮與避險情緒形成利空,邏輯比較簡單清晰,我們重點討論通脹失控情景下的商品表現。在經典美林時鐘分析框架中,商品在高通脹時期下表現較好,但這一規律可能不適用於特朗普政策導致的通脹上行。原因在於本輪通脹上行壓力是關稅移民等政策導致的“人造通脹”,並非經濟周期正常運行形成的“自然通脹”,在通脹上行階段並沒有擴大商品需求。與之相反,爲了對衝通脹對經濟的負面衝擊,特朗普政府可能會採取更加強力的措施打壓商品價格。因此,我們認爲商品在通脹失控與經濟失速這2種情景下都面臨壓力,建議維持低配。

圖表:增長與通脹風險的資產啓示

資料來源:中金公司研究部

注:本文摘自中金公司2025年2月11日已經發布的《大類資產2月報:特朗普交易的新階段》;李昭 分析員 SAC 執證編號:S0080523050001 SFC CE Ref:BTR923、屈博韜 聯系人 SAC 執證編號:S0080123080031、楊曉卿 分析員 SAC 執證編號:S0080523040004 SFC CE Ref:BRY559

標題:特朗普交易的新階段

地址:https://www.iknowplus.com/post/192768.html