銀行理財五大看點,對債市影響幾何?

核心觀點

負債端方面,理財規模已恢復至贖回潮前水平,上半年增長較快主要得益於禁止手工補息政策。在低收益環境下,現金管理類產品競爭力減弱,短定开和最短持有期產品成爲主要增長動力,整體產品期限結構趨短。

資產端方面,理財機構受同業存款降息影響減少存款配置,轉向貨幣市場工具。理財減持公募基金和權益類資產,將基金更多作爲流動性管理工具。面對資產荒和收益率持續下行的市場環境,理財適度拉長了持倉久期,對彈性更高的二永債的關注度也有所提升。

展望2025年,理財規模有上升空間但市場波動壓力加大。理財機構或將繼續採取拉長久期和適度加槓杆策略,重點配置信用債和二級資本債。配債高峰預計在二三季度,建議關注1-3年及3-5年信用債和二級永續債。

正文

本文結合2024年理財年報,通過分析銀行理財在2024年,尤其是2024年下半年在負債端及資產端的五大看點,解讀機構行爲的變化對債市的影響。

1.1

銀行理財2024年五大看點

1.1.1、負債端:規模觸底回升,產品布局優化

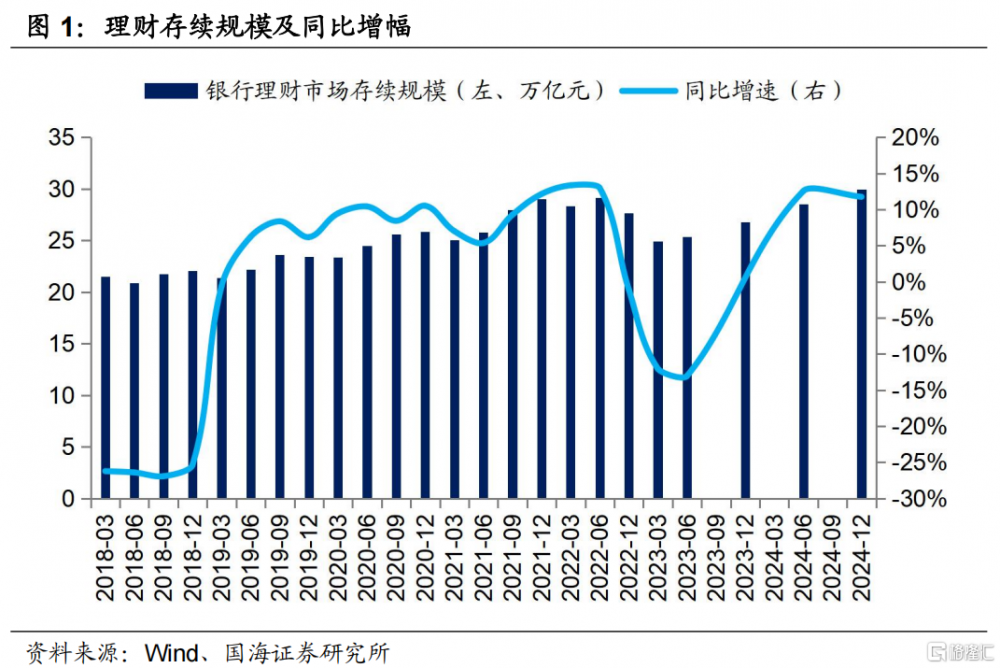

看點一:規模持續穩健上行,已修復至贖回潮前水平。截至2024年末,理財存續規模達29.95萬億元,同比增長11.75%。分階段來看,2024年上半年同比增速爲12.55%,主要受益於監管層面禁止手工補息政策的落地實施,推動大量表外資金回表理財。進入下半年後,受債券市場波動等因素影響,同比增速降至11.75%,略有放緩。

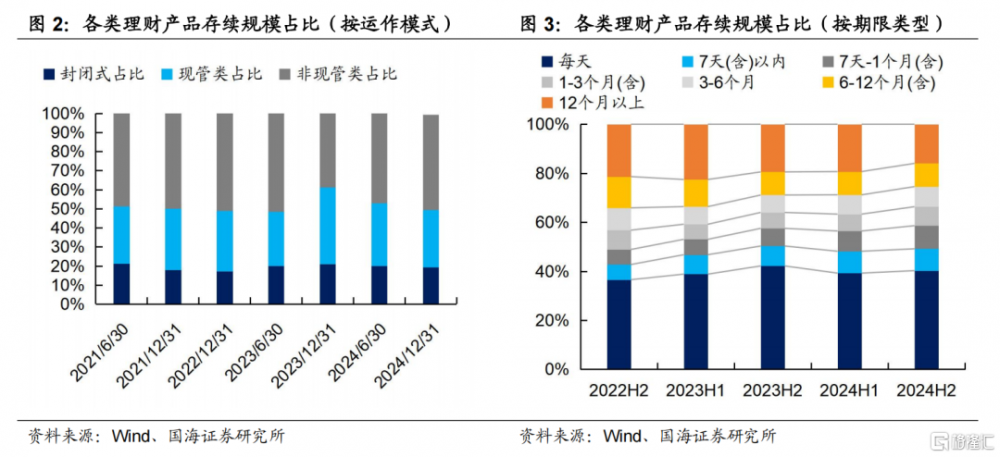

看點二:低收益率環境下,現管類產品競爭力下降,理財或更多依靠短定开式、最短持有期型產品擴容。2024年末,伴隨着債券收益率的快速下行,類貨幣基金的現金管理類產品規模出現明顯降低,佔比進一步下降至30.17%,理財規模擴容主要依靠其他开放式產品。

具體而言,短期限產品的規模佔比明顯增加,是2024年的擴容主力。產品期限在7天-1個月、1-6個月的佔比增長最多,分別從2023年末的7.0%和13.5%上升至2024年末的9.4%和16.3%,而每日开放型產品和12個月以上的長期限產品佔比則有所下降。

1.1.2、資產端:配置結構優化,策略穩中調整

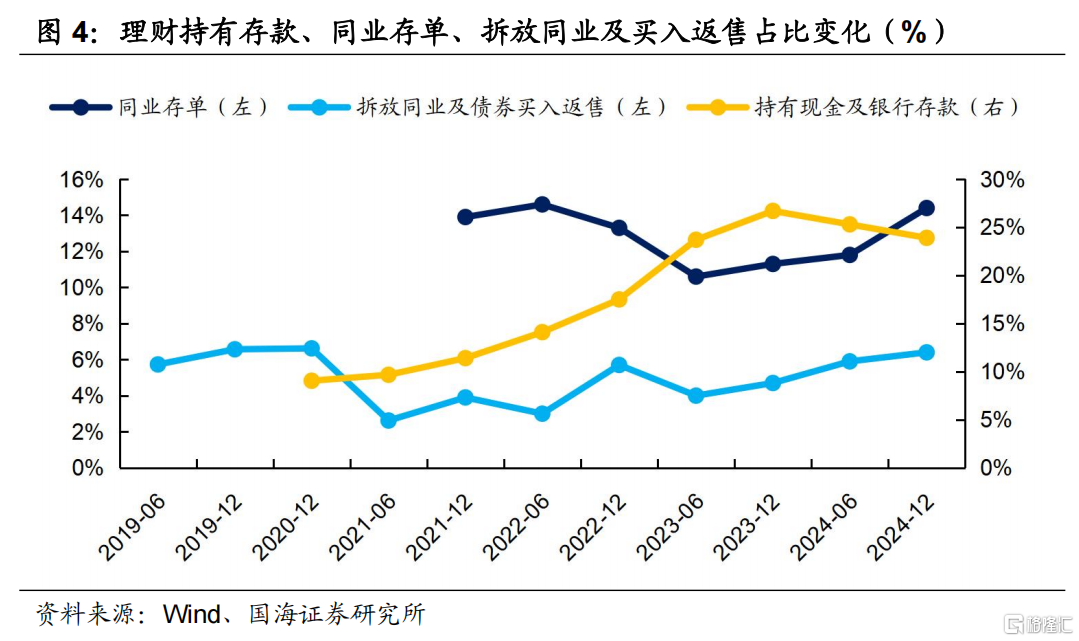

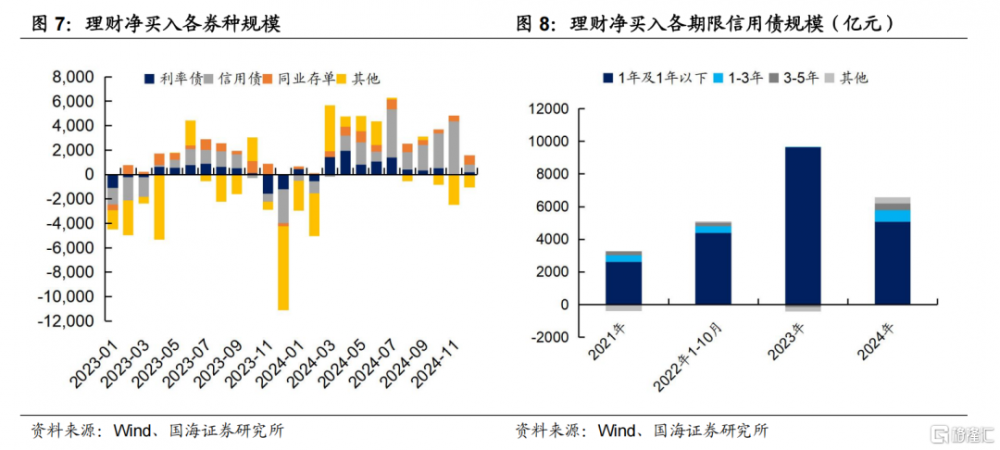

看點一:同業存款降息推動理財持有存款佔比下降,資金主要流向同業存單、拆放同業及債券买入返售等貨幣市場類資產。受12月同業存款降息正式落地的影響,2024年末理財產品持有現金及銀行存款佔比降至23.9%,較2023年末下降2.8個百分點。從理財資產配置情況來看,這部分資金或主要流向了同業存單、拆放同業及債券买入返售,其佔比分別上升至14.4%和6.4%。

可能的原因在於,同業存款降息政策實施時間較短,理財機構傾向於通過配置估值穩定的貨幣市場類資產作爲過渡,避免投資風格的劇烈轉變。預計這部分資金未來將逐步配置至收益率更高的債券或債基。

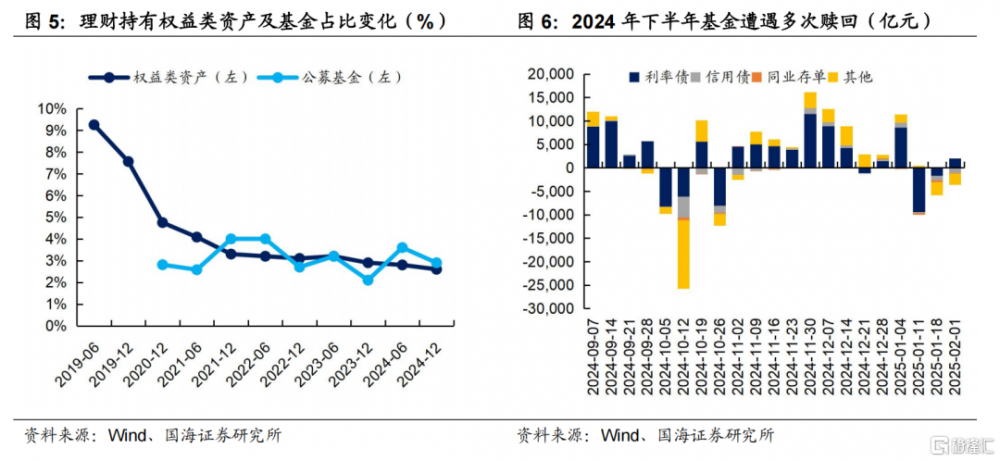

看點二:理財對公募基金、權益類資產等波動較大的資產持有規模下降。其中,理財對公募基金持倉規模由2024年中的1.1萬億元降至年末的0.93萬億元。背後的原因可能有二:一是理財更多將基金作爲流動性管理工具,下半年債市出現多次調整,理財預防性贖回部分基金。另一方面也有一定季節性因素,可能出於止盈和年末資金回表等目的,理財下半年往往減配基金。不過,從全年維度看,理財對公募基金整體仍是增持,增幅達0.32萬億元,持倉佔比提升至2.9%,表明理財仍希望通過增配基金實現一定收益增強。

此外,理財對權益類資產的持倉規模降至0.84萬億元,較2024年中減少0.02萬億元,與2023年末基本持平。這也表明,股市上漲並不會顯著影響理財的資產偏好。

看點三:面對資產荒和收益率持續下行的市場環境,理財適度拉長了持倉久期,對彈性更高的二永債的關注度也有所提升。2024年理財產品加大了對中長期品種的投資力度,對1-3Y、3-5Y品種均有明顯增配。隨着“贖回潮”的傷痕效應逐漸減退,疊加對基金更爲靈活的申贖管理,理財通過適度拉長久期以增收。

1.2

2025年,理財資負端還將如何演繹?

1.2.1、負債端:理財擴容或仍持續,負債端不穩定性加劇

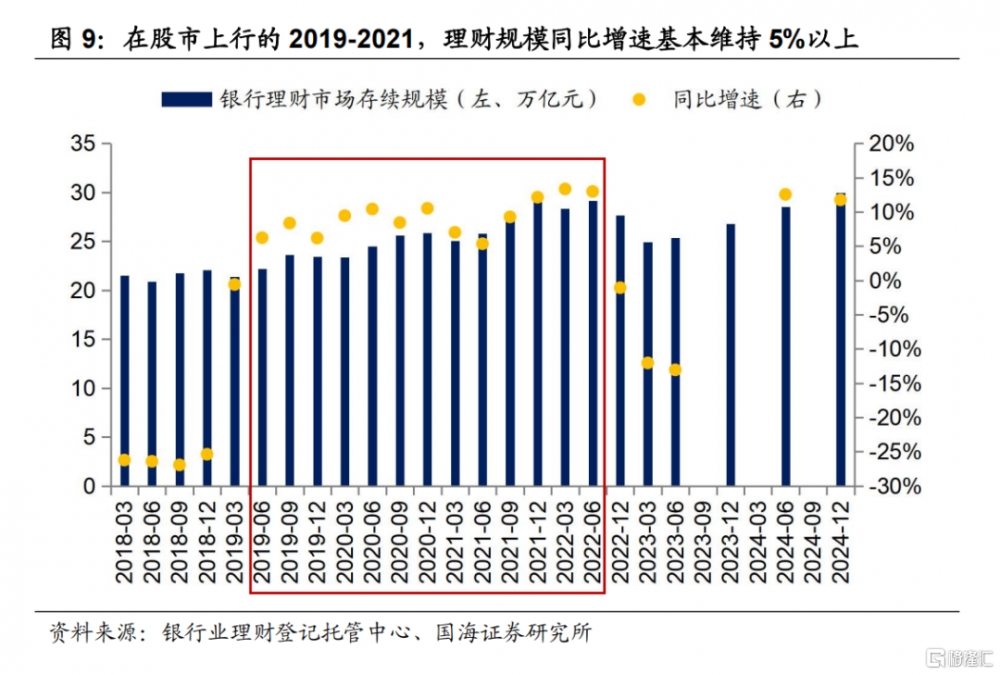

一方面,理財規模仍有上行空間。存款利率仍有調降的可能,利好資金繼續出表。同時,股市信心的好轉對理財的負債端影響也相對有限,歷史上看,即使在2019-2021年股市上漲時期,理財規模仍從2018年末的22.04萬億元增長至2021年末的29萬億元。

然而,理財負債端面臨的波動有所加大。一是1年以上的長期限產品規模相對萎縮,產品久期整體下降,然而資產端偏好久期策略,或將放大與資產端久期的不匹配程度。二是監管層面仍保持着理財淨值化的導向,2024年限制理財信托平滑機制,並叫停自建估值,將導致資產價格的波動更容易反映到理財淨值上,並進一步反饋到負債端,使得理財負債端不穩定性加劇。

1.2.2、資產端:對中長期限債券的需求或進一步增加

理財規模擴容疊加同業存款降息全面推進,將進一步推升理財對債券的配置需求。而在當前收益率處於低位背景下,拉長久期或將持續成爲理財的核心策略。配置品種方面,以信用債爲主,同時對二級資本債的需求呈現上升態勢。

展望2025年,理財機構可能加大對3-5年中長期品種的配置需求,但由於負債端波動性上升,在債市調整時期理財贖回行爲或將加劇市場波動。因此建議投資者把握市場高點布局,更注重擇時。

在節奏上,一季度的信貸开門紅不利於資金出表,理財往往在二三季度出現配債高峰,屆時博弈的確定性相對更強,投資者可重點關注 1-3Y及 3-5Y信用債和二永債。

風險提示:銀行理財產品數據披露不完整。宏觀經濟大幅下滑,理財產品資產端質量超預期惡化。需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差;指數樣本券調整可能會導致潛在的測算偏誤;經濟數據及經濟政策超預期;信貸超預期。

注:本文來自國海證券發布的證券研究報告《銀行理財五大看點,對債市影響幾何?》;本報告分析師:靳 毅 SAC編號:S0350517100001、劉 暢 SAC編號:S0350524090005

標題:銀行理財五大看點,對債市影響幾何?

地址:https://www.iknowplus.com/post/192767.html