中金宏觀:非農穩健讓美聯儲保持耐心

美國1月非農數據喜憂參半,盡管新增就業人數不及預期,但前值上修、失業率回落、以及工資增長強勁表明,勞動力市場仍然穩健。往前看,特朗普政府裁員可能對未來的就業需求產生一定影響,但同時限制移民的政策也將影響勞動力供給,兩者疊加或使就業放緩,但失業率不一定上升。我們認爲,美國勞動力市場的上下行風險大致平衡,或既不會成爲2025年通脹的來源,也不會像去年夏天觸發薩姆法則那樣帶來恐慌。美聯儲降息將取決於決策者對於其它影響通脹的因素特別是關稅的判斷,而關稅的不確定性意味着降息過程將更加謹慎。

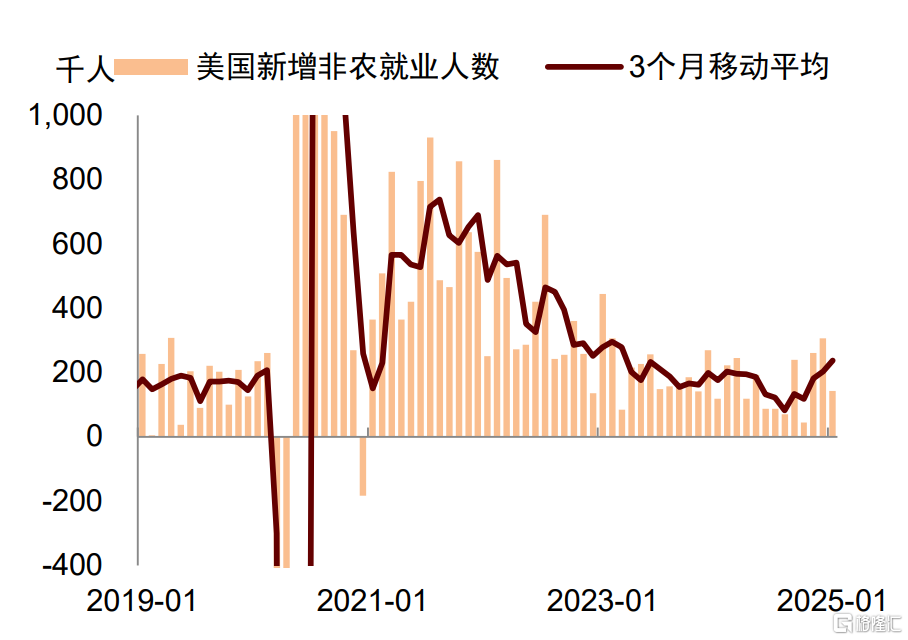

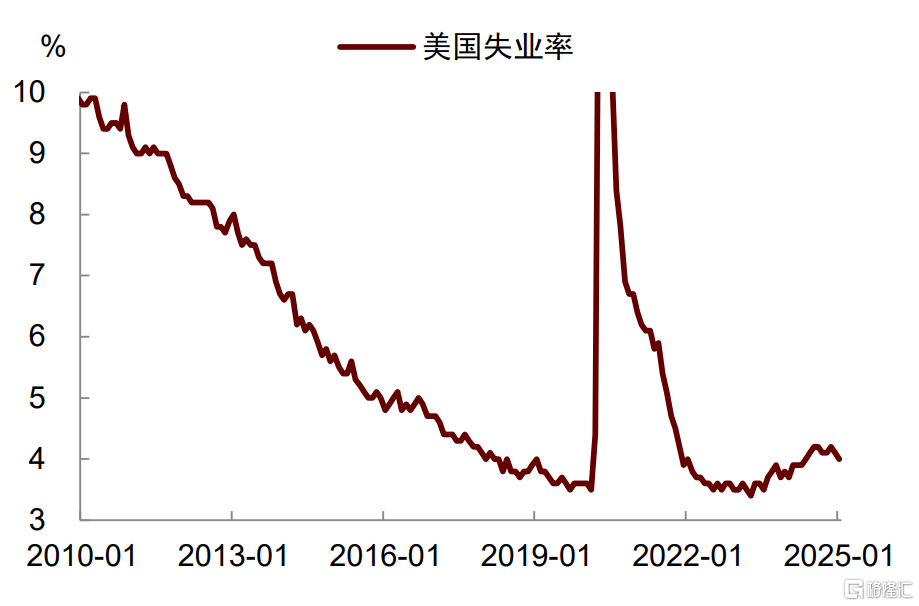

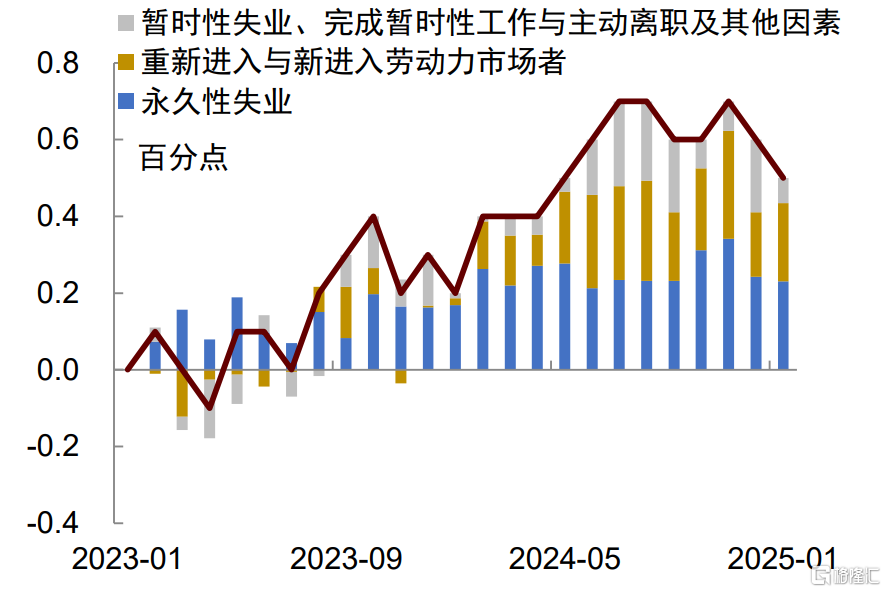

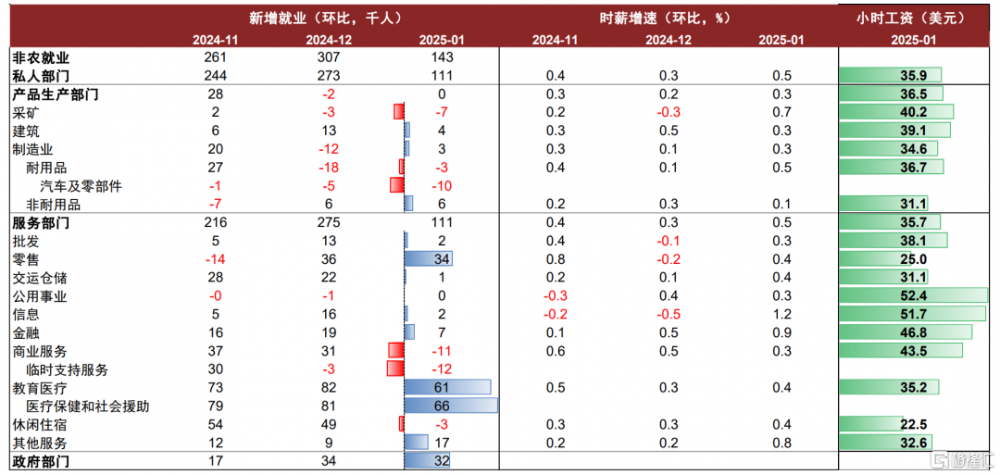

美國1月新增非農就業14.3萬人,不及市場預期的16.9萬人,但此前11月與12月的數據合計上修10萬人,帶動三個月移動平均上升至23.7萬人,在10月颶風後修復反彈。分行業來看,就業增長主要集中在零售(+3.4萬人)以及醫療保健和社會援助業(+6.6萬人),政府就業維持高位(+3.2萬人),但休闲住宿(-3000人)就業回落,交運倉儲(+1000人)就業增幅較此前幾月收窄。這一方面可能有假日季招聘前置的影響,另一方面可能與1月的嚴冬與加州山火擾動有一定關聯,即便勞工部稱上述因素並未對數據產生可辨別的影響[1]。此外,1月失業率從4.1%降至4.0%,與裁員相關的永久性失業保持穩定,暫時性失業則明顯下降。時薪增速環比反彈至0.5%,同比維持在4.1%的高位。

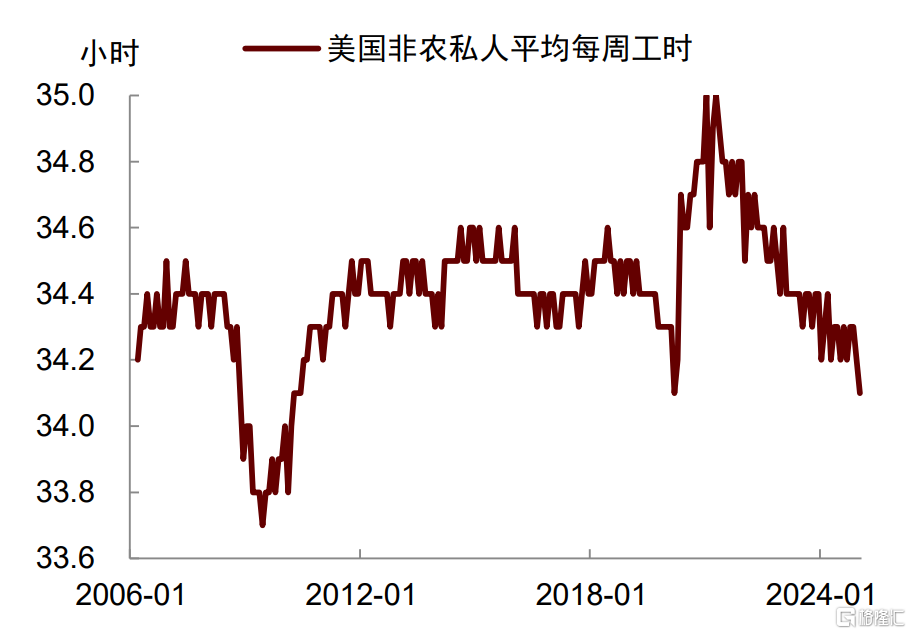

強勁的時薪增速可能與極端天氣等因素有關,一個證據是1月份非農工時超預期下跌,表明可能是暫時性擾動。當然還有另一種可能,工時下降代表勞動生產率提升,但由此帶來的實際工資增速提升不會引發通脹。相反,生產率提升意味着供給增加,反而有利於降低通脹。

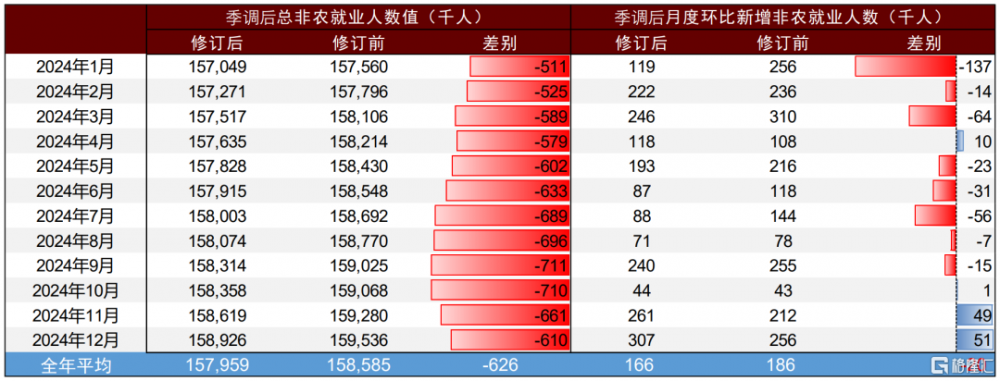

除了單月數據外,這次報告的另一個焦點是非農數據的年度修正。首先,2024年家庭部門調查(CPS)的就業人數上修200萬人,勞動力人口數據上修211萬人,原因是這次修正會參考最新的人口統計,這其中將包含此前未被統計的移民,不過就業和勞動力總人數同時上升,對失業率的影響相對較小,僅上修了0.1個百分點。其次,企業部門調查(CES)的非農就業人數明顯下修,這來自2024年3月更新後的季度就業與工資調查(QCEW),綜合使用失業保險(UI)稅收系統覆蓋的就業崗位對於此前企業調查口徑的非農進行修正。2024年3月季調後非農就業總人數下修58.9萬人,2024年每月平均下修2萬人。數據修正一方面反映移民的流入對於非農統計的工作帶來了更大的挑战,另一方面也讓市場對非農數據的可靠性產生質疑,即我們當前看到的數據,未來也可能被大幅修正。

向前看,勞動力市場在需求側與供給側都可能面臨新的擾動。從需求側來看,近期特朗普就任後聯合馬斯克領導的政府效率部門(DOGE)希望縮減聯邦政府規模,這或對勞動力市場造成一定影響。特朗普政令中向聯邦政府部門提出了一系列新的要求,包括暫時凍結聯邦僱員招聘[2],要求員工恢復面對面工作[3],恢復對具有決策權力的高級行政人員問責制[4],並改革聯邦招聘流程[5]。

1月28日,美國聯邦政府人事管理局向部分聯邦僱員發布了一份“延期辭職計劃”的郵件,基本上相當於一份“买斷計劃”,只要這些聯邦僱員在2月6日(後受法院裁決影響延長至2月10日)之前辭職,就可以領取8個月工資直到9月30日,同時提示了未來政府將可能採取裁員行動[6]。路透社數據顯示,截至2月6日,接收到郵件的200萬聯邦僱員中已約有6萬名聯邦工作人員接受了上述“买斷”方案,這一數字約佔聯邦工作人員總數301萬的約2%,但仍低於白宮提出的5%至10%的僱員削減目標[7]。另外,特朗普政府近期向各政府機構負責人發送了一份新備忘錄,要求他們在3月7日之前提供一份過去三年內績效未達到“完全成功”評級的員工名單,備忘錄指出,應消除障礙,以便各機構能夠“迅速解僱表現不佳的員工”[8]。

我們的計算顯示,政府“大裁員”對於非農就業和失業率的直接影響或有限,但可能加劇勞動力市場競爭,特別是在白領工作領域。2024年,美國政府部門就業增加了44萬人,佔全部新增就業202萬的23%,其中,聯邦政府就業增4.7萬人,佔比約一成。特朗普的政策更多地是直接影響聯邦政府僱員,對於州與地方政府僱員招聘的影響更爲間接,因此對新增非農就業的影響或有限。此外,即便完成了白宮提出的5-10%的裁員目標,縮減約20萬個崗位的聯邦僱傭,假設這些人在9月30日時都未能成功找到新的工作,考慮到目前美國勞動力人口近1.7億人,或將最多推升失業率0.1個百分點。然而,被裁撤或接受“买斷”的政府工作人員將在未來的8個月內回流至勞動力市場的“後備軍庫”中,他們將开啓求職模式,這會加劇競爭,也有助於冷卻工資增速。

由於政府工作人員大都從事白領工作,在當前人工智能(AI)發展的背景下,未來白領工作的求職難度或有所擡升。近期DeepSeek的出現有利於降低模型訓練的成本,降低AI應用落地的門檻。我們認爲,長期來看,這有助於促進勞動生產率提升,對勞動力市場則可能帶來擾動。

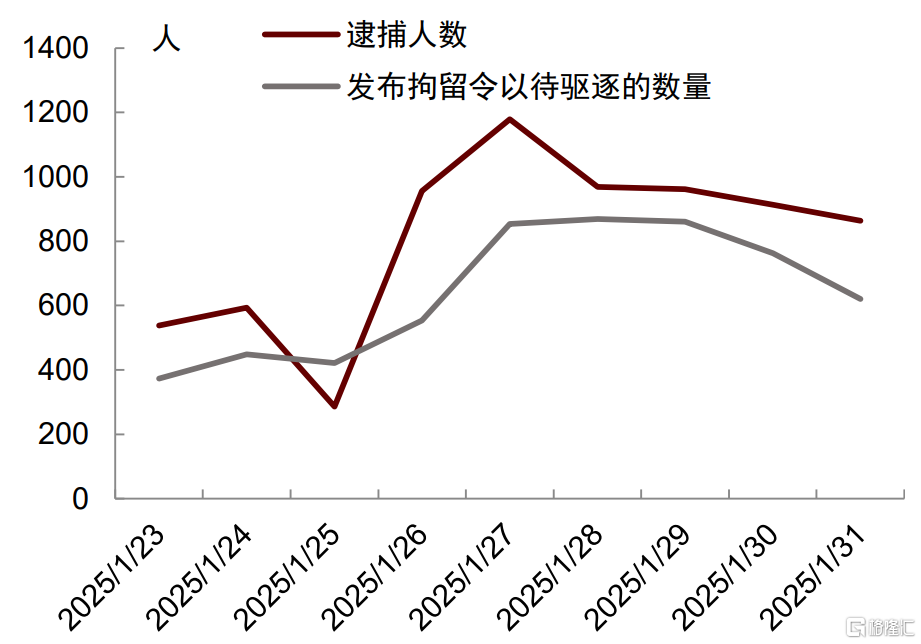

從供給側來看,特朗普政府限制非法移民,或將從存量與流量的角度影響勞動力供給。特朗普總統此前通過25%的關稅計劃極限施壓鄰國加拿大與墨西哥,如今兩國均已宣布採取行動加強邊境安全,阻止非法移民流向美國[9]。同時,特朗普政府已着手驅逐境內非法移民。國土安全部門(DHS)在社交媒體上稱,自特朗普上台後的兩周內(截至2月3日),總共已有8768人被逮捕,其中5693名被捕者已被驅逐出境。不過,這些被逮捕和驅逐出境的人員基本都是暴力罪犯,目前的數量還相對有限[10]。

綜合供需兩方面,未來新增非農就業人數可能放緩,但失業率不一定提升,勞動力市場或繼續處於充分就業狀態。我們認爲像去年夏天“薩姆法則”帶來的衰退恐慌或不會再度重演,但就業增長放緩也可能影響消費者信心和服務業活動。年初以來,密歇根大學消費者信心指數連續兩個月下滑,咨商會消費者調查顯示人們對於勞動力市場的情況變得更爲擔憂,標普美國和ISM的服務業PMI也出現走弱跡象,這些都是值得關注的信號。

對貨幣政策的影響方面,勞動力市場或不會成爲2025年通脹的來源,降息決策主要取決於美聯儲對於其它影響通脹的因素特別是關稅的判斷。目前勞動力市場上、下行風險均較爲可控,企業既不臨近於破產倒閉被迫裁員,也沒有大量招聘帶來潛在過熱的壓力。這種情況下,美聯儲的降息決策將主要取決於通脹走勢。近期特朗普的關稅政策頻發,這對於通脹預期的影響值得密切關注。密歇根大學消費者調查數據顯示,2月份消費者對未來一年的通脹預期在關稅政策影響之下從上月3.3%跳升至4.3%,達到2023年11月以來的最高水平,長期通脹預期也上升至3.3%。通脹預期是美聯儲貨幣政策重要的“錨”,聯儲對此特別看重,因此不會輕易提前降息。這意味着未來美聯儲降息將更加謹慎,上半年能否完成降息不僅取決於實際的通脹數據,也要看通脹預期的變化。

圖表1:新增非農10月颶風後修復反彈

資料來源:Haver,中金公司研究部

圖表2:1月份失業率回落至4.0%

資料來源:Haver,中金公司研究部

圖表3:暫時性因素下降帶動失業率回落

資料來源:Haver,中金公司研究部

圖表4:1月非農小時工資同環比增速反彈

資料來源:Haver,中金公司研究部

圖表5:嚴冬與加州山火或一定程度上帶動工時下跌

資料來源:Haver,中金公司研究部

圖表6:新政府就任後,針對存量非法移民已开展逮捕

資料來源:ICE,中金公司研究部

圖表7:分行業非農就業數據一覽

資料來源:BLS,中金公司研究部

圖表8:年度修訂後,2024年月度新增非農平均下修2萬人

資料來源:BLS,中金公司研究部

注:本文摘自中金公司2025年2月8日已經發布的《非農穩健讓美聯儲保持耐心》;肖捷文 分析員 SAC 執業證書編號:S0080523060021 SFC CE Ref:BVG234、張文朗 分析員 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:中金宏觀:非農穩健讓美聯儲保持耐心

地址:https://www.iknowplus.com/post/191522.html