流動性和機構行爲跟蹤:資金寬松存單回落,政府發債節奏緩慢

主要觀點

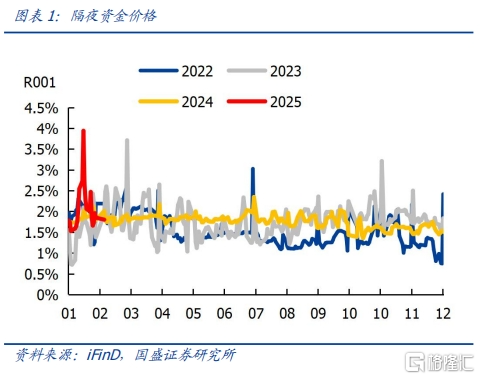

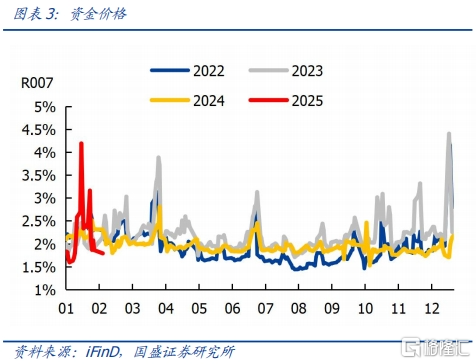

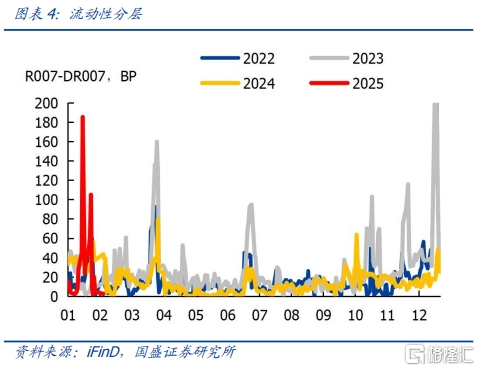

隔夜資金價格小幅回落,七天資金價格明顯下行,流動性分層收窄。R001收於1.80%(前值1.85%),DR001收於1.80%(前值1.79%)。R007收於1.79%(前值3.16%),DR007收於1.76%(前值2.11%)。6M國股銀票轉貼利率收於1.04%(前值1.48%)。

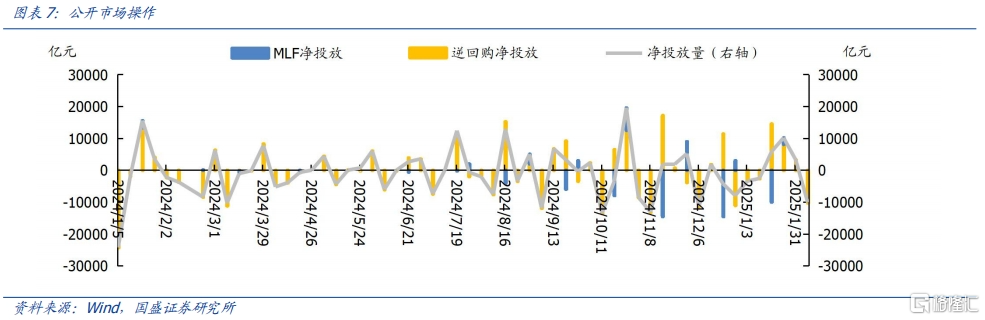

央行公开市場業務淨回籠資金,節前开展的14天逆回購大部分到期。本周央行逆回購投放11562億元,逆回購到期21775億元,淨回籠10213億元。

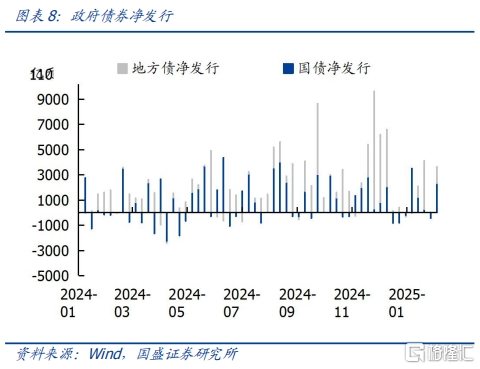

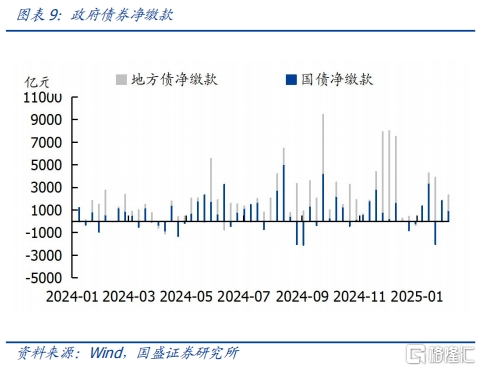

下周政府債淨發行和淨繳款下降。本周國債淨發行2320億元,地方債淨發行1320億元,政府債券合計淨發行3640億元,淨繳款合計2339億元。下周預計國債淨發行-700億元,地方債淨發行1465億元,合計淨發行765億元,國債和地方債淨繳款預計合計2135億元。

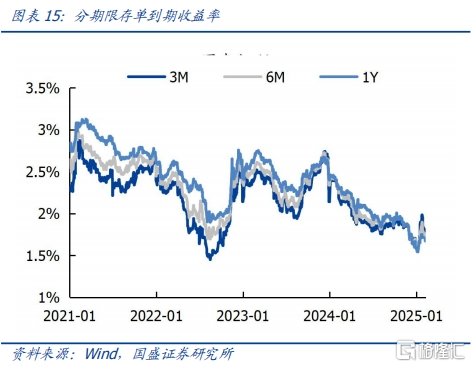

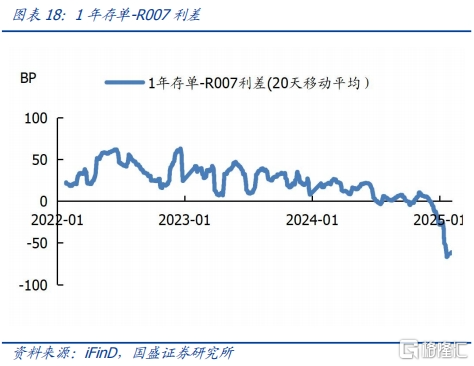

節後資金轉松,存單到期收益率下行,長短期限存單利率倒掛收窄。存單到期收益率來看,本周3M收益率下行27.56bp收於1.71%,6M收益率下行20.24bp收於1.69%,1Y收益率下行6.5bps收於1.67%。當前1年存單與7天OMO利差收窄6.5bp收於17bp,存單與R007倒掛开始收窄。

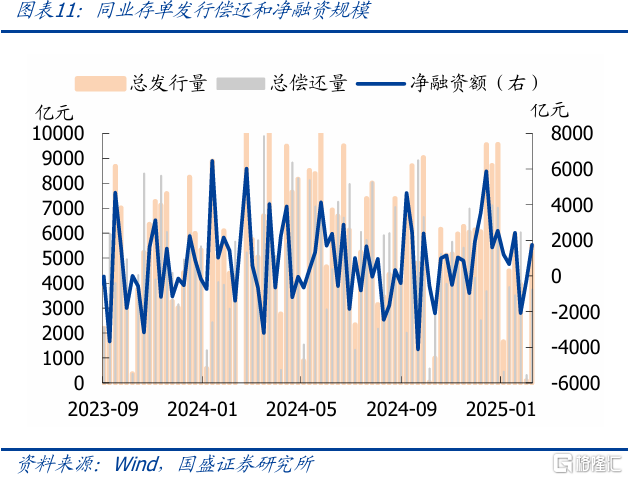

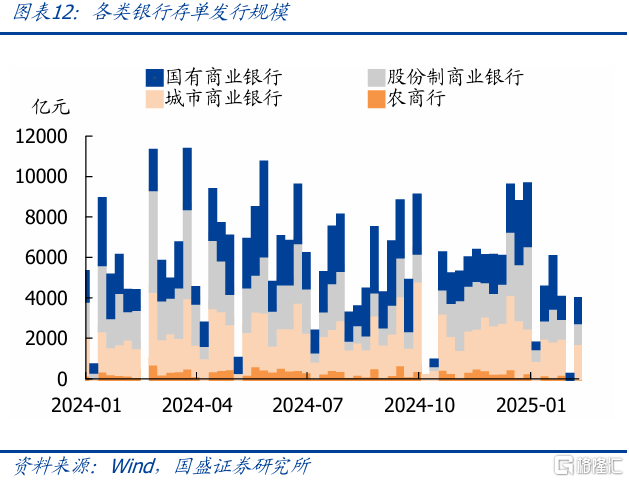

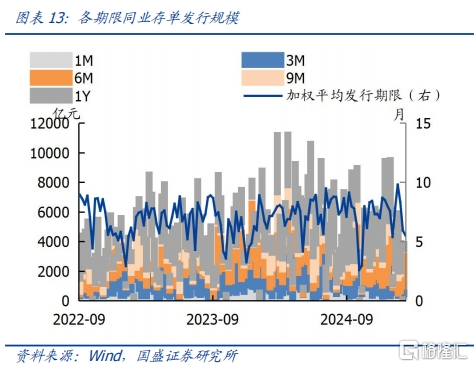

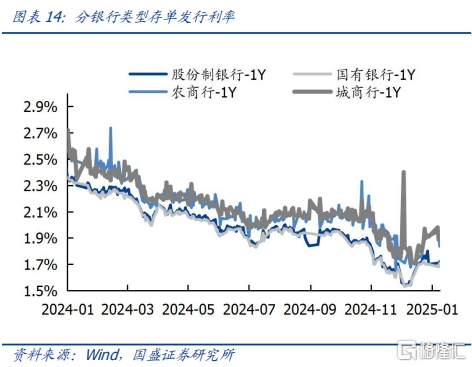

存單淨融資上升,發行結構6M期限佔比繼續上升,股份行存單發行利率下行。本周存單淨融資1755億元(前值-2079億元),國有行、股份行、城商行、農商行1年存單發行利率分別收於1.71%、1.72%、1.89%、1.95%,較上一周分別+1bp、-2.62bp、-0.66bp、-0.67bp。發行結構來看,本周1年存單發行298億元,6M存單發行2497億元,3M發行537億元,1M發行446億元,佔比分別爲7.76%、65.02%、13.97%、11.60%,1Y期限發行佔比繼續下降,6M期限發行佔比大幅上升。

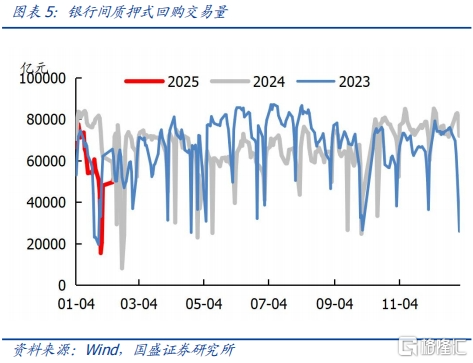

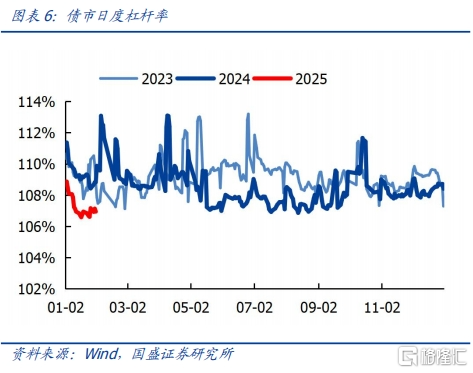

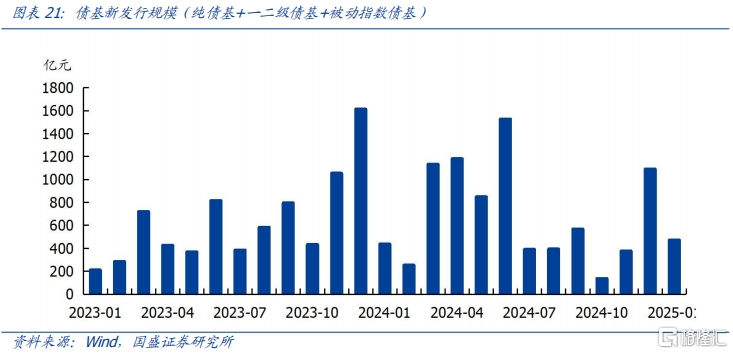

機構行爲有如下特點:以純債基和一二級債基、被動指數債基口徑統計,1月以來債基新發行規模僅470億元。質押式回購交易量回升至5.17萬億。本周銀行間市場槓杆率回升至106.94%(前值106.67%)。

風險提示:贖回事件超預期,資金面收緊,統計存在偏差。

一、資金面

二、同業存單

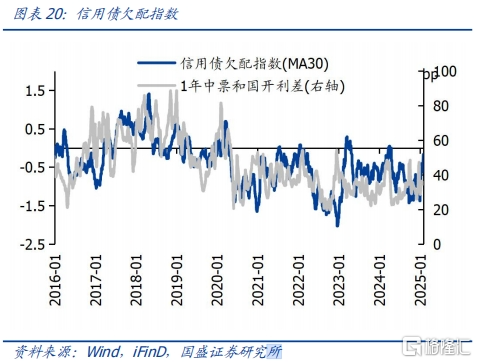

三、機構行爲

風險提示

贖回事件超預期,資金面收緊,統計存在偏差。

本文節選自國盛證券研究所於2025年2月8日發布的研報《資金寬松存單回落,政府發債節奏緩慢——流動性和機構行爲跟蹤》,分析師:楊業偉 S0680520050001 朱美華 S0680522070002

標題:流動性和機構行爲跟蹤:資金寬松存單回落,政府發債節奏緩慢

地址:https://www.iknowplus.com/post/191323.html