機構資金如何配置AI產業鏈?

23年以來,國內AI行情的演繹主要集中在上遊算力硬件端,也吸引了機構資金的集中增配,而以計算機、傳媒爲代表的AI產業鏈中下遊的持倉則仍處於歷史較低水平。

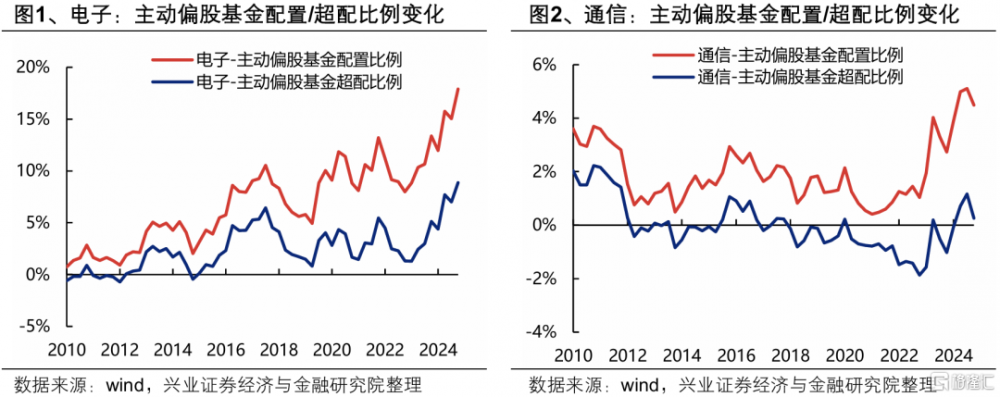

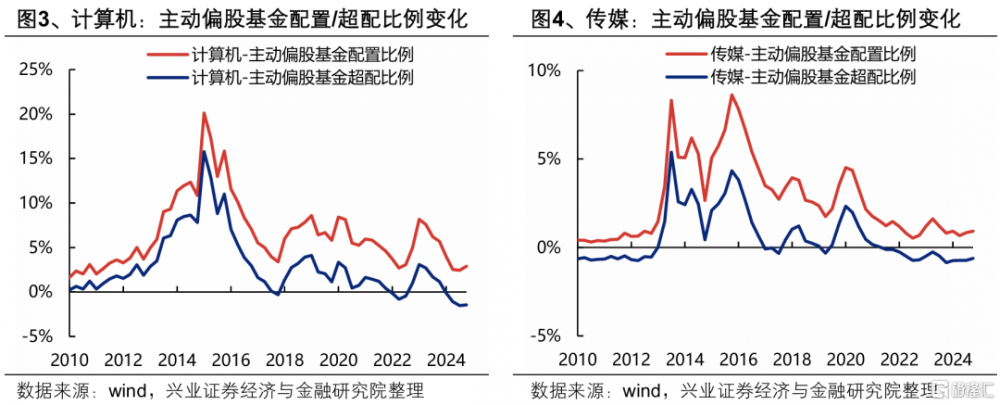

自2023年AI產業趨勢爆發以來,上遊算力率先受益,主動基金大幅加倉以電子、通信爲代表的硬件,而對於計算機、傳媒等中下遊則有所減倉。24Q4主動基金對電子/通信/傳媒/計算機的配置比例分別處於2010年以來100%/97%/31%/14%分位數,超配比例分別處於2010年以來100%/75%/22%/2%分位數。

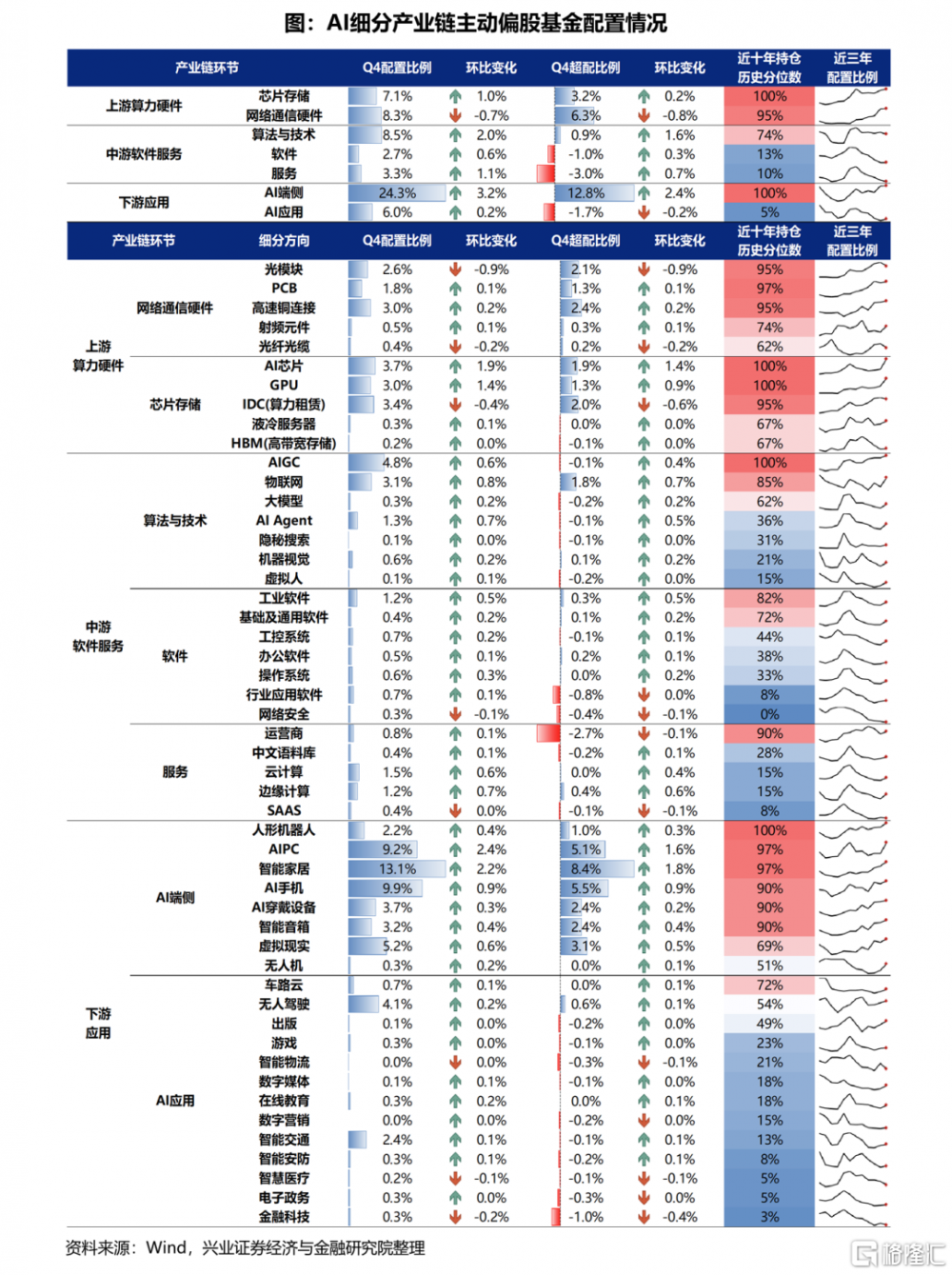

從產業鏈具體細分方向看,以芯片存儲和網絡通信硬件爲代表的AI上遊算力以及下遊的端側AI等硬件環節,機構持倉已處於歷史較高分位水平,而中遊算法與技術、軟件和服務以及下遊的應用持倉比例仍相對偏低:

上遊算力硬件:持倉比例整體偏高。持倉處於歷史高位的細分方向有:網絡通信硬件(PCB、光模塊、高速銅連接)、芯片存儲(AI芯片、GPU、IDC),持倉處於歷史相對偏低水平的細分方向有:網絡通信硬件(光纖光纜)、芯片存儲(HBM、液冷服務器)。

中遊軟件服務:持倉比例整體偏低。持倉處於歷史高位的細分方向有:算法與技術(AIGC、物聯網)、軟件(工業軟件)、服務(運營商),持倉處於歷史低位的細分方向有:算法與技術(虛擬人、機器視覺)、軟件(網絡安全、行業應用軟件)、服務(SASS、邊緣計算、雲計算)。

下遊應用:持倉水平分化,偏硬件的AI端側較高,偏軟件的AI應用較低。持倉處於歷史高位的細分方向有:AI端側(人形機器人、AIPC、智能家居),多數AI應用領域持倉處於歷史低位。

風險提示

僅公开資料整理,不涉及投資建議及研究觀點

標題:機構資金如何配置AI產業鏈?

地址:https://www.iknowplus.com/post/191019.html