哪吒2和政府主導的消費升級

近期,有一個十分有意思的現象:電影圈的人剛喊完“影視寒冬”,哪吒2的票房就水靈靈地破了65億,創了歷史新高。

於是,有不少觀衆喊:我們不是不看電影了,而是實在受夠了那些工業垃圾。

事實上,我們可以用簡單的微觀經濟學範式來描述這個現象:消費行業的需求很大,但是,貼現率很高。

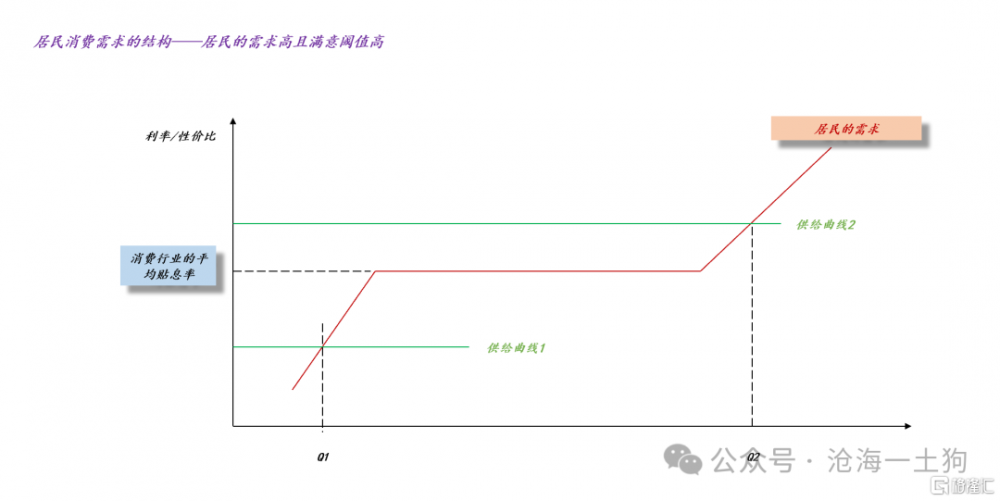

如上圖所示,政府系統性地提高了消費行業的貼現率,形成了一個較高的滿意閾值。如果企業提供低性價比的產品,如供給曲线1,那么,商品銷售量只有Q1,我們會觀察到消費市場的萎靡。但是,如果企業提供高性價比的產品,如供給曲线2,那么,商品銷售量會迅速地增加到Q2,我們會觀察到消費市場的火爆。

於是,圖1刻畫了一種十分特殊的情形:居民的需求旺盛但是滿意閾值很高。

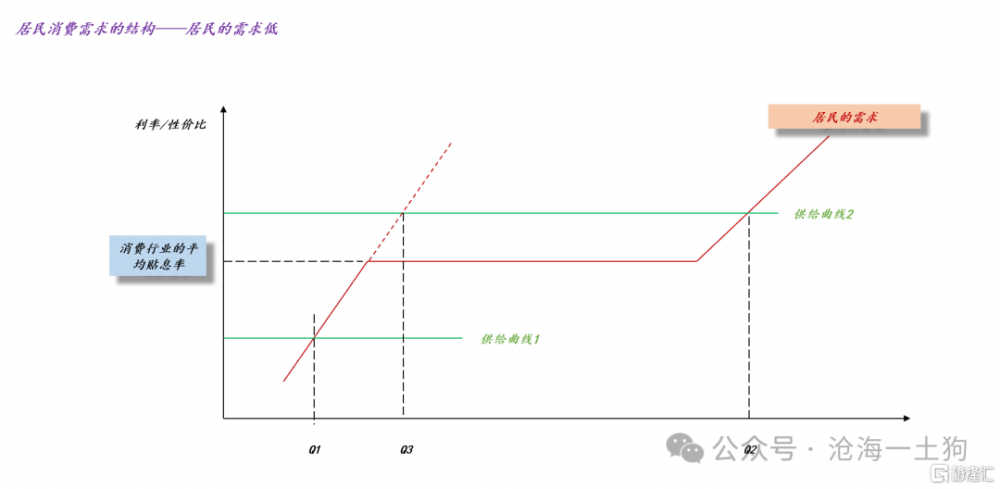

對稱的,還有一種容易混淆的場景:居民的需求萎靡。這個場景就是那幫人所講的——老百姓不看電影了。

圖2刻畫了“居民不看電影”的情形,盡管市場出現了很高性價比的產品,但是,商品的銷售量只是增加到Q3。也就是說,在“居民不看電影”的情形下,哪吒2的票房也就30-40億的規模,要比哪吒1的票房低一些。

然而,現實告訴我們,居民看電影的需求十分旺盛,只不過,他們的滿意閾值卻很高。

那么,居民的需求取決於什么呢??取決於國內的生產力,取決於real GDP。圖1所對應的場景爲高生產力場景,圖2所對應的場景爲低生產力場景。

圖1告訴我們,當國內生產力很高時,只要你認真做產品,性價比達到一定程度,一定會獲得大量的顧客。然而,圖2告訴我們,如果國內的生產力比較弱,哪吒2拍得再好,也不會有那么多人看。

生產力的高低是最根本的決定性因素。

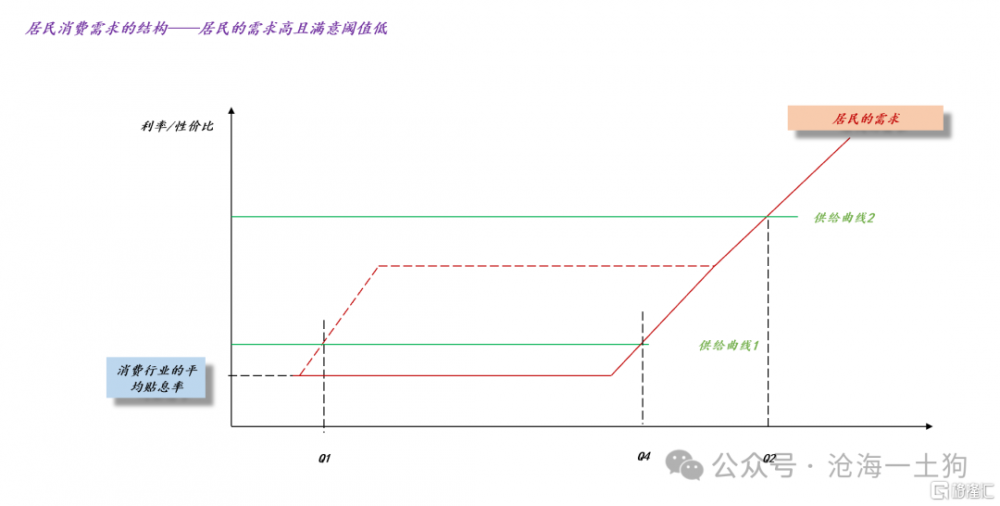

那么,居民的滿意閾值又取決於什么呢??取決於政府給消費行業的貼現率。如果消費行業的貼現率比較低,性價比很差的供給也能獲得大量的銷售額;反之,如果消費行業的貼現率很高,只有性價比很高的產品才會大賣。

於是,我們就有了圖3:

如上圖所示,由於消費行業的貼現率太低了,低性價比的供給曲线1也能獲得較高銷售額Q4 。盡管企業2辛辛苦苦地提高產品的性價比,但是,Q2也沒有比Q4高多少。

也就是說,那些被哪吒2所超過的票房冠軍並不見得質量多高,它們很可能是得益於低貼現率——消費者曾經很寬容。

因此,長期低貼現率——慈母政策導向,對消費行業的發展不一定是好事,它會極大地挫傷企業升級產品的積極性。

當消費行業貼現率低的時候,居民容易滿足,也比較好騙,企業沒什么動機升級產品,消費行業量增質降;當消費行業貼現率高的時候,居民難以滿足,企業不升級自己的產品就要被幹死,消費行業量縮質升。

政府對生產關系的引導是決定消費升級方向的重要因素。

最近兩年,消費行業的貼現率保持高位,消費領域還出了很多類似於哪吒2的現象,一個胖東來和山姆;一個是小米汽車。這些現象都告訴我們,居民並不是不消費,而是,不想再去消費垃圾了。

政府通過利率工具制造了更加挑剔的消費者,更加挑剔的消費者迫使企業去升級產品,最終,帶來中國制造質量的全面提升。

生產關系對生產力有反作用。

但是,資本痛恨這一切,他們十分短視,想要掙快錢,所以,資本希望政府壓低消費領域的貼現率,降低居民的滿意閾值,於是,企業可以源源不斷地走量,代價則是:中國制造將被鎖死在低水平。

事實上,我們的消費行業曾經面臨過低貼現率,那時候,企業們在做什么呢??在努力地包裝自己,玩僞消費升級,越會玩營銷的,越會糊弄的,越掙大錢。

在這裏,我並不想從道德層面評價企業,而是想表達低貼現率環境所塑造的一種囚徒困境:pk產品性價比不討喜,玩營銷更有性價比,誰還會努力做真的消費升級呢??

幸運的是,我們不是資本主義國家,短期視角對我們的約束很小,爲了長遠利益,爲了推動中國制造升級,我們會周期性地拉高消費行業的貼現率,讓企業們優勝劣汰,這才是市場經濟,這才是尊重市場規律。

不要把市場和資本主義混爲一談,唯資本馬首是瞻是拍不出好電影的,想要拍出好電影,我們需要挑剔的觀衆。

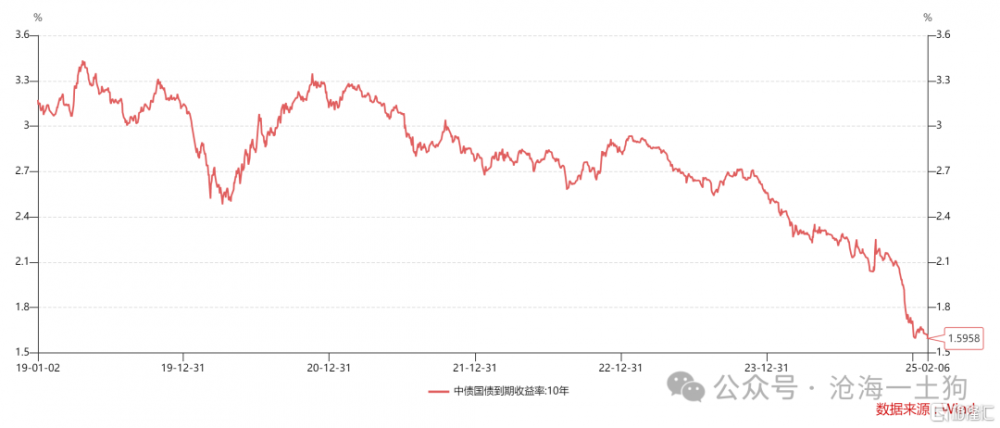

最後,怎么判斷消費行業的貼現率呢??主要是觀察十年國債利率,十年國債利率越低,消費行業的貼現率越高。

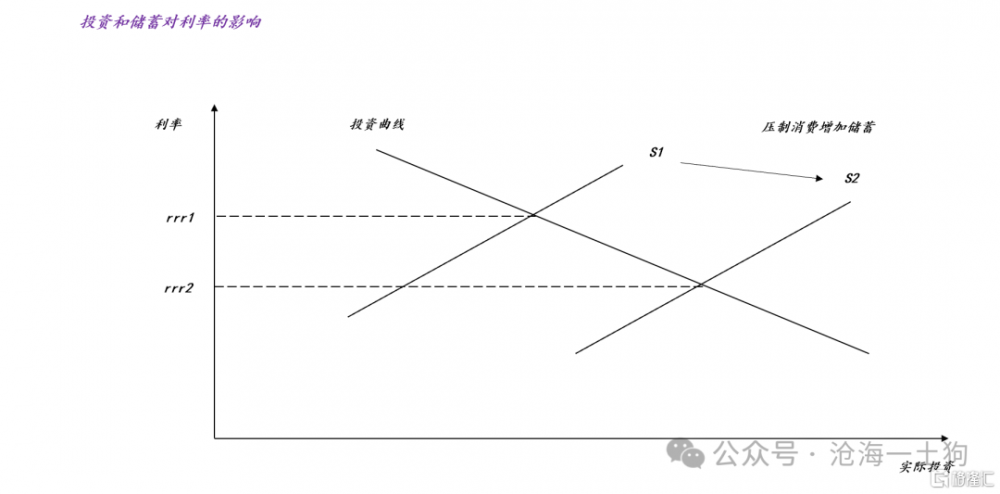

要理解背後的邏輯,需要利用中級宏觀經濟學中的可貸資金模型。

如上圖所示,在國內資本开支空間逼仄的情況下,十年國債利率主要反饋系統的儲蓄率情況,只有消費行業的貼現率提高了,儲蓄曲线才會從S1擴張到S2,十年國債利率才會從rrr1降低到rrr2。因此,十年國債利率的不斷下行主要反饋消費行業貼現率的提高。

想明白這個邏輯,我們才會明白爲什么央行一直講:十年國債利率並不反饋經濟基本面狀況——real GDP。

事實上,十年國債利率在反饋政府所主導的消費升級,但是,這條路並不好走——優勝劣汰,既會有很多企業倒閉,也會很多企業脫穎而出。

ps:數據來自wind,圖片來自網絡

標題:哪吒2和政府主導的消費升級

地址:https://www.iknowplus.com/post/191017.html